Субсидиарная ответственность при банкротстве юридического лица судебная практика 2020 года

Обновлено: 28.06.2024

Гражданское законодательство в сфере регулирования отношений, связанных с участием и управлением юридическими лицами, исходит из фундаментальной обязанности контролирующих лиц при осуществлении своих полномочий действовать разумно и добросовестно. В случае нарушения данной обязанности в условиях нормального функционирования юридического лица законом предоставлено право на предъявление требования о возмещении убытков, причиненных юридическому лицу.

Контролирующее лицо - лицо, уполномоченное выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица.

Законодательные основы субсидиарной ответственности

Сегодня широко обсуждаются и не теряют актуальность вопросы привлечения лиц, контролирующих должника (далее – КДЛ), в рамках дел о несостоятельности (банкротстве). В случае несостоятельности (банкротства) юридического лица КДЛ могут быть привлечены к субсидиарной ответственности (далее – СО) по следующим основаниям:

за невозможность полного погашения требований кредиторов (ст. 61.11 Закона о банкротстве);

за неподачу (несвоевременную подачу) заявления должника (ст. 61.12 Закона о банкротстве);

за нарушение банкротного законодательства (ст. 61.13 Закона о банкротстве);

за убытки, причиненные должнику, по основаниям, предусмотренным корпоративным законодательством (ст. 61.20 Закона о банкротстве).

После того как в 2017 году Закон о банкротстве был дополнен новой главой III.2 данный институт стал активнейшим образом использоваться для обеспечения прав кредиторов. Тем не менее, в большинстве судебных споров деяния, вменяемые ответчикам, совершались еще до принятия главы III.2 Закона о банкротстве. Поэтому с учетом действия норм о субсидиарной ответственности во времени суды в основном применяют материально-правовые нормы ранее действовавших законов.

Основания для привлечения к субсидиарной ответственности не претерпели изменений. Более того, исходя из разъяснений Постановления Пленума ВС РФ № 53 от 21 декабря 2017 года, привлечение к субсидиарной ответственности в отдельных случаях стало даже сложнее. Например, с 2013 года в законе существуют две основные презумпции, при которых суды чаще всего привлекают к субсидиарной ответственности за доведение должника до банкротства: совершение сделок, причиняющих вред кредиторам, и непередача документации должника. ВС РФ указал на необходимость оценивать сделку не только на предмет ее убыточности, но и значимости для должника, что значительно затрудняет доказывание возможности применить презумпцию.

Что касается субсидиарной ответственности за несвоевременную подачу заявления должника, Пленум ВС РФ разъяснил, что при определенных обстоятельствах, реализуя план выхода из кризиса, от этого вида ответственности можно освободиться - по итогу руководители получили ранее недоступный инструмент защиты в спорах.

С учетом того, что за последние годы практика по привлечению КДЛ к субсидиарной ответственности формировалась динамично, то сложившиеся в 2020 г. обстоятельства, в том числе обусловленные эпидемией коронавируса, скорее всего, приведут к массовым банкротствам.

Динамика банкротств

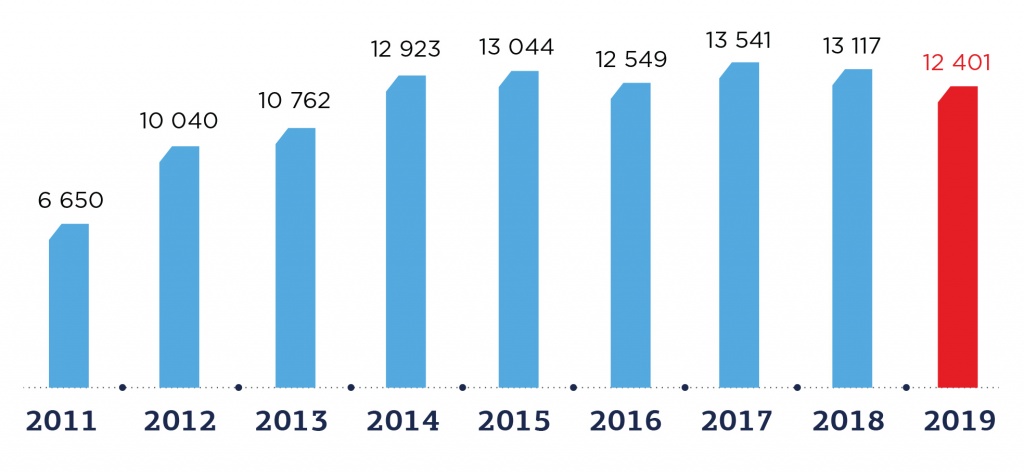

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.1).

Рис. 1. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт., что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

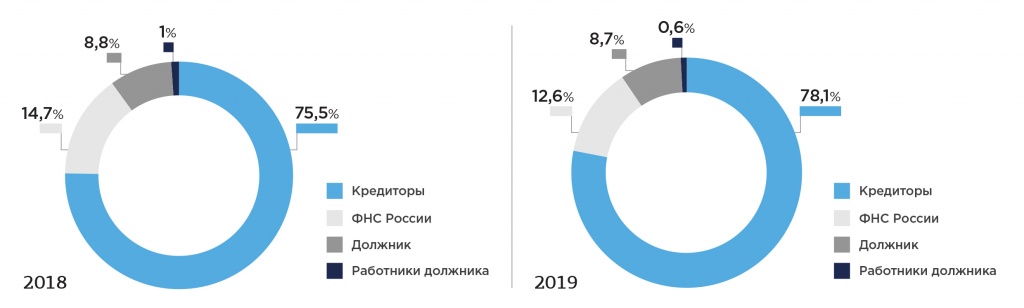

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% - в 2018 году), ФНС России - 12,6% (14,7%), сами должники - 8,7% (8,8%) и работники – 0,6% (1%)

Рис. 2. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт.; -7,2%), Московская область (187 шт.; +26,4%), Свердловская область (78 шт.; -30,4%); Краснодарский край (73 шт.;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт.; -18,4%), Хабаровский край (58 шт.; +18,4%), Башкортостан (47 шт.; -36,5%), Челябинская область (45 шт.; -15,1%) (табл. 1).

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

1 кв. 2020 к 1 кв. 2019

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

Тенденции привлечения к субсидиарной ответственности

В целом, сегодня наблюдаются следующие основные тенденции сфере привлечения к субсидиарной ответственности:

1. С каждым годом увеличивается количество дел, в которых кредиторы ничего не получают

Таблица 2. Динамика количества дел и их характеристика

Количество завершенных процедур конкурсного производства

Количество дел, в которых кредиторы ничего не получили по итогам процедуры

Количество дел, в которых у должника нет имущества, по данным инвентаризации

Доля дел, в которых кредиторы ничего не получили по итогам процедуры, %

Доля дел, в которых у должника нет имущества, по данным инвентаризации, %

Кредиторы по итогам процедур банкротства компаний в 1 кв. 2020 года получили 4,4% своих требований – 16,4 из 368,9 млрд рублей, что немногим лучше, чем в аналогичном периоде прошлого года – 3,9% или 17,6 из 454,3 млрд рублей (по данным Федресурса). Ничего не получили кредиторы в 62,9% дел, в аналогичном периоде прошлого года их было 63,1%.

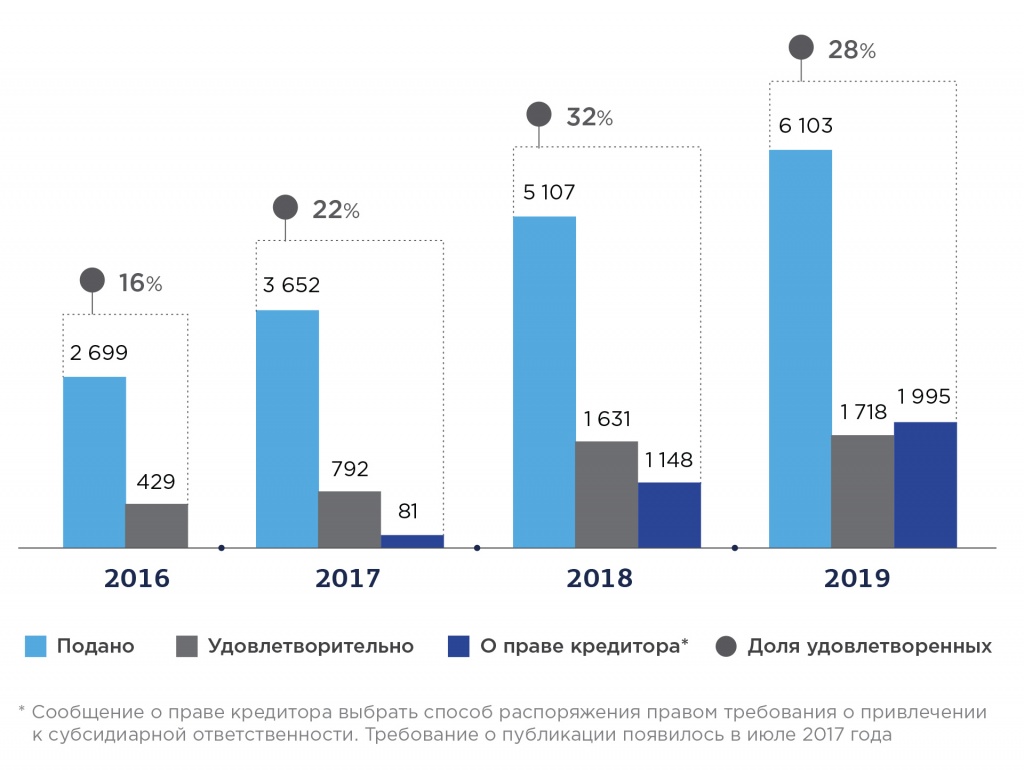

2. Рост количества заявлений о привлечении КДЛ к субсидиарной ответственности

Рис. 3. Количество поданных заявлений о привлечении к СО

При этом уже в первом квартале 2020 г. рост по сравнению с аналогичным периодом 2019 г. составил 49,6% (подано 1 565 заявлений против 1 046 за I квартал 2019 г.), а по сравнению с I кварталом 2018 г. - 33,7% (1 565 заявлений против 1 170).

Исходя из анализа данных ежегодного отчета Судебного департамента при Верховном Суде РФ о работе арбитражных судов РФ по рассмотрению дел о банкротстве в 2019 году, следует заключить, что количество заявлений о банкротстве неуклонно растет, как и попытки кредиторов получить возмещение через оспаривание сделок и субсидиарную ответственность. В 2018 году было принято к производству 86,8% заявлений о признании банкротом должника. В 2019 году суды приняли к производству уже 87% заявлений, при этом в общем количестве их было подано на 34,6% больше.

В 2017 году было удовлетворено 39% заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу, в 2018 году - 54% заявлений, в 2019 – 57% (рис. 3). Помимо этого, в 2018 году суды удовлетворили 53% заявлений по оспариванию сделок, в 2019 – 52% при том, что попытки оспаривания предпринимались на 30% чаще.

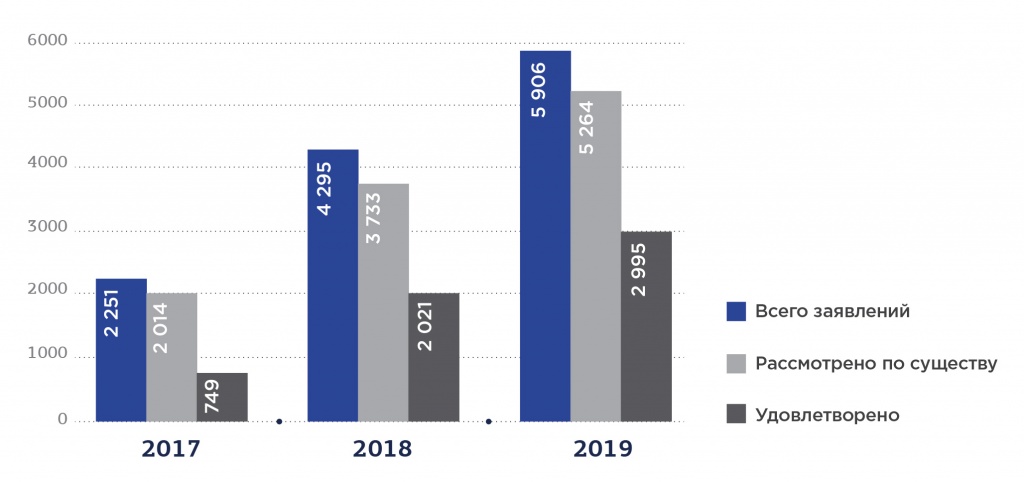

Рис. 4. Динамика количества заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу

Рост интенсивности подачи заявлений о субсидиарной ответственности и оспаривании сделок обусловлен невысокой эффективностью процедур и стремлением кредиторов улучшить ситуацию, что хорошо заметно из статистики. С учетом того, что на сегодняшний день кредиторы в рамках банкротства получают удовлетворение в разы меньше от заявленных требований, институт субсидиарной ответственности становится одним из немногих способов получить реальное исполнение обязательств, поэтому его популярность растет.

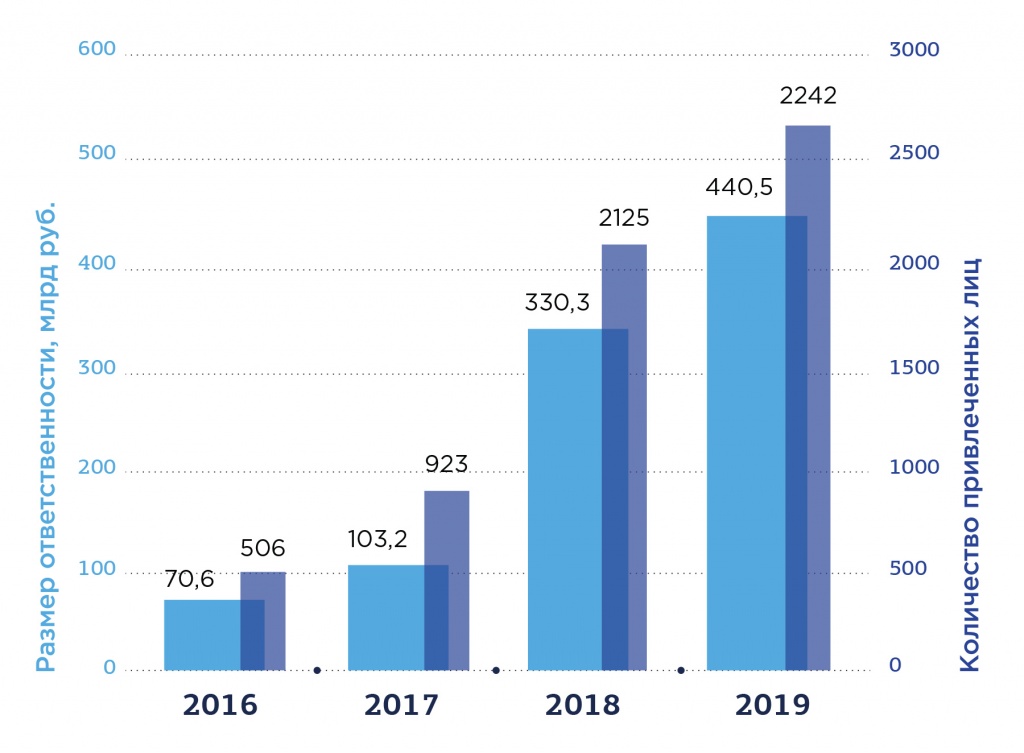

3. Рост размера субсидиарной ответственности

Характерной чертой института субсидиарной ответственности является ее значительный размер, поскольку в ее объем обычно входят либо:

все обязательства, принятые должником после наступления признаков объективного банкротства,

либо все непогашенные в полном объеме требования кредиторов.

Рис. 5. Размер субсидиарной ответственности и количество привлеченных лиц

На сегодняшний день крупнейшими случаями привлечения к ответственности остаются

дело Пугачева (75,6 млрд руб.),

С учетом того, что кредиторская задолженность и долговые обязательства компаний в период пандемии продолжают расти, очевидно, что размер субсидиарной ответственности также увеличится.

Вышеуказанные тенденции наблюдаются во всех регионах РФ с большим или меньшим процентом отклонений.

В целом, за два анализируемых года наблюдается рост количества привлекаемых лиц и взыскиваемых сумм более, чем в два раза.

4. Расширение перечня лиц, которые могут быть признаны КДЛ и привлечены к субсидиарной ответственности

В прежней редакции Закона о банкротстве субсидиарной ответственности была посвящена лишь одна ст. 10, прямо не описывавшая презумпций контроля и говорившая о презумпциях наступления самой субсидиарной ответственности. Это не исключало случаев привлечения к ответственности лиц, контролировавших дела должника лишь фактически. Однако массового характера такие прецеденты не носили.

Постановление Пленума Верховного суда РФ от 21 декабря 2017 года №53 и письмо ФНС России от 16 августа 2017 года №СА-4–18/16148@ расширили перечень потенциальных КДЛ до лиц, получивших существенный актив должника по сделке или извлекших преимущества из перераспределения дохода группы лиц, объединенных общим интересом.

Судебная практика признания лиц контролирующими – прецеденты

Судебная практика, подтверждающая, насколько широким может быть круг ответственных лиц, активно формируется в последнее время. Так, уже есть прецеденты привлечения к субсидиарной ответственности:

членов семьи руководителя – Дело № А40-131425/2016,

заместителя руководителя – Дело № А41-31311/2014,

наследников КДЛ – Дело № 04-7886/2016,

внешнего юриста – Дело № А39-366/2013. Судебный акт отменен вышестоящей инстанцией, однако есть опасный прецедент. Похожее дело - дело № А76-22330/2018.

Среди ответчиков по многомиллионным требованиям можно также увидеть и рядовых менеджеров, и тех, кто проработал несколько месяцев или дней.

Изменения, которые происходят со спорами по субсидиарной ответственности, нельзя назвать хорошими. В настоящее время уже рассмотрено и рассматривается дела, где количество ответчиков составляет несколько десятков человек и подавляющую часть даже близко нельзя отнести к контролирующим должника лицам, максимум, о чем в большинстве случаев может идти речь – это взыскание убытков по корпоративным основаниям.

Среди лиц, предсказуемо входящих в группу риска быть признанными КДЛ, в первую очередь, следует выделить конечных бенефициаров должника.

Можно сделать вывод о том, что кредиторы пытаются охватить как можно более широкий круг лиц для привлечения к субсидиарной ответственности, а механизма, который мог бы этому противодействовать, пока не существует.

5. Учет косвенных доказательств в установлении статуса КДЛ

Суды стали более творчески подходить к вопросам доказывания наличия статуса КДЛ и все чаще принимают во внимание косвенные доказательства.

Банкротные перспективы: последствия коронавируса

В настоящее время эксперты Федресурса предполагают, что российский ВВП упадет на 5%. Такой вывод был сделан исходя из примерных прогнозов цен на нефть, которые существуют на сегодняшний день, исходя из направленности государственных мер поддержи и из опыта других стран относительно развития коронавируса. В случае если ВВП снизится на 5%, это будет означать, что в России обанкротятся порядка 10-15% компаний из сектора малого и среднего бизнеса. Кроме того, будет масса иных серьезных предбанкротных и даже банкротных ситуаций у крупных компаний.

В условиях обвала нефтяных цен, рубля и распространения коронавируса, очевидно, что к концу 2020 – началу 2021 года существенно вырастет количество дел о несостоятельности. Не станут исключением и те компании, которые в настоящий момент находятся под действием моратория на банкротство после его завершения в январе 2021 года.

Трудно переоценить значение института субсидиарной ответственности в защите прав кредиторов. Использование данного инструмента наряду с оспариванием сделок впервые за последние несколько лет позволило улучшить средний процент удовлетворения требований кредиторов в 2017 году. Эволюция правового регулирования субсидиарной ответственности сделала данный способ защиты интересов кредиторов значительно эффективнее, превратив его в острый меч, карающий, как показывает практика, не только виновных.

Учитывая сложность и трудозатратность процессов по привлечению контролирующих лиц к субсидиарной ответственности, на стадии принятия решения о подаче заявления, а тем более, при оценке перспектив возбуждения кредитором дела о банкротстве или об активной защите своих интересов в ходе применяемых в таких делах процедур, очень важно установить круг потенциальных ответчиков и разобраться в основаниях, которые могут быть положены в основу требований.

Еще одним камнем преткновения становится вопрос об обратной силе последующих редакций Закона о банкротстве. В отличие от многих нормативных актов, данный закон носит комплексный характер, поскольку содержит одновременно нормы материального и процессуального права. При этом, характер многих норм не столь очевиден (например, сроки обращения с заявлением о привлечении к субсидиарной ответственности). Между тем, установление материальной или процессуальной природы новых норм исключительно важно для понимания их применимости к обстоятельствам, имевшим место до вступления соответствующей редакции Закона о банкротстве в силу.

Аналогичный подход был сформулирован в п. 2 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 27.04.2010 № 137, которым было разъяснено, что после вступления в силу новых норм, регулирующих положения о привлечении контролирующих должника лиц к субсидиарной ответственности, основания для применения субсидиарной ответственности квалифицируются исходя из законодательства, действовавшего в тот момент, когда соответствующие обстоятельства имели место.

Казалось бы, все достаточно просто, но, как показывает практика, немало ошибок допускают как заявители, инициирующие привлечение контролирующих лиц к ответственности, так и суды.

Федеральный закон от 29.07.2017 № 266-ФЗ, которым была введена глава III.2 Закона о банкротстве, говорит о том, что рассмотрение заявлений о привлечении к субсидиарной ответственности по ст. 10 данного закона, поданных с 01.07.2017, производится по правилам вступившей в силу с 30.07.2017 редакции. Подобная формулировка означает ее относимость исключительно к процессуальным нормам, порядку рассмотрения таких заявлений.

Однако, вскоре после принятия вышеупомянутого закона появилось письмо ФНС России от 16.08.2018 № СА-4-18/16148@ с разъяснениями о порядке применения новой редакции Закона о банкротстве. Данное письмо содержит безапелляционное утверждение-указание региональным налоговым органам о том, что материально-правовые нормы главы III.2 должны применяться с даты вступления в силу ФЗ от 29.07.2017 № 266-ФЗ.

Увы, как бы ни хотелось кредиторам исходить из более жестких новых норм, регулирующих субсидиарную ответственность, ссылаясь в том числе, на позицию уполномоченного органа, это не соответствует установленным ст. 4 ГК РФ и ФЗ от 29.07.2017 № 266-ФЗ положениям о порядке его применения.

Установление контролирующего должника лица

Попробуем разобраться в нюансах. В соответствии с абз. 34 п. 2 Закона о банкротстве в редакциях ФЗ от 28.04.2009 № 73 и ФЗ от 28.06.2013 № 134-ФЗ, контролирующее должника лицо – это лицо, имеющее либо имевшее в течение менее чем два года до принятия арбитражным судом заявления о признании должника банкротом право давать должнику обязательные указания или имеющее возможность иным образом определять его действия. В частности, таковым может быть признано лицо, которое имело право распоряжаться пятьюдесятью и более процентами голосующих акций акционерного общества или более чем половиной долей уставного капитала общества с ограниченной (дополнительной) ответственностью.

Правда, в судебной практике довелось столкнуться с беспрецедентным по своему правовому нигилизму подходом судов, которые привлекли к субсидиарной ответственности акционеров, обладавших менее 50% акций, за избрание генеральных директоров, привлеченных к субсидиарной ответственности за неблаговидные финансовые операции. Суды признали акционеров контролирующими лицами и сделали вывод об их виновности, не смотря на подлежащие применению ст. 2 (в прежней редакции) и 10 Закона о банкротстве, мотивировав свой подход тем, что избрание таких руководителей сделало возможным совершение последними действий, повлекших банкротство! При этом, ни одна из инстанций не озаботилась отсутствием в деле хотя бы одного доказательства того, что привлекаемые к ответственности руководители должника действительно были избраны этими акционерами, не смотря на утверждения участников о том, что они не были ни на одном из якобы проведенных общих собраний в соответствующий период времени.

Согласно ст. 61.10 Закона о банкротстве в действующей редакции, по общему правилу, под контролирующим должника лицом понимается лицо, имеющее либо имевшее не более чем за три года, предшествующих возникновению признаков банкротства, а также после их возникновения до принятия арбитражным судом заявления о признании должника банкротом право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Это означает, что кредиторам теперь будет легче доказывать статус акционеров и участников, обладающих менее, чем 50% голосов, как контролирующих лиц. Для этого необходимо при оценке круга потенциальных ответчиков анализировать взаимосвязи членов органов управления между собой и иными лицами.

Определение периода действий (бездействия) контролирующего должника лица

Нестандартные подходы выработаны судебной практикой применительно к казалось бы такому конкретному признаку контролирующего лица как временной показатель, т. е. период ревизии действий (бездействия) соответствующих субъектов ответственности.

Нельзя не согласиться с тем, что такое поведение не должно освобождать от ответственности, не смотря на осуществление виновных действий за пределами установленного в Законе о банкротстве периода. Соответственно, кредиторы должны анализировать причины позднего инициирования дела о банкротстве и их связь с действиями контролирующих лиц, при чем, и при оценке сроков давности привлечения к ответственности.

Однако, в вышеуказанном деле абсолютно немотивированно, вслед за нижестоящими судами, ВС РФ так и не указал, в чем собственно заключались неправомерные действия руководителя должника, в вину которому было поставлено обращение в суд с иском об оспаривании решения налогового органа о доначислении более 1 млрд. налогов и с заявлением о применении обеспечительных мер в виде приостановления исполнения данного решения. Напротив, анализ принятых по налоговому спору судебных актов показывает, что применимый в рассматриваемом случае двухлетний срок был пропущен по вине судебной системы, которая смогла правильно рассмотреть налоговый спор только после второго направления дела на новое рассмотрение. Немаловажно, с точки зрения оценки добросовестности руководителя, то, что на первом круге рассмотрения сумма доначислений была снижена почти на 30%. Более того, двухлетний срок как один из признаков наличия статуса контролирующего лица истек только через 2 месяца после вступления решения суда в силу, в течение которых налоговый орган не воспользовался правом на обращение с заявлением о банкротстве должника.

Но самым неожиданным в вышеуказанном деле является изобретенное ВС РФ право, которым злоупотребил руководитель должника: право не быть привлеченным к ответственности. Фактически, ВС РФ поставил под сомнение само право на судебную защиту. Вряд ли аналогичный подход был бы возможен в случае, если бы инициатором этого процесса являлась коммерческая организация, а не Федеральная налоговая служба.

Привлечение номинальных руководителей должника к ответственности

Крайне непоследовательно формируется практика привлечения к субсидиарной ответственности номинальных руководителей. Пунктом 6 Постановления № 53 достаточно однозначно разъяснено, что номинальный руководитель, например, полностью передоверивший управление другому лицу на основании доверенности либо принимавший ключевые решения по указанию или с явного согласия третьего лица (фактического руководителя), не утрачивает статус контролирующего лица, поскольку подобное поведение не означает потерю возможности оказания влияния на должника и не освобождает от осуществления обязанностей по выбору представителя и контролю за его действиями (бездействием), а также по обеспечению надлежащей работы системы управления юридическим лицом.

С учетом изложенного, кредиторам при оценке перспектив привлечения к ответственности номинальных руководителей необходимо учитывать возможность возражений, основанных на такого рода судебной практике.

Новые обязанности контролирующих должника лиц

Еще одним аспектом, на который необходимо обращать внимание, является наличие в применимом к конкретной ситуации законодательстве о банкротстве соответствующей обязанности, неисполнение которой влечет субсидиарную ответственность.

Например, с 30.07.2018 у органов управления и участников должника появились дополнительные обязанности. Первый блок новых обязанностей связан с минимизацией негативных последствий банкротства компании, в том числе, для кредиторов. Руководитель теперь обязан включать в ЕФРСФДЮЛ сведения о наличии признаков банкротства или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, в течение 10 дней с даты, когда ему стало или должно было стать известно об их возникновении (п. 1 ст. 30 Закона). Кроме того, теперь руководитель обязан в разумный срок предпринять все зависящие от него необходимые меры, направленные на предупреждение банкротства должника. Органы управления, а также участники и иные контролирующие должника лица со дня, когда они узнали или должны были узнать о наличии вышеуказанных обстоятельств, обязаны поступать с учетом интересов кредиторов, в частности не допускать действий (бездействия), которые могут заведомо ухудшить финансовое положение должника.

Второй блок обязанностей направлен на раннее инициирование банкротства в случае бездействия единоличного исполнительного органа. Ранее соответствующие обязанности возлагались исключительно на руководителя Должника согласно п. 2 ст. 10 Закона о банкротстве. В настоящее время, в случае необращения руководителя с заявлением о банкротстве должника в течение одного месяца с даты возникновения вышеуказанных оснований, контролирующие лица обязаны потребовать провести досрочное заседание органа управления, уполномоченного на принятие решения о ликвидации должника (срок его проведения не может превышать 10 дней), для принятия решения об обращении с заявлением о банкротстве. В целях стимулирования своевременного инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве предусматривает субсидиарную ответственность за непринятие вышеуказанных мер.

Таким образом, применительно к бездействию руководителей и участников общества, выразившемуся в неисполнении перечисленных обязанностей, и имевшему место после 30.07.2017, кредиторы могут рассчитывать на привлечение контролирующих лиц к ответственности по новым основаниям. В случае, если бездействие длилось до вступления Закона № 266-ФЗ в силу, суд с высокой степенью вероятности откажет в привлечении участника к субсидиарной ответственности.

Статус и функции директора

Ответственность директора ООО по долгам общества обусловлена его статусом. Он – наемный работник или собственник бизнеса, который выполняет функции руководителя:

- осуществляет общее руководство компанией;

- согласовывает работу структурных подразделений;

- представляет интересы на сделках;

- контролирует соблюдение норм закона;

- отвечает за правильность ведения кадрового, налогового и бухгалтерского учета;

- разрабатывает и реализует общую стратегию;

- соблюдает сбалансированную политику привлечения финансирования и контролирует выполнение кредитных обязательств;

- обеспечивает своевременную выплату заработной платы.

Эти и ряд других функций свидетельствуют о том, что директор является контролирующим должника лицом и имеет непосредственное влияние на развитие ООО. Следовательно, он может быть субсидиарным ответчиком по обязательствам компании. Субсидиарная ответственность директора по долгам наступает, если доказано, что он недобросовестно выполнял свои функции и его действия или бездействие довели компанию до несостоятельности.

Основания привлечения директора к ответственности

Особенности статуса учредителя

Субсидиарная ответственность участника устанавливается исходя из статуса этого субъекта. По сути, он временный, поскольку с момента регистрации ООО происходит оплата доли в уставном капитале, и учредитель становится участником компании. Однако на практике эти два понятия часто отождествляются. Непосредственно к учредителям претензии предъявляются, если:

- неисполненное обязательство связано с учреждением ООО и возникло до момента его регистрации;

- солидарная субсидиарная ответственность по обязательствам компании находится в пределах неоплаченной части доли;

- у ООО недостаточно имущества, для того чтобы исполнить свои обязательства, и есть законные основания для привлечения к ответственности учредителя фирмы.

Ответственность за недобросовестные действия

Учредитель и директор как субсидиарные должники становятся таковыми не по умолчанию, а нарушая принцип разумного и добросовестного поведения в управлении ООО. За счет виновного лица возмещаются убытки, причиненные неразумностью и недобросовестностью действий. Это часто случается, если:

- директор и учредитель – один и тот же человек;

- такие лица голосовали на общем собрании за решения, которые привели к деструктивным процессам в компании;

- учредитель владеет свыше чем половиной доли и фактически определяет вектор развития компании;

- учредитель или участник единолично принимает все решения по обществу.

Субсидиарные должники могут нести ответственность по долгам ООО солидарно, если доказана вина одновременно нескольких лиц, в том числе в порядке регресса. Для того чтобы наступила субсидиарная ответственность директора или учредителя ООО по долгам компании, обязательно доказывается причинно-следственная связь между их действиями и наступившими негативными последствиями.

Ответственность бывшего руководителя

Номинальный и фактический директор

Порядок взыскания долга

Привлечение к субсидиарной ответственности учредителя и директора начинается с определения, чьи именно действия стали фактически определяющими, кто отдавал указания, заключал сделки. Инициаторами выступают кредиторы, реже – налоговый орган или арбитражный управляющий. Без достаточной доказательственной базы и обоснования степени влияния контролирующего лица шансов, что суд примет во внимание доводы, нет. Второй шаг – определение оснований для взыскания долга. Истец должен доказать недобросовестность и неразумность действий учредителя и директора, которые знали или должны были знать, что их решения и приказы вредят интересам компании, усугубляют ее положение. То есть устанавливается причинно-следственная связь между действиями/бездействием контролирующих лиц и наступившими последствиями в виде долгов и невыполненных обязательств компании перед кредиторами. Исковое заявление подается в арбитражный суд, поскольку это корпоративные экономические споры. На всех этапах разбирательства стороны могут заключить мировое соглашение.

Чем подтверждается вина руководителя

Факты, подтверждающие вину учредителя или директора в незаконных действиях и банкротстве, что служит причиной субсидиарной ответственности по долгам:

- несвоевременная подача заявления о признании юридического лица банкротом или полное игнорирование признаков финансовой неплатежеспособности компании;

- использование активов компании в личных целях;

- заключение сделок и контрактов на очевидно невыгодных для должника условиях, участие в фиктивных действиях, заключение неэффективных сделок;

- повторение идентичных ошибок управления;

- признаки умышленного доведения до банкротства;

- реализация имущества ООО по существенно заниженным ценам в сравнении со среднерыночными показателями.

При этом доказываются не просто совершение таких действий, а их непосредственное влияние на развитие ситуации в дальнейшем. Судебная практика показывает, что взыскание долга с учредителя ООО возможно, только если подтверждено, что участник или директор могли влиять на развитие компании, но не делали этого или совершали вредоносные действия.

Факты, подтверждающие отсутствие вины

Как можно себя обезопасить

Вопрос: Что входит в предмет доказывания по требованиям о привлечении к субсидиарной ответственности руководителя за нарушение обязанности по подаче заявления о банкротстве? В какой момент возникает обязанность по подаче заявления о банкротстве?

Ответ: В предмет доказывания по данной категории споров входит установление следующих обстоятельств:

- факт возникновения условий, перечисленных в пункте 1 статьи 9 Федерального закона от 26.10.2002 N 127-ФЗ;

- установление момента возникновения конкретного условия;

- факт неподачи руководителем в суд заявления о банкротстве должника в течение месяца со дня возникновения условия, оговоренного законом;

- объем обязательств должника, возникших после истечения отведенного законом месячного срока

Обязанность обратиться с заявлением о банкротстве должника возникает у руководителя в момент, когда он, действуя добросовестно и разумно, должен был объективно определить наличие одного из обстоятельств, указанных в пункте 1 статьи 9 Закона о банкротстве. (Определение ВС РФ от 31.03.2016)

Вопрос: Каковы последствия непередачи документации руководителем должника конкурсному управляющему? Какие обстоятельства должен доказать конкурсный управляющий по заявлению о привлечении к субсидиарной ответственности вследствие непередачи руководителем документации должника?

Ответ: Непередача документации руководителем предполагает применение презумпции доведения до банкротства при наличии условия, что это привело к существенным затруднениям в проведении процедур банкротства. В случае непередачи документации конкурсному управляющему необходимо указать, что её отсутствие либо отсутствие в ней полной и достоверной информации существенно затруднило проведение процедуры банкротства. Руководитель должника вправе опровергнуть презумпцию доведения до банкротства, доказав, что отсутствие документации должника либо ее недостатки не привели к существенному затруднению проведения процедуры банкротства, или доказав, что им приняты все необходимые меры для исполнения обязанностей по ведению, хранению и передаче документации при той степени заботливости и осмотрительности, какая от него требовалась. Под существенным затруднением предполагается невозможность выявления активов должника. (Определение ВС РФ от 16.10.2017, Определение ВС РФ от 13.10.2017)

Вопрос: Может ли руководитель быть привлечен к субсидиарной ответственности по обязательствам должника за несвоевременную подачу заявления о банкротстве лишь на основании показателей финансовой отчетности, свидетельствующей о наступлении сложной экономической ситуации и сопряженной с вероятностью возможного неисполнения обязательств перед кредиторами?

Ответ: Для разрешения вопроса о привлечении бывшего руководителя к ответственности за несвоевременную подачу заявления о банкротстве важно правильно определить момент, в который у руководителя возникла соответствующая обязанность. Обязанность руководителя подать заявление о банкротстве юридического лица определяется арбитражным судом индивидуально, во внимание принимается осознание руководителем критичности сложившейся ситуации, очевидно свидетельствующей о невозможности продолжения нормального режима хозяйствования без негативных последствий для должника и его кредиторов. При этом суд учитывает режим и специфику деятельности организации, а также то, что финансовые трудности в определенный период могут быть вызваны преодолимыми временными обстоятельствами. Кратковременные и устранимые, в том числе своевременными эффективными действиями руководителя затруднения, не могут рассматриваться как безусловное доказательство возникновения необходимости обращения в арбитражный суд с заявлением о банкротстве. (Определение ВС РФ от 29.03.2018)

Вопрос: Что должен доказать конкурсный управляющий / кредитор в деле о привлечении руководителя должника ввиду несвоевременной подачи заявления о собственном банкротстве? Можно ли доказать вину руководителя, руководствуясь только данными бухгалтерского баланса?

Ответ: Согласно нормам закона, руководитель должника обязан обратиться с заявлением должника в арбитражный суд в случае, если:

- удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

- органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

- органом, уполномоченным собственником имущества должника — унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества;

- имеется не погашенная в течение более чем трех месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством;

- в иных случаях, предусмотренных Законом о банкротстве.

Поскольку бухгалтерский баланс отражает лишь общие сведения об активах и пассивах применительно к определенному отчетному периоду, он не может рассматриваться как безусловное доказательство начала возникновения у руководителя должника обязательства обращения в суд с заявлением о признании должника банкротом.

Добросовестный и разумный руководитель в рамках управленческой практики может оценивать финансовую стабильность общества с помощью иных показателей, например, прогнозируемый рост спроса на сезонную продукцию, объективно позволяющий преодолеть временный экономический кризис должника. (Определение ВС РФ от 14.06.2016)

Вопрос: С какого момента начинает течь срок исковой давности привлечения к субсидиарной ответственности контролирующих должника лиц в связи с выводом средств (активов) из должника в пользу его бенефициара?

Ответ: Срок давности начинает течь с момента, когда заявитель узнал или должен был узнать о неправомерности вывода средств (активов) а также о том, что это стало причиной банкротства. (Определение ВС РФ от 15.02.2018)

Вопрос: Чем в спорах о субсидиарной ответственности подтверждаться подконтрольность должника бенефициару, привлекаемого к субсидиарной ответственности?

Ответ: О наличии подконтрольности должника могут свидетельствовать следующие обстоятельства:

- при отсутствии к тому объективных экономических причин действия должника и бенефициара синхронны;

- действия должника и бенефициара противоречат экономическим интересам должника и одновременно ведут к существенному приросту имущества лица, привлекаемого к ответственности;

- данные действия могли иметь место лишь в случае наличия подчиненности должника бенефициару. (ОпределениеВС РФ от 15.02.2018)

Вопрос: Что является надлежащим основанием для возложения субсидиарной ответственности на участника (учредителя) должника?

Ответ: Необходимым условием привлечения участника должника к субсидиарной ответственности является наличие причинно-следственной связи между использованием им своих прав и (или возможностей) в отношении контролируемого должника и совокупностью юридически значимых действий, совершенных должником, результатом которых стало банкротство должника. (Определение ВС РФ от 21.04.2016)

Вопрос: Является ли причинение имущественного вреда руководителем (участником) достаточным основанием привлечения к субсидиарной ответственности по обязательствам должника?

Ответ: Сам факт причинения имущественного вреда не является достаточным основанием привлечения контролирующих должника лиц к субсидиарной ответственности в деле о банкротстве должника. Дополнительным подлежащим доказыванию обстоятельством является факт наступления банкротства должника (неспособность удовлетворить требования кредиторов) в результате этих причиняющих ущерб действий. (Определение ВС РФ от 21.04.2016)

Среди владельцев бизнеса бытует мнение, что субсидиарная ответственность – это что-то далекое, из области фантастики, и вероятность привлечения к ней практически равна нулю. Возможно, когда-то именно так все и было. Однако ситуация поменялась с 1 сентября 2017 года. Привлечение к субсидиарной ответственности собственников и руководителей компаний становится обычной практикой, а процедура привлечения к такой ответственности существенно упростилась.

Давайте разберемся, что такое субсидиарная ответственность учредителя (директора), почему она вызывает такой интерес в последнее время, а также можно ли избежать привлечение к субсидиарной ответственности.

Пример из практики

Постановлением Семнадцатого арбитражного апелляционного суда от 27.02.2012 по делу № А60-1260/2009 к субсидиарной ответственности в размере 6,3 млрд руб. КДЛ был привлечен к ответственности.

Но, как правило, на практике такие судебные акты не исполнялись по причине отсутствия какого-либо имущества.

Пример из практики

Переломным моментом в истории развития института привлечения к субсидиарной ответственности стал 2017 год по причине внесения существенных изменений в нормы законодательства. На сегодняшний день количество случаев привлечения к субсидиарной ответственности собственников и руководителей компании доказывает абсолютную дееспособность этого механизма, поскольку в отдельных ее составляющих начала действовать презумпция виновности контролирующих должника лиц, пока они не докажут иное.

Что такое субсидиарная ответственность учредителя (директора)?

Субсидиарная ответственность – это право взыскания неполученного долга с другого лица, если первое лицо не может его погасить.

Субсидиарную ответственность несут контролирующие лица, то есть лица, имеющие право определять действия компании, давать обязательные для исполнения указания или иным образом влиять на компанию. Привлечение к ответственности может грозить любому лицу, которое фактически принимало решение по бизнесу и получало выгоду.

То есть к субсидиарной ответственности могут быть привлечены лица, контролирующие компанию-должника. Это не только директор и учредители, но и, например, финансовый директор и главный бухгалтер. Важно, что именно на установление реального выгодоприобретателя нацелены контролирующие органы, чтобы с него взыскивать реальный ущерб бюджету.

Важно!

Существует ошибочное мнение, что субсидиарная ответственность учредителя и директора наступает исключительно в рамках процедуры банкротства компании-должника. Это не так.

Субсидиарная ответственность при банкротстве – это только верхушка айсберга.

Взыскание налоговой недоимки с контролирующего лица налоговые органы могут также проводить:

- В рамках статьи 45 Налогового кодекса РФ

Речь идет о такой ситуации, когда долги по налогам возникают при неуплате сумм, заявленных в декларации или, что случается гораздо чаще, в результате доначислений по результатам выездных проверок.

Получив акт от налоговиков, или непосредственно в ходе проверки, собственники компании в срочном порядке сворачивают свою деятельность, переводят или распродают активы, открывают новые фирмы, на которые перезаключаются все договоры, переводят в них персонал. Компанию с долгами банкротят. Ликвидируют или сливают фирмы, через которые уменьшали налоги, обналичивали выручку. В надежде на то, что теперь налоговики не смогут ничего взять с компании-должника.

Еще несколько лет назад таким образом можно было избежать уплаты долгов перед бюджетом. Сейчас – практически нереально! Субсидиарная ответственность в данном случае практически неотвратима. Долги будут взысканы с новых фирм.

В рамках статьи 1064 Гражданского кодекса РФ в связке с Уголовным кодексом РФ

В данном случае, если сама компания не в состоянии расплатиться по налоговым долгам, налоговики подают гражданский иск по взысканию ущерба – налогового долга компании – с физлица.

Особенность процедуры: в рамках уголовного дела устанавливается вина, после чего через гражданский иск по взысканию ущерба с лица, признанного виновным в неуплате налогов, взыскивается налоговая задолженность. Даже если уголовное дело осталось без внесения приговора, например, прекращено по нереабилитирующим основаниям, таким как истечение срока давности, налоговые органы все равно вправе предъявить гражданский иск. Важно отметить, что порог привлечения к уголовной ответственности является очень низким, а риск – весьма реальным. Лишение свободы до 2 лет грозит за уклонение от уплаты налогов в размере от 5 млн руб., а за неуплату 15 млн руб. и выше – до 6 лет.

Субсидиарная ответственность учредителя и директора ООО по долгам с 1 сентября 2017 года

К ним отнесены не только директор и учредители, но финансовый директор и главный бухгалтер, лица, действующие по доверенности, члены ликвидационной комиссии, родственники указанных выше лиц и лица, могущие повлиять на указанных лиц в силу своего должностного положения или другими способами.

Получается – неограниченный список, который можно составить из собственников и ответственных сотрудников компаний их родственников или знакомых, обладающих в силу должностных или материальных достижений большими полномочиями.

Для этого любому из кредиторов достаточно подать в суд заявление о привлечении к субсидиарной ответственности.

Как изменилась субсидиарная ответственность и процедура привлечения к ней с 1 сентября 2017 года рассмотрим на примере.

Компания, занимающаяся ремонтом нежилых помещений, по результатам выездной налоговой проверки получила доначисления налогов на большую сумму, выплатить которую она никак не сможет (или не хочет). Доначисления получились, так как подрядчики ООО, заявленные в документах, ликвидированы.

Налоговики не смогли получить документы, подтверждающие сделки. Но они выяснили, что в фирме-подрядчике персонала не было, выручка поступала от компании-должника и тут же обналичивалась. И если раньше невозможность получить встречные документы трактовалась в пользу налогоплательщика, то теперь это трактуется в пользу налоговиков. Поскольку ИФНС заявляет: с учетом выявленных обстоятельств, сделки оформлялись только с целью снижения НДС и налога на прибыль.

- ИФНС может трактовать действия ликвидированных фирм в свою пользу, даже если эти компании уже не существуют и первичные документы по ним предоставить невозможно

Далее собственник, как уже говорилось, пытаясь сохранить бизнес, открывает новое ООО и переводит туда персонал, перезаключает действующие договоры с поставщиками и заказчиками.

Срочно, пока шла проверка, новой фирме продали строительную технику по явно заниженной цене.

Компания-должник продает за бесценок служебный автомобиль бизнес-класса брату директора.

Собственник выкупает у компании служебные помещения, но не перечисляет денег за них.

После получения крупного доначисления налогов, компания инициирует банкротство. Начинаются судебные заседания, в которых ИФНС принимает самое активное участие. Назначается конкурсный управляющий.

Другими словами, налоговики не должны доказывать, что контролирующие лица – директор и собственник – нарушили требования законодательства и нанесли ущерб компании. Должностные лица сами должны были собрать доказательства и отстаивать правомерность своих действий в суде.

Порядок привлечения к субсидиарной ответственности по долгам ООО

Для привлечения к субсидиарной ответственности директора или учредителя ООО кредиторы поступают следующим образом:

В каких ситуациях неизбежна субсидиарная ответственность по долгам

Теперь о том, как инспекторы могут заставить нести субсидиарную ответственность всем своим личным имуществом в случае, если компания не расплатилась по долгам перед бюджетом.

Понятие КДЛ (контролирующее должника лицо) было и раннее, но сейчас появились дополнительные признаки, при наличии которых субсидиарная ответственность может быть возложена на КДЛ. Это может быть любой топ-менеджер, включая гендиректора, главного бухгалтера, стороннее третье лицо другой компании тоже может стать КДЛ, и на него могут возложить субсидиарную ответственность. Доказывать отсутствие статуса КДЛ и свою невиновность будет сам субсидиарный ответчик.

Итак, какие выводы можно сделать из анализа нововведений с точки зрения риска привлечения к субсидиарной ответственности по долгам ООО.

- Опасно работать в убыток, если взаимосвязанные компании на спецрежимах получают доход

-

Любая экономия на налогах в рамках группы компаний может быть признана незаконной

Представим ситуацию: налоговики пришли в компанию на ОСН, которая была связана с обналом, доначислили налоги, сама компания не может расплатиться по долгам перед бюджетом. Налоговики запускают процедуру банкротства, становятся основным кредитором этой компании. С компании взять уже нечего, и налоговики назначают отвечать за долги этой компании директора, учредителя, бухгалтера, финансового директора и т.д., – другими словами их назначают КДЛ. В каких случаях все эти люди будут нести субсидиарную ответственность?

- Из компании не очень чисто были выведены активы за истекшие три года.

- Отсутствуют бухгалтерские документы и полный бардак в учете. Как минимум, учредитель, директор и главбух несут субсидиарную ответственность всем своим личным имуществом.

- Налоговые требования составляют больше 50% реестра требований кредиторов. Или единоличный исполнительный орган (т.е. гендир) ранее был наказан в административном, уголовном или налоговом порядке. Субсидиарная ответственность директора и прочих КДЛ возникает автоматически.

- В ЕГРЮЛ или в едином федеральном реестре сведений о фактах деятельности юрлиц указаны недостоверные данные.

Если бизнес ведется через одно юридическое лицо, он становится очень уязвимым перед контролирующими органами. Одним решением об аресте расчетного счета или имущества компании, налоговые органы могут принести серьёзные неприятности.

Диверсифицируя риски посредством дробления бизнеса можно в значительной степени усложнить процедуру реального взыскания налогов. Но только грамотное дробление бизнеса может позволить в конечном итоге уйти от субсидиарной ответственности.

Предостеречь собственника и директора от необдуманных действий, разработать план обоснованных мероприятий, которые позволяют сохранить бизнес, минимизировать финансовые потери и избежать субсидиарной ответственности поможет профессиональный налоговый консультант, привлеченный накануне проведения проверки или в ходе нее.

Мы не устаем напоминать о том, что государство в последние годы продолжает принимать жесткие меры против незаконных методов ухода от налогов. Как действовать в этих условиях повышенного риска, вам могут подсказать профессионалы, работающие в нашей компании. Они всегда найдут наиболее безопасные и одновременно законные способы снижения рисков доначислений, подходящие именно вашему бизнесу, и не допустят того, чтобы собственники или директор был привлечен к субсидиарной ответственности.

Читайте также: