Срок хранения судебных актов в информационной системе

Обновлено: 19.05.2024

СУДЕБНЫЙ ДЕПАРТАМЕНТ ПРИ ВЕРХОВНОМ СУДЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 29 декабря 2020 года N 262

В целях совершенствования организации деятельности мировых судей и установления единообразия норм, регламентирующих вопросы определения сроков хранения документов судов общей юрисдикции,

1. Утвердить согласованную постановлением Президиума Совета судей Российской Федерации от 7 декабря 2020 г. N 856 и решением Центральной экспертно-проверочной комиссии при Федеральном архивном агентстве от 3 ноября 2020 г. Примерную номенклатуру дел, образующихся в процессе деятельности мировых судей.

2. Признать утратившей силу Примерную номенклатуру дел и документов, образующихся в деятельности мировых судей, утвержденную Генеральным директором Судебного департамента при Верховном Суде Российской Федерации 9 июня 2011 г. и согласованную решением Центральной экспертно-проверочной комиссии при Федеральном архивном агентстве от 17 мая 2011 г.

3. Начальникам управлений Судебного департамента в субъектах Российской Федерации довести настоящий приказ до сведения органов исполнительной власти субъектов Российской Федерации, организационно обеспечивающих деятельность мировых судей.

УТВЕРЖДЕНА

приказом Судебного департамента

при Верховном Суде

Российской Федерации

от 29 декабря 2020 года N 262

Примерная номенклатура дел, образующихся в процессе деятельности мировых судей

I. Общие положения

1.2. Примерная номенклатура устанавливает примерный состав дел, образующихся в процессе деятельности мировых судей, а также определяет сроки их хранения.

Примерная номенклатура используется при классификации документов, составлении индивидуальной номенклатуры дел и формировании дел по номенклатуре в делопроизводстве.

1.3. Сроки хранения документов, установленные Примерной номенклатурой, являются обязательными.

Документы временного срока хранения не могут быть уничтожены ранее установленных для них сроков хранения.

1.4. Сроки хранения, установленные Примерной номенклатурой, распространяются на документы, созданные на бумажном носителе, и электронные документы.

1.5. Документы, срок хранения которых определен Примерной номенклатурой "постоянно", подлежат постоянному хранению и передаются на государственное хранение в виде подлинников в установленные сроки.

При наличии соответствующего примечания ряд документов, имеющих срок хранения "постоянно", хранится в архиве мирового судьи и передается на постоянное хранение в государственный (муниципальный) архив в случае упразднения судебного участка без передачи правопреемнику.

1.6. На основе Примерной номенклатуры составляется индивидуальная номенклатура дел (далее - номенклатура), образующихся в деятельности мирового судьи.

Для вновь заводимых в течение года дел (при возникновении новых документированных участков работы, непредусмотренных дел) при составлении номенклатуры в каждом разделе оставляются резервные номера либо применяются литерные номера. Составление новой номенклатуры не требуется.

II. Структура Примерной номенклатуры и порядок ее применения

2.1. Примерная номенклатура построена по функциональному принципу и содержит систематизированный перечень заголовков дел, образующихся в процессе деятельности мирового судьи, с указанием сроков их хранения.

2.2. Примерная номенклатура состоит из разделов и подразделов, соответствующих основным направлениям деятельности мирового судьи.

2.3. Заголовки дел в разделах и подразделах Примерной номенклатуры расположены по степени значимости документов.

2.4. Примерная номенклатура состоит из 9 разделов:

разделы 1 и 2 включают документы, отражающие распорядительную и организационную деятельность мировых судей, в том числе по вопросам планирования деятельности мирового судьи и его аппарата;

раздел 3 включает документы по ведению судебной статистики;

разделы 4 и 5 включают документы по судебным делам, нарядам, производствам и по ведению судебного делопроизводства;

разделы 6, 7, 8 и 9 включают документы по организации хранения документов, информационному обеспечению деятельности судебных участков мировых судей, а также документы по административно-хозяйственным вопросам и обеспечению деятельности библиотеки.

2.5. Примерная номенклатура имеет 4 графы:

в графе 1 указаны индексы дел, которые состоят из установленного цифрового обозначения раздела и порядкового номера заголовка дела. Индекс обозначается арабскими цифрами. Группы цифр индекса отделяются одна от другой с помощью тире. В пределах одного раздела для однородных дел сохраняются одинаковые индексы;

в графе 2 приведены заголовки дел (виды документов). Примерная номенклатура не содержит в статьях конкретные наименования документов, а дает обобщенное наименование каждого вида документа. При объединении в одной статье разных видов документов по одному вопросу, имеющих одинаковый срок хранения, используется термин "документы", а в скобках раскрываются наименования основных видов документов, включенных в статью.

При составлении номенклатуры возможны уточнения заголовков, предложенных Примерной номенклатурой, их конкретизация;

в графе 3 указаны сроки хранения документов, номера статей со ссылкой на ПФС, Типовой перечень;

в графе 4 приводятся примечания, комментирующие и уточняющие сроки, порядок хранения дел и документов, пояснение о виде носителя и другое.

2.6. Отметка "ЭПК", проставленная в Примерной номенклатуре к конкретным видам документов, означает, что часть таких документов после истечения сроков временного хранения подлежит экспертизе ценности и отбору на постоянное хранение.

Срок хранения документов с отметкой "до минования надобности" не может быть менее одного года.

2.7. При определении сроков хранения документов должны учитываться все имеющиеся в примечаниях к статьям Примерной номенклатуры уточнения и разъяснения.

2.8. В случае изменения сроков хранения судебных дел и документов вновь принятыми нормативными правовыми актами новые сроки хранения распространяются на дела и документы, законченные делопроизводством (в том числе законченные делопроизводством до вступления в силу нормативно-правовых актов, устанавливающих новые сроки хранения), за исключением тех дел и документов, которые были внесены в описи дел постоянного хранения и акты о выделении к уничтожению документов, согласованные с экспертной комиссией судебного участка мирового судьи, с экспертно-проверочной комиссией уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела и утвержденные мировым судьей до вступления в силу нормативных правовых актов, установивших новые сроки хранения.

2.9. Исчисление сроков хранения всех судебных дел, других дел и документов общего делопроизводства производится с 1 января года, следующего за годом окончания делопроизводства по ним.

Например, исчисление срока хранения дел и документов, законченных делопроизводством в 2020 году, начинается с 1 января 2021 г.

2.10. Срок хранения уголовных дел определяется путем суммирования срока назначенного наказания (как основного, так и дополнительного) и срока, установленного Примерной номенклатурой.

При этом срок хранения уголовных дел, установленный Примерной номенклатурой, исчисляется:

со дня окончания срока наказания (как основного, так и дополнительного), определенного приговором, вступившим в законную силу;

со дня выплаты судебного штрафа; в случае отмены постановления о применении этой меры уголовно-правового характера и привлечении лица к уголовной ответственности - со дня окончания срока наказания, определенного приговором, вступившим в законную силу;

со дня истечения испытательного срока при условном осуждении (отмены условного осуждения со снятием судимости в порядке части первой статьи 74 Уголовного кодекса Российской Федерации); в случае отмены условного осуждения и направления осужденного для отбывания наказания, а также отмены условного осуждения в связи с совершением другого преступления - со дня окончания срока наказания, определенного приговором, вступившим в законную силу;

со дня истечения срока действия принудительных мер воспитательного воздействия; в случае отмены этих мер и привлечения лица к уголовной ответственности - со дня окончания срока наказания, определенного приговором, вступившим в законную силу;

со дня истечения отсрочки исполнения приговора беременной женщине и женщине, имеющей малолетних детей; в случае отмены отсрочки исполнения приговора и направления осужденной для отбывания наказания - со дня окончания срока наказания, определенного приговором, вступившим в законную силу;

со дня истечения отсрочки исполнения приговора осужденному, признанному больным наркоманией; в случае отмены отсрочки исполнения приговора и направления осужденного, признанного больным наркоманией, для отбывания наказания - со дня окончания срока наказания, определенного приговором, вступившим в законную силу;

с момента вынесения судом определения о прекращении применения принудительных мер медицинского характера к лицам, совершившим общественно опасные деяния в состоянии невменяемости;

с момента вступления в законную силу оправдательного приговора, а также постановления (определения) о прекращении дела.

2.11. Срок хранения 50/75 лет означает, что указанные документы, законченные делопроизводством до 1 января 2003 г., хранятся 75 лет; законченные делопроизводством после 1 января 2003 г., хранятся 50 лет. Указанные документы, образовавшиеся в процессе деятельности источников комплектования государственных и муниципальных архивов архивными документами, подлежат экспертизе ценности по истечении установленных сроков хранения.

2.12. Организация проведения экспертизы ценности документов, отбор документов и оформление их на уничтожение осуществляются в соответствии с Методическими рекомендациями по организации работы архива и формированию электронного архива в аппарате мирового судьи, согласованными постановлением Президиума Совета судей Российской Федерации от 6 февраля 2019 г. N 708.

Но даже электронный обмен не избавляет от необходимости где-то учетную документацию хранить, поэтому хранение электронных документов в организации – весьма актуальный вопрос на сегодня. Хранение документов в электронном виде должно быть очень хорошо организовано и защищено, ведь сбой такой системы грозит потерей годами накопленной информации за прошедшие периоды.

Рис.1 Схема архивного хранения ЭД

Способы хранения документов

Можно выделить три основных способа хранения архивов, при этом неважно, какое количество документов необходимо хранить, как часто проводится обмен документами с архивом и сколько сотрудников планирует с таким архивом работать.

Локальный архив. Доступный и простой способ хранения документации, которым, тем не менее, сложно управлять. Такой архив представляет собой папку на локальном ПК, к которой все сотрудники имеют доступ с возможностью вложить в папку файл, но без права на удаление файлов из этой папки.

Существует также модератор, которому предоставлена возможность удалить файлы. Модератор следит, чтобы вложения файлов сотрудниками происходило по четко определенным правилам. Основная проблема такого архива в том, что каждый сотрудник, включая новых сотрудников организации, который имеет к нему доступ, должен знать все правила работы с ним. Также нет гарантий безопасности такого архива.

Облачное хранилище. Предоставляется оператором ЭДО, который хранит все ваши данные в закрытом доступе по определенным паролям, заранее согласованным с оператором. Имеется возможность разграничения доступа, а также можно согласовать политику хранения документации. Основной минус в том, что для доступа к файлам необходимо интернет-соединение. Если его нет, то файлы не будут доступны.

Хранилище системы электронного документооборота. Такие системы изначально создаются для поддержки внутреннего документооборота, но ничто не мешает использовать их и для целей внешнего. Такой метод решает множество проблем. Например, файлы находятся на внутренних серверах и к ним всегда есть доступ. Все пользователи имеют доступ к архиву на чтение, т.к. запись файлов выполняет сама система. Система же может использовать помещенные в архив файлы для повторного открытия пользователей, сохраняя связи. При этом всегда можно ограничить определенным группам доступ к определенным документам.

Правила и сроки хранения электронных документов

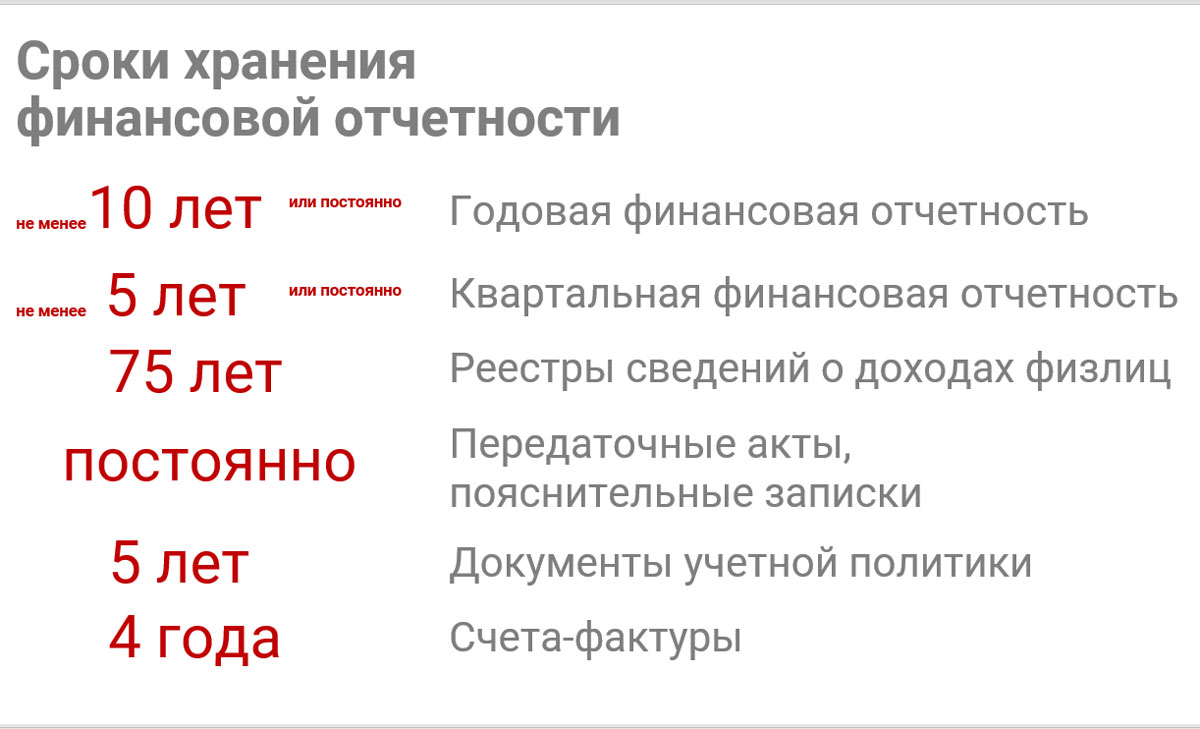

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Основным изменением стала обязанность и продавцов, и покупателей хранить данные бухгалтерские документы в хронологическом порядке по мере их выставления или получения за соответствующий налоговый период.

Электронные счета-фактуры должны храниться совместно:

- С квалифицированным сертификатом ключа подписи, применявшимся для их формирования (п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме виде, утв. приказом Минфина России от 10.11.2015 № 174н);

- С подтверждениями оператора электронного документооборота и извещениями покупателей о получении счета-фактуры (п. 10 Правил заполнения счета-фактуры). При этом следует учитывать, что извещение о получении счета-фактуры формируется покупателем.

Конкретный срок хранения счетов-фактур (как бумажных, так и цифровых) не установлен ни нормами НК РФ, ни нормами Постановления № 1137.

Однако журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж вместе с дополнительными листами к ним должны храниться не менее 4 лет с даты последней записи (п. 13 Правил ведения журнала учета, п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Кроме того, согласно пп. 8 п. 1 ст. 23 НК РФ, общий срок хранения документов, необходимых для исчисления и уплаты налогов, составляет 4 года. То есть ЭСФ (равно как и бумажные) необходимо сохранять в течение четырех лет.

Рис.2 Хранение финансовой отчетности

Требования ГОСТ к хранению электронных документов

В теории электронный архив подразумевает банальное сохранение необходимой информации, но на практике существуют некоторые требования, которым должен соответствовать процесс сохранения документов в электронном виде.

Как и для бумажного архива, должны быть обеспечены:

- Читабельность документа. Изображения имеют разные форматы, могут сжиматься и конвертироваться. Все эти действия снижают читабельность документа, что со временем может повлечь его полную утрату.

- Наличие маркировки или иных общепринятых обозначений для быстрой идентификации документа по определенным признакам. Поиск по годами формировавшимся массивам документов чаще всего сопряжен с требованием предоставления отчетности в государственные органы, поэтому обеспечить его оперативность – важнейшее требование к хранилищу.

- Установка связи между архивными документами. Приложение к основному документу должно быть либо прикреплено непосредственно к нему, либо на него должна быть актуальная ссылка, при переходе по которой можно открыть нужный документ.

- Регулярное перезаписывание или переформатирование. Обеспечивает сохранность документа, т.к. технологии развиваются, и если сегодня определенный формат актуален и поддерживается каждым приложением, то уже через несколько лет формат хранилища может оказаться устаревшим и его поддержка сторонними приложениями закончится.

Все эти и другие нормы регламентируются ГОСТ Р 54989-2012/ISO/TR 18492. Это национальный стандарт, но он был разработан, ориентируясь на международный стандарт ISO.

Сроки хранения документов по номенклатуре дел имеют разную продолжительность и устанавливаются специальными перечнями. Из нашего материала вы узнаете о том, какие документы придется хранить в компании постоянно, а от каких периодически можно избавляться.

Зачем нужна номенклатура дел и как она связана со сроками хранения документов

Данное подразделение состояло из 5 сотрудников, которые занимались решением разного рода организационных вопросов, в том числе отвечали за организацию документооборота фирмы.

Сотрудница отдела, к которой прикрепили Марию, занималась разработкой номенклатуры дел на будущий год.

ВАЖНО! Номенклатура дел на следующий год составляется в последнем квартале текущего года, утверждается руководителем и вводится в действие с 1 января (п. 3.4.6 Правил работы архивов компаний от 06.02.2002).

Марию тоже подключили к этой работе — ей поручили проставление сроков хранения документов по номенклатуре дел напротив названий заголовков дел строго по типовому перечню.

ВАЖНО! Сроки хранения документов отражены в типовых и ведомственных перечнях. С 18.02.2020 основой для определения сроков служит Перечень типовых документов и сроков их хранения, утвержденный приказом Росархива от 20.12.2019 № 236. Действовавший ранее приказ Минкультуры от 25.08.2010 № 558 отменен.

Структура номенклатуры дел компании

- подразделение организационных вопросов (канцелярия);

- кадровое подразделение;

- департамент труда и заработной платы;

- отдел экономического планирования, статистики и финансов;

- департамент бухгалтерского учета и отчетности;

- департамент налогового учета и декларирования;

- отдел охраны труда;

- производственно-технический отдел (ПТО);

- другие подразделения.

Прежде чем проставить сроки хранения напротив указанных в номенклатуре дел, Мария подробно изучила структуру фирмы и разобралась с функциональным назначением каждой структурной единицы. Затем досконально стала разбираться с Перечнем, утвержденным приказом № 236. Информацию о сроках хранения тех или иных документов Мария отражала в графе 4 номенклатуры. Начала она с канцелярии и особенно скрупулезно изучила документооборот подразделения, в котором в настоящее время работала.

Документы канцелярии: как долго их придется хранить

В номенклатуре канцелярии содержался перечень самых разнообразных дел, сроки хранения которых разительно друг от друга отличались. К примеру, к правилам внутреннего трудового распорядка применяется период хранения длиной всего в 1 год (после замены новыми), а коллективный договор предписано хранить постоянно.

Номенклатура дел канцелярии имела следующий вид (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

Присланные для сведения — до минования надобности

После замены новыми

Протоколы совещаний у руководителя

Протоколы оперативных совещаний — 5 лет

Структурных подразделений — 3 года

После внесения сроков хранения документов, отраженных в номенклатуре канцелярии, Мария занялась документацией кадрового подразделения.

Определяем периоды хранения документации кадрового подразделения

Документацию кадровой службы отличает один нюанс: множество дел подлежат хранению в течение 50/75 лет. Такой длительный период хранения предусмотрен для документов, связанных с личной информацией о сотрудниках фирмы.

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно.

Кадровую номенклатуру Мария также заполнила сроками хранения, которые представлены в таблице (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

Личные дела работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Графики предоставления отпусков

Списки лиц, подлежащих воинскому учету

Списки работников, ушедших на пенсию

Документы (докладные записки, рапорты, справки, характеристики) о привлечении к ответственности нарушителей трудовой дисциплины

Журнал регистрации трудовых договоров

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Отдельные документы из номенклатуры Мария изучила особенно подробно. Ее интересовали вопросы, связанные с тем, каким нормативным требованиям они должны соответствовать и как правильно должны заполняться.

Ответы на свои вопросы Мария нашла на нашем сайте.

Например:

Сроки хранения документации, связанной с расчетом и выплатой заработной платы, в большинстве случаев не превышают 5-летнего периода, за исключением отдельных документов, которые нельзя уничтожать в течение 50/75 лет (например, лицевые счета сотрудников). А локальные акты, на основе которых ведутся расчеты с персоналом, подлежат постоянному хранению.

Номенклатура и сроки хранения данного вида документов представлены в таблице (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

03. Труд и заработная плата

Положение об оплате труда и премировании

Постоянно или 5 лет после замены новыми

Лицевые счета по заработной плате работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Заявления о выплате материальной помощи

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Листки нетрудоспособности сотрудников

5 лет после исполнения

Названия дел этого подразделения фирмы для Марии были знакомы — во время прохождения практики она помогала бухгалтеру по зарплате, и сама выполняла отдельные расчеты. А вот про сроки хранения этих ведомостей, справок и реестров услышала впервые.

Подробнее с формой и порядком заполнения документации, связанной с зарплатными расчетами, вы можете ознакомиться на нашем сайте. Например:

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

Кол-во единиц хранения

Срок хранения и номера статей по перечню

04. Налоговый учет и декларирование

5 лет после замены новыми

Свидетельства о постановке на учет в налоговом органе

до минования надобности

Переписка о разногласиях по вопросам налогообложения

5 лет (до 18.02.2020 было 4 года)

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Декларации (расчеты) по всем видам налогов

Расчеты по страховым взносам (годовые и квартальные)

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом

Справки о доходах и суммах налога физлиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Как долго хранить документы по страхвзносам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе и переходите в готовое решение. Это бесплатно.

С налоговой документацией Мария была знакома только теоретически. Поэтому для пополнения своих знаний она воспользовалась материалами нашего сайта, откуда узнала не только обо всех видах счетов-фактур (обычном, исправленном и корректировочном), но и познакомилась с правилами оформления налоговых деклараций и иных подобных документов.

Нюансы сроков хранения некоторых налоговых документов

Из полученных в академии знаний Мария помнила, что полученный фирмой убыток можно переносить на будущие периоды, уменьшая на его величину (или ее часть) объем налоговой базы. А как же в этом случае хранить документацию, связанную с подтверждением суммы убытка и процедурой переноса на последующие периоды? Можно ли избавиться от обосновывающих убыток расчетов и деклараций спустя 5 лет после его получения, как предусмотрено перечнем для первичных документов?

ВАЖНО! В соответствии с п. 4 ст. 283 НК РФ у компании должны быть документы, подтверждающие величину понесенного убытка.

Что это за документы и каков их срок хранения? Мария перелистала весь Налоговый кодекс, но этой информации не нашла. Тогда она обратилась к судебной практике, из которой выяснила, что подтвердить объем полученного убытка можно декларацией по налогу на прибыль и первичкой (постановление ФАС МО от 31.08.10 № КА-А40/9849-10-2). Чиновники Минфина относят к таким подтверждениям всю первичную бухгалтерскую документацию, обосновывающую финансовый результат работы фирмы (письмо от 23.04.09 № 03-03-06/1/276).

Подробнее о нюансах переноса убытка см. в материалах этой рубрики нашего сайта.

Сроки хранения бухгалтерской документации

Начиная разбираться со сроками хранения бухгалтерских документов, Мария приступила к самому объемному разделу номенклатуры. Даже укрупненные дела, объединенные едиными заголовками, поразили ее своим разнообразием. Только бухгалтерская документация обладала таким многообразием форм и видов. Начиная от накладных и актов выполненных работ и заканчивая инвентаризационными описями и отчетностью. Отчетность подлежала постоянному хранению, в отличие от накладных, актов и иной первички, срок хранения которой не превышал (согласно перечню) 5 лет:

О наиболее важных изменениях в стандартах расскажем ниже.

Хранение документов

Итак, согласно ФСБУ 27/2021, все хозяйствующие субъекты, на которых распространяется его действие (а это фактически все, за исключением организаций бюджетной сферы), будут обязаны организовать хранение документов бухгалтерского учета и содержащихся в них данных, а также размещать базы указанных данных на территории РФ.

На первый взгляд, очевидно, что в этой ситуации реализация нового требования потребует:

- пересмотра ряда операционных и административных процессов (в частности, по ведению данных в системах, архивированию документов и ИТ-поддержке);

- изменений ИТ-архитектуры и инфраструктуры для размещения баз данных учетных и иных систем компаний на аппаратном обеспечении, находящемся на территории РФ.

В этой связи мы хотели бы отметить следующие важные моменты.

Дополнительно стоить отметить, что локализация баз данных также не означает, что процесс внесения данных в базы тоже должен быть локализован, а значит, не потребуется, например, формировать штат сотрудников, занимающихся операционным вводом данных, на территории РФ, если сейчас такие сотрудники находятся за рубежом.

В-третьих, требование о хранении документов в России распространяется только на документы бухгалтерского учета, под которыми понимаются первичные документы и регистры бухгалтерского учета. В отношении любых иных документов/информации (например, оправдательных документов — договоров, счетов на оплату, не используемых в качестве первичных учетных документов, и проч.) это требование не применяется.

Кроме того, требования ФСБУ не распространяются на учет, который ведется в соответствии с требованиями иностранного законодательства, а также на налоговый и управленческий виды учета.

В-четвертых, на текущий момент ответственность за нарушение требования ФСБУ о хранении документов в России не определена. Принимая во внимание действующие нормы КоАП, организации теоретически могут быть привлечены к ответственности за такое нарушение:

Штраф за эти нарушения сравнительно небольшой — от 5 до 10 тыс. руб. за грубое нарушение требований к ведению бухгалтерского учета и от 200 до 300 тыс. руб. за нарушение законодательства о хранении документов.

В то же время мы не исключаем, что до начала применения ФСБУ в КоАП могут появиться специальные нормы, устанавливающие ответственность именно за нарушение требований к хранению документов бухгалтерского учета и данных, содержащихся в таких документах, а также к размещению базы указанных данных на территории РФ.

Можно предположить, что изначально у законодателей была идея обязать хозяйствующие субъекты размещать на российских серверах сами системы, в которых ведется бухгалтерский учет, для обеспечения доступа к ним проверяющих вне зависимости от любых особенностей трансграничного управления данными, однако впоследствии было решено несколько смягчить эти требования.

Альтернативные варианты — например, создание и хранение в России копий баз данных и систем хранения документов — представляются более рискованными и не всегда оптимальными, но и значительно легче реализуемыми с практической точки зрения.

В любом случае, делать какие-либо однозначные выводы в отсутствие разъяснений ответственных ведомств на данном этапе достаточно сложно. Мы надеемся, что такие разъяснения будут опубликованы в ближайшее время.

Помимо вопроса локализации хранения, стоит также отметить, что текущая редакция ФСБУ разрешает хранение документов только в том виде, в котором они были составлены изначально. Мы полагаем, что в случае принятия законопроекта, которым предлагается разрешить создание и хранение электронных дубликатов и конвертированных документов, в текст ФСБУ будут внесены поправки.

Дата документа

Еще одно нововведение касается даты составления первичного учетного документа. Под этой датой будет пониматься дата его подписания лицом, совершившим сделку/операцию и ответственным за ее оформление, либо лицом, ответственным за оформление совершившегося события.

Таким образом, датой составления первичного учетного документа будет являться дата завершения его оформления — фактически это будет дата проставления последней подписи.

При этом ФСБУ отдельно предусматривает, что дата совершения факта хозяйственной жизни может отличаться от даты составления документа, которым данный факт хозяйственной жизни оформляется. В этом случае ФСБУ регламентирует, что в документе необходимо будет указать обе эти даты. Это, в свою очередь, означает, что из первичного документа будет понятно, выполняет ли компания требование по оформлению документа непосредственно в момент совершения хозяйственной операции или сразу по ее завершении.

Особенно актуальным это нововведение станет для компаний, использующих ЭДО, поскольку дата подписания электронных документов фиксируется автоматически и не может быть изменена впоследствии.

Оправдательные документы

ФСБУ вводит понятие оправдательного документа. Под ним понимается документ, содержащий информацию о факте хозяйственной жизни, на основании которого в первичный учетный документ включаются обязательные реквизиты. Предполагается, что, в отличие от первичного учетного документа, оправдательный документ не предназначен для оформления факта хозяйственной жизни для целей бухгалтерского учета и поэтому может не содержать все обязательные реквизиты, присущие первичному учетному документу.

Примером оправдательных документов являются договоры, кассовые чеки, счета на оплату, судебные акты и т. п. ФСБУ предусматривается, что если оправдательный документ послужил основой для формирования первичного учетного документа, то в первичный учетный документ нужно будет включать информацию об указанном оправдательном документе.

Электронные документы

В ФСБУ выражена позиция в отношении применения электронных подписей для электронных документов:

- если в отношении определенных видов документов закон предусматривает конкретный вид электронной подписи, то для электронных документов применяется именно этот вид подписи;

- •если такое требование законом не установлено, то может использоваться любой вид подписи: простая электронная, усиленная неквалифицированная или усиленная квалифицированная электронные подписи.

Интересно отметить, что ФСБУ предусматривает, что конкретный вид подписи должен быть установлен в соглашении между участниками документооборота. Это требование относится ко всем видам подписи, включая квалифицированную электронную подпись, несмотря на отсутствие аналогичного требования непосредственно в законе об электронной подписи.

Исправление документов

Определены допустимые способы исправления документов:

- исправление должно сопровождаться подписью лиц, составивших первичный учетный документ, и должно содержать ряд обязательных реквизитов (дату исправления, должности и фамилии подписавших и проч.). Стоит отметить, что такая формулировка прямо предполагает, что исправлять документ может только то лицо, которое оформляло исходный документ (в некоторых случаях это невозможно, поскольку этот сотрудник может, например, уже не работать в компании или находиться в отпуске). Полагаем, что в ближайшее время в ходе обобщения практики могут появиться дополнительные разъяснения ответственных ведомств по данному вопросу;

- внесение исправлений в бумажные документы допускается только корректурным способом: путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым;

- исправление электронных документов допускает составление нового документа, при этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа;

- средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа. Стоит отметить, что в настоящее время на рынке мало известны средства воспроизведения с подобной контрольной функциональностью, что может создать дополнительные трудности при внедрении данного требования;

- внесение исправлений в регистре бухгалтерского учета, составленном на бумажном носителе, допускается либо корректурным способом, либо путем внесения исправительной записи по счетам бухгалтерского учета.

Прочие изменения

Помимо вышеуказанных положений, текстом ФСБУ предусмотрены:

- возможность оформления одним первичным документом нескольких связанных между собой операций, а также оформления первичных документов не единовременно — в момент совершения хозяйственной операции, — а с определенной периодичностью;

- сохранение особенностей перевода документов в случае осуществления деятельности за рубежом: если местное законодательство предусматривает обязанность составления документов и регистров на иностранном языке, то нужен построчный перевод только регистров; если такое требование не установлено, то потребуется построчный перевод как регистров, так и первичных документов.

Выводы

Очевидно, что одно из самых значительных изменений, вводимых новым ФСБУ, — это требование к хранению документов и размещению баз данных на территории РФ. На наш взгляд, введение этого требования продиктовано целью обеспечить своевременный и беспрепятственный доступ к документам бухгалтерского учета и базам данных в случае проведения контрольных мероприятий.

При этом вопрос о том, приводят ли изменения к необходимости полной локализации учетных систем и выбран ли наиболее оптимальный для всех сторон подход, остается открытым. Мы надеемся, что в ближайшее время Минфин России выпустит разъяснения по этому вопросу.

В любом случае, ФСБУ начнет применяться с 1 января 2022 года, что дает бизнесу небольшое время (полгода) для подготовки к новым требованиям.

Помимо того, данный стандарт демонстрирует последовательное развитие норм бухгалтерского учета вслед за развивающейся практикой, такой как оформление сводных документов, использование электронных и оправдательных документов, что помогает бизнесу получить больше уверенности в корректности применяемых им практик.

Читайте также: