Расторжение договора осаго судебная практика

Обновлено: 06.05.2024

полученными юридическим лицом, даже если оно не находится по указанному адресу.

В силу п. 1 ст. 165.1 ГК РФ заявления, уведомления, извещения, требования или

гражданско-правовые последствия для другого лица, влекут для этого лица такие

поступило лицу, которому оно направлено (адресату), но по обстоятельствам,

зависящим от него, не было ему вручено или адресат не ознакомился с ним.

В соответствии с частью 1 статьи 121 Арбитражного процессуального кодекса

Российской Федерации (далее – АПК РФ) (в редакции Федерального закона от

Частью 6 статьи 121 АПК РФ установлено, что лица, участвующие в деле, после

получения определения о принятии искового заявления к производству и возбуждении

производства по делу самостоятельно предпринимают меры по получению

информации о движении дела с использованием любых источников такой информации

и любых средств связи.

Согласно части 1 статьи 123 АПК РФ лица, участвующие в деле, и иные

участники арбитражного процесса считаются извещенными надлежащим образом, если

к началу судебного заседания, совершения отдельного процессуального действия

арбитражный суд располагает сведениями о получении адресатом копии определения о

принятии искового заявления или заявления к производству и возбуждении

производства по делу, направленной ему в порядке, установленном настоящим

Кодексом, или иными доказательствами получения лицами, участвующими в деле,

информации о начавшемся судебном процессе.

При этом лица, участвующие в деле, несут риск наступления неблагоприятных

последствий в результате непринятия мер по получению информации о движении дела,

если суд располагает информацией о том, что указанные лица надлежащим образом

извещены о начавшемся процессе.

Учитывая изложенное, суд считает истца, ответчика и третье лицо извещенными

надлежащим образом о времени и месте рассмотрения дела, на основании п. 2 ч. 4 ст.

123 АПК РФ, и, в соответствии с ч. 3 и ч. 5 ст. 156 АПК РФ считает возможным

рассмотреть дело в отсутствие представителей сторон и третьего лица.

Определением суда о принятии иска к производству стороны были

предупреждены судом о переходе в судебное заседание по существу непосредственно

после завершения предварительного судебного заседания при отсутствии их

возражений. Принимая во внимание, что истец и ответчик не заявили возражений

против продолжения рассмотрения дела в судебном заседании арбитражного суда

первой инстанции, суд, руководствуясь ст. 136, ч. 4 ст. 137 АПК РФ, п. 27

постановления Пленума Высшего Арбитражного Суда Российской Федерации от

предварительное судебное заседание и открыл судебное разбирательство в суде первой

инстанции для рассмотрения дела по существу.

Ответчик отзыв на иск не представил, исковые требования фактически не

Рассмотрев материалы дела, исследовав и оценив представленные

доказательства, суд считает, что исковые требования подлежат удовлетворению по

серия ККК № 3003467427 с указанием в графе цель использования транспортного

04.09.2018 произошло дорожно-транспортное происшествие, в результате

которого с транспортное средство Hyundai Solaris (Е386ВН799), принадлежащее на

праве собственности АО "М-Лизинг", получило механические повреждения.

16.10.2019 от ответчика поступило заявление о прямом возмещении убытков по

договору ОСАГО в порядке ст. 14.1 Закона об ОСАГО.

16.10.2019 страховщиком в соответствии с пп. 10, 11. ст. 12, ст. 12.1. Закона об

ОСАГО был организован осмотр поврежденного ТС. В процессе осмотра

транспортного средства были сделаны фотографии повреждений и самого автомобиля.

Согласно данным фотоматериалам поврежденное транспортное средство имеет

соответствующую символику, указывающую на то, что данный автомобиль

с желтыми полосами, нанесенная на обе стороны транспортного средства.

Истец указал, что вышеуказанные обстоятельства послужили основанием для

проведения проверки, в результате которой было установлено, что представленные

ответчиком сведения о личных целях использования указанного в договоре

транспортного средства являются недостоверными.

Согласно данным сайта Министерства транспорта и дорожной инфраструктуры

programmy/taksil/proverka-razresheniya-na-rabotu-taksi) транспортное средство ответчика

включено в реестр выданных разрешений на осуществление деятельности по перевозке

пассажиров и багажа легковым такси на территории Московской области.

Так, при оформлении договора ОСАГО серии ККК № 3003467427 в

соответствии с требованиями ст. 15 Закона об ОСАГО ответчик в числе прочих

Однако, договор ОСАГО серия ККК № 3003467427 был заключен 06.12.2018,

между тем, разрешение на осуществление деятельности по перевозке пассажиров и

багажа легковым такси серии МО № 185992 выдано 11.01.2018.

Истец указал, что срок действия данного разрешения определен с 11.01.2018 до

10.01.2023, что подтверждает факт использования транспортного средства Hyundai

Solaris (Е386ВН799) в качестве такси, как до заключения договора ОСАГО, так и в

период произошедшего ДТП.

Кроме того, ответчик согласно выписке из ЕГРЮЛ в качестве дополнительного

вида деятельности осуществляет предпринимательскую деятельность такси.

Полагая, что при заключении договора страхования страхователь сообщил

страховщику заведомо ложные сведения об обстоятельствах, имеющих существенное

значение для наступления вероятности наступления страхового случая и размера

возможных убытков от его наступления, истец обратился в суд с иском о признании

недействительным указанного договора.

В ответ на судебный запрос, Департамент транспорта и развития дорожно-

транспортной инфраструктуры города Москвы письмом №61-04-10806/9 от

20.12.2019г. сообщил, что согласно реестру выданных разрешений, размещенному на

транспорт -Такси - Проверить разрешение такси - Регион выдачи разрешения

(Московская область), на транспортное средство HYUNDAI SOLARIS с

государственным регистрационным знаком Е386ВН799 получено разрешение №

195418 на срок действия с 11.01.2018 до 10.01.2023, дата внесения изменений

Согласно п. 1 ст. 931 ГК РФ, по договору страхования риска ответственности по

обязательствам, возникающим вследствие причинения вреда жизни, здоровью или

имуществу других лиц, может быть застрахован риск ответственности самого

страхователя или иного лица, на которое такая ответственность может быть возложена.

В силу пункта 1 статьи 943 ГК РФ условия, на которых заключается договор

страхования, могут быть определены в стандартных правилах страхования

соответствующего вида, принятых, одобренных или утвержденных страховщиком либо

объединением страховщиков (правилах страхования).

В силу пункта 1 статьи 944 ГК РФ при заключении договора страхования

страхователь обязан сообщить страховщику известные страхователю обстоятельства,

имеющие существенное значение для определения вероятности наступления

страхового случая и размера возможных убытков от его наступления (страхового

риска), если эти обстоятельства не известны и не должны быть известны страховщику.

Существенными признаются, во всяком случае, обстоятельства, определенно

оговоренные страховщиком в стандартной форме договора страхования (страхового

полиса) или в его письменном запросе.

Данная норма права предоставляет страховщику возможность самостоятельно

определить дополнительный по отношению к установленным в пункте 1 статьи 942 ГК

РФ перечень существенных условий договора в зависимости от степени их значимости

для вероятности наступления страхового случая.

Согласно правовой позиции Высшего Арбитражного Суда Российской

Федерации, изложенной в пункте 13 информационного письма Президиума Высшего

Арбитражного Суда Российской Федерации от 28.11.2003 № 75 «Обзор практики

обстоятельства, оговоренные в стандартном заявлении на страхование, разработанном

страховщиком, признаются существенными для целей применения статьи 944 ГК РФ и

в том случае, когда договор страхования заключен путем составления одного

В соответствии с п. 1 ст. 166 ГК РФ сделка недействительна по основаниям,

установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо

независимо от такого признания (ничтожная сделка).

Исходя из ст. 179 ГК РФ сделка, совершенная под влиянием насилия или угрозы,

может быть признана судом недействительной по иску потерпевшего.

Сделка, совершенная под влиянием обмана, может быть признана судом

недействительной по иску потерпевшего.

Обманом считается также намеренное умолчание об обстоятельствах, о которых

лицо должно было сообщить при той добросовестности, какая от него требовалась по

Сделка, совершенная под влиянием обмана потерпевшего третьим лицом, может

быть признана недействительной по иску потерпевшего при условии, что другая

сторона либо лицо, к которому обращена односторонняя сделка, знали или должны

были знать об обмане. Считается, в частности, что сторона знала об обмане, если

виновное в обмане третье лицо являлось ее представителем или работником либо

содействовало ей в совершении сделки.

Сделка на крайне невыгодных условиях, которую лицо было вынуждено

совершить вследствие стечения тяжелых обстоятельств, чем другая сторона

воспользовалась (кабальная сделка), может быть признана судом недействительной по

Если сделка признана недействительной по одному из оснований, указанных в

пунктах 1 - 3 настоящей статьи, применяются последствия недействительности сделки,

установленные статьей 167 настоящего Кодекса. Кроме того, убытки, причиненные

потерпевшему, возмещаются ему другой стороной. Риск случайной гибели предмета

сделки несет другая сторона сделки.

Разработанный страховщиком стандартный бланк заявления на страхование

применительно к правилам статьи 944 ГК РФ имеет такое же значение, как и

Пунктом 3 статьи 944 ГК РФ предусмотрено, что если после заключения

договора страхования будет установлено, что страхователь сообщил страховщику

заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей

статьи, страховщик вправе потребовать признания договора недействительным и

применения последствий, предусмотренных пунктом 2 статьи 179 ГК РФ.

В силу п. 1 ст. 432 ГК РФ, к существенным относятся все те условия договора,

относительно которых по заявлению одной из сторон должно быть достигнуто

соглашение. Этот же принцип закреплен в абзаце 2 пункта 1 статьи 944 ГК РФ.

Следовательно, сведения в заявлении об использовании транспортного средства

в качестве такси является существенным обстоятельством.

Согласно п. 99 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25

«О применении судами некоторых положений раздела I части первой Гражданского

не соответствующей действительности, но также и намеренное умолчание об

обстоятельствах, о которых лицо должно было сообщить при той добросовестности,

какая от него требовалась по условиям оборота (пункт 2 статьи 179 ГК РФ).

В силу того, что указанное обстоятельство специально оговорено в бланке-

заявлении на заключение договора ОСАГО, где страхователь указал на использование

транспортного средства для прочих целей при наличии графы об использовании его в

качестве такси, что влияет и на размер страховой премии, то ответчик явно скрыл

данные сведения, имея возможность указанную информацию предоставить на момент

заключения договора. Однако ответчик, действуя недобросовестно, заведомо

предоставил страховщику ложную информацию.

Таким образом, использование автомобиля в качестве такси, в силу условий

договора страхования, является существенным обстоятельством, имеющим значение

для наступления страхового случая и размера возможны убытков, а равно основанием

для определения страховщиком возможности заключения договора страхования,

степени принимаемого на страхование риска, установления страхового тарифа

страховой премии, включения в договор других условий, что свидетельствует о

заключении договора страхования без получения сведений, имеющих существенное

значение, и влечет, в силу п. 2 ст. 179 ГК РФ, его недействительность.

договора ОСАГО серии ККК № 3003467427 сообщило заведомо ложные сведения,

исковые требования о признании недействительным договора ОСАГО серии ККК №

3003467427 подлежат удовлетворению.

Госпошлина в сумме 6 000 руб. подлежит отнесению на ответчика в

соответствии со ст. 110 АПК РФ.

ст. ст. 4, 65, 75, 110, 121, 123, 131, 167, 170, 171, 180, 181 АПК РФ,

Признать договор обязательного страхования гражданской ответственности

владельцев транспортных средств серии ККК № 3003467427 – недействительным.

Взыскать с Общества с ограниченной ответственностью «Управление Большими

ОБЛАСТЬ, ГОРОД ЛЮБЕРЦЫ. УЛИЦА ПАРКОВАЯ, ДОМ 3, ОГРН:

1027739049689, Дата присвоения ОГРН: 07.08.2002, ИНН: 7707067683) расходы по

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

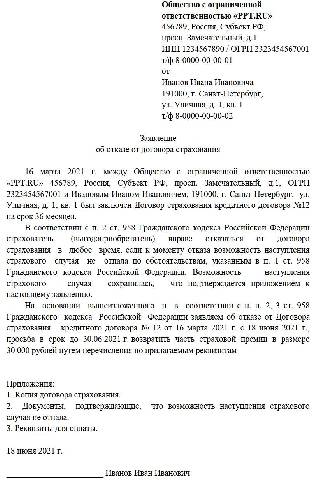

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

ОСАГО является обязательным для всех водителей. Пользование автомобилем без полиса запрещено. За это накладывается штраф. Но в некоторых ситуациях, уже оформленная страховка, становится ненужной, вследствие этого можно вернуть часть потраченных на нее деньги обратно.

- Когда можно досрочно расторгнуть договор ОСАГО?

- Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

- В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

- Сроки возврата денег при досрочном расторжении ОСАГО

- Документы необходимые для досрочного расторжения ОСАГО

Когда можно досрочно расторгнуть договор ОСАГО?

Причины для завершения действия автостраховки:

- смерть собственника машины;

- авто не подлежит ремонту после ДТП;

- прекращение деятельности организации;

- продажа транспортного средства.

В случае непредвиденной кончины собственника автомобиля, расторгнуть договор могут лица, которые имеют доверенность на машину либо наследники умершего. Потребуется предоставить чек об оплате, ОСАГО и ксерокопию свидетельства о кончине хозяина авто. После этого действие автостраховки прекращается автоматически.

Когда авто было полностью уничтожено, то есть уже не подлежит восстановлению, сотрудничество меж страховщиком и компанией также приостанавливается. Помимо этого, одной из причин разрыва соглашения может быть государственная программа утилизации автотранспорта. В таких вариантах потребуется предоставить полис, чек об оплате и акт об утилизации.

Когда у фирмы отозвали лицензию, это также способно быть поводом для аннулирования сотрудничества. Но вернуть деньги при таком варианте будет практически невозможно.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Чтобы рассчитать оставшуюся сумму, прежде всего, потребуется определиться с датой преждевременного завершения действия полиса:

- В случае смерти владельца – это день его кончины.

- Если произошла ликвидация компании - дата ликвидации.

- При полной конструктивной поломке машины – день ДТП, когда пострадал автомобиль.

- В случае отзыва лицензии компании - дата получения фирмой заявления.

- При продаже транспорта – день получения страховщиком заявления.

После того, как определили дату завершения договора, можно вычислить, сколько дней осталось действовать акту и какую сумму можно забрать. Например, если страховка еще будет работать в течение девяноста суток, при этом она была заключена на год, то можно вернуть 24, 6% (90:365≈24,6%) от первоначальной стоимости. Но так как 23% также не возвращаются, то в итоге можно получить только 18% (24,6%×0,77≈18,9%).

Когда соглашение было заключено не на целый год, то и платеж будет вычисляться немного иначе. Например, когда еще остались сто дней, а документ был заключен только на четыре месяца (например, с мая по август), то финансы, подлежащие возврат, будут вычисляться так: 100 / (31 + 30 + 31 + 31) = 81,3 %. А учитывая невозвращаемые 23%, заключительная выплата будет 62,6%.

В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

Вернуть (частично) сумму при преждевременном расторжении страховки можно в большинстве прецедентов. Но есть варианты, когда финансы забрать не удастся.

Возвратить средства не получится в таких ситуациях:

- Когда владелец транспорта предоставил неправдивую информацию о себе и авто. Не редко водители удаются к таким махинациям, чтобы понизить стоимость страховки. Если компания выявляет факт недобросовестного сотрудничества, она преждевременно расторгает договор без права возврата средств.

- Когда оплата обязательного страхования происходит в рассрочку, и очередной взнос не был произведен.

- Когда владелец хочет аннулировать страховку по причине того, что он не планирует использовать машину длительное время. В этом варианте разорвать соглашение преждевременно можно, но забрать деньги вряд ли получится.

- Когда компания-страховщик обанкротилась. Так как фирма считается неплатежеспособной, забрать оставшуюся сумму не представляется возможным.

Сроки возврата денег при досрочном расторжении ОСАГО

Владелец авто, представитель собственника либо его наследник может получить не использованную сумму в течение 14 суток после подачи заявления о преждевременном разрыве страхового акта.

Но на практике организации редко придерживаются установленных сроков. Поэтому следует знать, когда фирма не вернула деньги вовремя, она обязана выплатить неустойку размером в 1% за каждый день просрочки. Но этот платеж не может превышать стоимость полиса.

Если по прошествии двух недель после документального оформления денег, они не были выплачены, следует обратиться в офис страховой компании. Вполне возможно, что финансы задержалась на уровне бухгалтерии.

В противном случае потребуется взять ксерокопию соглашение, заявление о расторжении и посетить Союз Российских страховщиков. Данное учреждение регулирует работу страховых компаний. Можно попробовать через нее добиться возврата средств.

Документы необходимые для досрочного расторжения ОСАГО

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

Почему это стало происходить и как регламентируют своё решение страховые компании ?

Страховые компании ссылаются на Положение Банка России от 19 сентября 2014 г. N 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств" , как он выглядит можете посмотреть на рис. ниже

Как мы понимаем из этого постановления, что могут аннулировать полис ОСАГО за ложные или недостоверные сведения, которые существенно занижают стоимость самого полиса.

Пример: Неправильно указали л.с. занизив их, тем самым заплатили за страховку меньше, тут могут аннулировать. Ошиблись в серии и номере паспорта на одну цифру - это не занижает стоимость полиса, поэтому не имеют право расторгнуть.

Почему же это стало происходить относительно не давно? раньше такого не наблюдал никто. На самом деле и раньше такие действия были не законными в основном их мог занизить сам агент, что бы сделать скидку клиенту или увезти его от конкурентов. Но технологии сейчас на высоком уровне и у страховых компаниях появились алгоритмы, которые сравнивают данные полученные с ГИБДД с теми что вёл клиент и если они не совпадают, то он автоматически направляет письмо об аннулирование полиса ОСАГО.

Как это всё происходит

Всё довольно просто, алгоритм в течении небольшого времени, где то через 2-3 недели (в зависимости от загруженности) начинает делать проверку базы свое с базой ГИБДД и если выясняется что коэффициент занижен и страховая компания не дополучила из за этого прибыли, то отсылается письмо о расторжении ОСАГО, но если коэффициент наоборот завышен и клиент переплатил тут она естественно молчит.

Есть 2 вида письма о расторжение полиса ОСАГО без право восстановления и без право вернуть уплаченные деньги за него.

1 - Письмо приходит в конверте от страховой компании на адрес который был указан в заявление при заключение договора на имя страхователя, именно так отсылается когда вы оформляли полис на бланке (БСО). Примеры см. рис. ниже все случаи реальные произошедшие с реальными клиентами

Как выглядит письмо о расторжение договора ОСАГО в одностороннем порядке без возврата денежных средств - пример письма отправленного в письменном виде

Как выглядит письмо о расторжение договора ОСАГО в одностороннем порядке без возврата денежных средств - пример письма отправленного в письменном виде

2 - Так же письмо такое же может прийти на электронную почту, в том случае если вы оформляли полис в электронном формате простым языком Е-ОСАГО.

Как выглядит письмо о расторжение договора ОСАГО в одностороннем порядке без возврата денежных средств - пример письма отправленного в электронном виде

Как выглядит письмо о расторжение договора ОСАГО в одностороннем порядке без возврата денежных средств - пример письма отправленного в электронном виде

Из данных примеров можно сделать выводы что некоторые граждане даже могут и не знать что их полис уже аннулирован. Потому что в первом случае агент мог указать допустим прописку не Москву, а деревня Бобровых, тем самым занизив стоимость полиса и естественно письмо придёт на адрес прописки деревня Бобровых.

А во втором случае агент в основном указывает свой е-майл, что бы распечатать электронный полис, который приходит после оплаты. И естественно письмо о расторжении приходит к нему на е-мейл почту, а не к вам.

Совет: При покупке полиса ОСАГО через агента не важно электронный или на бланке, больше внимания уделяйте на проверку не самого полиса, а на заявление там содержится больше информации.

Основные коэффициенты по которым проходит проверка и аннулируют полиса ОСАГО если они введены не правильно

Их не так много всего их 3 по крайней мере на сегодняшний день.

1 - Самый распространённый и всем известный это конечно занижение мощности двигателя (КМ), ну тут особо объяснять я думаю нечего, указал меньше л.с. тем самым занизил стоимость полиса ОСАГО, будь добр теперь получай письмо и ездий без страховки и без денег уплаченных за неё.

2 - Если машина числится в такси, а вы её застраховали для личного использования. Все понимают что страховка для такси стоит в несколько раз дороже чем обычная.

3 - Самое интересное и мало кому известное, вызывающие споры и посей день это коэффициент территориальности (КТ). Сейчас многие скажут тут всё понятно, какие могут быть вопросы все прекрасно всё понимают. Да тогда посмотри на это письмо и узнай в итоге откуда тебе брать твою прописку. Что бы не было споров не хочу на это заострят внимание посмотрите просто официальный ответ одной из лидирующих страховых компаний см. рис. ниже.

Ну как всё понятно? Если нет в 2 словах объясняю. Если машину ты поставил на учёт то есть на руках есть СТС, то прописка берётся из СТС даже если в паспорте указана другая. Если ты машину ещё не зарегистрировал на себя, то из ПТС где указан ты как собственник, если не указан ты в ПТС, то тогда только из паспорта. Вот так вот, надеюсь я доступно объяснил.

Совет: Если ваша прописка в паспорте не совпадает с пропиской в СТС, то лучше с начало поменять СТС, а потом идти страховаться, если вы уже застрахованы, то помимо этого придётся плюсом иди в страховую компанию и менять ваши данные. Только так вам смогут выплатить без проблем в случае с ДТП и не аннулируют полис.

Что делать если мне прислали такое письмо о расторжение полиса ОСАГО?

Первым делом конечно нужно обратиться в страховую компанию, за разъяснением по какой именно причине вам расторгли договор. Как мы уже знаем их всего 3 и в письмах не указывают по какой именно, просто пишут что за ложные сведения. Как только узнаете, то сможете либо доказать что они не правы, так как вы все сведения указали правильно, либо привести свои документы в порядок и доплатить № сумму (эта та сумма по которой вы вели ложные сведения тем самым занизив стоимость самого полиса).

Но особо на это не надейтесь что страховая пойдёт к вам на встречу, раньше они вообще не рассматривали это, был конкретный отказ и всё. Только буквально не давно они стали рассматривать индивидуальные случаи и восстанавливать полиса ОСАГО за недостающую сумму. Я думаю это связано с многочисленными жалобами клиентов в Центральный Банк России на страховые компании.

Небольшой совет: Если страховая всё равно не идёт на встречу, то напомните им что аннулировать ОСАГО они имеют право только если докажут что вы занизили коэффициенты специально, а не случайно.

Моё мнение по данному поводу и чего ждать нам от страховых компаний в ближайшем будущем?

Такой прекрасный закон как обязательное страхование ОСАГО, которое ввели под видом защиты водителей от подстав на дороге. И был направлен как социальный проект, который должен был защитить население на дорогах, превратился благодаря страховым компаниям в зарабатывание кучу денег с народа.

Читайте также: