Обращение взыскания на ипотечный счет должника приставом судебная практика

Обновлено: 02.07.2024

Внесудебное обращение взыскания на заложенное имущество — это режим обращения взыскания на предмет залога без участия суда, который доступен залогодателю и залогодержателю по их соглашению. Но есть случаи, когда действовать приходится только через суд. Расскажем, как происходит такое обращение, приведем образцы сопутствующих документов.

Залог — это один из способов обеспечения исполнения обязательств, перечисленных в гл. 23 ГК РФ , ему посвящен обширный § 3 этой главы. Заложить можно квартиру, автомобиль, землю, ценные бумаги и иные вещи.

Допускается ли обращение взыскания на заложенное имущество? Когда должник не исполняет обязательства, которые он на себя принял (не платит кредит, ипотеку и т. д.), его ждет обращение взыскания на актив, который он заложил. Этот процесс инициирует кредитор.

Ответ на вопрос, как обратить взыскание на заложенное имущество, можно найти в нормативной документации:

Вероятны как внесудебный, так и судебный порядок такого обращения. Теперь о них подробнее.

Условия для обращения взыскания на предмет залога

По ст. 348 ГК РФ такими условиями будут:

- убыток кредитора (от неисполнения, ненадлежащего исполнения обязательства) — больше пяти процентов от стоимости предмета залога;

- такой убыток существует дольше трех месяцев;

- при отсутствии иных установлений в залоговом договоре для обязательств, которые исполняются периодическими платежами, таким условием будет систематическое нарушение сроков внесения платежей (более 3 раз за год). После чего (даже при несущественности каждой отдельной просрочки) можно обращаться к правосудию либо уведомлять залогодателя о бессудебности удовлетворения интересов залогодержателя.

Внесудебное обращение взыскания

Когда можно

Такой подход к решению проблемы возможен, если условия об этом были включены:

- в договор залога;

- в договор купли-продажи с условием отсрочки платежа;

- в закладную;

или были сформулированы в отдельном документе — соглашении.

Когда нельзя

Изъятие залогового имущества без суда исключено (по п. 3 ст. 349 ГК РФ ) для:

- единственного жилого помещения, чей собственник — гражданин. Запрет можно обойти, заключив соглашение (о внесудебности обращения взыскания на заложенный актив);

- исторически, художественно, культурно ценных для общества предметов;

- законно установленного (по гл. 42 ГК и 30 ГПК РФ ) безвестного отсутствия залогодателя — физического лица;

- заложенного имущества — предмета предшествующего и последующего залогов, при которых применяются разные способы реализации; запрет также можно обойти путем договоренности с другим залогодержателем;

- заложенного имущества различным залогодержателям в качестве гарантий нескольких обязательств. Внесудебное решение возможно, если все залогодержатели условятся с залогодателем о внесудебности обращения взыскания.

Соглашение о внесудебности режима обращения взыскания на предмет залога

Соглашение совершают в форме залогового договора. В этом документе обязательно прописываются:

- способы реализации заложенного имущества (один либо более, по ГК РФ). Если возможны несколько способов, конкретный выбирает залогодержатель;

- стоимость (начальную продажную цену) заложенного имущества либо режим установления цены. Для этого обращаются к специалисту-оценщику.

Внесудебный порядок обращения взыскания на заложенное имущество: алгоритм

Последовательность действий можно описать в виде 9 шагов:

- Залогодателю-должнику напоминают (любым способом: письменно, устно) о том, что у него имеются непогашенные обязательства (указывают предмет залога, его стоимость, способ реализации, срок исполнения обязательства).

- Залогодателю-должнику направляют письменное уведомление о начале процедуры перехода взимания на заложенный актив.

- Залогодатель-должник обязательно передает залогодержателю предмет залога по акту приема-передачи.

- Залогодержатель информирует должника о месте и времени производства торгов по реализации заложенного имущества (за реализацию отвечает кредитор).

- Когда торги признают состоявшимися, из их выручки залогодержателю платится долг, вознаграждается организатор торгов. Денежные остатки (при наличии) возвращают должнику.

- Если торги не состоялись, залогодержатель может оставить имущество за собой с зачетом стоимости покупки (в течение 10 дней после несостоявшихся торгов).

- При отказе залогодержателя от выкупа вторые торги проводят через месяц.

- Если не состоялись и вторые торги, залогодержатель в течение месяца вправе приобрести предмет залога. Тогда имущественная стоимость будет на 25 % меньше, чем она была на первых торгах.

- Вторичный отказ залогодержателя от приобретения имущества прекращает залог. Иные нюансы реализации устанавливает ст. 350.1 ГК РФ.

Образец уведомления о начале процедуры

Образец акта приема-передачи

Как происходит обращение взыскания на заложенное имущество через суд: алгоритм

По п. 1 ст. 349 ГК РФ, если залогодатель и залогодержатель не договорились о внесудебности процедуры, обратить взыскание на заложенное имущество придется в суде. Судебный порядок перехода взимания на залоговый актив — это последовательность из 6 шагов:

Погашение долга имуществом - это процедура, когда для оплаты задолженности кредитору может быть передана собственность заемщика. По статье 409 ГК РФ можно составить соглашение об отступной собственности, в случае, когда кредитор готов на это пойти. Тогда долг меняется на процесс уступки собственности. После передачи имущества взыскателю, обязательства считаются завершенными. Важно помнить, если займ был под проценты, они будут начисляться в полном объеме. Недвижимость также может выступать в качестве уступки собственности. Доказательством будет официально оформленный переход права собственности на объект кредитору. В договоре указывается стоимость собственности и остаток долга, если цены имущества недостаточно для возмещения долга.

Способы погашения долга имуществом

Существует несколько вариантов погашения долга с помощью имущества, например:

- Передача собственности на добровольной основе. В этом случае, взыскатель может принять объекты недвижимости, машины и оборудование, продукцию, материалы. Также ценные бумаги, которые подтверждают права должника на них. В их число входят акции, стоимость которых равна сумме долга, и облигации. Также возможен дополнительный выпуск акция.

- Залог и продажа имущества. Имущество будет находится в залоге, пока должник не оплатит свои задолженности. Если этого не происходит, имущество реализуется на торгах.

- Арест собственности и его отчуждение. Данная процедура является принудительной по решению суда. Реализуется она в несколько этапов:

- наложение ареста

- продажа собственности должника

- оплата долга с вырученных средств

Передача собственности в счет выплаты по задолженности считается реализацией имущества. Поэтому данная процедура также облагается налогом. Важно отметить, если стоимость имущества не равна сумме долга, могут быть налоговые риски. Чтобы этого избежать, необходимо составить документы грамотно.

Виды имущества передаваемого в счет погашения долга

- недвижимое имущество

- автомобиль или оборудование

- сырье или готовый продукт

- ценные бумаги, акции и облигации

Этапы погашения долга имуществом

- Арест имущества

- Продажа

- Отплата долга

Взыскание имущества на добровольной основе

Если кредитор согласен решить вопрос о возврате долга на добровольной основе, составляется договор между взыскателем и должником о передаче имущества заемщика в счет оплаты задолженности. В нем указывается размер долга и условия, на которых будет проходить оплата.

Если соглашение составляется по образцу Гражданского кодекса РФ, то оно должно быть инициировано обеими сторонами, также нельзя будет вносить коррективы. В соглашении указывается следующее:

- Вид компенсации

- Сроки

- Порядок передачи имущества

- Размер долга

- Способ оплаты долга, т.е. полная или частичная передача имущества

- Учтена ли неустойка

Важно! Задолженность считается полностью покрытой только после того, как имущество передано и этот факт зафиксирован.

Критерии для имущества

- Для физического лица площадь имущества должна быть в два раза больше нормы

- Стоимость жилого помещения должна быть в два раза больше нормы

Взыскание имущества по решению суда (принудительная процедура)

Кредитор обращается в суд, если компания не возвращает средства по договору. Судебный пристав возбуждает уголовное дело, должнику отправляется копия судебного пристава. В постановлении указаны сроки выполнения обязательств, при их нарушении приставы могут взыскать исполнительный сбор в размере 7% от суммы долга для компании, не менее 10 000 рублей. Если денежные средства отсутствуют, судебные приставы начинают опись имущества. Далее данное имущество оценивается, исходя из рыночных цен. Для этого приглашается оценщик.

После оценки имущество реализуется специальной организацией. Если в установленные сроки имущество не реализовано, судебные приставы предлагают взыскателю оставить имущество за ними. В случае, когда кредитор принимает такой вариант, он в письменной форме сообщает об этом приставам. Далее судебный пристав в постановлении фиксирует, что нереализованное имущество передается с последующей государственной регистрацией права собственности взыскателю. Стоимость имущества будет снижена на 25% по сравнению с ценой, которую определил оценщик. Исполнительное производство будет считаться закрытым, когда обязательства будут исполнены и ликвидированы долги.

Обязательно ли выплачивать долг имуществом

Если передача имущества реализуется на добровольной основе, то необходима инициатива обеих сторон. Если собственность не находится в залоге при заключении договора, ни у кого нет права обязать заемщика использовать ее для выплаты долга. Принудительное взыскание возможно только лишь по решению суда.

ФССП — Федеральная служба судебных приставов — занимается исполнением судебных решений. На основании определения суда приставы могут взыскивать доходы должника, накладывать ограничения и запреты в отношении передвижений человека и его имущества.

Все эти меры предпринимаются либо с целью возврата задолженности кредитору, либо в качестве стимулирующего фактора, чтобы заставить ответчика оплатить долг. Среди таких мероприятий применяется арест на имущество. Что это значит? Давайте разбираться.

Арест имущества должника судебными приставами: что говорит закон?

Судебный пристав в рамках деятельности может:

Люди часто путают эти два понятия — они уверены, что арест и означает изъятие. Но это не так. Арест выступает только ограничительной мерой. В частности, наложение ареста на дом запрещает владельцу:

- объявлять жилье объектом залога;

- менять;

- дарить;

- проводить в нем перепланировку;

- продавать жилье.

Но при этом дом (или квартира) остаются в собственности у должника. Он может и дальше проживать в нем, пользоваться жильем, он по-прежнему обязан оплачивать коммунальные услуги. У него остается право пользования . А вот после конфискации это право теряется — человек больше не может распоряжаться недвижимым имуществом.

Арест регламентируется положениями:

-

Об исполнительном производстве.

- Постановлением Пленума ВС РФ от 17 ноября 2015 года № 50.

- Арбитражными судами.

- Судами общей юрисдикции.

- Налоговым органом.

- Таможенной службой.

- Прокурором.

- Следователем или дознавателем. -исполнителями.

- Если имущество будет передаваться кредитору или его выставляют на продажу.

- Если суд вынес акт о конфискации.

- Если выносился акт об аресте собственности, которая числится непосредственно у ответчика или у третьих лиц.

- сроки;

- виды;

- объемы применяемых ограничений.

- Арест на основании постановления судебного органа, где указана сумма или определенные объекты.

- Арест с целью обеспечить неприкосновенность собственности.

- Арест на основании определения суда, которым предусматривается дальнейшее изъятие и продажа имущества.

- приусадебные участки, на которых выстроены какие-то домики и другие строения — если этот участок и дом является единственным жильем (но не предметом ипотеки);

- бытовые предметы, техника, мебель, аксессуары;

- профессиональный инструмент и оборудование стоимостью до 10 тыс. рублей;

- денежные средства в размере до 1 МРОТ;

- еда, продукты питания;

- домашние животные, если должник не ведет коммерческую деятельность с их участием. Например, арестовать и изъять домашнего питона, с которым человек предлагает курортникам фотографироваться на пляжах Краснодарского края за деньги, суд может. Правда, не очень понятно, что же с этим питоном дальше делать.

- телевизоры;

- компьютеры;

- холодильники;

- стиральные машинки.

- заявление пишется на имя судебного пристава-исполнителя;

- заявление лучше составить в двух экземплярах, один из которых заявитель оставляет себе;

- документ отдается под подпись — на нем ставится соответствующая отметка.

- удовлетворяет;

- либо отказывает в требовании.

- классическая шапка: куда направляется заявление, кому и от кого;

- номер исполнительного листа;

- данные по судебному решению;

- сроки и факты того, было ли добровольное погашение должником;

- суммы, которые уже были внесены;

- прошение об аресте.

- Сроки ареста определяются судебным приставом.

- Имущество, которое подвергалось аресту, по стоимости должно отвечать сумме задолженности по кредиту или другому просуженному долгу.

- До момента проведения аукциона имущество может находиться у должника.

- ФИО понятых;

- ФИО судебного пристава;

- ФИО должника;

- Перечисление вещей, в отношении которых применяются меры;

- Стоимость, вид, размеры ограничений;

- Условия дальнейшего хранения арестованного имущества.

- Изъятие нередко касается вещей, которые не принадлежат должнику. Например, это может быть дорогостоящий ноутбук родственника, фототехника родителей и так далее. При описи заинтересованные лица могут предъявить документы, которые подтверждают факт принадлежности — в таком случае приставы не вправе арестовывать и описывать чужое имущество.

- Арест и изъятие нередко проводятся в съемных квартирах, где проверить принадлежность имущества затруднительно.

- Доход должника: допускается снятие 50%, в исключительных случаях (к ним как раз и относятся алименты) — 70% заработной платы.

- Взыскание наличных средств.

- Взыскание депозитов, средств на счетах и картах, арест зарплатной карты.

- Арест, опись и изъятие бытовой, компьютерной, мобильной техники, украшений.

- Арест и изъятие автомобилей, другого движимого имущества.

- Арест и изъятие недвижимости.

- Посещаем сайт ФССП.

- Вводим адрес территориального подразделения ФССП.

- Вводим ФИО должника в поисковую форму.

- Указываем дату рождения.

- Не стоит затягивать с оплатой и возвратом долга, если вы получили почтовое уведомление о начале производства. Это позволит быстро закрыть исполнительный лист и избежать последующих проблем.

- Можно попытаться переоформить недвижимость на других людей. В особенности, если человек владеет разными объектами, кроме единственного жилья. Но учтите, что кредитор увидит ваши сделки по выводу имущества, и оспорит их в суде.

- потребуется оплатить госпошлину;

- документально подтвердить факт оплаты.

- исполнительный лист, который был выдан арбитражным судом или судом общей юрисдикции;

- судебные акты или приказы;

- постановление судебного пристава-исполнителя и другие.

- Постановления судебных приставов-исполнителей на взыскание денежных средств относятся к 5 группе очередности списания, очередность их исполнения определяется банком в зависимости от требований, по которым списываются денежные средства.

- Постановление судебного пристава о взыскании денежных средств, вынесенное на основании решения налогового органа о приостановлении операций по счету должника, оплачивается банком в случаях:

- возмещения вреда жизни и здоровью;

- взыскания алиментов;

- выплаты средств на оплату труда;

- выплаты средств на выходное пособие;

- уплаты налоговых сборов и страховых взносов.

В соответствии с п. 1 ст. 76 Налогового Кодекса РФ решение о приостановлении операций по счетам на вышеназванные основания не распространяется.

- решения о снятии ареста, вынесенного органом, принявшим решение об аресте счета;

- решения о снятии ареста со счета, вынесенного вышестоящим органом;

- решения об отмене исполнительного документа об аресте, которое было принято органом, вышестоящим над органом, вынесшим постановление об аресте;

- судебным решением о том, что исполнительный документ об аресте средств признается недействительным.

Порядок действий при снятии ареста с имущества и счетов должника определяется теми же правилами, что и процедура ареста.

Важно! Банковская организация не несет ответственности за убытки, которые несет клиент в результате ареста или приостановления операций по счету на основании решения налогового органа. В соответствии со ст. 132 НК РФ банк не вправе открывать новые счета организации-должнику при наличии решения о приостановлении или аресте ее счетов.

![Порядок обращения взыскания на имущество должника]()

Ипотека

Если должник не выполняет свои обязательства по кредитному договору, то банк может начать процедуру обращения взыскания на имущество, которое находится в залоге, как один из предусмотренных законом метод защиты своих финансовых интересов.

В этой публикации мы подробно разберем, во-первых, что представляет и каков порядок обращения взыскания на имущество должника, находящееся в залоге банка; а во-вторых выясним, в каких случаях должник по закону имеет право не выполнять обязательства, взятые на себя ранее при подписании кредитного договора.

Когда производится обращение взыскания на имущество должника?

В кредитной практике возникает множество ситуаций, когда должник ненадлежащим образом исполняет взятые на себя обязательства, поэтому на законодательном уровне в целях защиты прав кредитора и защиты его интересов была предусмотрена возможность обращения взыскания на имущество должника, находящееся в залоге (Статья 237 ГК РФ).

Однако, в соответствии со ст. 348 Гражданского кодекса предусматривается, что обращение взыскания на имущество должника нельзя применить в том случае, если нарушение должником обязательств было незначительным, а размер требований держателя кредита по факту не сопоставим со стоимостью имущества. Данная статья защищает заемщика невзирая на тот факт, что по сути он является виновным в невыполнении возложенных на него обязательств, при этом ряд условий должны быть соблюдены:

- Должник просрочил выплату по обязательству на срок, не превышающий три месяца;

- Сумма задолженности меньше 5 процентов от стоимости находящегося в залоге имущества, например, залоговая квартира стоит 1 000 000 рублей, а задолженность должника составляет всего 49 000 рублей, что меньше 5% (50000 рублей).

Как происходит оценка заложенного имущества должника?

Порядок обращения взыскания на имущество должника, находящееся в залоге, подразумевает три этапа оценки стоимости залогового имущества, которые начинаются еще с момента подписания кредитного договора:

- Определение среднерыночной стоимости имущества (движимого или недвижимого) при подписании договор кредитования.

- Определение залоговой стоимости имущества должника (оценка производится по внутренним банковским инструкциям, так как на законодательном уровне методика расчета залоговой стоимости не предусмотрена).

- Определение цены, которую можно получить после реализации имущества должника на торгах. В данном случае при определении залоговой стоимости имущества будет учитываться еще и уровень инфляции и динамика цен.

В каждом конкретном случае, вне зависимости от типа имущества, находящегося в залоге, держатель кредита прибегает к помощи либо сторонних оценщиков, либо собственных специалистов.

Обращение взыскания на заложенное имущество по кредитному договору

Многие российские граждане пользовались кредитные средствами банка под залог имущества, и порой это вызывало некоторые проблемы. Чаще всего залогом выступает автомобиль или недвижимое имущество в виде квартиры или загородного дома. Предлагаем подробно ознакомиться с действиями банковских сотрудников в случае непогашения кредита должником.

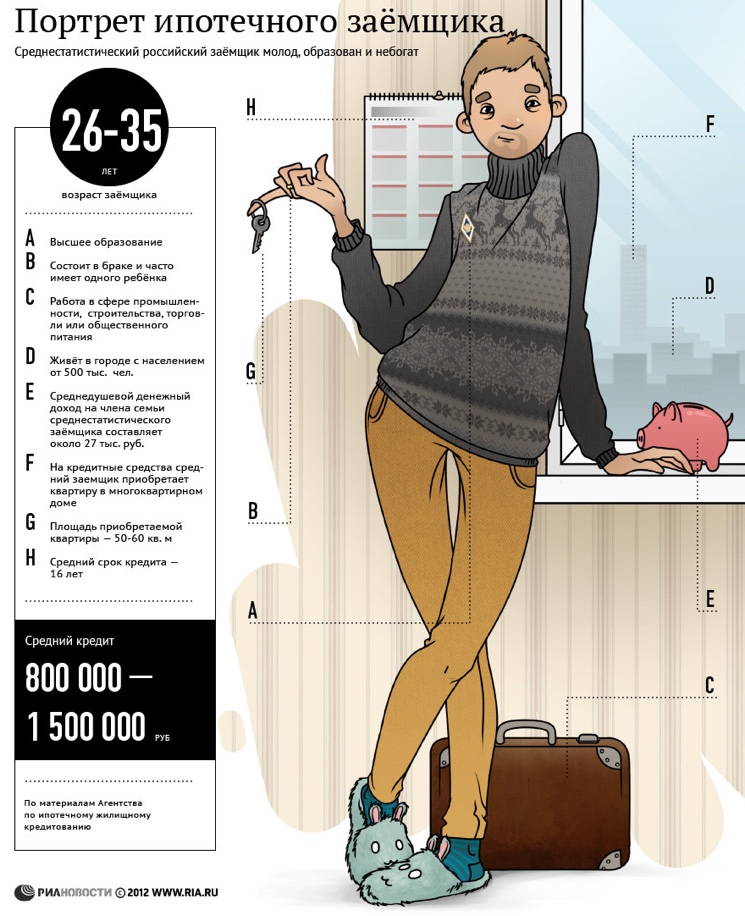

![Портрет среднестатистического ипотечного заемщика]()

Если заемщик (или его поручитель) не вносит очередной платеж три месяца подряд, либо более трех раз за год допускает просрочки, то банк имеет право обратить взыскание на заложенное имущество, независимо от того, что сумма просрочки может быть несущественной. Есть два пути выхода из сложившейся ситуации:

- Внесудебный, когда стороны встречаются и оговаривают порядок погашения задолженности. Это может быть рассрочка, продление срока выполнения обязательства, реструктуризация долга, рефинансирование и тд;

- Подача банком искового заявления в суд. Запускается процедура обращения взыскания на заложенное имущество заемщика.

Ситуации бывают разные, но основные условия сделки прописаны в кредитном договоре, который перед подписанием следует для начала внимательно изучить. Если в документе участниками сделки оговорено условие о том, что стороны будут решать возникшие разногласия без обращения в суд, то сотрудники банка первоначально будут использовать именно этот путь выхода из проблемной ситуации.

Заостряем ваше внимание, что на законодательном уровне были зафиксированы определенные ограничения по обращению взыскания на имущество должника, так в случае, когда находящаяся в залоге недвижимость является единственным жильем должника, принадлежащим ему на правах собственности, то решение вопроса об обращении взыскания на заложенное имущество возможно лишь через суд.

Давайте разберемся, какой последовательности придерживается банк при использовании внесудебного порядка обращения взыскания на имущество должника, находящееся в залоге:

- Первоначально ведется работа с должником. Его ставят в известность о сумме задолженности и сроках погашения.

- Далее ему направляется письмо о том, что процедура обращения взыскания на заложенное имущество запущена.

- Должник обязан передать банку по акту приема передачи предмет залога.

- Сотрудник банка уведомляет должника о времени и месте проведения торгов по реализации заложенного имущества.

- Если торги признаются состоявшимися, то задолженность перед банком удерживается с вырученной суммы. Также полученные от продажи залогового имущества должника деньги расходуются на выплату вознаграждения организатору торгов. Если после этих выплат остаются какие-либо средства, то они будет возвращены должнику.

- В случае если торги признаны несостоявшимися, то банк имеет право в десятидневный срок приобрести данное залоговое имущество и зачесть свои требования в сумму покупки (здесь стоит обратить внимание на стоимость, по которой банк зачтет имущество в счет долга).

- Когда банк не желает выкупать объект, находящийся в залоге, после первых несостоявшихся торгов, то через месяц по закону должны быть проведены повторные торги.

- Если же и вторые торги не увенчались успехом, банк в течение 30 дней имеет право купить заложенное имущество, но его стоимость будет на 25% ниже его стоимости на первых торгах. Если же банк отказывается от покупки и на этот раз, тогда залог прекращается.

Перед тем, как выбрать судебный порядок обращения взыскания на заложенное имущество, банк первоначально направляет должнику претензию, где указано, что в случае неисполнения должником своих обязательств, дело будет направлено в суд. После этого исковое заявление от кредитора передается в суд, который должен вынести решение об обращении взыскания задолженности на имущество должника, находящееся в залоге.

Какой порядок обращения взыскания на заложенное имущество

Когда суд вынес решение об обращении взыскания на заложенное имущество должника, держатель кредита направляет судебным приставам по своей инициативе документы. Теперь будет возбуждено исполнительное производство и дело примет следующий оборот:

- Судебный пристав, являющийся исполнителем судебного решения, должен будет взять у должника документы, требующиеся для обращения взыскания на заложенное имущество или изъять у него предмет залога (если речь идет о движимом имуществе).

- Заложенное имущество должника будет реализовано на торгах по решению суда.

На этапе реализации залогового имущества на торгах события могут развиваться следующим образом:

- Если имущество было благополучно реализовано на торгах, полученная сумма идет на погашение задолженности перед кредитором и оплату услуг устроителей аукциона. Если деньги после этого остались, они будут возвращены должнику. В случае, когда денег после реализации имущества на покрытие вышеперечисленных пунктов не хватило, то оставшийся долг будет погашен из другого имущества должника;

- Торги признаются несостоявшимися, и поэтому кредитору в течение десятидневного срока будет предложено выкупить залоговое имущество должника, включив в него имеющийся долг;

- Если кредитор отказывается от выкупа, то будут проводиться повторные торги, спустя 30 дней;

- Повторные торги признаны несостоявшимися. Кредитор получает еще одно предложение о выкупе заложенного имущество, но цена его будет на ¼ меньше суммы, заявленной на первых торгах;

- Если кредитор от покупки имущества со скидкой отказывается, то залог прекращает свое действие.

Если разобраться детально, процедура реализации имущества почти не отличается от внесудебного порядка обращения взыскания на заложенное имущество. Разница есть только одна: если используется внесудебный порядок, то вопросами реализации имущества занимается банк, а если дело рассматривалось судом, то исполнитель – судебный пристав.

Какие могут возникнуть проблемы при обращении взыскания на залоговое имущество?

Кредиторы и заемщики должны понимать, что при обращении взыскания на залоговое имущество они могут столкнуться с рядом проблем, поэтому о них надо знать заранее, чтобы вовремя предупреждать их:

На основании потенциальных проблем, приведенных выше, рекомендуется внимательно изучить текст договора залога и прочитать нормы действующего законодательства, чтобы в дальнейшем не пришлось сталкиваться с подобными сложностями.

![Порядок обращения взыскания на имущество в залоге]()

В заключении можно отметить, что обращение взыскания на заложенное имущество является процедурой в российском законодательстве, в которой есть масса противоречий.

Хотя в нормативных правовых документах предоставлено пошаговое и детальное описание процедуры, в реальной практике кредиторам и должникам приходится сталкиваться с проблемами, которые довольно часто приходится разрешать с помощью суда.

Читайте также:

- Какие правовые документы предъявляют технические требования к судам в эксплуатации

- Не прошел диагностику по решению суда что будет

- В сша судебный приговор в котором указываются минимальный и максимальный сроки наказания называется

- Какие факторы влияют на продолжительность подготовки к судебному разбирательству

- Интервью с председателем суда какие планы намечены

В каких случаях и кто может наложить арест на имущество?

Наложение арестов на имущество осуществляется:

Коллекторы говорят,

что они арестуют мою квартиру.

Они врут? Закажите звонок юриста

Ни банки, ни коллекторы или иные лица не могут изымать имущество, проводить принудительную конфискацию. В случае с кредитными задолженностями такие полномочия возникают только у судебных приставов на основании решения суда.

Арест может применяться в следующих случаях:

Для наложения ареста на имущество должника приставам необязательно иметь судебное постановление. Подобные решения принимаются, если взыскатель подает соответствующее заявление.

По законодательству арест залогового имущества недопустим, если у взыскателя нет преимуществ перед залогодержателем. Например, приставы не вправе арестовать ипотечное жилье по исполнительному производству о принудительном взыскании микрозайма — слишком несопоставимы суммы долга и имущества.

После ареста человек продолжает пользоваться этим имуществом, но ФССП также может ограничивать должника в этом праве. В определенных обстоятельствах приставы временно изымают имущество, и возвращают после погашения долга.

Чаще всего приставы пользуются правом изъятия имущества при его аресте в отношении автомобилей и ценных бумаг.

И то, и другое проще всего найти — реестр всех транспортных средств есть в ГИБДД. А принадлежность ценных бумаг легко проверит по записям в депозитариях.

Параллельно аресту производится опись, где указываются:

Если пристав арестовал

мою машину, могу ли я ей

пользоваться? Спросите юриста

Основания и исключения для ареста имущества

Основания могут быть следующими:

Теперь об исключениях. В российском законодательстве есть понятие неприкосновенного имущества — это перечень недвижимого и движимого имущества, которое не может продаваться за долги.

Сюда включено и единственное жилье, которое ФССП не могла арестовывать до ноября 2015 года. Далее правила изменились — судебные приставы могут арестовать квартиру, но вот реализовать — нет .

Что это значит? Человек может продолжать жить в собственном доме, но он не может от него избавиться законным образом. Нельзя такую квартиру продать, обменять, подарить или разделить.

На какое имущество нельзя наложить арест в 2021 году?

Постановление об аресте имущества должника не может накладываться на следующие виды собственности:

По поводу предметов домашнего обихода часто возникают споры. Судебные приставы все же включают часть имущества в опись, и пытаются его изъять:

Иногда работники Фемиды доходят до абсурда. Встречаются дела, в которых приставы описывают и изымают из квартиры должника не только телевизоры и ноутбуки (что логично), но и межкомнатные двери и унитаз.

Также профессиональное оборудование и инструмент часто становятся объектами посягательств со стороны судебных приставов. Например, спецтранспорт, на котором должник зарабатывает себе на жизнь. Нередко по этому поводу разворачиваются судебные споры.

Но сам факт ареста не означает конфискацию. При аресте имуществом, например, квартирой, можно пользоваться, но нельзя совершать сделки.

Заявление кредитора на арест имущества

Кредитор может написать заявление, в котором он указывает конкретные объекты собственности и просит их арестовать. Правила следующие:

Нужна консультация юриста? Закажите звонок

Если заявитель столкнулся с отказом, он может обжаловать такое решение .

В заявлении указываются следующие данные:

Как осуществляется арест и опись имущества должника судебными приставами по месту прописки?

Процесс ареста состоит из нескольких этапов. После удовлетворения заявления взыскателя судебный пристав составляет опись имущества. Также готовятся документы о проведенных мероприятиях, о принятых мерах в отношении собственности должника. Если определенные предметы будут изыматься, эти факты указываются документально.

Заметим, что процесс продажи такой собственности может растягиваться на долгие месяцы, порой на годы. Если по завершению торгов остаются определенные предметы собственности, они возвращаются должнику.

В процессе ареста принимают участие понятые — процедура возможна только при их наблюдении. При этом в акте судебный пристав указывает:

Арест может сочетаться с изъятием . Порядок описи имущества, как правило, характеризуется следующими обстоятельствами.

Какой порядок должны соблюдать в ФССП при взыскании задолженностей по алиментам, кредитам и другим обязательствам?

Судебные приставы обязаны соблюдать установленный законом порядок действий при взыскании. Соблюдается следующая очередность:

Соответственно, если у должника достаточно денежных средств для возмещения требований кредитора, арест и изъятие имущества не проводится.

Как узнать, не проводится ли работа ФССП в отношении должника?

Далее, если в отношении должника в самом деле проводится исполнительное производство, на портале будут показаны соответствующие дела с указанием подробностей. Узнать информацию или связаться с приставом-исполнителем можно по указанным контактным данным. Они будут представлены на портале вместе с номером исполнительного производства и другими пунктами дела.

Что делать, если долги не мои,

а моего двойника-однофамильца?

Закажите звонок юриста

Как снять арест, наложенным судебным приставом?

Для начала — как избежать ареста. Несколько толковых советов.

Обжалование ареста имущества должника возможно только в судебном порядке. Необходимо составить заявление, подать его в суд. Такое заявление может составляться только от имени собственника имущества.

К сожалению, суд по таким заявлениям снимает арест только в случае оплаты долга. В остальных ситуациях обжаловать действия судебных приставов невозможно — если они не выходили за рамки законодательных норм: УПК РФ, № 229-ФЗ и так далее.

Когда решение будет предопределено, должник получит соответствующее извещение в течение 5 дней.

Другой вариант избавиться от ареста в рамках исполнительных производств — это признать в отношении себя банкротство через Арбитражный суд. Сумма задолженностей в совокупности должна составлять не меньше 350 000 рублей.

Исполнительные производства в таком случае приостанавливаются уже с первого судебного заседания.

Нужна помощь? Обращайтесь, мы предоставляем юридические консультации бесплатно, и поможем вам избавиться от долгов законным путем.

Данная статья является продолжением темы ареста имущества должника - юридического лица и посвящена аресту денежных средств на счетах налогоплательщика. Здесь мы затронем порядок наложения и снятия ареста с банковских счетов организаций, ИП и физических лиц, какие для этого нужны основания и какими законодательными актами регулируются данные юридические процессы.

Арест счетов должника представляет собой однократное целенаправленное действие, фиксирующее средства, находящиеся на банковском счете клиента-должника. Данная процедура запрещает клиенту совершать какие-либо операции с денежными средствами в пределах суммы, подлежащей аресту. Отметим, что в отличие от процедуры по приостановлению операций по счету, наложение ареста на счет должника не предполагает полного запрета на пользование счетами, соответственно, денежные средства, сумма которых превышает арестованную, могут быть использованы клиентом по своему усмотрению. В случае, если на банковском счете клиента сумма денежных средств является меньше указанной в Постановлении об аресте, наложение ареста происходит только на ту сумму, которая находится на счете в момент ареста.

В случае отсутствия на банковском счете денежных средств, банк на основании отсутствия предмета ареста возвращает документ об аресте счета органу, вынесшему данное Постановление.

Постановление судебного пристава-исполнителя должно быть исполнено в 7-дневный срок с момента его поступления в банковскую организацию.

После получения от пристава-исполнителя Постановления на арест имущества должника, в том числе о розыске и аресте счета, банк обязан выполнить следующие действия: