Имеет ли право банк начислять проценты после решения суда по кредиту

Обновлено: 16.05.2024

Довольно часто люди берут кредиты и микрозаймы, но их погашение становится затруднительным. В связи с ухудшением экономической ситуации, количество должников по кредитам выросла. Учитывая то, что в банки имеют большой штат юристов, взыскать деньги с должника может быть затруднительно. Кредиторы могут начать действия относительно взыскания задолженностей по выплатам. Это начинается со звонков с напоминанием о долгах, затем, при игнорировании, переходит в судебное разбирательство.

Кредиторы приступают к своим обязанностям относительно должников на следующий день после неоплаты кредита. Эти действия делятся на два этапа:

- Досудебный. Или период пассивных действий, когда кредиторы ждут определенный срок для требования досрочного возврата средств. Выясняются причины и предпринимается попытка найти совместное решение. Кредитор сам определяет срок, в который предъявит требования заемщику для возврата долга. Этот период необходимо прописать в кредитном договоре, в среднем он составляет около трех месяцев. После наступления срока требования, кредитор уведомляет заемщика, у которого есть несколько дней для этого. В случае, когда задолженность не погашена, кредитор обращается в суд.

- Судебная. Так как в кредитном договоре прописываются все условия, когда кредитор должен обратиться в суд для возвращения своих средств. Если суд выносит решение в пользу кредитора, возвращение средств происходит при помощи судебных приставов.

После 4-6 месяцев после неуплаты задолженности банк подает на должника в суд. При займе с обеспечением, то есть, автокредита или ипотеки, срок сокращается до трех месяцев. Это происходит, потому что выиграть такое дело проще и банк заинтересован во взыскании долга при помощи имущества должника. Предварительное заседание суда назначается в течение 3-5 недель после принятия иска к рассмотрению.

Сроки взыскания задолженности по кредиту

Срок взыскания задолженности по кредиту составляет 3 года и начинается с момента первого уклонения от платежа заемщиком. Обнуление срока наступает при определенных обстоятельствах:

Не прерывают исковую давность:

- Бездействие должника.

- Многократные звонки из банка, даже если они записываются.

- Письма, вручаемые без подписи должника.

- Визиты и настойчивые беседы, которых добиваются представители кредитной организации.

- Передача кредитного договора коллекторам или третьим лицам.

Иногда заемщику не выгодно ожидать истечения сроков исковой давности. Банки могут намеренно оттягивать момент подачи иска для получения максимальной выгоды с должника, за счет пени и штрафных санкций.

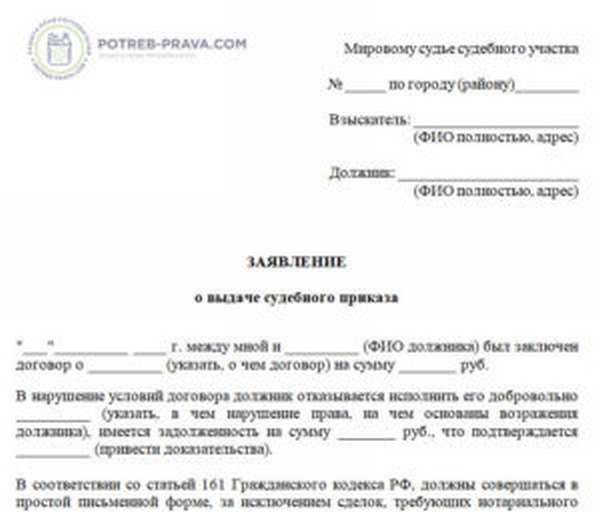

Судебный приказ о взыскании задолженности по кредиту

Если ничего не помогает, банк обращается в суд. Судебный процесс может затянуться и банку это невыгодно, поэтому вместо обычного искового заявления он подается заявление о выдаче судебного приказа о взыскании задолженности по займу с должника.

Судебного приказ - это акт правосудия, принятый в единоличном порядке на основании бесспорного требования одной из сторон при условии, что цена вопроса не превышает 500 тысяч рублей. В противном случае все вопросы о взыскании долгов, размер которых превышает полмиллиона рублей, регулируются судом на основании иска.

Приказ издается быстрее, чем в случае с исковым производством. На рассмотрение заявления и выдачу приказа уходит в среднем 7 дней. Получения приказа приравнивается к судебному решению и является обязательным для исполнения.

Согласно закону на издание приказа с момента получения заявления у судьи есть 5 рабочих дней. Документ издается в двух экземплярах на специальных бланках.

Судебный приказ состоит из:

- порядкового номера дела;

- даты оформления документа;

- полного наименования судебной инстанции;

- ФИО судьи, ведущего производство;

- личные данные истца (взыскателя) и ответчика (должника);

- название и номер нормативно-законодательного акта, на который ссылается судья в принятии соответствующего решения;

- конкретные цифры (сумма основного долга, размер начисленных штрафов и неустойки за просрочку, сумма госпошлины и т.д.).

После подписания документа копия отправляется ответчику в течении 10 дней. В случае его несогласия, у него есть 10 дней с момента получения копии приказа, чтобы его оспорить.

Иск о взыскании задолженности

В суд общей юрисдикции истец может подать исковое заявление при условии, если сумма долга больше определенной суммы. Также подача иска допускается при наличии определения об отмене судебного приказа. Соответствуя общим правилам подсудности, дела обычно рассматривают районные суды по месту жительства ответчика.

Форма искового заявления о взыскании кредитной задолженности по договору является стандартной. Иск должен содержать:

- полное название суда;

- информация об истце;

- личные данные ответчика;

- цена иска;

- размер государственной пошлины;

- краткая информация о договоре;

- данные об образовавшейся задолженности;

- основания для предъявления требований (со ссылками на законодательные нормы);

- просьба к суду;

- перечень дополнительных документов.

Факторы, которые могут влиять на судебный процесс, можно разделить на два вида:

- Латентные или неправовые. Они не отображаются в судебных актах, носят субъективный характер.

- Не латентные или правовые. Они отображаются в судебном акте, в выявлении их сложности нет.

Когда дело доходит до вмешательства судебных приставов, должник может лишиться имущества и сбережений.

После получения исполнительного листа от кредитора, пристав отправляет заемщику уведомление о начале исполнительного производства, после чего начинается процесс принудительного взыскания средств. Судебный пристав имеет право:

- Изъять собственность заемщика (квартиру, машину, бытовую технику)

- Арестовать счета и списать с них необходимую сумму

- Запретить выезд из страны, при долге 30 тысяч рублей и больше

- Подать заявление на взыскание с заработной платы

В случае, когда должник на добровольной основе не внесет задолженность в течение 5 дней с начала возбуждения исполнительного производства, тогда ему необходимо будет заплатить приставам 7% от долга, который признает суд.

В 2016 году в законодательстве произошли изменения. Теперь заемщик может взыскивать кредитные долги в судебном порядке, оформив у нотариуса исполнительный лист. В таком случае кредитору необходимо:

- Уведомить должника о том, что в течение 14 дней он обратится к нотариусу

- Оплатить услуги специалиста

- Передать юристу по кредитам договор с заемщиком

- Дождаться завизирования договора и постановления исполнительной надписи

- Дождаться исполнения документа судебными приставами

Главным преимуществом в возврате долга без суда являются минимальные финансовые потери дебитора, в отличие от классической процедуры.

Возможности сотрудников кредитной организации при досудебном возврате долга.

Службы банка по взысканию долгов и МФО довольно сильно ограничены. Они имеют право:

- Совершать звонки должнику

- Отправлять СМС, электронные или бумажные письма

- Приглашать заемщиков в офис

- Нанимать коллекторов

- Подавать долг другой компании

Кредиторы могут напомнить о задолженности и попытаться решить вопрос мирно. Банку или МФО иногда проще и выгоднее привлечь для взыскания долга стороннюю организацию, которая в свою очередь подключит коллекторское агентство. В таком случае с заемщиком будут обращаться не кредиторы, а коллекторы.

Продать долг другой компании можно, если это не запрещено кредитным договором. Если подобное не прописано, переуступка будет производится на основе закона.

Основания для признания кредитного договора недействительным:

- Заключение соглашения под сторонним влиянием

- Нарушение законодательного акта

- Невыполнение сделки или прикрытие ею другого соглашения

- Несоблюдение условий получения согласия

- Обманное соглашение с одной из сторон

Специальным условием признания недействительности сделки является несоблюдение формы сделки, установленной ст.820 ГК РФ.

Долг может оказаться у коллекторов по двум причинам:

- Банки сами наняли их. В этом случае коллекторы помогают кредитору вернуть долг, получая гонорар за каждое выигранное дело.

- Банки продают им долг. Тогда заключается договор цессии, кредитор выступает в роли коллекторского агентства. Теперь заемщик должен вернуть деньги не банку, а другой организации. Возможность передачи долга третьим лицам и условия прописываются в кредитном договоре. Если этого нет, осуществить продажу долга все равно возможно.

Действия коллекторов настойчивее банков. При этом коллекторы делают то же, что и кредиторы:

- Звонят должнику

- Отправляют СМС, электронные письма и голосовые записи

- Назначают личные встречи

- Звонят поручителям

Иногда коллекторы предлагают избавление от кредита при условии выплаты 30-50% о долга. Также можно договориться о выкупе долга, это происходит через договор цессии, результат которого переуступка прав по кредиту.

Юридическая помощь

В условиях экономического кризиса никто не застрахован от проблем с погашением кредита. Если вынесено решение о взыскании долга, это не повод опускать руки – наши юристы расскажут о законных способах отстаивания интересов, когда банк уже получил решение суда.

Финансовые проблемы в семье или потеря работы могут привести к временной неплатежеспособности по кредитам. Если вы неоднократно нарушили сроки очередных платежей, банк имеет законное право взыскать долг и проценты через суд. Что делать, если банк выиграл дело и готовит документы на принудительное взыскание? Мы расскажем, как правильно подать жалобу, если суд вынес решение в пользу банка, либо использовать иные эффективные способы защиты своих прав.

Банк выиграл суд по кредиту

Принято считать, что судебное решение ставит точку в любом споре, ведь банк сможет предъявить его к взысканию в любой момент. Скрывать свои доходы или срочно переписывать имущество на родственников не имеет смысла, так как судебные приставы или коллекторские агентства отлично знают все уловки должников. Гораздо эффективнее воспользоваться способами, предусмотренными законом:

- подать апелляционную жалобу на судебный акт, а при необходимости обратиться в кассационную или надзорную инстанцию;

- добиться при обжаловании уменьшения суммы процентов, если они несоразмерны основному долгу;

- обратиться в банк для реструктуризации задолженности;

- получить через суд отсрочку или рассрочку по уплате долга.

Естественно, рядовые граждане далеко не всегда обладают доскональным знанием закона и судебной практики. Поскольку от каждого вашего действия и решения зависит успех в разрешении кредитного спора, мы рекомендуем обращаться к юристу еще при рассмотрении дела в первой инстанции. Даже если вы легкомысленно не обратили внимание на судебные повестки и не явились в суд, либо вас не известили о состоявшемся процессе, юрист поможет быстро и квалифицированно составить жалобу или продлить срок на оспаривание.

Что делать, если вы не знаете, вынесено ли судебное решение по кредиту? Такие ситуации возникают очень часто, поскольку доставка судебных извещений происходит по адресу, указанному банком при подаче иска. Если вы сменили место жительства после оформления кредита, либо почтовая корреспонденция доставляется несвоевременно, воспользуйтесь следующими вариантами получения информации:

При самом худшем варианте развития событий, вы узнаете, что решение было вынесено и вступило в силу. С помощью юриста даже в этом случае можно восстановить срок на подачу жалобы, либо обратиться в кассационную инстанцию.

Если был вынесен судебный приказ о взыскании долга, его можно отменить путем подачи письменных возражений. Польза такого варианта защиты прав очевидна – после отмены приказа банку предстоит обращаться в мировой суд по правилам искового производства. В этом случае, у вас будет достаточно времени, чтобы обратиться к юристу и подготовиться к судебному процессу.

Что будет дальше, если прошел суд по кредиту, а вы узнали о вынесенном решении только от приставов? Если вы не были уведомлены о судебном процессе, не получали исковое заявление или судебные повестки, необходимо обратиться в суд для восстановления срока на подачу жалобы. При указанных обстоятельствах, при поддержке опытного юриста, вы добьетесь отмены решения, а дело будет рассматриваться заново с вашим участием.

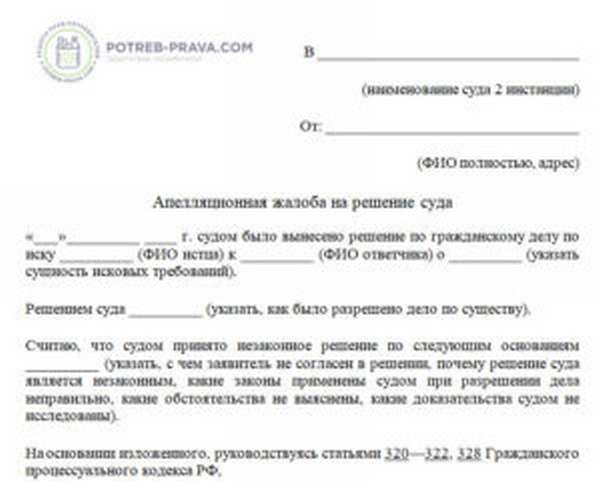

Рассмотрим различные варианты подачи апелляционной жалобы, если банк выиграл суд о взыскании задолженности по кредиту.

Как подать апелляционную жалобу?

Итак, мировой суд вынес решение о взыскании долга по кредиту - что делать дальше и как соблюсти все требования закона при подаче жалобы? Апелляция по кредиту может быть подана, если судебный акт не вступил в силу. Узнать об этом достаточно просто – решение вступает в силу по истечении 30 дней, предоставленных на обжалование. Если жалоба не подана в указанный срок, суд поставит отметку о вступлении решения в силу и выдаст банку исполнительный лист.

Апелляционная жалоба на суд с банком подается по следующим правилам:

- подать жалобу нужно в срок, не превышающий 30 дней с момента вынесения решения. Если вы пропустите этот срок, восстановить его можно только при уважительности причин пропуска, для этого нужно оформить отдельное ходатайство;

- хотя апелляционная жалоба будет рассматриваться районным судом, подать ее нужно мировому судье, выносившему решение;

- при подаче жалобы не забудьте оплатить госпошлину. При отсутствии подтверждающей квитанции жалоба будет оставлена без движения.

В 2020 году размер госпошлины для граждан составляет 150 рублей. Оплатить ее можно через любое банковское учреждение, а оригинал квитанции прикладывается к жалобе.

Подать жалобу можно одним из следующих способов:

Если все правила подачи апелляции соблюдены, суд направит копию жалобы истцу (банку) для подготовки письменных возражений. После этого все материалы дела будут направлены в районный суд для рассмотрения по существу. В апелляционной инстанции дело будет проходить по общим правилам, т.е. суд будет заново оценивать все доказательства, а также доводы жалобы.

Как проходит апелляция?

Если банк выиграл суд первой инстанции, это не означает, что по итогам рассмотрения жалобы решение не будет отменено или изменено. В зависимости от обстоятельств вашего дела, возможны следующие варианты развития событий в суде апелляционной инстанции:

При наличии действующего кредитного договора и просрочки по долгу, добиться полного отказа в иске можно лишь при пропуске срока давности. Однако с помощью юриста можно значительно уменьшить сумму неустойки, а затем добиться отсрочки или рассрочки по платежам.

Если ответчик не согласен с решением суда по кредиту, а жалоба не принесла положительного результата, эффективным вариантом будет являться обращение с заявлением о предоставлении отсрочки или рассрочки по выплатам.

Как получить отсрочку или рассрочку?

Что делать дальше, если решение суда по кредиту после апелляции вступило в силу? Очевидно, что банк сразу направит документы приставам для принудительного удержания из зарплаты или обращения взыскания на имущество. Закон допускает возможность получить отсрочку или рассрочку по исполнению судебного акта. Эта процедура проходит по следующим правилам:

- для получения отсрочки или рассрочки нужно подать заявление в мировой суд, выносивший первоначальное решение;

- в заявлении нужно указать причины, по которым исполнение судебного акта невозможно или затруднительно. Например, такими обстоятельствами могут выступать потеря работы, длительное нахождение на лечении, наличие в семье нескольких иждивенцев и т.д.;

- определять период отсрочки или условия рассрочки будет суд исходя из представленных доказательств.

Если банк выиграл суд по кредиту, ему проще согласиться на отсрочку или рассрочку, чтобы гарантированно получить заемные средства. Кроме того, отсрочка и рассрочка могут быть отменены, если ответчик не соблюдает их условия (например, несвоевременно перечисляет очередные платежи).

Обращаться в суд за предоставление отсрочки или рассрочки можно неоднократно. Например, если в первый раз суд не увидел основания для удовлетворения вашего заявления, вы сможете повторно обратиться и представить новое обоснование своей просьбы. За подачу такого заявления госпошлины не уплачивается.

Что делать ответчику с долгом по кредиту после вынесения решения суда, если все варианты обжалования исчерпаны, а в предоставлении отсрочки или рассрочки отказано? Нужно учитывать, что удержать больше 50% вашей зарплаты приставы не могут. При обращении взыскания на имущество вы сможете исключить из-под ареста вещи и предметы, включенные в специальный федеральный перечень.

Резюме

Что делать, если банк выиграл суд по кредиту? Даже в этом случае существует несколько законных способов отстаивать свои интересы:

- можно подать апелляционную жалобу и добиться отмены или изменения судебного решения;

- можно подать заявление о предоставлении отсрочки или рассрочки по исполнению решения суда;

- можно заключить соглашение с банком о реструктуризации долга.

Все действия целесообразно осуществлять через юриста – это поможет соблюсти процессуальные тонкости при оформлении документов, а все дела в суде будет вести опытный представитель.

Я расскажу о последних новостях и публикациях.

Читайте меня, где угодно. Будьте всегда в курсе главного!

Несмотря на то, что относительно расчета процентов имеется множество материалов как в научной литературе, так и в интернете, данный вопрос по прежнему, на наш взгляд, является актуальным, по крайней мере в арбитражной практике возникает ряд вопросов, подлежащих разъяснению, в частности – как всё-таки правильно изложить свои требования, в части взыскания процентов за пользование чужими денежными средствами, в исковом заявлении?

В настоящей статье мы попытаемся осветить данную проблему со всех сторон, а также привести в качестве примера сложившуюся судебную практику. Статья будет интересна всем кто так или иначе связан со взысканием задолженности в суде.

Наверно ни для кого не будет секретом то, что большинство юристов в настоящее время предпочитают использовать следующую схему, благодаря которой становится возможным по максимуму взыскать с ответчика штрафные санкции.

Для начала, при составлении искового заявления рассчитываются пени или проценты за пользование чужими денежными средствами на дату непосредственно подачи искового заявления в суд. Далее, в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, в ходе проведения разбирательства по делу юристы, кому не лень, уточняют (увеличивают) исковые требования, пересчитывая пени или проценты на предполагаемую дату вынесения решения суда.

После того, как суд вынесет решение и оно вступит в законную силу, юрист, получив исполнительный лист предъявляет его к исполнению, направляет его судебным приставам или в казначейство, либо самостоятельно предъявляет его в кредитную организацию, в которой у должника открыт банковский счет.

В данном случае, получив причитающиеся по решению суда денежные средства, взыскатель не лишен возможности снова обратиться в тот же суд с требованием о взыскании процентов за пользование чужими денежными средствами за период с даты вынесения решения суда и по дату непосредственного исполнения.

Следует отметить то, что повторное обращение в суд хоть и принесет желанный результат в виде восстановления справедливости, но повлечет новое судебное разбирательство, которое может занять в среднем 6 месяцев до получения денег.

В ряде ситуаций, просить суд в исковом заявлении о присуждении неустойки или иных процентов по день фактического исполнения обязательства, представляется более целесообразным.

В этом случае может возникнуть ряд вопросов:

– Как рассчитать проценты за пользование чужими денежными средствами на дату исполнения решения суда?

– Как рассчитать государственную пошлину, учитывая, что госпошлина рассчитывается исходя их цены иска в которую включается, помимо прочего и проценты за пользование чужими денежными средствами?

– Каким образом и кто будет рассчитывать подлежащую взысканию сумму с учетом процентов?

Подпунктом 2 пункта 1 статьи 333.22 Налогового кодекса РФ (далее – НК РФ) установлено, что по делам, рассматриваемым в арбитражных судах, цена иска определяется истцом, а в случае неправильного указания цены иска – арбитражным судом. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты.

Следует отметить то, что положениями НК РФ, в том числе ст. ст. 333.21 и 333.22 НК РФ, не урегулирован вопрос о том, как следует исчислять государственную пошлину в случае взыскания с должника процентов по правилам ст. 395 ГК РФ по день фактического возврата суммы долга.

Разъяснения в первую коснулись оплаты государственной пошлины. В частности, в вышеуказанном Постановлении говорится о том, что согласно подпункта 2 пункта 1 статьи 333.22 НК РФ при заявлении требования о взыскании процентов по день фактического исполнения, следует понимать, что государственная пошлина уплачивается от суммы, определяемой на день предъявления иска.

Таким образом, для того, чтобы рассчитать госпошлину, проценты за пользование чужими денежными средствами необходимо рассчитывать на дату предъявления искового заявления.

Если исполнительный лист предъявлен взыскателем для исполнения непосредственно в банк – банки также производят расчет соответствующих сумм.

При этом как судебные приставы, так и банки, в случае неясности вправе обратиться в суд за разъяснением судебного акта (статья 179 АПК РФ).

Так же Пленум отметил, что поскольку пункт 1 статьи 395 ГК РФ подлежит применению к любому денежному требованию, вытекающему из гражданских отношений, а также к судебным расходам, законодательством допускается начисление процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта.

Судам дано разъяснение, что с целью обеспечения своевременного исполнения судебного акта должником суд, удовлетворяя заявление о взыскании денежных средств, присуждает истцу проценты за пользование чужими денежными средствами на всю взыскиваемую сумму с момента вступления судебного акта в законную силу и до его фактического исполнения (далее – проценты на случай неисполнения судебного акта). При этом суд указывает в резолютивной части судебного акта на взыскание названных процентов по ставке рефинансирования Банка России, если стороны не представят достаточных доводов, обосновывающих увеличение ставки на определенный размер.

Тут, к слову, на наш взгляд Пленумом дана не совсем корректная формулировка, поскольку возникает, как минимум три вопроса:

– если дату вынесения еще можно определить, по крайней мере уточнить исковые требования на дату заседания, то для того, чтобы определить дату вступления решения в законную силу (в случае обжаловании решения – дату принятия решения апелляционным судом), никак не зависящую от воли истца, понадобится дар предвидения. Каким образом, не обращаясь в суд с новым исковым заявлением, взыскать проценты за период с момента принятия решения по дату вступления решения в силу? А порой это бывают весьма значительные суммы.

Тем не менее, данные разъяснения Пленума пошли на пользу, поскольку ссылаясь на них как на основания, суды начали применять их на практике.

Так по делу № А40-77423/14 Арбитражным судом города Москвы вынесено Решение от 25 августа 2014 года, взыскана с Ответчика в пользу Истца сумма неотработанного аванса по договору, неустойка и расходы по оплате государственной пошлины.

Далее суд указал, что в порядке ст. 395 Гражданского кодекса Российской Федерации проценты за пользование чужими денежными средствами подлежат взысканию, начисляемые на общую взысканную сумму (включая основной долг, неустойку и судебные расходы) по ставке 8,25 % годовых, с момента вступления судебного акта в законную силу и до его фактического исполнения.

Постановлением Девятого арбитражного аппеляционного суда от 24 ноября 2014 года вышеуказанное решение Арбитражного суда города Москвы оставлено без изменения, апелляционная жалоба ответчика – без удовлетворения.

Как видно из вышеприведенного примера, проценты за пользование чужими денежными средствами взысканы, помимо прочего, также и на неустойку.

Поскольку в нашей практике довольно много споров по государственным и муниципальным контрактам, вкратце отметим позицию Министерства по данному вопросу.

В заключение, по уже сложившейся традиции, приведем вариант формулировки для искового заявления в части взыскания процентов за пользование чужими денежными средствами.

В качестве основания для взыскания, в соответствующем разделе мотивировочной части искового заявления, предлагаем указывать следующее:

«Согласно ст. 401 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

По смыслу ст.ст. 330, 395, 809 Гражданского кодекса Российской Федерации истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.

Просительную же часть искового заявления, рекомендуется дополнить следующим положением:

Даже когда спор о взыскании долга по кредиту рассматривается в суде, должник может попытаться снизить свои финансовые потери. Это относится и к повышенным процентам, которые банк начислил за просрочку возврата кредита. Какие попытки обречены на провал, а какие могут оказаться успешными?

Откуда берутся повышенные проценты

Кредитный договор обычно предусматривает, что кредитополучатель, не вернувший в установленный срок кредит, уплачивает проценты за пользование кредитом в повышенном размере. Начисляются такие проценты со дня, следующего за последним днем возврата кредита и до его полного возврата . Размер повышенных процентов определяется в кредитном договоре, если иной размер не предусмотрен законодательством.

Если кредитополучатель не возвращает кредит и проценты за пользование им, банк может взыскать в суде в том числе повышенные проценты за период просрочки возврата кредита.

Что делают ответчики для уменьшения процентов (неправильно)

Судебная практика

Суд первой инстанции уменьшил размер повышенных процентов, которые банк начислил должнику. Однако в результате обжалования Президиум областного суда указал, что кредитный договор не предусматривал взыскания иных процентов, кроме повышенных, за период просрочки возврата кредита. Такие проценты не относятся к неустойке, а представляют собой повышенную плату за пользование кредитом и не могут быть уменьшены в порядке, установленном ст. 314 ГК.

Постановление Президиума областного суда от 23 ноября 2016 г.

Судебная практика

Суд не удовлетворил жалобу должника об уменьшении штрафных санкций по кредитному договору на основании ст. 314 ГК. Суд указал, что повышенные проценты являются платой за кредит, а не мерой ответственности за неисполнение или просрочку исполнения денежного обязательства. В порядке, установленном ст. 314 ГК, такие проценты суд не уменьшает.

Определение Судебной коллегии по гражданским делам областного суда

от 18 июля 2016 г.

Примеры из судебной практики говорят о том, что не следует просить суд уменьшить повышенные проценты за пользование кредитом, начисленные за просрочку его возврата как несоразмерную неустойку, на основании ст. 314 ГК, так как будет получен отказ.

Однако должник все же может попытаться снизить размер повышенных процентов.

Что может сделать ответчик для уменьшения повышенных процентов

Суд имеет право понизить размер не только несоразмерной неустойки, но и повышенных процентов, которые начисляются за неисполнение денежного обязательства и не относятся к неустойке .

Чтобы суд смог снизить размер повышенных процентов, должник может подать заявление об уменьшении их размера в связи с явной несоразмерностью последствиям нарушения обязательства на основании п. 4 ст. 366 ГК.

Размер таких процентов суд может уменьшить не ниже, чем размер процентов, исчисленных исходя из ставки рефинансирования Нацбанка .

Судебная практика

Суд указал, что в тех случаях, когда в договоре займа либо в кредитном договоре установлено увеличение размера процентов в связи с просрочкой уплаты долга, размер ставки, на которую увеличена плата за пользование займом, следует считать иным размером процентов, установленных договором в соответствии с п. 1 ст. 366 ГК.

Размер повышенных процентов суд уменьшил, применив по ходатайству ответчика п. 4 ст. 366 ГК, с учетом значительности процентной ставки (увеличенной на 10% годовых по сравнению с обычной) и явной ее несоразмерностью последствиям ненадлежащего исполнения обязательства.

Решение экономического суда Гомельской области от 27.03.2017 (дело N 405-4/2017)

Однако нужно помнить о том, что:

— без заявления должника, по своей инициативе суд не уменьшит размер повышенных процентов;

— уменьшение размера повышенных процентов по заявлению должника – это право суда, а не его обязанность.

Увеличение порога требуемой к возврату суммы до 500 тысяч рублей позволило кредитным организациям взыскивать денежные средства в упрощенном порядке через мировой суд.

Доведение дела до суда и раньше было чревато непредвиденными дополнительными тратами для должников. Теперь положение таких граждан стало еще хуже, поэтому действовать нужно незамедлительно и осторожно.

Возражение на судебный приказ по кредиту.

Как происходит взыскание и что с процентами

Иск, поданный финансовой организацией, содержит конкретную сумму долга, зафиксированную на определенный день.

Рассмотрим на примере иска, поданного финансовой организацией 1 июня на сумму 30 тысяч рублей:

- согласно 133 статье ГПК, исковое заявление принимается в производство в течение пяти дней,

- его рассмотрение и принятие по нему решения займет от пяти дней в случае приказного производства до пяти месяцев – в случае искового,

- десятидневный срок до вступления решения в законную силу,

- в итоге пройдет не меньше 20 дней.

Важно! Порядок погашения задолженности установлен статьей 319 ГК:

- судебные расходы (государственная пошлина и расходы на адвоката),

- пени за просрочку,

- основной долг.

Согласно законодательству, непосредственно сумма долга списывается в последнюю очередь. На это стоит обратить внимание тем, кто не платит сразу всю сумму, а дробит или затягивает сроки.

В этом случае пени будут расти, поскольку они начисляются на основной долг. Если сумма вырастет значительно, банковское учреждение, согласно статье 208 ГПК, вправе подать еще один иск с требованием погасить новый долг.

Ответчику выгоднее выплатить всю присужденную сумму незамедлительно, чтобы у банка не было возможности произвести перерасчет долга.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как исполняется решение суда о взыскании задолженности

Действующее законодательство подразумевает два способа исполнения судебного решения: добровольное и принудительное. В первом случае ответчик сам выплачивает денежные средства (основной долг, начисленные проценты и судебные издержки) кредитору.

Если ответчик не хочет или не может вернуть деньги, банк вправе принудить его выполнить решение суда. Практическая реализация данного пути заключается в привлечении посредника в лице Федеральной службы судебных приставов.

Процедура состоят из нескольких шагов:

- представитель банка передает в суд заявление с просьбой выдать приказ о взыскании задолженности по решению суда,

- после рассмотрения заявления банк получит на руки исполнительный лист или приказ судьи,

- полученный документ финансовая организация передает в отдел ФССП по месту жительства ответчика. Судебные приставы займутся исполнением решения суда.

Можно ли выплачивать долг судебным приставам частями?

Согласно ст. 428 ГПК Российской Федерации, выдача исполнительного листа происходит не раньше вступления в законную силу решения суда.

Исключением являются случаи быстрой реализации. В таком случае документ выдается на руки истцу сразу после принятия судебного решения.

Банки не имеют права принудительного взыскания денежных средств лишь посредством Федеральной службы судебных приставов, которые действуют на основании документально оформленного решения соответствующего судебного органа.

Исполнительный орган имеет законное право взыскивать задолженность с заработной платы ответчика на основании судебного решения. Как это происходит?

Учтите! Приставами может быть удержано до 50% заработка задолжавшего гражданина. Это оформляется через бухгалтерию работодателя. Банк не имеет права самостоятельно направлять письма по месту работы и списывать денежные средства.

Могут ли банки начислять дополнительные проценты и пени

Финансовая организация вправе требовать выплаты неустойки только на величину долга, невыплаченного в срок (часть 21 статьи 5 ФЗ №353 от 21.12.13 г.). Применять ее к пене и штрафным санкциям кредитному учреждению закон не позволяет. Другими словами, начислять пени на неуплаченные пени банк не имеет права.

Вопросы, касающиеся списания денежных средств и зачисления их в счет уплаты основного долга, регламентируются кредитным договором. Для уточнения всех деталей обратитесь к службе поддержки по телефону горячей линии или зайдите в офис банка. Специалисты проконсультируют по всем вопросам и разъяснят порядок зачисления платежей.

В банке разберут все нюансы процедуры: с какого счета и в какой срок будут списаны денежные средства. Может ли кредитное учреждение продолжить начисление процентов после судебного решения? Согласно закону, неустойка начисляется не до суда, а до полного погашения долга.

При оплате задолженности важно представлять, в каком порядке будут зачислены денежные средства. Если в первую очередь покрываются пени, то на основной долг продолжат начислять процент, и процесс возврата денег затянется. Основной кредит будет медленнее уменьшаться.

Столкнувшись с такой ситуацией, попробуйте договориться с банком об изменении порядка погашения долга. Если вам ответят, что это невозможно, обратитесь в соответствующий орган для возвращения денежных средств.

Посмотрите видео. Суд с банком УралСиб. Личный опыт:

Может ли банк снизить процентную ставку должнику

Банк может пойти навстречу ответчику и уменьшить начисление процентов в случае, если последний докажет несоразмерность выплаты к сумме взятых денежных средств.

Если должник будет признан банкротом, то кредитор останется ни с чем. По этой причине суды, разбирающие иски о взыскании денежных средств, стараются свести к минимуму величину долга: оставить тело кредита и проценты, начисленные до начала проблем с выплатами.

По этой причине заемщику выгодно пытаться найти компромисс и получить некоторые послабления. Возможно, если согласиться вернуть долг в кратчайшие сроки, то банк откажется от требований уплаты штрафов и пеней.

Как оспорить начисленные проценты после решения суда

Проценты, начисленные на долг после решения суда, можно оспорить путем подачи соответствующего искового заявления. Подобные дела рассматриваются в районных судах.

Запомните! Исковое заявление должно содержать следующую информацию:

- наименование судебной инстанции,

- персональные данные или название истца. Для физических лиц: ФИО, адрес, данные паспорта. Для юридических: адрес и полное наименование. Данные представителя, если он подает заявление в суд вместо истца: ФИО и адрес,

- данные ответчика,

- суть нарушения прав истца или вероятность их возникновения,

- цена иска. Она содержит денежные суммы как взыскиваемые, так и оспариваемые,

- основания для предъявления требований,

- доказательства, которые подтверждают указанные в документе обстоятельства,

- список приложений,

- дата и подпись истца.

Подтверждает правильность заполнения иска личная подпись заявителя. Представитель может поставить под документом свою подпись, если имеющаяся у него нотариальная доверенность позволяет визировать исковые заявления в суд.

Иск о расторжении кредитного договора.

Какие понадобятся документы

Какие документы должен предъявить гражданин или юридическое лицо при обращении в суд для оспаривания процентов за пользование заемными денежными средствами?

Снизить сумму долга по кредитному договору можно через суд при предъявлении следующих документов:

- иск. В нем перечислите основную проблему и сформулируйте требования. Оспорить завышенную процентную ставку можно, основываясь на положениях статьи 333 ГК России,

- копия кредитного договора со всеми доп. соглашениями,

- платежки, квитанции и выписки, подтверждающие платежи по кредитным обязательствам,

- документ из банковской организации, в котором сделан расчет суммы долга на определенную дату,

- квитанция, подтверждающая оплату госпошлины за подачу искового заявления. Ее сумма для граждан 200 руб.

Предусмотренные законом сроки

Начать изучение вопроса о сроках оспаривания долга по договору займа лучше с изучения правовых норм. Согласно ст.181 ГК Российской Федерации, срок исковой давности для начала процесса по делу об уменьшении процентов по кредитному договору равен 12 месяцам.

Внимание! Срок возможности оспорить в судебном порядке пункты соглашения отсчитывается с даты его заключения. По прошествии 1 года вероятность изменить содержание договора практически равна нулю.

Судиться с кредитными организациями независимо от их величины тяжело и долго. Особенно это относится к гражданам, не имеющим достаточных юридических знаний.

Увеличить шансы на успех в этом нелегком деле помогут опытные адвокаты, специализирующиеся на процессах с финансовыми организациями.

Посмотрите видео. Как отменить решение суда, как составить апелляционную жалобу:

Читайте также: