Защита имущества плюс тинькофф что страхует

Обновлено: 28.04.2024

При выдаче кредитных карт Тинькофф предлагает воспользоваться системой страховой защиты заемщиков банка. Насколько полезна эта услуга, какие выгоды она дает владельцу кредитки и сколько при этом стоит? Мы ответим на эти и другие вопросы.

Как действует страховка заемщиков Тинькофф

Выдавая кредиты, банки хотят обезопасить себя и полностью исключить риск невозврата средств. К сожалению, в жизни заемщиков бывают ситуации, которые сложно предвидеть: болезни, потеря доходов, гибель. Многие коммерческие банки выдают кредиты с условием залога или поручительства, гарантируя возврата займов в любых случаях. Такой подход не всегда находит отклик, так как он сопряжен с дополнительными бюрократическими процедурами: оформлением договора залога, сбором справок от поручителей.

В Тинькофф Банке упростили выдачу карточных кредитов и предлагают клиентам на добровольной основе подключить страхование заемных денег. Как действует программа страховой защиты Тинькофф, и что она дает клиенту?

Правилами программы, опубликованными на официальном сайте банка, определяются случаи, в которых заемщику предоставляется возмещение ущерба.

К таким ситуациям относятся:

- Смерть владельца кредита, наступившая в результате болезни или несчастного случая;

- Потеря трудоспособности в результате получения инвалидности;

- Потеря постоянного дохода в связи с увольнением по инициативе работодателя или другим причинам, не зависящим от заемщика.

По условиям договора, возмещению подлежит 100% суммы долга банку. Выгодоприобретателем является сам заемщик. В случае его смерти, выгодоприобретателями становятся наследники. Для получения возмещения, нужно сообщить в банк о наступившем страховом случае и представить подтверждающие документы.

Такие условия заставляют заемщиков Тинькофф голосовать за программу страховой защиты, особенно если речь идет о крупных суммах займа.

Страхуя кредитные обязательства, заемщик получает гарантии полного расчета с банком при форс-мажорных ситуациях. В случае смерти, наследникам не придется принимать на себя суммы долгов: все покроет выплата по программе страховой защиты заемщиков банка.

Учитывая низкие темпы роста экономики, нестабильное положение некоторых отраслей, граждане не могут быть уверены в стабильности своих доходов: риск банкротства предприятия и прекращения трудового контракта оставят заемщика без работы и денег. При этом банк потребует возврата долга с процентами и возникнет еще один риск: просрочки по кредиту. Поэтому, отказаться от программы страховой защиты кредита сегодня предпочитают только при полной уверенности в своем финансовом положении.

Сколько стоит страховка кредита в Тинькофф

Услуга страхования кредита выгодна клиенту, так как дает уверенность в полном расчете с банком при наступлении критической ситуации. Зная, что это платная услуга, каждый заемщик хочет знать, во сколько обойдется такая гарантия.

Такая информация нужна, чтобы принять взвешенное решение: подключить или отказаться от программы страховой защиты.

Плата за программу страховой защиты устанавливается в процентах от суммы долга. По действующим тарифам банка сегодня она составляет 0,89%. Ежемесячно банк списывает сумму со счета кредитки.

В качестве примера приведем простой расчет: если предположить, что остаток долга составляет 100 тысяч рублей, то плата за страховку будет 890 рублей в месяц. При уменьшении остатка долга до 70 тысяч рублей, снизится и плата страховой, составив 623 рубля.

Важно знать, что при подключении страхования, оплата взимается каждый месяц за счет кредитных средств. И если сумма кредита незначительна, то необходимости в страховке нет.

Инструкции, для клиентов Тинькофф, как отключить услугу, мы приведем дальше.

Как отключить услугу

Отказаться от программы страховой защиты просто: при передаче заявки на кредитную карту, нужно выбрать соответствующую опцию и поставить отметку об отказе. Если такой отметки не будет, то услугу банк подключит автоматически. Поэтому, вопрос заемщиков Тинькофф, как отключить страховку, может быть решен еще при оформлении кредитной карты.

Если владелец кредитки хочет отключить страхование в процессе использования карты, сделать это можно следующими способами:

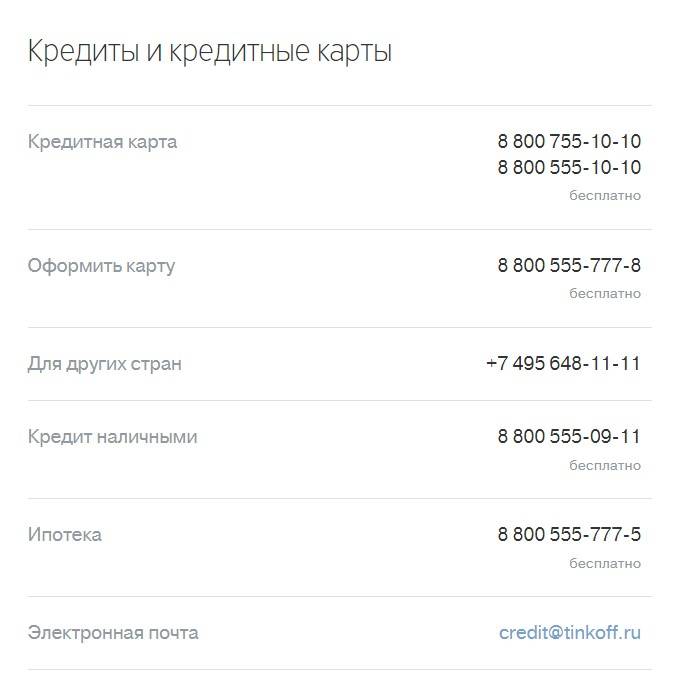

- Позвонив по телефону 8 800 555 10 10 на открытую линию банка;

- В личном кабинете, управляя настройками опций кредитки.

Отметим, что выбор страховых услуг – добровольное решение каждого заемщика. Плата за программу страховой защиты не всегда является определяющим фактором. Если нет уверенности в стабильном доходе, стоит задуматься о гарантиях погашения долга перед банком.

При оформлении кредитки автоматически подключается программа страховой защиты Тинькофф Банка. С одной стороны, это очень удобный продукт, который позволяет получить финансовое подспорье в сложных ситуациях, а с другой стороны, при небольших расходах по кредитке, она может оказаться и не нужной.

Программа страховой защиты заемщиков банка Тинькофф

В жизни бывают всякие обстоятельства. От болезней и получения увечий уберечься удается далеко не всегда. И если в этот момент у заемщика имеется крупная сумма долгов, то ему оказывается сложно и погашать счета, и обеспечивать себе лечение, в то время как его собственный доход сокращается.

Страхование задолженности в Тинькофф – это программа, предусматривающая финансовую защиту как раз на такой случай. При наступлении рисков страховщик – Тинькофф Страхование – покроет долг клиента по кредиту или кредитной карте перед Тинькофф Банком.

Страхование задолженности по кредиту - какие риски входят

Набор конкретных рисков, включенных в страховку по кредиту или кредитной карте, ограничен общими условиями страхования.

В рамках программы страховой защиты заемщиков банка Тинькофф от потери работы, компания предлагает своим клиентам выплату в размере от 1/30 до 115% от среднемесячного заработка застрахованного лица. Размер дохода необходимо подтвердить справкой 2-НДФЛ. Деньги перечисляются на расчетный счет заемщика, и их можно использовать по своему усмотрению. Выплаты производятся в течение 91 дня.

Когда могут отказать в выплате страховки

Выплата по страхованию кредита Тинькофф не производится, если:

- плательщик в момент возникновения несчастного случая находился в состоянии опьянения любого типа;

- застрахованный страдал от психического заболевания или скончался в результате болезни, диагностированной еще до заключения договора страхования;

- застрахованный покончил жизнь самоубийством;

- несчастный случай произошел во время авиаперелетов (там действует своя страховка), военных сборов, прохождения службы в армии, занятий профессиональным спортом или нахождения в местах лишения свободы.

Те же правила распространяются на остальные типы полисов, в том числе ипотечного страхования в Тинькофф.

Документы для получения компенсации

Порядок действий для получения денежной выплаты зависит от того, какой страховой случай наступил.

В случае смерти

Так, в случае смерти застрахованного лица за компенсацией следует обратиться наследникам.

Им понадобятся документы:

Получения инвалидности

В случае инвалидности для получения выплат в Тинькофф по программе страховой защиты нужны:

- справка о установлении инвалидности из медучреждения;

- копия документов из органа МВД, протоколирующих наступление несчастного случая;

- выписка из медкарты, если застрахованный стал инвалидом в результате болезни;

- акт о несчастном случае на производстве и т.д.

При потере работы

В случае потери работы нужны:

Порядок получения страхового возмещения

Общий порядок выплаты компенсации по страховке по кредитной карте или кредиту в Тинькофф таков:

- сам заявитель или правопреемник собирает указанные выше документы;

- направляет их копии по электронным канал или подлинники по почте в страховую компанию;

- оформляет заявление на получение выплаты с указанием реквизитов счета, куда нужно перевести деньги;

- ожидает поступления суммы.

Стандартный срок рассмотрения всех заявлений и перечисления выплаты – 10 дней.

Плата за программу страхования в Тинькофф

Естественно, за подключение страхования необходимо ежемесячно уплачивать некоторую сумму, и именно это обычно становится причиной того, что люди ищут, как отказаться от программы страховой защиты Тинькофф.

Сумма страховки не фиксированная, она зависит от размера задолженности. Банк взимает плату раз в месяц вместе со списанием процентов по кредиту.

Плата за программу страхования Тинькофф составляет 0,89% от суммы долга. К примеру, если ваша задолженность составит 10 тысяч рублей, то в пользу страховщика спишется 89 рублей. Соответственно, чем меньше долг, тем меньше и страховка.

Если этого не сделать, то банк снимет плата за программу страховой защиты и перечислит деньги в адрес страховой компании в дату ближайшего платежа.

Важно: пока длится льготный период в 55 дней, плата за страховку не списывается, но сама защита продолжает действовать. И если в это время наступит страховой случай, то компания-страховщик будет обязана исполнить свои обязательства.

Как отключить страховку по кредитной карте

Несмотря на то, что в целом страховая защита – это очень удобная опция, которая не позволит вам остаться в сложной финансовой ситуации при наступление определенных обстоятельств, многие задумываются, как отключить страховку в Тинькофф по кредитной карте.

Бывает, что отказываться от страхования целесообразно. Например, если ваши расходы по кредитке не так высоки, чтобы вы не смогли их оперативно погасить. Или если у вас уже оформлен полис в другой страховой компании и нет необходимости переплачивать дважды.

Есть два способа, как в Тинькофф отключить страховку:

- позвонить по горячей линии банка и оставить устную заявку;

- через интернет-банк самостоятельно.

По звонку на горячую линию банка

Первый способ удобен тем, что достаточно просто звонка. После соединения с оператором вам надо будет пройти верификацию (подтвердить вашу личность), назвав кодовое слово, а затем

Устное распоряжение исполняется в течение 10 дней. Проверьте в следующий отчетный период, чтобы сумма страховки не списалась со счета.

Через интернет-банк

Второй вариант, как отключить страховку в банке Тинькофф, предпочтительнее, так как вы гарантированной откажитесь от ненужной услуги.

Для этого необходимо:

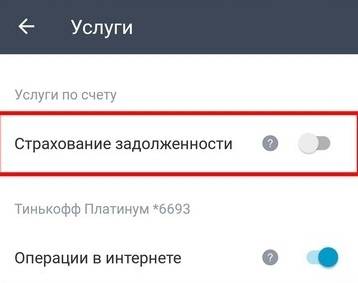

- войти в личный кабинет онлайн-системы;

- нажать на вашу кредитную карту в левом углу в списке открытых банковских продуктов;

- перейти в раздел Настройки;

- найти пункт Страхование долга и нажать на желтый переключатель, расположенный с правой части от надписи;

- ознакомиться с предупреждением и нажать Отключить;

- подтвердить отказ от страховки по кредиту в банке Тинькофф с помощью кода из СМС.

После произведения всех этих манипуляций плата в размере 0,89% от долга взиматься не будет.

Можно ли вернуть страховые взносы

Другое дело, если вы добровольно подключили страхование незадолго до списания средств.

В таком случае вам понадобится в течение 14 дней после активации:

Банк в своих правилах указывает на 10-дневный срок рассмотрения заявки и перечисления денег на счет клиента.

Заключение

При выборе банковской организации, в которую можно положить собственные денежные средства на хранение, не рискуя ими при этом, важно обращать внимание на наличие или отсутствие функции оформления страхового полиса, ведь именно благодаря ему клиент обеспечит безопасность финансов. Рассмотрим условия выдачи страховки, её стоимость, а также мнения пользователей.

Страхует ли Тинькофф банк вклады?

Тинькофф банк осуществляет обслуживание исключительно на дистанционной основе. И появляется закономерный вопрос – а как регулируются все процессы, если у него нет даже готовых отделений?

На самом деле все достаточно просто. Благодаря официальному сайту, мобильному банку, хорошей системе защиты и юридически верным документам финансовое учреждение спокойно предлагает свои услуги, при этом они более выгодны, нежели в других компаниях, так как сам банк не тратится на аренду помещений.

С начала 2000-х годов Тинькофф стал участником государственной системы страхования, и с тех пор довольно успешно этим занимается, благодаря чему пользователи могут быть уверены в том, что их денежные средства в полной безопасности и в случае чего будут возвращены на счет.

Именно поэтому можно смело сказать, что Тинькофф занимается оформлением страхового полиса при открытии депозитных счетов. Его система схожа с теми, которые работают у других крупных финансовых учреждений – у Сбербанка и Совкомбанка.

Какие виды вкладов включены в программу?

- Минимальный платеж до 8%

- Возвращаем до 30% баллами

- 120 дней без процентов

Именно поэтому большинство экономистов рекомендует открывать несколько вкладов в случае наличия огромных денежных сумм – чтобы финансы были защищены в полном объеме.

По видам депозитных счетов нет никаких ограничений – они все позволяют оформлять страховой полис в соответствии с установленными условиями обслуживания.

Перечислим их для наглядности:

- Расчетные;

- Депозитные;

- Карточные;

- Счета под опекунством (формальные).

А вы знали, что вклады, открытые для приобретения движимого или недвижимого имущества, имеют более увеличенные лимитные ограничения?

Какие вклады не подлежат страхованию?

- До 30% кэшбэк

- До 6% годовых

- Бесплатное обслуживание

В Тинькофф банке, когда речь заходит об оформлении страхового полиса, нет градаций между валютными и национальными депозитами, поскольку они все подлежат осуществлению данной услуги.

В отличие от вышеперечисленных вкладов следующий список, к сожалению, не застраховывается:

В настоящий момент Тинькофф банк не занимается обязательным медицинским страхованием, специализируясь на финансовых операциях.

В каких ситуациях деньги будут возвращены?

Поскольку в данном банковском учреждении все вложения застрахованы на государственном уровне, в случае возникновения следующих ситуаций деньги будут обязательно возвращены клиенту:

- Потеря лицензии от Центробанка;

- Введение права отсрочки платежа.

В первом варианте инициатива исходит от Центрального банка. Как правило, он забирает лицензию на осуществление финансовой деятельности при слишком большом количестве ненормативных актов, а также при проведении сомнительных транзакций.

Порядок возвращения денег

В том случае, если возникает ситуация, при которой клиент может получить денежные средства обратно, необходимо осуществить следующий порядок действий:

- Узнать на сайте Центрального банка наименование организации, которая переняла на себя обязанность возвращения денежных средств;

- Оформить заявление с указанием номера депозитного счета;

- Ввести максимальную сумму возврата;

- Подождать решения банка.

Ответ со стороны страхового учреждения придет в течение двух недель. Отсчет будет с того дня, когда пользователь подавал заявление на возврат денежных средств.

Перевод будет происходить на те реквизиты, которые укажет сам клиент. Максимальный срок осуществления операции – три рабочих дня.

Тинькофф занимается страхованием денежных средств вкладчиков в соответствии с законом Российской Федерации, поэтому клиенты могут без сомнений доверять свои финансы компании.

Если ли риск не получить деньги?

Благодаря оформлению страхового полиса клиенты данного банковского учреждения могут спокойно отдавать денежные средства, извлекая тем самым небольшой процент выгоды. Однако все равно остается вопрос – есть ли риск потерять деньги? Действительно ли это надежная система, которая в любом случае выполнит обязательства, оформленные в договоре?

При выборе места, в котором физическое лицо хочет открыть депозитный счет, необходимо руководствоваться двумя параметрами – рейтингом учреждения и отзывами его постоянных клиентов. Действительно бывали случаи, когда и финансовая организация оказывалась не лицензированной, и страховое агентство выступало в качестве подставного лица. Именно поэтому важно просматривать документы самого банка.

А вы знали, что информацию о легализированном обслуживании со стороны любой компании можно найти в интернете на сайте самих учреждений или же в интернет-портале Центрального банка?

В этом плане Тинькофф является хорошим примером, поскольку он действует уже несколько десятков лет, прочно укрепился на экономическом рынке и пользуется доверием со стороны вкладчиков. Конечно, нельзя не заметить, что и с лицензией у него все в порядке.

Программа страховой защиты Тинькофф специально разработана для того, чтобы снизить риски невозврата кредита, но, как и многие банковские продукты, данная функция не бесплатна. Клиентам следует определиться, нужна ли им программа страховой защиты, и выяснить, как ее отключить, если в ней нет необходимости.

Стоит ли отказываться от страховки, для чего она нужна?

Кредиторы делают все возможное, чтобы минимизировать свои риски по невозврату кредитов разными способами. Кто-то при выдаче денег в долг в качестве обеспечения выполнения кредитных обязательств заемщиком требует предоставить залог, а кто-то – поручительство третьих лиц.

Тинькофф банк для таких случаев использует программу страховой защиты. Суть ее заключается в том, что в случае если заемщик не в состоянии вернуть долг в следствие наступления инвалидности или смерти, то страховая компания оплачивает банку сумму долга, которую не вернул заемщик.

Страховая защита в первую очередь необходима банку, поскольку гарантирует возврат денег при возникновении непредвиденных обстоятельств, связанных со здоровьем и жизнью заемщика.

Для клиента это дополнительная финансовая нагрузка на кредитные обязательства, но, с другой стороны, в случае наступления инвалидности, ему не надо будет беспокоиться о том, как вернуть день в банк. Кроме того, в случае смерти заемщика наследники вместе с наследством получают и обязательства по долгам умершего, поэтому если клиент хочет избавить своих родных от его долговых обязательств, то может сделать это при жизни, воспользовавшись программой страхования.

Для справки! Стать ли участником программы страхования или отказаться от нее, решает сам заемщик, но многие люди находят эту услугу выгодной и не спешат отказываться от нее только потому, что она платная.

При возникновении страхового случая страхователь или его родственники должны сообщить об этом страховой компании в течении одного месяца со дня его наступления и предъявить документы, его подтверждающие, а также страховой полис. Пропуск данного срока является основанием для отказа в выплате страховых сумм.

Воспользоваться страховкой может гражданин РФ в возрасте от 18 до 75 лет. Стоимость страхования составляет 0,89% от суммы оставшегося долга. Размер страхового взноса формируется системой автоматически и списывается ежемесячно с кредитного счета клиента.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Как отключить программу страхования?

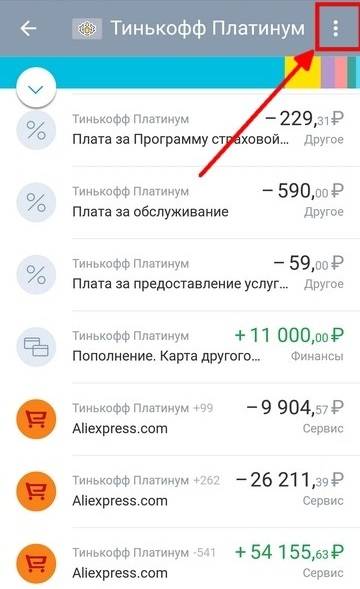

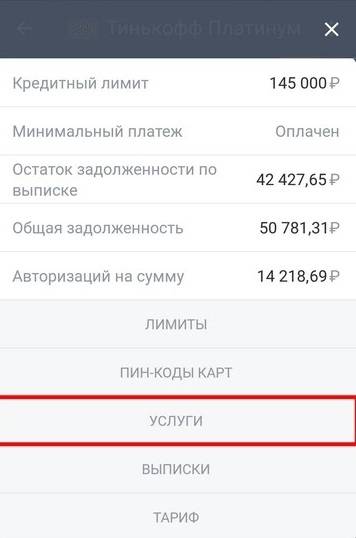

Узнать, является ли клиент участником программы страхования или нет, можно, посмотрев выписку по счету в личном кабинете. Детализация выписки дает возможность отследить все производимые платежи, а также комиссии и страховые взносы, списанные автоматически. Данную информацию также можно узнать по телефону, позвонив в колл-центр Тинькофф банка.

Для отключения услуги Тинькофф онлайн-страхование (ТОС) необходимо войти в личный кабинет и выполнить следующие действия:

После проведения этих действий страховые взносы больше списываться не будут.

В мобильной версии можно сделать так.

Нажать на 3 точки в правом верхнем углу.

Также можно позвонить в колл-центр для деактивации услуги страхования. Оператору банка следует сообщить о том, что клиент желает отказаться от страхования кредита, продиктовать паспортные данные и назвать номер кредитного договора.

В следующем месяце после отключения услуги страхования лучше еще раз проверить выписку по счету, чтобы убедиться, что списание средств не производится.

Для справки! Подключить услугу страхования можно таким же образом, что и отключить, при этом действовать она начнет со следующего месяца после подключения.

Можно ли вернуть страховые взносы?

С 1 июня 2016 года граждане, оформившие полис добровольного страхования, вправе отказаться от него в течении 5 дней со дня заключения договора. Для этого необходимо написать заявление и передать его страховщику, который обязан не позднее 10 дней вернуть все внесенные страхователем суммы.

Данное правило распространяется и на страхование кредитных рисков, при этом срок для обращения за возвратом денежных средств каждый банк устанавливает самостоятельно. Чтобы вернуть страховку в Тинькофф банк, с такой просьбой можно обратиться в течение 30 дней с момента заключения договора.

Читайте также:

- Собственность священна и неприкосновенна кто сказал

- Как делится имущество ооо при разводе супругов

- Исковое заявление о признании преимущественного права покупки в общей собственности на дом

- Исковое заявление о признании права собственности по договору ренты

- 12 становится ли залогодержатель собственником заложенного имущества