Волоконно оптическая линия связи это движимое имущество или нет

Обновлено: 13.05.2024

Достоинства волоконно-оптической технологии и ее удешевление обусловили широкое распространение волоконно-оптических линий связи. А значит, потребовалось оформление возникающих вещных прав на них.

Один из наиболее актуальных сегодня вопросов, вызванных оформлением прав собственности на волоконно-оптические линии связи (ВОЛС), – могут ли оптические волокна быть предметом договора купли-продажи. Для ответа на этот вопрос обратимся к теории и практике.

Что говорит теория

Справка ИКС

В соответствии со ст. 133 ГК вещь, раздел которой в натуре невозможен без изменения ее назначения, признается неделимой.

Ст. 244 п. 4 ГК устанавливает, что общая собственность возникает при поступлении в собственность двух или нескольких лиц имущества, которое не может быть разделено без изменения его назначения (неделимые вещи) либо не подлежит разделу в силу закона.

Закон, как указывает Е.А.Суханов, связывает неделимость конкретной вещи с невозможностью ее раздела в натуре без изменения ее назначения (ч.1 ст. 133 ГК). Физически любая вещь делима, но с социально-экономической и юридической точки зрения разделение для некоторых вещей равнозначно их уничтожению, поскольку они теряют и свою экономическую ценность, и социальное назначение. И это в полной мере относится к волоконно-оптическому кабелю (ВОК).

Оптическое волокно, одна из составных частей ВОК, – это нить из оптически прозрачного материала, внутри которой переносится свет. Кабели из оптических волокон используются для передачи информации. Но само по себе оптическое волокно для этого не годится. При изготовлении ВОК группе оптических волокон придается защита (наружные покровы кабеля) от воздействия внешней среды (например, воды) и механического воздействия, без чего использовать волокно для оказания услуг связи было бы невозможно. В случае неисправности одного волокна в кабеле связи требуется замена кабеля в целом 2 .

Специфика общей собственности

Условия приобретения общей собственности зависят от свойств вещи, выступающей объектом права. На неделимую вещь общая собственность, в силу п. 4 ст. 244 ГК, может возникнуть исключительно в случае поступления такой вещи в собственность двух или нескольких лиц. Иными словами, собственник – по замечанию К.И. Скловского, с которым соглашается Е.А. Суханов 3 , – не может сам создать право общей собственности на принадлежащую ему неделимую вещь посредством отчуждения доли в праве единоличной собственности в пользу третьего лица 4 .

Наряду с этим распространена практика, когда собственник жилого помещения продает фактически часть принадлежащего ему жилого помещения (например, комнату), однако оформляет это как куплю-продажу доли. Теоретически подобные сделки противоречат законодательству. Положение, когда собственник целого не может распорядиться частью целого, вряд ли целесообразно 6 . Далее, нежилые помещения сами по себе не могут считаться объектами права собственности, поскольку части неделимых вещей (зданий) не могут быть вещами. Тем не менее широкое распространение на практике сделок с нежилыми помещениями и упоминание нежилых помещений в качестве предмета сделок в законе (см., например, ст. 12, 23 Закона о государственной регистрации прав на недвижимость) ставит вопрос о поиске путей введения этой практики в русло ГК. А до тех пор, пока иного правила, отличного от п. 4 ст. 244 ГК, не существует, договором собственника неделимой вещи с иным лицом общая собственность на эту вещь не может быть установлена 7 .

В современной юридической литературе отмечается, что особой ясности в специфику оснований возникновения общей собственности норма п.4 ст. 244 ГК не вносит. В.Н. Литовкин, Е.А. Суханов и В.В. Чубаров указывают на нечеткость нормативного регулирования оснований возникновения общей собственности, которая породила не совсем обоснованную и в какой-то мере необъяснимую позицию в отношении возможности возникновения общей собственности в результате отчуждения единоличным собственником части принадлежащей ему неделимой вещи 8 . П.В. Крашенинников отмечает, что некоторые проблемы выявляются практикой и требуют законодательного решения либо унифицированного толкования правоприменителем. Среди них, в частности, вопросы, связанные с возможностью отчуждения доли в праве собственности (не части объекта, а именно доли) на имущество, если объект принадлежит на праве собственности одному лицу. Данная возможность прямо не предусмотрена в действующем законодательстве, однако и прямых запретов также нет, указывает П.В. Крашенинников 9 . Учитывая, что норма п. 4 ст. 244 ГК является императивной, с такой позицией трудно согласиться.

В проекте раздела II нового Гражданского кодекса РФ (он опубликован для обсуждения на портале Российского частного права) статья 273 не изменяет оснований возникновения общей собственности на неделимые вещи, содержащихся в п. 4 ст. 244 ГК. А новая редакция ст. 133 проекта раздела I содержит норму, согласно которой взыскание может быть обращено на неделимую вещь только в целом, если законом или судебным актом не установлена возможность выделения из вещи ее составной части, в том числе в целях отдельной продажи. Законодательство в области связи в отношении линии связи такой возможности не устанавливает.

Что говорит практика

Уже сложилась арбитражная судебная практика в вопросе о том, могут ли оптические волокна быть предметом договора купли-продажи. Так, ФАС Северо-Западного округа признал 10 , что волоконно-оптический кабель является неделимым имуществом, а часть оптического кабеля – отдельные оптические волокна – не могут быть предметом самостоятельных гражданских прав. Кроме того, суд отметил, что линейно-кабельные сооружения связи являются специфическими объектами недвижимого имущества, сложными и неделимыми вещами. Он признал незаключенными договоры купли-продажи волокон в ВОЛС ввиду несогласованности сторонами идентифицирующих признаков имущества, являющегося предметом названных договоров.

Наряду с этим арбитражные суды неоднозначно подходят к оценке сделок продажи единственным собственником ВОЛС отдельных оптических волокон, не всегда рассматривая такие сделки как ничтожные или оспоримые 11 .

Выводы и рекомендации

Подводя итоги изложенного, отметим ряд моментов, на которые стоит обратить внимание собственникам линий связи.

1. Волоконно-оптический кабель является неделимой вещью. Покупка отдельных волокон в кабеле или доли в праве собственности на кабель при условии, что собственник сам произвольно выделяет продаваемые волокна/доли и продает их в разное время разным контрагентам, неправомерна.

2. Основным риском при покупке у единственного собственника ВОЛС отдельных оптических волокон при условии, что ВОЛС не отчуждается полностью двум или нескольким лицам, является возможность признания такой сделки судом недействительной либо квалификация её в качестве ничтожной и, следовательно, утрата права собственности на приобретенное оптическое волокно.

3. При совместном строительстве ВОЛС несколькими собственниками и возникновении общей собственности на нее владение, пользование и распоряжение общим имуществом ВОЛС осуществляется по соглашению всех участников общей собственности. Соглашение подробно регламентирует взаимодействие всех собственников по вопросам производства работ на ВОЛС, а также ее содержания, обслуживания и эксплуатации в соответствии с установленными правилами.

4. Общая собственность на ВОЛС влечет за собой существенные риски. В их числе – трудности совместного содержания и эксплуатации ВОЛС, проблемы, связанные с распоряжением своей долей общего имущества. Зачастую возникают ситуации, когда между сособственниками не достигнуто соглашение о совместном содержании и эксплуатации общего имущества, некоторые сособственники полностью отказываются от эксплуатации, не принимают участия в его содержании: например, отказываются от оплаты аренды телефонной канализации для размещения ВОК, от приобретения кабельных эксплуатационных запасов, мешают проведению аварийных и иных работ на ВОК, проводят несанкционированные работы. Такое отсутствие взаимодействия в совместном использовании ВОЛС или нарушение правил ее технической эксплуатации могут привести к повреждениям линии и перерывам в связи.

Учитывая законодательные требования живучести и надежности в области связи по отношению к сетям и средствам связи, а также государственную защиту сетей и сооружений связи и государственный контроль в области связи, надлежащая эксплуатация ВОЛС является жизненно необходимой.

5. При совместном строительстве ВОЛС и/или возникновении общей собственности на имущество ВОЛС (при его поступлении в собственность двух или нескольких лиц) в целях минимизации правовых рисков необходимо все требования по строительству ВОЛС, распределению долей в общем имуществе, идентификации оптических волокон в кабеле, содержанию и эксплуатации ВОЛС первоначально изложить в Технических условиях на строительство ВОЛС и затем закрепить в соответствующих соглашениях с сособственниками. Последние должны согласовать и конкретно определить предмет заключаемого договора о совместном строительстве/приобретении общего имущества и его совместном содержании и эксплуатации. В частности, ФАС Центрального округа указывает 12 , что существенным условием рассматриваемого договора является условие о приобретении права собственности на часть объекта недвижимости – линейно-кабельное сооружение, в состав которого входят оптические волокна, конструктивные элементы ВОК и иные конструктивные элементы. В судебной практике указывается и такой необходимый документ, составляемый сособственниками, как схема прохождения оптических волокон, в которой должны содержаться индивидуальные признаки предмета договора, а именно: адреса расположения оптических кроссов, номера оптических волокон в ВОК, номера размещения оптических волокон в кроссовом оборудовании 13 и пр.

2 Технические требования к оптическим кабелям установлены международными стандартами МЭК и национальными стандартами РФ (в том числе ГОСТ Р МЭК 60811-1-3-2007 от 21.11.2007, ГОСТ Р 52266-2004 от 11.11.2004).

3 Гражданское право. В 4 т. Т.2 /Под ред. Е.А. Суханова. М.: Волтерс Клувер, 2006. С. 122.

4 Скловский К. И. Применение гражданского законодательства о собственности и владении: практические вопросы. М.: Статут, 2004. С. 223.

5 Скловский К. И. Собственность в гражданском праве: учеб.-практ. пособие. М.: Дело, 2002. С. 167.

7 Скловский К. И. Применение гражданского законодательства о собственности и владении: практические вопросы. М.: Статут, 2004.

8 Право собственности: актуальные проблемы. /Отв. ред. В.Н. Литовкин, Е.А. Суханов, В.В. Чубаров. Ин-т законод. и сравнит. правоведения. М.: Статут, 2008.

9 Крашенинников П. В. Общая собственность в кодификационных и других законодательных актах. В сб.: Основные проблемы частного права: Сборник статей к юбилею доктора юридических наук, профессора Александра Львовича Маковского. /Отв. ред. В.В. Витрянский, Е.А Суханов. М.: Статут, 2010.

10 Постановления ФАС Северо-Западного округа от 19.07.2010 по делу № А56-51247/2009, от 07.07.2011 по делу № А42-9556/2009.

Налог на имущество в последние годы стал весьма ощутимой статьей расходов организаций, в связи с чем вопросам определения объектов налогообложения по данному налогу уделяется повышенное внимание. При этом с 2020 года изменились отдельные правила исчисления налога на имущество. Контролирующие органы, в частности ФНС, предпринимают попытки донести свое видение порядка расчета налога на имущество организаций до налогоплательщиков. Детали — в нашем материале.

Новые правила налогообложения с 2020 года

С 2020 года действуют новые правила налогообложения недвижимости организаций исходя из кадастровой стоимости. Соответствующие изменения были внесены федеральными законами от 25.09.2019 № 325-ФЗ и от 28.11.2019 № 379-ФЗ.

Так, прекращает действовать условие об обязательном учете объектов недвижимости на балансе организаций в качестве основных средств для их налогообложения исходя из кадастровой стоимости. При этом сохраняются иные условия, а именно:

- о принадлежности объектов организации на праве собственности или хозяйственного ведения;

- о наличии сведений о кадастровой стоимости в Едином государственном реестре недвижимости (ЕГРН);

- об установлении законом субъекта РФ особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества и включении торгово-офисных объектов в перечень, ежегодно формируемый уполномоченным органом исполнительной власти региона (ст. 378.2 НК РФ).

Напомним, чтобы перейти к исчислению налога на имущество организаций по кадастровой стоимости объектов недвижимости, субъект РФ должен принять соответствующий закон. Если кадастровая стоимость таких объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости.

Кроме того, с налогового периода 2020 года плательщик налога на имущество организаций, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление о порядке подачи декларации в налоговый орган на территории субъекта РФ представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления декларации в течение налогового периода не допускается. Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один. Но указанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Движимое или недвижимое?

Сегодня объектом обложения налогом на имущество является только недвижимое имущество. В связи с вышесказанным актуальным стал вопрос статуса имущества: относится оно к недвижимому или нет? На практике не все так однозначно, да и сами контролирующие органы и ведомства, разрабатывающие нормативные документы, пока не могут прийти к однозначному определению недвижимого имущества.

Согласно п. 2 ст. 130 ГК РФ вещи, не относящиеся к недвижимости, признаются движимым имуществом. В свою очередь, исходя из п. 1 ст. 130 ГК РФ к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся помещения и машино-места. Кроме этого, федеральным законом к недвижимым вещам может быть отнесено иное имущество.

Также в соответствии со ст. 131 ГК РФ вещные права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

Не далее как в феврале 2020 года ФНС направила своим сотрудникам, осуществляющим администрирование налогообложения имущества организаций, Письмо от 14.02.2020 № БС-4-21/2584@, в котором дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации. Эти рекомендации были основаны на Письме Минэкономразвития России от 12.02.2020 № Д23и-4183. Представители ведомств пришли к следующим выводам:

3. Что касается улучшений земельного участка, которые ГрК РФ не признает ни объектами капитального строительства, ни объектами некапитального строительства, гражданское право считает их с большей вероятностью неотделимыми улучшениями (составными частями) земельного участка. Согласно Перечню видов объектов, размещение которых может осуществляться на землях или земельных участках, находящихся в государственной или муниципальной собственности, без предоставления земельных участков и установления сервитутов [1] , использование земель и земельных участков без предоставления и установления сервитута может осуществляться с целью размещения объектов, для большинства из которых предусмотрено условие об отсутствии необходимости получения разрешения на строительство, то есть являющихся либо неотделимыми улучшениями земельного участка, либо некапитальными объектами.

4. В силу п. 5 ч. 17 ст. 51 ГрК РФ законодательством субъектов РФ о градостроительной деятельности также могут быть установлены дополнительные случаи, когда получение разрешения на строительство не требуется. Таким образом, объекты, подпадающие под регулирование данной нормы, не могут являться объектами капитального строительства.

В итоге был сделан окончательный вывод: если объекты построены и введены в эксплуатацию с получением разрешительной документации, то есть как объекты капитального строительства, то такие объекты с большей степенью вероятности относятся к объектам недвижимости.

Какая-то ясность в этих разъяснениях есть, тем более что они направлены в территориальные налоговые органы для использования в работе. Но не прошло и 10 дней, как данное письмо было отозвано (Письмо ФНС России от 25.02.2020 № БС-4-21/3137@). Это говорит только о том, что четкой и однозначной позиции по рассматриваемому вопросу пока не сформировано.

Правоприменительная практика, касающаяся квалификации недвижимого имущества

Письмом ФНС России от 20.04.2020 № БС-4-21/6581@ была направлена информация о правоприменительной практике, касающейся квалификации недвижимого имущества, в том числе в целях исчисления налога на имущество организаций. В документе налоговики обобщили имеющуюся судебную практику по вопросам отнесения конкретного вида имущества к недвижимости для целей исчисления налога на имущество. Выводы, к которым пришли суды, представлены в таблице.

Представители ФНС считают, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать:

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН — наличие документов, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т. п.

Постановление Президиума ВАС РФ от 24.09.2013 № 1160/13

Постановление АС МО от 14.07.2016 по делу № А41-19566/2015 (Определением ВС РФ от 11.11.2016 № 305-КГ16-14860 оставлено без изменения)

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

12 июля Верховный Суд РФ вынес Определение № 307-ЭС19-5241 по делу об оспаривании компанией доначисленных ей налоговым органом сумм недоимки, пеней и штрафа по налогу на имущество за оборудование, расположенное внутри производственного цеха, которое было приобретено как движимое.

Общество не согласилось с результатами выездной налоговой проверки

В 2016 г. межрайонная инспекция ФНС по крупнейшим налогоплательщикам по Архангельской области и Ненецкому автономному округу провела выездную проверку компании. По результатам такой проверки обществу было предложено уплатить недоимку по налогу на имущество на сумму 11 млн руб., штраф почти в полмиллиона рублей и соответствующие суммы пеней. Кроме того, налогоплательщику предложили уменьшить суммы убытков по налогу на прибыль за проверяемый период и увеличить размер налогооблагаемой прибыли за 2015 г.

Основанием доначисления недоимки, пени и штрафа по налогу на имущество послужил вывод о необходимости отнесения всех основных объектов цеха к недвижимому имуществу. Налоговый орган также счел, что общество неправомерно освободило указанные объекты от налогообложения, воспользовавшись льготой, предусмотренной для движимого имущества.

Суды лишь частично удовлетворили требования налогоплательщика

При рассмотрении дела требование компании об оспаривании сумм в рамках налога на имущество было выделено в отдельное производство.

Истец обращал внимание суда на то, что приобретенные им объекты движимого имущества, формирующие производственную линию, предназначались не для обслуживания здания, а для производства готовой продукции. Следовательно, они относятся к такому виду объектов основных средств, как машины и оборудование, поскольку их включение в состав зданий не предусмотрено Общероссийским классификатором основных фондов ОК 013-94, действовавшим на момент принятия их к учету. Кроме того, компания ссылалась на письмо бюро технической инвентаризации, согласно которому спорное оборудование не являлось недвижимостью.

Тем не менее, опираясь на заключение судебной экспертизы, суд решил, что цех по производству древесных гранул и размещенные в нем иные объекты составляют сложный неделимый объект, предназначенный для получения целевого продукта по единому технологическому процессу. Изъятие объектов из единого комплекса прекратит или изменит процесс производства древесных гранул, поэтому суд признал установленные в здании объекты составной частью объекта недвижимости (цеха) и отказал в освобождении их от налогообложения.

В итоге арбитражный суд признал недействительным решение налогового органа в части доначисления 676 тыс. руб. налога на имущество, соответствующих сумм пеней, а также 27 тыс. руб. штрафа по п. 1 ст. 122 НК РФ. Таким образом, он удовлетворил претензии общества в части доначислений в отношении трансформаторной подстанции, поскольку налоговый орган не исследовал ее подключение к другим объектам общества и не установил наличие функциональной или технологической взаимосвязи со зданием цеха.

Признавая законным решение инспекции в иной части, суд руководствовался положениями ст. 130–134 ГК РФ, регулирующими режим сложных и неделимых вещей, и исходил из того, что к подлежащим налогообложению объектам недвижимости могут быть отнесены также составные части объектов недвижимости. В дальнейшем апелляция и кассация поддержали решение первой инстанции.

ВС пояснил критерии отнесения объектов к движимому имуществу

Со ссылкой на допущенные судами существенные нарушения норм материального и процессуального права компания обратилась с кассационной жалобой в Верховный Суд РФ.

Рассмотрев материалы дела № А05-879/2018, Судебная коллегия по экономическим спорам отметила, что в соответствии с действующими классификаторами оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных случаев, когда отдельные объекты признаются неотъемлемой частью зданий и включаются в их состав (например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок, водо-, газо- и теплопроводные устройства, а также устройства канализации).

ВС подчеркнул, что из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда (в том числе установленное на фундаменте), по общему правилу не классифицируется в качестве сооружений, а подлежит классификации в соответствующих группировках машин и оборудования.

Как пояснил ВС, аналогичного подхода придерживается и Минпромторг в соответствующем Письме от 23 марта 2018 г. № ОВ17590/12. Так, министерство мотивировало это тем, что данные объекты основных средств (расположенные как внутри, так и вне зданий) не являются составными элементами зданий – они предназначены не для обслуживания последних, а для изготовления готовой продукции или обслуживания производственного процесса.

В то же время Суд отметил, что в случае установления в ходе налоговой проверки обстоятельств, указывающих на искусственное разделение в бухгалтерском учете единого объекта основных средств, выступающего недвижимым объектом (зданием или сооружением), налоговые органы не лишены права обосновывать необходимость взимания налога на имущество в подобных ситуациях.

В этой связи Суд выявил, что представленные в деле заключения экспертов по существу сводятся лишь к оценке экономической целесообразности последующего демонтажа оборудования в случае перемещения производства, если такое решение будет принято в будущем. ВС подчеркнул, что применение в данном случае критерия экономической целесообразности ставит в неравное положение налогоплательщиков, осуществивших инвестиции в обновление оборудования, и не обеспечивает, в конечном счете, стимулирование организаций к инвестированию в средства производства и их модернизации.

Он также подчеркнул, что сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующие демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Таким образом, Верховный Суд выявил, что судебная экспертиза (как и представленные сторонами заключения экспертов, полученные во внесудебном порядке) была проведена по вопросам, не имеющим значения для правильного разрешения дела. Следовательно, ее заключение не опровергло правомерность классификации приобретенного налогоплательщиком имущества в качестве оборудования, подлежащего учету в виде отдельных инвентарных объектов.

ВС отменил судебные акты нижестоящих судов и направил дело на новое рассмотрение в суд первой инстанции, указав, что при новом рассмотрении суду следует, в частности, оценить доводы общества и возражения налогового органа об осуществлении налогоплательщиком инвестиций в обновление производственного оборудования и его правомерном учете в качестве самостоятельных инвентарных объектов основных средств, об отнесении приобретенного имущества к кодам классификатора основных фондов.

По словам эксперта, определение ВС РФ содержит два очень важных тезиса:

- машины и оборудование не являются составными частями зданий, если предназначены для производства готовой продукции или обслуживания производственного процесса, а не для обслуживания заданий;

- отнесение имущества к движимому не может быть поставлено в зависимость от мнения стороннего эксперта, критерии разграничения должны быть четкими и понятными для налогоплательщика. В качестве таковых суд разрешил использовать формализованные критерии бухгалтерского учета, в частности ОКОФ.

Руководитель налоговой практики юридической фирмы Five Stones Consulting, адвокат Екатерина Болдинова отметила, что в рамках рассматриваемого спора, имевшего большой резонанс, основной вопрос касался налогообложении оборудования.

По словам Екатерины Болдиновой, Верховный Суд в своем определении фактически сформулировал долгожданные критерии разграничения движимого и недвижимого имущества в целях его налогообложения, что позволит бизнесу с большей степенью определенности квалифицировать имеющееся оборудование и правильно использовать налоговые льготы по налогу на имущество.

В деятельности многих организаций используются объекты основных средств, представляющие из себя функционально единые комплексы, состоящие из отдельных устройств, приспособлений, механизмов и оборудования (далее – комплексные ОС). При этом составные элементы таких комплексных ОС имеют различную стоимость и сроки службы. Примерами комплексных ОС могут быть линии электропередачи (ЛЭП), волоконно-оптические линии связи (ВОЛС), электроподстанции и т.д.

В настоящей Рекомендации необходимо установить принципы определения единиц учета основных средств в таких комплексах.

Термины и определения

Актив – ресурс, контроль над которым организация получила в результате свершившихся фактов ее хозяйственной деятельности и который должен принести ей экономические выгоды в будущем, отдельно или в комбинации с другими активами[1].

Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации[2].

Основные средства – активы, имеющие материально-вещественную форму, которые предназначены для использования в производстве продукции (при выполнении работ или оказании услуг, либо для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование) в течение длительного времени (то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев) и при условии, что организация не предполагает последующую перепродажу данных активов. В качестве основных средств также признаются капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки; объекты природопользования (вода, недра и другие природные ресурсы)[3].

Единица бухгалтерского учета основных средств – объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект[4].

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно[5].

Общие положения

Основной целью настоящей рекомендации является выбор единицы учета основных средств и, как следствие, формирование достоверной информации о финансовом положении организации и ее финансовых результатах: остаточной стоимости основных средств на отчетную дату и величине амортизационных отчислений за период.

Настоящая рекомендация устанавливает основные критерии для проведения работы по определению единицы учета для комплексных основных средств, в частности линий электропередач (далее ЛЭП), волоконно-оптических линий связи (далее – ВОЛС) или иных комплексных основных средств.

Настоящая рекомендация содержит описание общих критериев, на основе которых бухгалтерским службам рекомендуется основывать свою работу по определению единиц учета основных средств, при этом такая работа должна осуществляться с учетом всего набора критериев и на основе профессионального суждения экономического субъекта (подразделений производственных и учетных блоков).

Указанные в настоящей рекомендации критерии не образуют иерархию и не отвечают на вопрос об очередности использования критериев. Кроме того, применение двух разных критериев может приводить к противоположным результатам в определении единиц бухгалтерского учета основных средств. Однако рассматриваемые в настоящей рекомендации критерии образуют основу для применения профессионального суждения экономического субъекта.

Основы определения объектов учета основных средств

Наряду с критериями, указанными в п.4 ПБУ 6/01, основанием выделения единицы учета основных средств является СПИ. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельная единица учета. Если срок полезного использования отдельных частей объекта существенно не отличается, то такие части могут быть объединены в одну единицу учета.

Единица учета основных средств может представлять собой часть функционально единого объекта основных средств (например: опора ЛЭП в составе ЛЭП) или объединять в своем составе несколько объектов, которые в отдельности также могут быть признаны отдельными единицами учета основных средств, но в силу каких-то причин их отдельный учет нецелесообразен.

Таким образом, указанные выше критерии признания единицы учета основных средств позволяют проводить как разукрупнение комплексных ОС, выделяя в них отдельные единицы учета, так и объединение отдельных объектов в одну единицу учета.

Выделенная единица учета должна поддаваться идентификации с целью возможности отражения в аналитическом учете информации о ней.

В качестве единицы учета могут быть выбраны:

а) объект со всеми принадлежностями, например: ЛЭП, ВОЛС или распределительные устройства подстанции;

б) функционально обособленный предмет, например: опора ЛЭП, мультиплексор ВОЛС или силовой трансформатор;

c) комплекс предметов, образующий функциональное единство, когда отдельный предмет не способен работать без других предметов, например: провода, траверсы, изоляторы и т.д. или система питания собственных нужд подстанции;

в) часть единого объекта с существенно отличающимся сроком полезного использования от срока полезного использования иных его частей.

В зависимости от выбранной единицы бухгалтерского учета основных средств будут различным образом решаться следующие вопросы:

а) Признание и прекращение признания актива. Например, в ходе проведения ремонта, заменяемая часть объекта, ранее признанная в качестве единицы учета основных средств, будет учитываться как выбытие актива;

б) Определение срока полезного использования актива, от которого зависят сроки и суммы начисления амортизации;

в) Признание затрат: в качестве расходов периода или актива. В частности, в зависимости от выбранной единицы учета часть объекта, заменяемая в ходе проведения ремонта, может быть либо признана в качестве расходов периода либо капитализирована в качестве нового актива.

РЕШЕНИЕ

1. Вопрос определения единицы учета основных средств является одним из сложных учетных вопросов с точки зрения его вариативности и наличия различных обоснованных точек зрения.

2. Законодательство в сфере бухгалтерского учета и отчетности даёт общие принципы решения вопроса определения единицы учета основных средств, поэтому настоящие методические рекомендации устанавливают принципы и методы решения этой проблемы.

3. При принятии решения об определении объектов учета основных средств следует учитывать мнение производственных и иных подразделений в отношении удобства построения аналитического учета по объектам основным средств. В частности, может быть использовано мнение экспертов, входящих в такой коллегиальный орган, как комиссия по учету основных средств.

4. При определении единицы учета основных средств экономическому субъекту рекомендуется пользоваться следующими требованиями:

а) Рациональности ведения бухгалтерского учета (п.6 ПБУ 1/08) – несмотря на то, что не имеется ограничений по выбору минимальной единицы учета (например, вплоть до выключателя), затраты от подобного разукрупнения не покрываются выгодами от получения информации о наличии и движении таких мелких единиц учета основных средств;

б) Существенности (п.11 ПБУ 4/99) – существенность единицы учета не является неким объективным показателем, выраженным числовыми величинами, а определяется на основе профессионального суждения в совокупности с иными принципами определения единиц учета основных средств;

в) Необходимости определения срока полезного использования единицы учета основных средств – существенно отличающиеся сроки использования частей объекта основных средств, являются основанием для выделения двух и более единиц учета основных средств;

г) Необходимости выявления сущности и функции единицы учета основных средств – если объект основных средств состоит из частей, которые по своему характеру и функции различны, следует выделять отдельные единицы учета основных средств, например трансформаторная подстанция, состоящая из земельного участка, технологического оборудования, подъездных путей и элементов ограждения должна состоять, как минимум, из 4-х единиц учета.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

Методика определения единиц учета основных средств на примере ВОЛС

Волоконно-оптическая линия связи (ВОЛС) – сооружение связи, состоящее из волоконно-оптического кабеля и соответствующих линейно-кабельных сооружений, в которых размещается данный кабель. Телекоммуникационные компании используют ВОЛС для оказания различных услуг связи: в частности, услуг по передаче данных, услуг местной и внутризоновой телефонной связи, предоставления виртуальных каналов связи и др.

Волоконно – оптический кабель (ВОК) – кабель, содержащий оптические волокна, объединенные в единую конструкцию, обеспечивающую передачу трафика посредством световых сигналов. Волоконно-оптически кабель может быть проложен непосредственно в грунт в специальной защитной полиэтиленовой трубке или в предварительно проложенную канализацию, а также может быть подвешен на опоры высоковольтных ЛЭП.

Для соединения участков волоконно-оптического кабеля используют различное оборудование и приспособления: муфты, коннекторы, ответвители, медиаконвертеры и т. д.

Сигнал по волоконно-оптическому кабелю передается при помощи оборудования связи: коммутаторов, мультиплексоров, маршрутизаторов и др.

Линейно-кабельные сооружения связи (ЛКСС) – объекты инженерной инфраструктуры, созданные или приспособленные для размещения в них кабелей связи. К ЛКСС, в частности, относятся: кабельная канализация, наземные и подземные сооружения специализированных необслуживаемых регенерационных и усилительных пунктов (НРП), кабельные переходы через водные преграды, закрытые подземные переходы (проколы, микротоннели, коллекторы и т.д.).

Выделяют городские ВОЛС, прокладываемые внутри административных границ населенных пунктов, и магистральные, выходящие за пределы административных границ населенных пунктов. В свою очередь, магистральные ВОЛС делятся на зоновые и межрегиональные. Зоновые ВОЛС проходят внутри одного субъекта (административной единицы) РФ, а межрегиональные могут проходить по территории нескольких субъектов (административных единиц) РФ.

При определении единицы учета для таких сооружений связи как ВОЛС помимо срока полезного использования отдельных составляющих данного объекта учитывают следующие особенности.

В отношении приспособлений для прокладки ВОК (муфты, ответвители, медиаконвертеры и т. д.) следует применять профессиональное суждение, выделять ли их в отдельную единицу учета или включать в стоимость другой единицы учета. По своей сути данные объекты являются расходными материалами и могут рассматриваться в качестве составных элементов ВОК. Как правило, стоимость указанных приспособлений невысока и, в виду этого, их включают в стоимость волоконно-оптического кабеля. Выделять приспособления в отдельную единицу учета было бы нерационально.

В отношении оборудования, с помощью которого передается сигнал (мультиплексоры, коммутаторы, маршрутизаторы и др.) также следует применять профессиональное суждение при выделении единиц учета. Данное оборудование предназначено для выполнения различных функций и может иметь разные сроки полезного использования (например, срок полезного использования коммутационного оборудования – 121 мес., а маршрутизаторов – 85 мес.). В связи с этим целесообразно каждую единицу оборудования выделять в самостоятельную единицу учета основных средств.

Методика определения единиц учета основных средств на примере воздушной ЛЭП

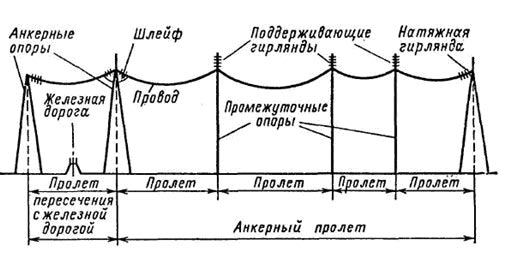

ЛЭП является единым, отдельно идентифицируемым объектом недвижимого имущества, имеющим самостоятельные инвентарный и кадастровый номера, на ЛЭП оформляется отдельный технический паспорт.

В электрических сетях ЛЭП подразделяются в зависимости от напряжения и состоят из проводов, прикреплённых с помощью траверс (кронштейнов), изоляторов и арматуры к опорам. Опоры, в свою очередь, представляют собой сооружения для удержания проводов и грозозащитных тросов воздушной линии электропередачи и оптоволоконных линий связи, при их наличии. Опоры крепятся непосредственно в грунт или на специальный фундамент на земельных участках отведенных специально для этих целей.

Первоначально в составе комплексного ОС необходимо выделить объекты с существенно отличающимся сроком полезного использования: для объектов недвижимости это, например, земельный участок, на котором расположен сам объект, и все остальные компоненты этого объекта.

Обычно ЛЭП имеют большую протяженность от нескольких до сотен километров. На таких расстояниях устанавливается большое количество опор, под которые отводятся земельные участки. Принимать к учету большое количество земельных участков небольшой площади и не высокой стоимости (в частности, земля в отдельных районах РФ имеет невысокую стоимость) в качестве отдельных объектов учета основных средств нерационально. Более рациональным решением является объединение таких земельных участков в один объект учета основных средств, в аналитических данных к которому приводились бы кадастровые номера всех земельных участков, входящих в состав данного объекта основных средств.

Далее, в составе комплексного ОС выделяются объекты, имеющие существенную стоимость, самостоятельное функциональное значение и идентифицируемость.

Выработка и транспортировка (по ЛЭП) электроэнергии являются единым непрерывным производственным процессом, и все элементы ЛЭП задействованы в одной технологической цепи.

При повреждении одной из опор или другого элемента ЛЭП из производственного процесса выводится вся ЛЭП, при этом поставка электроэнергии потребителю прекращается либо перенаправляется по другим (возможно резервным) ЛЭП. В результате выводится в ремонт один или несколько элементов ЛЭП, а остальные перестают на время использоваться в производстве. В случае если ремонт или реконструкция (восстановление) превышает более 12 месяцев, возникает вопрос экономической обоснованности начисления амортизации по остальным элементам ЛЭП (в восстановлении не нуждаются и в производственном процессе не участвуют).

Кроме того, в процессе эксплуатации ЛЭП необходимо проводить ряд регламентных ремонтов, например регулярные рубки деревьев и кустарников под ЛЭП на всем её протяжении. В случае учета элементов ЛЭП обособленно, как отдельных объектов основных средств, возникает учетная проблема отнесения ремонта к тому или иному объекту в рамках ЛЭП.

Провода на всем протяжении ЛЭП рационально учитывать в качестве отдельного объекта основных средств, тем более их трудно идентифицировать на отдельных участках, кроме того разделенные по участкам они не имели бы существенной стоимости.

В отношении таких элементов ЛЭП как траверсы, изоляторы, грозозащитные тросы необходимо применить профессиональное суждение на предмет выделения их в отдельные объекты учета основных средств, их объединения в отдельный объект учета основных средствили включения в состав другого объекта учета основных средств. Все указанные элементы ЛЭП можно считать составными частями опоры ЛЭП и объединять с ней в единый объект учета основных средств с опорой ЛЭП. К тому же, как правило, они составляют несущественную стоимость от стоимости опоры ЛЭП, и выделение их в отдельные объекты учета основных средств было бы нерациональным.

Такое оборудование, устанавливаемое на опорах ЛЭП, как аппаратура высокочастотной связи, ёмкостного отбора мощности и другое вспомогательное оборудование можно считать самостоятельно используемыми объектами ввиду их, несколько отличных от опоры и иных ее элементов, функций. Кроме того они могут иметь срок полезного использования, существенно отличный от срока полезного использования самой опоры ЛЭП.

Рис. 1 Схема анкерного пролёта воздушной линии и пролёта пересечения с железной дорогой.

Рис. 2. Концевая анкерная опора двухцепной ВЛ 110 кВ с высокочастотными заградителями и самонесущим волоконно-оптическим кабелем в междуфазном пространстве.

Рис. 3 Промежуточная металлическая опора одноцепной линии:

1 – провода; 2 – изоляторы; 3 – грозозащитный трос; 4 – тросостойка; 5 – траверсы опоры; 6 – стойка опоры; 7 – фундамент опор

[1] МСФО (Conceptual Framework); US GAAP, Statement of Financial Accounting Concepts No. 6

[5] Там же

Читайте также:

- Через сколько можно приватизировать квартиру по договору социального найма

- Куда жаловаться на незаконную рекламу на доме

- Особенности правового режима квартир коммунального заселения

- Объект права частной формы собственности на землю это

- К какому типу собственности относятся следующие объекты объект всемирного природного наследия