В течении какого срока ломбард имеет право продать имущество заемщика в случае невозврата займа

Обновлено: 13.05.2024

Одним из самых глобальных изменений, которые произойдут со вступлением в силу Указа № 394, можно назвать расширение перечня разрешенных для ломбардов видов деятельности, которые получат право осуществлять комиссионную торговлю, хранить вещи и приобретать их для дальнейшей реализации, предоставлять микрозаймы гражданам под залог транспортных средств без обязанности передачи предмета залога ломбарду.

Как это планируется осуществлять?

— Это планируется осуществлять в рамках уже действующего законодательства по заключению и исполнению договоров займа без оставления предмета залога на хранение залогодержателю , договоров хранения , договоров комиссии . При необходимости в рамках приведения законодательства в соответствие с Указом № 394 может быть рассмотрен вопрос о внесении изменений и дополнений в указанные нормы ГК.

После вступления в силу можно будет оформить залог на авто и дальше ездить на нем?

— Да. Именно в этом и смысл.

При этом при оценке возможных рисков, обусловленных отсутствием во владении заимодавца (ломбарда) предмета залога (транспортного средства), ломбардам следует учитывать, что согласно нормам Указа № 539 ”О реестре движимого имущества, обремененного залогом“ приоритет залогодержателя (право залогодержателя на получение удовлетворения из стоимости принадлежащего залогодателю движимого имущества, обремененного залогом, преимущественно перед другими залогодержателями, имеющими право на получение удовлетворения из стоимости данного имущества), определяется по очередности внесения информации в указанный реестр.

В настоящее время банки практикуют выдачу кредита под залог автомобиля, чем тогда отношения между ломбардом и физическим лицом, оставившем в залог автомобиль ломбарду, будут отличаться от кредитных?

— Отличие кредита и займа есть и остается. Они определяются отнюдь не фактором оставления или неоставления предмета залога на хранение залогодержателю. Это вытекает из содержания договоров займа и кредита . Кроме того, банки практикуют в основном залог авто, на покупку которого и выдается кредит, суть же залога под авто в деятельности ломбардов — это залог уже имеющегося у физического лица автомобиля. В настоящее время это также практикуется, но автомобиль остается на стоянке ломбарда, что требует дополнительных затрат на оплату стоянки. Мы предполагаем, что теперь в этом не будет необходимости, либо она будет возникать реже.

Что если авто, находящееся в залоге у ломбарда, попадет в ДТП, предусмотрена ли страховка?

— Ломбард обязан страховать в пользу залогодателя за свой счет принятые в залог вещи по стоимости, устанавливаемой в соответствии с ценами на вещи такого же рода и качества, обычно устанавливаемыми в торговле в момент их принятия в залог . Соответственно, если автомобиль не принят (то есть не передан во владение (на хранение) залогодержателя), то ломбард страховать не будет. В случае ДТП действует другое законодательство, в том числе в части страхования.

Вместе с тем вопросы страхования имущества в случае оставления его во владении и пользовании заемщика могут быть при необходимости дополнительно урегулированы в рамках приведения законодательства в соответствие с Указом № 394.

Как сообщается на сайте Нацбанка: Указ № 394, в частности, направлен на дальнейшее снижение долговой нагрузки на потребителей услуг микрофинансовых организаций путем ограничения суммы процентов и неустойки, которые могут быть начислены по договорам микрозайма. Максимальный размер процентов за весь период пользования денежными средствами не может превышать двукратный размер основного долга, а неустойка (штраф, пени) за нарушение условий договора — половину размера основного долга.

Уже сегодня ломбарды задаются вопросами: за какой период эти проценты могут быть начислены? Например, периодом фактического пользования займом считается период с даты предоставления микрозайма до даты его возврата включительно или реализации ломбардом в установленном законодательством порядке движимого имущества, предназначенного для личного, семейного или домашнего использования, которым обеспечено исполнение обязательств по договору микрозайма (п. 22 Положения о порядке осуществления микрофинансовой деятельности). Правильно ли мы понимаем, что проценты начисляются реально до момента реализации предмета залога, а не на тот срок, на который договор микрозайма заключен. Означает ли это, что договор пролонгируется еще на 30 дней — на так называемый льготный период?

— Проценты, как и прежде, будут начисляться в порядке, установленном в договоре. При этом ломбарды будут вправе начислять проценты в течение месяца после наступления дня возврата суммы микрозайма (так называемый льготный месяц), но начисление процентов прекратится, если их сумма превысит двукратный размер микрозайма, а неустойка (если предусмотрена договором) — половину суммы микрозайма.

Ограничение по суммам процентов и неустойки, которые могут быть начислены по договорам микрозайма, коснется всех договоров микрозайма, в том числе заключенных до момента вступления в силу Указа № 394.

При этом месячный срок хранения имущества нельзя назвать пролонгацией. Пролонгация — это увеличение срока по соглашению сторон в рамках дополнительного соглашения либо в рамках условий, предусмотренным договором (например, в случае уплаты заемщиком процентов по микрозайму). Между тем гарантию, предоставленную ГК, заключающуюся в том, что залог не будет реализован, нельзя назвать соглашением сторон.

Согласно п. 21 Положения о порядке осуществления микрофинансовой деятельности сумма обязательства заемщика перед микрофинансовой организацией включает, помимо прочего, сумму процентов за пользование микрозаймом за период фактического его использования. Период же фактического пользования включает не только сам срок пользования займа, но и срок, необходимый микрофинансовой организации для реализации заложенного имущества. А как в настоящее время, до вступления в силу Указа № 394, определяется срок фактического пользования микрозаймом?

— В случае если заемщик погасил обязательство, то фактический срок пользования — это срок с момента заключения договора (передачи денег) до момента погашения обязательства (проценты за первый и последний день — по усмотрению сторон договора).

В случае реализации залога до вступления в силу Указа № 394 действует ч. 5 п. 5 ст. 339 ГК (см. прекращение обязательств заемщика после реализации предмета залога).

Вместе с тем именно в связи с возникавшими на практике вопросами об исчислении периода фактического пользования микрозаймом и было принято решение о включении в Указ № 394 разъясняющих норм.

Основные положения Указа № 394 вступают в силу через шесть месяцев после его официального опубликования. Это время дается Нацбанку и Совмину для приведения актов законодательства в соответствие с принятым документом.

Должник продал имущество до обращения на него взыскания: как действовать кредитору?

Выиграть судебный процесс – задача, безусловно, сложная. Но зачастую гораздо сложнее бывает добиться реального исполнения судебного акта. Недобросовестные должники нередко пытаются сделать взыскание по судебному акту невозможным. Например, отчуждают то имущество, на которое было возможно обращение взыскания. В таких случаях кредитор может использовать несколько инструментов для возврата выведенных активов. Рассмотрим некоторые из них.

- Должник может скрыть имущество от взыскания, заключая сделки с дружественными контрагентами. Одним из способов возврата такого имущества является признание такой сделки недействительной как мнимой. Данный способ применим, если иной способ защиты нарушенного права законом не предусмотрен и его защита возможна лишь путем применения последствий недействительности ничтожной сделки.[1]

Высшие судебные инстанции неоднократно указывали, что сделки, заключенные с целью избежать возможного обращения взыскания на принадлежащее должнику имущество, могут быть признаны мнимыми.[2]

Несмотря на то, что кредитор в данном случае не является стороной договора, право оспаривать подобную сделку за ним сохраняется.[3] Это обусловлено тем, что кредитор праве получить удовлетворение своих требований к должнику, в том числе путем обращения взыскания на имущество должника, которое должно направляться на погашение реальных, а не мнимых обязательств.[4]

Согласно п. 1 ст. 181 ГК РФ в случае предъявления иска лицом, не являющимся стороной сделки, течение срока исковой давности по указанным требованиям начинается со дня со дня, когда это лицо узнало или должно было узнать о начале ее исполнения, т.е. значение будет иметь субъективный фактор: момент осведомленности кредитора.

По правилам ст. 170 ГК РФ сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

Фиктивность мнимой сделки заключается в том, что у сторон нет цели достигнуть заявленных результатов. Установление факта того, что в намерения сторон на самом деле не входили возникновение, изменение, прекращение гражданских прав и обязанностей, обычно порождаемых такой сделкой, является достаточным основанием для признания сделки ничтожной.[5]

При этом наличие формального исполнения по сделке не препятствует квалификации ее как мнимой.[6] Так, например, должник может заключить договоры купли-продажи с дружественным контрагентом и составить акты о передаче соответствующего имущества, однако контроль над имуществом сохранится за должником. В таком случае суд может признать договор купли-продажи мнимой сделкой.[7] Иногда должник может создать видимость законности владения отчужденной дружественному контрагенту вещи. Например, должник и контрагент могут заключить договор аренды, согласно которому проданная вещь передается должнику за минимальную плату. Данное обстоятельство также может помочь кредитору доказать мнимость сделки.[8]

Следует иметь в виду, что если должник и дружественный ему кредитор для вида осуществили регистрацию перехода права собственности на недвижимое имущество, подлежащее взысканию в пользу кредитора, это не препятствует квалификации такой сделки как ничтожной на основании ст. 170 ГК РФ.[9]

Факт расхождения волеизъявления с волей устанавливается судом путем анализа фактических обстоятельств, подтверждающих реальность намерений сторон. Обстоятельства устанавливаются на основе оценки совокупности согласующихся между собой доказательств. Доказательства, обосновывающие требования и возражения, представляются в суд лицами, участвующими в деле, и суд не вправе уклониться от их оценки (ст. ст. 65, 168, 170 АПК РФ).[10]

Доказать мнимость сделки помогут также следующие обстоятельства:

- имущество осталось в месте его первоначального фактического нахождения;

- должник сохранил контроль продавца над отчужденной вещью;

- экономическая невозможность контрагента покупки спорного имущества;

- отсутствие экономической целесообразности в заключении спорной сделки;

- невыгодные для продавца условия об отсрочке либо рассрочке платежа и т.д.

Что касается распределения бремени доказывания по данным спорам, доказывание отсутствия у сторон намерения создать соответствующие правовые последствия, в основном, лежит на заявителе (ст. 65 АПК РФ). Однако иногда суды указывают, что доказывание отсутствия такого обстоятельства не может быть возложено исключительно на сторону спора, заявившую о мнимости сделки.[11]

Таким образом, поскольку мнимая сделка никаких правовых последствий не влечет, кредитор сможет обратить взыскание на спорное имущество по обязательствам должника.

- Признать сделку по отчуждению имущества должника недействительной можно также и на основании ст. 10 и ст. 168 ГК РФ.

Иногда сделка должника не подпадает под признаки мнимой, поскольку намерение создать соответствующие правовые последствия у сторон имеются. В таком случае кредитор может воспользоваться правилами ГК РФ о недействительности сделки, нарушающей требования закона. При этом, кредитору необходимо будет доказать недобросовестность сторон сделки.

Согласно п. 1 ст. 168 ГК РФ сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

Статья 10 ГК РФ предусматривает, что не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Злоупотребление правом при совершении сделки нарушает запрет, установленный статьей 10 ГК РФ, поэтому такая сделка признается недействительной на основании статей 10 и 168 ГК РФ.

На возможность признания сделки, направленной на сокрытие имущества от взыскания, недействительной на основании статей 10 и 168 ГК РФ указал также Верховный Суд РФ.[12]

Кредитор в таком случае может сослаться на то право (законный интерес), защита которого будет обеспечена в результате оспаривания сделки, а именно: возможность исполнения судебного акта о взыскании.

Так, например, случаи, когда должник в ходе исполнения вступившего в законную силу судебного акта продает все принадлежащее ему недвижимое имущество в отсутствие равенства встречного предоставления, могут быть признаны злоупотреблением правом.[13] В данных обстоятельствах, когда удовлетворение требований кредитора становится невозможным, последний вправе обратиться с заявлением о признании сделки недействительной на основании статей 10 и 168 ГК РФ.

Следует иметь в виду, что, если в отношении должника уже открыто исполнительное производство, то правом оспорить сделку, имеющую собой цель сокрытия имущества от взыскания, наделен и судебный пристав-исполнитель.[14]

Судебный пристав-исполнитель, как и кредитор, имеет законный интерес в признании недействительными подобных сделок должника. Данный интерес обусловлен обязанностью пристава-исполнителя совершить действия, направленные на принуждение должника исполнить судебный акт.

- Одним из способов обеспечения интересов кредитора может служить банкротство должника.

Данный способ применим в случае, если размер требований кредитора превышает триста тысяч рублей, и должник не исполняет обязательства более трех месяцев[15].

В таком случае при условии предварительного опубликования соответствующего намерения на ЕФРСБ, кредитор вправе обратиться в арбитражный суд с заявлением о признании должника банкротом.

Конечно, данный способ сопряжен с множество минусов, главные их которых – это длительность банкротных процедур и возможное участие иных кредиторов, совокупный размер требований которых не позволит рассчитывать на адекватное погашение долга.

Однако банкротство должника позволяет кредитору воспользоваться многими механизмами, недоступными в условиях ординарных правоотношений.

Так, одним из механизмов возврата имущества должника для последующего погашения требований кредитора может стать оспаривание сделок должника-банкрота. Помимо общих оснований для оспаривания сделок (ст. 10, ст. 168 ГК РФ), кредитор может воспользоваться нормами ст. 61.2, 61.3 Закона о банкротстве. Кредитор может оспорить подозрительные сделки должника, а также сделки, совершенные с предпочтением. При успешном использовании данных институтов, имущество, принадлежащее должнику, вернется в конкурсную массу, а требования кредитора впоследствии будут удовлетворены.

Кредитор может оспорить:

- Подозрительную сделку с неравноценным встречным исполнением (п. 1 ст. 61.2 Закона о банкротстве).

- Неравноценными признаются сделки, цены которых существенно отличаются от цен, устанавливаемых в аналогичных обстоятельствах, а также сделки, цена которых не соответствует рыночным ценам.

- Подозрительную сделку, совершенную в целях причинения вреда имущественным правам кредиторов (п. 2 ст. 61.2 Закона о банкротстве).

- Под таким вредом понимается уменьшение стоимости или размера имущества должника и/или увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества.

- Сделку, влекущую за собой оказание предпочтения одному из кредиторов перед другими кредиторами (ст. 61.3 Закона о банкротстве).

А) Часто встречаются случаи, когда должник в целях сокрытия имущества от взыскания отчуждает имущество дружественному контрагенту по существенно заниженной цене. В таком случае сделку можно признать недействительной как неравноценную.

Неравноценные сделки могут быть признаны недействительными в случае совершения их в течение одного года до принятия заявления о признании банкротом или после принятия указанного заявления.

В случае оспаривания неравноценной сделки, предметом которой является недвижимое имущество, для определения периода подозрительности правовое значение имеет момент государственной регистрации перехода права собственности на объект недвижимости, а не дата заключения договора.[16]

Для того чтобы оспорить неравноценную сделку при банкротстве достаточно двух условий: соответствия периоду подозрительности в один год и неравноценного встречного исполнения обязательств другой стороной сделки.

Таким образом, для кредитора оспаривание неравноценной сделки не грозит особыми сложностями в доказывании и является эффективным инструментом для удовлетворения своих требований.

Б) Если должник совершил сделку лишь для сокрытия имущества от обращения взыскания, то есть в целях причинения вреда имущественным правам кредитора, то такая сделка может быть оспорена по п. 2 ст. 61.2 Закона о банкротстве.[17] Оспорить сделку можно, если она совершена в течение трех лет до принятия заявления о признании должника банкротом.

При этом сделка будет признана недействительной, если другая сторона сделки знала о противоправной цели должника к моменту совершения сделки. Такое знание предполагается, если сторона сделки признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника, либо о признаках неплатежеспособности или недостаточности имущества должника. В данном случае осведомленность стороны можно подтвердить публикацией соответствующих сведений на ЕФРСБ: если не доказано иное, любое лицо должно было знать о том, что введена соответствующая процедура банкротства, а значит, и о том, что должник имеет признаки неплатежеспособности.[18]

Кредитору при оспаривании сделок для успешного возврата имущества, подлежащего взысканию, следует обезопасить себя от возможного последующего отчуждения спорного имущества по цепочке сделок.

Для достижения указанной цели кредитор может обратиться в суд с заявлением о принятии обеспечительных мер. Обеспечительные меры принимаются в случаях, когда непринятие этих мер может затруднить или сделать невозможным исполнение судебного акта, а также в целях предотвращения причинения значительного ущерба заявителю (ч. 2 ст. 90 АПК РФ). Перечень обеспечительных мер открытый. Кредитор, к примеру, может ходатайствовать перед судом о запрещении должнику совершать сделки с предметом спора, о наложении ареста на денежные средства должника, о передаче спорного имущества на хранение третьему лицу. Однако статистика удовлетворения ходатайств о принятии арбитражными судами обеспечительных мер неутешительная. Согласно данным Судебного департамента при Верховном Суде РФ за 2017 г. удовлетворено менее трети заявлений о принятии обеспечительных мер.[19]

Еще одним инструментом для недопущения перепродажи спорного имущества по цепочке сделок является внесение записей в Росреестр. В случае, когда речь идет о недвижимости, кредитор, к примеру, может принять меры для внесения в Росреестр записи о том, что объект недвижимого имущества находится в споре. В дальнейшем это может помочь в доказывании недобросовестности контрагентов по сделке.

Таким образом, продажа должником имущества не делает взыскание невозможным. Законодательство предусматривает различные способы возврата имущества кредитору. Выбор конкретного способа зависит от того, каким именно образом должник скрыл имущество от взыскания, а также от задач, преследуемых кредитором.

[2] Определение Верховного Суда РФ от 05.06.2012 по делу N 11-КГ12-3, Постановление Президиума ВАС РФ от 22.03.2012 N 6136/11 по делу N А60-29137/2010-С5

[4] Постановление ФАС Московского округа от 10.05.2007, 17.05.2007 N КГ-А40/3784-07 по делу N А40-78420/06-10-154

[5] Определение Верховного Суда РФ от 25.07.2016 по делу N 305-ЭС16-2411, А41-48518/2014

[7] Постановление Президиума ВАС РФ от 22.03.2012 N 6136/11 по делу N А60-29137/2010-С5

[8] Постановление Арбитражного суда Волго-Вятского округа от 13.11.2017 N Ф01-4713/2017 по делу N А29-11781/2016

[10] Определение Верховного Суда РФ от 25.07.2016 по делу N 305-ЭС16-2411, А41-48518/2014

[11] Постановление Арбитражного суда Северо-Западного округа от 18.11.2015 N Ф07-1577/2015 по делу N А56-21676/2014, Постановление Арбитражного суда Московского округа от 05.07.2016 N Ф05-8607/2016 по делу N А40-134904/2015, Постановление Арбитражного суда Северо-Западного округа от 25.07.2017 N Ф07-6316/2017, Ф07-6318/2017 по делу N А56-19356/2014

[14] Определение Верховного Суда РФ от 18.04.2017 № 77-КГ17-7

[15] П. 2 ст. 3, п. 2 ст. 6 Закона о банкротстве

[16] Определение Верховного Суда РФ от 11.01.2017 № 309-ЭС16-13732(2) по делу N А71-83/2014

[17] Постановление Арбитражного суда Уральского округа от 22.12.2016 N Ф09-10866/16 по делу N А07-22918/2015

Одним из самых глобальных изменений, которые произойдут со вступлением в силу Указа № 394, можно назвать расширение перечня разрешенных для ломбардов видов деятельности, которые получат право осуществлять комиссионную торговлю, хранить вещи и приобретать их для дальнейшей реализации, предоставлять микрозаймы гражданам под залог транспортных средств без обязанности передачи предмета залога ломбарду.

Как это планируется осуществлять?

— Это планируется осуществлять в рамках уже действующего законодательства по заключению и исполнению договоров займа без оставления предмета залога на хранение залогодержателю , договоров хранения , договоров комиссии . При необходимости в рамках приведения законодательства в соответствие с Указом № 394 может быть рассмотрен вопрос о внесении изменений и дополнений в указанные нормы ГК.

После вступления в силу можно будет оформить залог на авто и дальше ездить на нем?

— Да. Именно в этом и смысл.

При этом при оценке возможных рисков, обусловленных отсутствием во владении заимодавца (ломбарда) предмета залога (транспортного средства), ломбардам следует учитывать, что согласно нормам Указа № 539 ”О реестре движимого имущества, обремененного залогом“ приоритет залогодержателя (право залогодержателя на получение удовлетворения из стоимости принадлежащего залогодателю движимого имущества, обремененного залогом, преимущественно перед другими залогодержателями, имеющими право на получение удовлетворения из стоимости данного имущества), определяется по очередности внесения информации в указанный реестр.

В настоящее время банки практикуют выдачу кредита под залог автомобиля, чем тогда отношения между ломбардом и физическим лицом, оставившем в залог автомобиль ломбарду, будут отличаться от кредитных?

— Отличие кредита и займа есть и остается. Они определяются отнюдь не фактором оставления или неоставления предмета залога на хранение залогодержателю. Это вытекает из содержания договоров займа и кредита . Кроме того, банки практикуют в основном залог авто, на покупку которого и выдается кредит, суть же залога под авто в деятельности ломбардов — это залог уже имеющегося у физического лица автомобиля. В настоящее время это также практикуется, но автомобиль остается на стоянке ломбарда, что требует дополнительных затрат на оплату стоянки. Мы предполагаем, что теперь в этом не будет необходимости, либо она будет возникать реже.

Что если авто, находящееся в залоге у ломбарда, попадет в ДТП, предусмотрена ли страховка?

— Ломбард обязан страховать в пользу залогодателя за свой счет принятые в залог вещи по стоимости, устанавливаемой в соответствии с ценами на вещи такого же рода и качества, обычно устанавливаемыми в торговле в момент их принятия в залог . Соответственно, если автомобиль не принят (то есть не передан во владение (на хранение) залогодержателя), то ломбард страховать не будет. В случае ДТП действует другое законодательство, в том числе в части страхования.

Вместе с тем вопросы страхования имущества в случае оставления его во владении и пользовании заемщика могут быть при необходимости дополнительно урегулированы в рамках приведения законодательства в соответствие с Указом № 394.

Как сообщается на сайте Нацбанка: Указ № 394, в частности, направлен на дальнейшее снижение долговой нагрузки на потребителей услуг микрофинансовых организаций путем ограничения суммы процентов и неустойки, которые могут быть начислены по договорам микрозайма. Максимальный размер процентов за весь период пользования денежными средствами не может превышать двукратный размер основного долга, а неустойка (штраф, пени) за нарушение условий договора — половину размера основного долга.

Уже сегодня ломбарды задаются вопросами: за какой период эти проценты могут быть начислены? Например, периодом фактического пользования займом считается период с даты предоставления микрозайма до даты его возврата включительно или реализации ломбардом в установленном законодательством порядке движимого имущества, предназначенного для личного, семейного или домашнего использования, которым обеспечено исполнение обязательств по договору микрозайма (п. 22 Положения о порядке осуществления микрофинансовой деятельности). Правильно ли мы понимаем, что проценты начисляются реально до момента реализации предмета залога, а не на тот срок, на который договор микрозайма заключен. Означает ли это, что договор пролонгируется еще на 30 дней — на так называемый льготный период?

— Проценты, как и прежде, будут начисляться в порядке, установленном в договоре. При этом ломбарды будут вправе начислять проценты в течение месяца после наступления дня возврата суммы микрозайма (так называемый льготный месяц), но начисление процентов прекратится, если их сумма превысит двукратный размер микрозайма, а неустойка (если предусмотрена договором) — половину суммы микрозайма.

Ограничение по суммам процентов и неустойки, которые могут быть начислены по договорам микрозайма, коснется всех договоров микрозайма, в том числе заключенных до момента вступления в силу Указа № 394.

При этом месячный срок хранения имущества нельзя назвать пролонгацией. Пролонгация — это увеличение срока по соглашению сторон в рамках дополнительного соглашения либо в рамках условий, предусмотренным договором (например, в случае уплаты заемщиком процентов по микрозайму). Между тем гарантию, предоставленную ГК, заключающуюся в том, что залог не будет реализован, нельзя назвать соглашением сторон.

Согласно п. 21 Положения о порядке осуществления микрофинансовой деятельности сумма обязательства заемщика перед микрофинансовой организацией включает, помимо прочего, сумму процентов за пользование микрозаймом за период фактического его использования. Период же фактического пользования включает не только сам срок пользования займа, но и срок, необходимый микрофинансовой организации для реализации заложенного имущества. А как в настоящее время, до вступления в силу Указа № 394, определяется срок фактического пользования микрозаймом?

— В случае если заемщик погасил обязательство, то фактический срок пользования — это срок с момента заключения договора (передачи денег) до момента погашения обязательства (проценты за первый и последний день — по усмотрению сторон договора).

В случае реализации залога до вступления в силу Указа № 394 действует ч. 5 п. 5 ст. 339 ГК (см. прекращение обязательств заемщика после реализации предмета залога).

Вместе с тем именно в связи с возникавшими на практике вопросами об исчислении периода фактического пользования микрозаймом и было принято решение о включении в Указ № 394 разъясняющих норм.

Основные положения Указа № 394 вступают в силу через шесть месяцев после его официального опубликования. Это время дается Нацбанку и Совмину для приведения актов законодательства в соответствие с принятым документом.

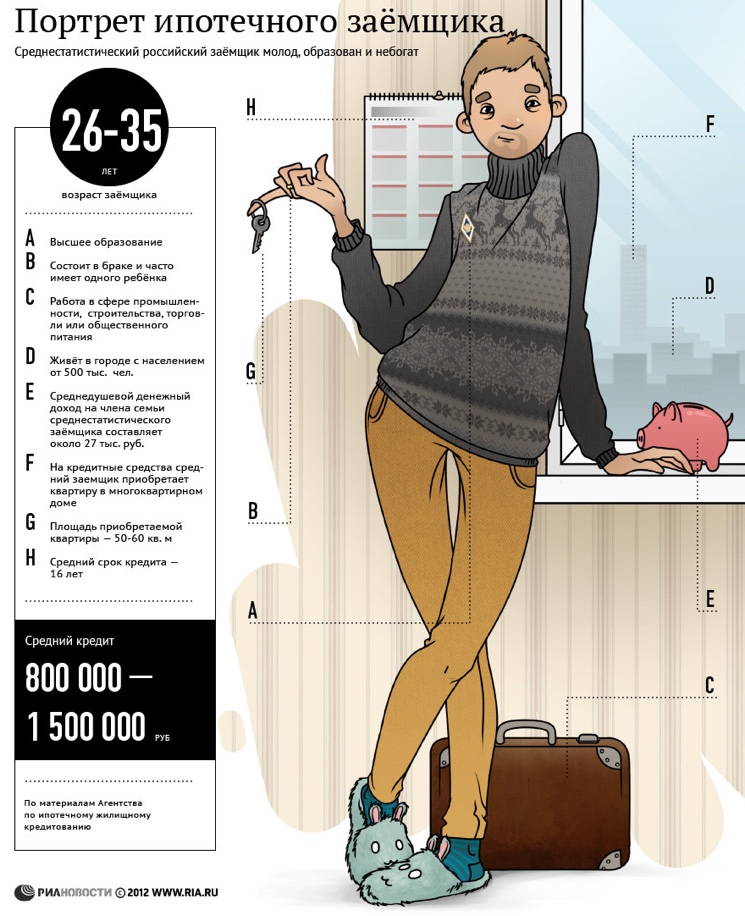

Ипотека

Если должник не выполняет свои обязательства по кредитному договору, то банк может начать процедуру обращения взыскания на имущество, которое находится в залоге, как один из предусмотренных законом метод защиты своих финансовых интересов.

В этой публикации мы подробно разберем, во-первых, что представляет и каков порядок обращения взыскания на имущество должника, находящееся в залоге банка; а во-вторых выясним, в каких случаях должник по закону имеет право не выполнять обязательства, взятые на себя ранее при подписании кредитного договора.

Когда производится обращение взыскания на имущество должника?

В кредитной практике возникает множество ситуаций, когда должник ненадлежащим образом исполняет взятые на себя обязательства, поэтому на законодательном уровне в целях защиты прав кредитора и защиты его интересов была предусмотрена возможность обращения взыскания на имущество должника, находящееся в залоге (Статья 237 ГК РФ).

Однако, в соответствии со ст. 348 Гражданского кодекса предусматривается, что обращение взыскания на имущество должника нельзя применить в том случае, если нарушение должником обязательств было незначительным, а размер требований держателя кредита по факту не сопоставим со стоимостью имущества. Данная статья защищает заемщика невзирая на тот факт, что по сути он является виновным в невыполнении возложенных на него обязательств, при этом ряд условий должны быть соблюдены:

- Должник просрочил выплату по обязательству на срок, не превышающий три месяца;

- Сумма задолженности меньше 5 процентов от стоимости находящегося в залоге имущества, например, залоговая квартира стоит 1 000 000 рублей, а задолженность должника составляет всего 49 000 рублей, что меньше 5% (50000 рублей).

Как происходит оценка заложенного имущества должника?

Порядок обращения взыскания на имущество должника, находящееся в залоге, подразумевает три этапа оценки стоимости залогового имущества, которые начинаются еще с момента подписания кредитного договора:

- Определение среднерыночной стоимости имущества (движимого или недвижимого) при подписании договор кредитования.

- Определение залоговой стоимости имущества должника (оценка производится по внутренним банковским инструкциям, так как на законодательном уровне методика расчета залоговой стоимости не предусмотрена).

- Определение цены, которую можно получить после реализации имущества должника на торгах. В данном случае при определении залоговой стоимости имущества будет учитываться еще и уровень инфляции и динамика цен.

В каждом конкретном случае, вне зависимости от типа имущества, находящегося в залоге, держатель кредита прибегает к помощи либо сторонних оценщиков, либо собственных специалистов.

Обращение взыскания на заложенное имущество по кредитному договору

Многие российские граждане пользовались кредитные средствами банка под залог имущества, и порой это вызывало некоторые проблемы. Чаще всего залогом выступает автомобиль или недвижимое имущество в виде квартиры или загородного дома. Предлагаем подробно ознакомиться с действиями банковских сотрудников в случае непогашения кредита должником.

Если заемщик (или его поручитель) не вносит очередной платеж три месяца подряд, либо более трех раз за год допускает просрочки, то банк имеет право обратить взыскание на заложенное имущество, независимо от того, что сумма просрочки может быть несущественной. Есть два пути выхода из сложившейся ситуации:

- Внесудебный, когда стороны встречаются и оговаривают порядок погашения задолженности. Это может быть рассрочка, продление срока выполнения обязательства, реструктуризация долга, рефинансирование и тд;

- Подача банком искового заявления в суд. Запускается процедура обращения взыскания на заложенное имущество заемщика.

Ситуации бывают разные, но основные условия сделки прописаны в кредитном договоре, который перед подписанием следует для начала внимательно изучить. Если в документе участниками сделки оговорено условие о том, что стороны будут решать возникшие разногласия без обращения в суд, то сотрудники банка первоначально будут использовать именно этот путь выхода из проблемной ситуации.

Заостряем ваше внимание, что на законодательном уровне были зафиксированы определенные ограничения по обращению взыскания на имущество должника, так в случае, когда находящаяся в залоге недвижимость является единственным жильем должника, принадлежащим ему на правах собственности, то решение вопроса об обращении взыскания на заложенное имущество возможно лишь через суд.

Давайте разберемся, какой последовательности придерживается банк при использовании внесудебного порядка обращения взыскания на имущество должника, находящееся в залоге:

- Первоначально ведется работа с должником. Его ставят в известность о сумме задолженности и сроках погашения.

- Далее ему направляется письмо о том, что процедура обращения взыскания на заложенное имущество запущена.

- Должник обязан передать банку по акту приема передачи предмет залога.

- Сотрудник банка уведомляет должника о времени и месте проведения торгов по реализации заложенного имущества.

- Если торги признаются состоявшимися, то задолженность перед банком удерживается с вырученной суммы. Также полученные от продажи залогового имущества должника деньги расходуются на выплату вознаграждения организатору торгов. Если после этих выплат остаются какие-либо средства, то они будет возвращены должнику.

- В случае если торги признаны несостоявшимися, то банк имеет право в десятидневный срок приобрести данное залоговое имущество и зачесть свои требования в сумму покупки (здесь стоит обратить внимание на стоимость, по которой банк зачтет имущество в счет долга).

- Когда банк не желает выкупать объект, находящийся в залоге, после первых несостоявшихся торгов, то через месяц по закону должны быть проведены повторные торги.

- Если же и вторые торги не увенчались успехом, банк в течение 30 дней имеет право купить заложенное имущество, но его стоимость будет на 25% ниже его стоимости на первых торгах. Если же банк отказывается от покупки и на этот раз, тогда залог прекращается.

Перед тем, как выбрать судебный порядок обращения взыскания на заложенное имущество, банк первоначально направляет должнику претензию, где указано, что в случае неисполнения должником своих обязательств, дело будет направлено в суд. После этого исковое заявление от кредитора передается в суд, который должен вынести решение об обращении взыскания задолженности на имущество должника, находящееся в залоге.

Какой порядок обращения взыскания на заложенное имущество

Когда суд вынес решение об обращении взыскания на заложенное имущество должника, держатель кредита направляет судебным приставам по своей инициативе документы. Теперь будет возбуждено исполнительное производство и дело примет следующий оборот:

- Судебный пристав, являющийся исполнителем судебного решения, должен будет взять у должника документы, требующиеся для обращения взыскания на заложенное имущество или изъять у него предмет залога (если речь идет о движимом имуществе).

- Заложенное имущество должника будет реализовано на торгах по решению суда.

На этапе реализации залогового имущества на торгах события могут развиваться следующим образом:

- Если имущество было благополучно реализовано на торгах, полученная сумма идет на погашение задолженности перед кредитором и оплату услуг устроителей аукциона. Если деньги после этого остались, они будут возвращены должнику. В случае, когда денег после реализации имущества на покрытие вышеперечисленных пунктов не хватило, то оставшийся долг будет погашен из другого имущества должника;

- Торги признаются несостоявшимися, и поэтому кредитору в течение десятидневного срока будет предложено выкупить залоговое имущество должника, включив в него имеющийся долг;

- Если кредитор отказывается от выкупа, то будут проводиться повторные торги, спустя 30 дней;

- Повторные торги признаны несостоявшимися. Кредитор получает еще одно предложение о выкупе заложенного имущество, но цена его будет на ¼ меньше суммы, заявленной на первых торгах;

- Если кредитор от покупки имущества со скидкой отказывается, то залог прекращает свое действие.

Если разобраться детально, процедура реализации имущества почти не отличается от внесудебного порядка обращения взыскания на заложенное имущество. Разница есть только одна: если используется внесудебный порядок, то вопросами реализации имущества занимается банк, а если дело рассматривалось судом, то исполнитель – судебный пристав.

Какие могут возникнуть проблемы при обращении взыскания на залоговое имущество?

Кредиторы и заемщики должны понимать, что при обращении взыскания на залоговое имущество они могут столкнуться с рядом проблем, поэтому о них надо знать заранее, чтобы вовремя предупреждать их:

На основании потенциальных проблем, приведенных выше, рекомендуется внимательно изучить текст договора залога и прочитать нормы действующего законодательства, чтобы в дальнейшем не пришлось сталкиваться с подобными сложностями.

В заключении можно отметить, что обращение взыскания на заложенное имущество является процедурой в российском законодательстве, в которой есть масса противоречий.

Хотя в нормативных правовых документах предоставлено пошаговое и детальное описание процедуры, в реальной практике кредиторам и должникам приходится сталкиваться с проблемами, которые довольно часто приходится разрешать с помощью суда.

Читайте также:

- Особенности приватизации государственной собственности в россии и их перспективы

- Как правильно оформить акт обследования квартиры

- Виды жилой недвижимости различных форм собственности

- Отчет доверительного управляющего наследственным имуществом образец заполнения

- Можно ли завещать имущество животным в сша