Ск согласие мульти имущество отказаться от страховки

Обновлено: 17.05.2024

05.06.2021 года я оформил электронный полис ОСАГО. XXX 0177234847 Страхователь и собственник я, Хачатрян Самвел Вазгенович 1955 г.р. Начало действия полиса 09.06.2021 года. В полисе я допустил техническую ошибку, указал 90 квт вместо 123 л с. В тот же день, 05.06.2021 года я заметил ошибку и отправил скан заявления на официальный сайт Согласия с просьбой внести изменения в полис и рассчитать сумму для доплаты. С сайта мне ответили что нужно обратиться в офис нашего города Липецк Зегеля 17. В офисе сказали что нужно подождать начала действия полиса и тогда они внесут изменения. 10.06.2021 я пришел в офис, сотрудник снял копии моих документов и просил ждать звонка и подьехать после того, как она внесет изменения. Через несколько дней сотрудник офиса позвонила и сказала что изменения внесены не будут, нужно расторгать договор и доплачивать за дни действия полиса.15.06.2021 года я написал еще одно обращение на официальный сайт компании с просьбой внести изменения и пересчитать сумму для доплаты. В итоге: компания Согласие в одностороннем порядке расторгли договор без выплат с формулировкой:

ДОГОВОР РАСТОРГНУТ В СООТВЕТСВИИ С ПРАВИЛАМИ ОСАГО ПО РЕШЕНИЮ АНДЕРРАЙТЕРА.

Вроде как в цивилизованной стране живем… очень сильно удивило отношение компании по к своими клиентами… которые ее выбирают…

Благодарим Вас за предоставленную информацию.

Мы вернемся с ответом по результатам проверки.

А я все жду ответа. С 23 июня.

Аналогичная ситуация 3года страховался таже машина все без изменений в июне расторгли договор в одностороннем порядке причины те же, неверно предоставлены данные лохотрон в чистом виде, придётся обращаться в прокуратуру

Да надо писать не в в ЦБ, а прокуратуру, чтобы проверили данную компанию и сажать сотрудников по все жёсткости закона!

Уважаемый автор, правильно ли мы поняли, что компания признала договор расторгнутым ошибочно и восстановила его? Если Вы получили официальный ответ на свое обращение от ЦБ, то опубликуйте его, пожалуйста, Ваш опыт будет полезен для наших читателей.

Добрый день!9 июля мне пришло уведомление от СК Согласие о восстановлении моего договора и приглашением в офис для внесения изменений. Ответ ЦБ, как будет возможность, опубликую.

Спасибо, что сообщили.

Оформили полис осаго в Согласии XXX 0180028191 от 23.06.2021г. Прислалали письмо что полис осаго аннулирован, в связи с ложными/неполными данными. Данные были указаны верно! но т.к. регион нового собственника не совпадал с пропиской предыдущего собственника, не указали гос знак. Из-за этого расторгать полис осаго?!

Как ваши дела? Вы с ними связывались, как быстро они реагируют?

Мне сегодня тоже пришло письмо счастья. Расторгли из-за отсутствия VIN и номера шасси. Но у моей машины их нет и это указано в СТС, который я отправляла им когда заключала договор. Отправила им все доки, но рассматривать их могут до месяца по закону и все это время я должна ездить без страховки из-за технической ошибки. Дурдом.

Мой сегодня расторгли вообще без адекватны причин, указали что якобы информация о регионе Эксплуатации не верна, остаётся только догадываться что не так, по телефону не поясняют, говорят пишите обращение. Чувствую динамить они будут до победного. Стоит подать на них жалобу в прокурату, а то они уже ведут себя как аферисты из девяностых.

Да, похоже. Причем, приехать в офис с документами, чтобы они вручную исправили ошибку нельзя. Раньше было можно, а теперь только через обращение. В интернете полно отзывов, что они расторгают договоры по странным причинам.

Мне полис восстановили после того, как я написал жалобу в Центробанк. Чтобы не рисковать в период когда полис не действовал, пришлось застраховать машину в другой компании. Когда полис восстановили, я предоставил полис другой компании и Согласие на этом основании уже по моей инициативе расторгли договор и вернули сумму процентов на 30 меньше, чем заплатил за их полис. Я думаю схема у них такая… аннулируют полис по причинам и без причин без возврата денег. Потом клиент месяцами бьется доказывая свою правоту. Доказал- значит молодец. Полис восстановят. А если ничего не добился, то у них остаются все ваши деньги уплаченные за страховку. Никто не спрашивает со страховых за ошибочные расторжения. Никто не учитывает процент этих ошибочных расторжений. Все как всегда у нас…

Получила сегодня такое же уведомление. Проверила на сайте, а уже месяц как полис не действителен. Они вынуждают расторгнуть с ними договор и остаток перерасчета присвоить себе?

Мне полис восстановили после того, как я написал жалобу в Центробанк. Чтобы не рисковать в период когда полис не действовал, пришлось застраховать машину в другой компании. Когда полис восстановили, я предоставил полис другой компании и Согласие на этом основании уже по моей инициативе расторгли договор и вернули сумму процентов на 30 меньше, чем заплатил за их полис. Я думаю схема у них такая… аннулируют полис по причинам и без причин без возврата денег. Потом клиент месяцами бьется доказывая свою правоту. Доказал- значит молодец. Полис восстановят. А если ничего не добился, то у них остаются все ваши деньги уплаченные за страховку. Никто не спрашивает со страховых за ошибочные расторжения. Никто не учитывает процент этих ошибочных расторжений. Все как всегда у нас…

Получила сегодня такое же уведомление. Проверила на сайте, а уже месяц как полис не действителен. Они вынуждают расторгнуть с ними договор и остаток перерасчета присвоить себе?

И у меня точно такая же история…… СК согласие обратную связь не даёт! Без объяснения причины расторгли договор.

Уведомление о расторжении договора еОСАГО

Между тем Страховщиком в ходе проведенной проверки выявлено, что при заключении договора страхования Вами сообщены ложные/неполные сведения, имеющие существенное значение для определения степени страхового риска и расчета страховой премии, а именно о территории преимущественного использования транспортного средства.

ООО «СК „Согласие“

Мне полис восстановили после того, как я написал жалобу в Центробанк. Чтобы не рисковать в период когда полис не действовал, пришлось застраховать машину в другой компании. Когда полис восстановили, я предоставил полис другой компании и Согласие на этом основании уже по моей инициативе расторгли договор и вернули сумму процентов на 30 меньше, чем заплатил за их полис. Я думаю схема у них такая… аннулируют полис по причинам и без причин без возврата денег. Потом клиент месяцами бьется доказывая свою правоту. Доказал- значит молодец. Полис восстановят. А если ничего не добился, то у них остаются все ваши деньги уплаченные за страховку. Никто не спрашивает со страховых за ошибочные расторжения. Никто не учитывает процент этих ошибочных расторжений. Все как всегда у нас…

СК согласие сами при заполнении полисов допускают ошибки, чтобы не выполнять свои обязательства. Надо на всех ресурсах писать отток как кидает СК согласие. Создадим антирекламу этим мошенникам.

Вы хоть знаете из-за каких некорректных данных они расторгли договор, а я уже месяц езжу без страховки и жду ответа по какой причине моя страховка теперь не имеет законной силы, расторгли в одностороннем порядке, а чтобы узнать на каких основаниях и кто мне возместит стоимость страховки, нужно ждать месяц, чтобы получить очередной пустословный ответ. Никогда больше не воспользуюсь из услугами

Между тем Страховщиком в ходе проведенной проверки выявлено, что при заключении договора страхования Вами сообщены ложные/неполные сведения, имеющие существенное значение для определения степени страхового риска и расчета страховой премии, а именно о территории преимущественного использования транспортного средства.

Написал претензию на сайте где приложил Заявление (О заключении договора обязательного страхования гражданской ответственности владельцев транспортного средства) от 12.06.21, где регион преимущественного использования транспортного средства указан верно!

Так как, такая надуманная причина досрочного расторжения договора носит массовый характер, то я считаю это ничто иное как Мошенничество Статья 159 УКРФ,

Вслучии если мой договор не восстановят, то я подам жалобу в Прокуратуру, и в Союз Автостраховщиков.

количество ошибочно расторгнутых полисов очень большое. Ведь все просто. Есть Центробанк и можно запросить статистику ошибок компании и применить какие то меры. Но это никому не нужно. Справляйтесь как хотите.

ЛИЦЕНЗИЮ НА ДЕЯТЕЛЬНОСТЬ ВЫДАЕТ ГОСУДАРСТВО, А КОНТРОЛЯ НИКАКОГО НЕТ. В НАШЕЙ СТАНЕ СПАСЕНИЕ УТОПАЮЩИХ ДЕЛО САМИХ УТОПАЮЩИХ. НИЧЕГО НЕ ИЗМЕНИТСЯ…

Сегодня тоже получил это письмо по почте, при чем аннулирование произошло в июле. а письмо пришло в сентябре.

Подскажите как правильно обратиться в ЦБ??

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

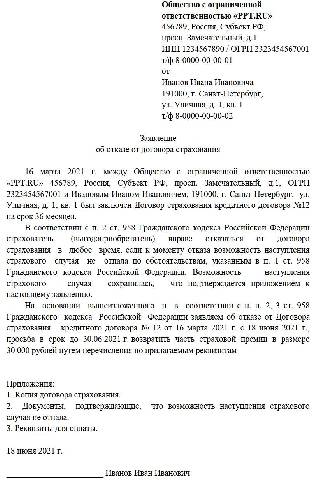

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Пределы полномочий Банка по Договору: Банк оказывает Страховой компании услуги по информированию потенциальных клиентов об условиях страхования, осуществляемого Страховой компанией, в соответствии с выбранными потенциальными клиентами программами кредитования, которые могут предусматривать страхование следующих рисков в любом сочетании:

гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества, приобретаемых заемщиками с использованием кредитных средств Банка ( далее - Имущественное страхование ) и/или

утраты недвижимого имущества, приобретенных с использованием кредитных средств Исполнителя, в результате прекращения права собственности Заемщиков на это недвижимое имущество и/или ограничения (обременения) права собственности Заемщиков на него ( далее - Титульное страхование ) и/или

жизни и здоровья заемщиков (страхование от несчастных случаев или болезней) ( далее – Личное страхование)

Виды страхования

риски, связанные с повреждением конструктивных элементов вследствие пожара, взрыва, залива, стихийных бедствий, падения летательных (космических) аппаратов, падения твердых тел, наезда транспортного средства, противоправных действий третьих лиц.

риски, связанные с прекращением и/или ограничением права собственности на приобретенную недвижимость:

- прекращение права собственности.

- ограничение (обременение) права собственности.

страхование на случай причинения вреда жизни и здоровью заемщика и созаемщиков в результате несчастных случаев и/или болезней.

Страховыми рисками по Договору являются:

- смерть, наступившая по любой причине;

- первичное установление инвалидности 1 группы в результате несчастного случая или болезни.

Как заключить договор страхования

Договор страхования вы сможете заключить и оплатить

в момент проведения ипотечной сделки.

При выдаче ипотечного кредита:

Все контакты со страховой компанией будут производиться через вашего ипотечного менеджера

Вам не придется привозить документы в страховую компанию - все необходимые документы отправит за вас сотрудник банка

Договор страхования вы сможете заключить и оплатить в момент проведения ипотечной сделки

При пролонгации договора страхования:

Счет будет заблаговременно направлен на электронный адрес, указанный вами в заявлении на страхование со стороны Страховой компании.

Оплатить страховую премию вы можете в любом банке, предварительно распечатав счёт либо через мобильное приложение ПАО РОСБАНК.

Стоимость страховых услуг *

Тарифы по каждому договору устанавливаются Страховой компанией индивидуально на основе анализа документов по объекту недвижимости, документов и сведений о застрахованном лице.

от страховой суммы в год

от страховой суммы в год

страхование титула собственности

от страховой суммы в год

* Страховая компания имеет право по результатам анализа степени риска при заключении отдельных договоров страхования применять поправочные коэффициенты к страховым тарифам и индивидуальные условия страхования.

Лицензии на осуществление страхования:

129110, г. Москва, ул. Гиляровского, д. 42

129110, г. Москва, ул. Гиляровского, д. 42.

Обращение направляется в письменной форме на бумажном носителе или в виде электронного документа по адресу Страховой компании, указанному ниже.

Помимо обращения в Страховую компанию для урегулирования вопроса вы вправе также обратиться:

Дополнительная услуга (договор страхования) носит долгосрочный характер, влечет финансовые расходы по оплате за ее предоставление на весь срок действия основной банковской услуги (кредит): страховая премия уплачивается ежегодными платежами.

При неуплате очередного страхового взноса договор страхования может быть расторгнут в установленном законодательством порядке. В случае наступления события, имеющего признаки страхового случая, после расторжения договора страхования страховая выплата не осуществляется.

В случае отказа от договора страхования, расторжения договора страхования, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

Возврат уплаченной страховой премии по Договору страхования в случае досрочного исполнения обязательства по кредиту или в других случаях, предусмотренных действующим законодательством Российской Федерации и нормативными актами Банка России, может быть не предусмотрен договором, что может привести к невозможности возврата внесенной страховой премии.

Договор страхования является дополнительной самостоятельной услугой, предоставляемой Страховой компанией, вы вправе отказаться от ее получения, либо дать согласие на ее получение. Оказание Банком основной банковской услуги (кредит) не обусловливается приобретением дополнительной финансовой услуги (Договор страхования).

при выборе программы, не предусматривающей страхование риска причинения вреда жизни и потери трудоспособности, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе программы, не предусматривающей страхование риска прекращения права собственности на недвижимость, обременения (ограничения) права собственности на недвижимость правами третьих лиц, процентная ставка по кредиту выше базовой величины на 1%;

при выборе программы, не предусматривающей страхование рисков утраты и повреждения недвижимого имущества, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе двух и более вышеперечисленных программ надбавки к процентной ставке суммируются.

Кроме того, вы вправе отказаться от договора страхования и расторгнуть договор в следующем порядке:

В случае, если Страхователь отказался от Договора в течение 14 (Четырнадцати) календарных дней со дня его заключения и до даты возникновения обязательств Страховщика по заключенному Договору (далее – дата начала действия страхования), уплаченная страховая премия подлежит возврату Страхователю в полном объеме.

Страховщик в течение 10 (Десяти) рабочих дней, следующих за днем получения от Страхователя заявления об отказе от Договора, возвращает Страхователю уплаченную сумму страховой премии (взноса) в полном размере.

В случае, если Страхователь отказался от Договора в течение 14 (Четырнадцати) календарных дней со дня его заключения, но после даты начала действия страхования, Страховщик при возврате уплаченной страховой премии удерживает ее часть пропорционально сроку действия Договора, прошедшему с даты начала действия страхования до даты прекращения действия Договора.

Страховщик в течение 10 (Десяти) рабочих дней, следующих за днем получения от Страхователя заявления об отказе от Договора, возвращает Страхователю уплаченную страховую премию в размере, исчисляемом путем вычитания из уплаченной суммы страховой премии той части суммы страховой премии, которая пропорциональна времени, в течение которого действовало страхование.

При этом, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

При отказе от договора страхования в течение 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в полном объеме.

Заявление о описание порядка расторжения выложено на нашем сайте, доступно по ссылке.

При отказе от договора страхования по истечении 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в следующем размере:

В случае отказа Страхователя от Договора страхования по истечении 14 календарных дней с даты заключения договора в период действия обязательств по Кредитному договору возврат страховой премии не производится.

2 В случае невозможности внесудебного урегулирования спора вы вправе обратиться за защитой нарушенных прав в суд.

Страховка жизни по автокредиту в нашей стране обязательной не является. Это главное, что нужно знать любому, кто решил приобрести автомобиль в кредит. Банк может, воспользовавшись некоторыми лазейками в законе заставить вас купить КАСКО. Но страхование жизни и здоровья — дело личное и добровольное. И если вы хотите отказаться от навязанной страховки, а вам не дают, это серьезный повод для обращения к юристу.

Конечно, кредитные организации пытаются представить все так, будто страхование жизни выгодно самому клиенту. В этом есть доля правды. Если с вами что-то случится, кредит будет выплачивать ваша страховая компания, а не родственники. Но, к счастью, случаи, когда страхование жизни действительно кому-то пригодилось, единичны.

Зачем нужна эта страховка?

На самом деле, это выгодно банку, который хочет застраховать кредит. В случае невыплаты кредитор ничего не потеряет. И страховщик тоже получит свою выгоду. Однако в ст. 935 Гражданского Кодекса РФ прописано: страхование жизни может быть только добровольным. Можно сослаться на эту статью, если вас принуждают оформить страховку по автокредиту.

Хуже, если вы уже подписали договор, где мелким шрифтом прописано согласие на страхование. В суде вы никогда не докажете, что поставили подпись не добровольно.

Сколько стоит страхование жизни?

Закон не устанавливает максимальную стоимость страховки жизни по автокредиту. Поэтому на цену влияет множество факторов:

- размер предполагаемой компенсации;

- срок действия полиса (чем меньше, тем дешевле);

- возраст, пол и род занятий заемщика (например, военный после 40 лет попадает в группу риска из-за возможных проблем со здоровьем и опасной работы);

- состояние здоровья страхователя.

Фактически, стоимость полиса на 95% определяется размером предполагаемой компенсации. Проценты, которые к ней плюсуются, не так значимы.

Можно ли отказаться от страховки?

До 2016 года способов отказаться от страхования было немного. Можно было настоять на своем, прежде чем подписывать документы. Однако в этом случае кредитные организации обычно повышали процентную ставку. И с их стороны это было законно.

Некоторые, оформляя автокредит, договаривались с банком об аннулировании страховки жизни в случае досрочного погашения кредита. Иногда даже этот пункт включался в договор.

Отказ от страховки по новым правилам

Согласно этому указанию, потребитель мог отказаться от страхования жизни в течение 5 дней после заключения договора. А через три года вступили в силу поправки к закону, и срок был продлен до 14 дней. Как этим можно воспользоваться?

Предположим, что менеджер автосалона уговорил вас оформить страховку жизни по автокредиту, и вы согласились на договор страхования. А через пару дней радость от приобретения новенького авто прошла, и вы решили отказаться от страховки. Это возможно? Да. У вас есть 2 недели, чтобы написать заявление, приложив к нему:

- копию договора;

- квитанцию или чек об уплате страховых взносов;

- копию паспорта.

Так должно быть по закону. Но, по факту, вовремя вы подали заявление или нет, ждать все равно придется не меньше месяца.

Как правильно написать заявление?

Выше мы говорили о том, что для отказа от страховки жизни нужно написать заявление. Многие источники говорят о том, что его можно составить в свободной форме. Но с учетом бюрократизма, процветающего в подобных организациях, лучше сделать все по образцу, а он выглядит так:

Конечно, страховая компания может выдать свой образец. Но если его нет, лучше оформлять по такому шаблону.

Как вернуть страховку при досрочном погашении кредита?

Нередки случаи, когда страховые компании отказываются возвращать страховку при досрочном погашении автокредита — особенно, если такое условие не прописано в договоре. В этом случае нужно обратиться к страховщику с требованием о возврате денег. Для этого нужно предоставить:

- Заявление в 2 экземплярах (как его оформить, мы писали выше).

- Копию кредитного договора.

- Справку о полном погашении кредита (выдают в банке).

- Паспорт.

На одном экземпляре заявления принимающая сторона должна поставить отметку о получении. Обратите внимание, что обратиться нужно именно в страховую компанию, а не в кредитную организацию (конечно, если страховка не входит в договор займа).

В течение 1 месяца страховщик должен письменно уведомить страхователя о своем решении. Если срок прошел, а компания молчит, обращайтесь в Роспотребнадзор или в суд. Все сроки регламентируются указанием Банка России № 3854–У.

Перечень документов для обращения в Роспотребнадзор и суд

Чтобы вернуть страховку по автокредиту через Роспотребнадзор, вам понадобятся те же документы, что и для страховой:

- Заявление.

- Паспорт.

- Копия кредитного договора.

- Подтверждение полной оплаты займа.

- Ответ страховой компании, при наличии.

При обращении в суд, помимо перечисленных выше документов, вам потребуются:

- Договор страхования.

- Исковое заявление.

- Расчет суммы иска.

Учтите, что отсудить сумму страховки у компании быстро не получится. Такие разбирательства длятся месяцами. Но если это единственный выход, а вы настроены серьезно, тогда стоит попробовать.

Правила составления иска

Суд примет ваше обращение только в том случае, если вы правильно составите иск. В исковом заявлении нужно указать:

Будет лучше, если этим займется юрист. Так вероятность вернуть страховку выше. Кроме того, если компания проиграет, вам компенсируют судебные расходы.

Как не попасть в кредитную ловушку: советы экспертов

Конечно, все автолюбители очень обрадовались, когда в 2016 году появился закон, позволяющий отказаться от страхования жизни. А вот кредитные учреждения и страховщики задумались. Им по-прежнему нужно было продавать страховки. Но как это сделать теперь?

Россия не была бы Россией, если бы вскоре банки и страховые компании не нашли обходные пути. Они ничего не нарушают, но количество отказов от страховки не увеличивается. Как же им это удается?

Договор коллективного страхования

Суть этой схемы заключается в том, что банк создает свою программу страхования и включает ее во все кредитные договоры. То есть отдельно с каждым потребителем он страховой договор не подписывает.

Заметив в договоре пункт о коллективном страховании жизни, сразу напишите заявление об отказе в нее вступать. Лучше отказаться сразу, чем потом платить ни за что несколько лет.

Бесплатный сыр или низкая процентная ставка

Желание людей сэкономить на покупке дорогих вещей вполне понятно. Но у него должны быть разумные пределы. Многие попадаются именно на уловку с низкой процентной ставкой. Это крайне простая схема.

Вы находите банк, который предлагает очень маленький процент, и вам одобряют кредит. На радостях вы идете в автосалон, где отдаете задаток за машину. Казалось бы, осталось только подписать кредитный договор, и ключи у вас в кармане!

Но когда вы садитесь подписывать всю эту кипу бумаг, то замечаете, что в договор, помимо 2 000 000 рублей кредита вписана еще страховка в сумме 1 000 000 рублей. Конечно, вас это шокирует. И когда вы спрашиваете, откуда такая огромная цифра, вам отвечают, что это обязательное условие кредитования.

Конечно, вы вправе отказаться от страхования жизни. По закону вас никто не может к этому принуждать. Но в таком случае банк пересмотрит решение, поднимет процентную ставку, и нужно заново готовить все документы.

Вряд ли человек, который уже через столько прошел ради покупки машины своей мечты, станет отказываться. И платить все равно придется очень много. Отсюда вывод: не выбирайте кредитные учреждения, которые завлекают красивыми ценами. Они никогда не работают себе в убыток.

А если вы все-таки хотите застраховаться?

Случаи бывают разные. Например, у человека может быть опасная работа, слабое здоровье или преклонный возраст. Поэтому некоторым страхование жизни кажется вполне разумным. Если вы решили оформить страховку, мы дадим вам несколько советов.

- Во-первых, если вы покупаете полис одновременно с подписанием кредитного договора, ваш займ становится больше на 0,2–3%. К ежемесячным платежам будут прибавляться страховые взносы. Поэтому платить вам придется больше. Поэтому мы рекомендуем приобрести страховку не в кредитной организации, а в сторонней страховой компании. Тогда кредит будет отдельно, страхование жизни — отдельно. Но учтите, что банк примет только полис из аккредитованной организации.

- Во-вторых, не покупайте страховку сразу на весь срок выплаты кредита. По размеру она может быть приравнена к стоимости машины, величине займа или остатка по нему. Приобретите страховой полис на один год, а потом продлевайте его.

И помните, что никто не может заставить вас оформить страховку против вашей воли

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

ОБРАТИТЕ ВНИМАНИЕ НА ДАТУ НАЧАЛА ДЕЙСТВИЯ ПОЛИСА

Электронный полис ОСАГО начинает действовать минимум через 3 дня, после одобрения заявления страховой компанией.

Поможем оформить ОСАГО в Согласие

Специалист по страхованию за Вас заполнит заявление на оформление полиса, и предоставит ссылку на сайт Согласие для онлайн оплаты. Для этого Вам нужно прислать данные для расчета ОСАГО. После оплаты страховая компания вышлет Вам полис на e-mail.

Преимущества оформления ОСАГО в Согласие

Быстро

Среднее время оформления

полиса ОСАГО 10 минут

Надёжно

Оплата полиса по ссылке

на сайте Согласие

Без очередей

Не нужно идти в офис страховой

или встречаться с агентом

Выгодно

Экономия до 50%

cкидка зависит от стажа

Согласие

Рейтинг надежности ruBBB+

Досье

Перестраховщиками компании являются российские и зарубежные профильные фонды: Munich Re, SCOR, Hannover Re, Swiss Re и другие. Филиальная сеть насчитывает 400 офисов по всей России.

Лицензии

Виды страхования

- Автомобиль

— КАСКО

— ОСАГО

— Зеленая карта - Путешествия

— Страхование поездок

— Медицинская страховка для визы - Имущество

— Квартира

— Дом

— Ипотечное страхование - Здоровье

— ДМС

— Защита от клещей

— Телемедицина

Часто задаваемые вопросы

Купить ОСАГО в Согласие

Компания гарантирует выплату финансовой компенсации при наступлении каждого страхового случая. На условия возмещения ущерба не влияет то, сколько раз за год автомобиль попадал в ДТП. Однако добросовестные клиенты, которые демонстрируют безаварийную езду, могут получить очень выгодные скидки во время продления действия договора.

Чтобы купить полис ОСАГО в Согласии, необходимо:

- собрать весь пакет документов и сведений;

- проверить действительность бумаг и актуальность информации о водителе;

- внести данные в поле заявки;

- рассчитать стоимость услуги с помощью специального калькулятора;

- получить ответ от сотрудника компании;

- выбрать способ получения;

- оплатить страховку на определенный период;

- получить готовый полис.

Очень важно проверить правильность отображения всей информации, так как малейшая ошибка может привести к большим преградам на пути к получению страховки.

При положительном результате проверки данных заявителю отправляется готовый полис. Помимо этого, пользователь получает доступ к своим личным данным на сайте организации.

Стоит учитывать, что в разных регионах РФ ставки и тарифы на услуги могут иметь отличия. Местные органы вправе самостоятельно устанавливать верхние и нижние границы стоимости на ОСАГО. Непосредственную роль в формировании ценообразования в сфере автогражданки имеют нормативные акты ЦБ РФ.

Для получения полной информации можно обратиться к этим законодательным документам, чтобы сравнить показатели в различных регионах. Получать страховку можно только по месту регистрации транспортного средства.

Документов для офрмления ОСАГО

Для оформления договора о страховании ответственности перед третьими лицами потребуются следующие документы:

- Паспорт страхователя и владельца транспортного средства;

- Документ, свидетельствующий о регистрации автомобиля (ПТС или СТС);

- Информацию с удостоверения водителя и лиц, допущенных к вождению (серия, номер, ФИО).

- Номер диагностической карты автомобиля.

Как работает ОСАГО в Согласие

От чего защищает полис ОСАГО в Согласие

Согласно закону владельцы транспортных средств обязаны страховать риск наступления своей гражданской ответственности при использовании транспортного средства. Полис обязательного страхования гражданской ответственности поможет вам урегулировать конфликты на дороге и выплатить компенсацию участникам движения, пострадавшим в аварии. Страховая сумма, в пределах которой Страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

Читайте также:

- Взыскание задолженности по договору купли продажи квартиры

- Супруги не имеющие несовершеннолетних детей и не предъявляющие друг к другу имущественных претензий

- Формы и виды собственности в рб

- Папа взял в дом двух крошечных волчат предполагалось что они подрастут под нашей опекой

- Какие документы нужны для оформления в дом престарелых в днр