Счет вложений не соответствует выбранному виду имущества в 1с

Обновлено: 18.05.2024

Как правильно бюджетным учреждениям осуществлять групповой учет прав пользования НМА и фиксировать его в 1С:Бухгалтерии госучреждения 8?

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как вести групповой учет прав пользования НМА в 1С

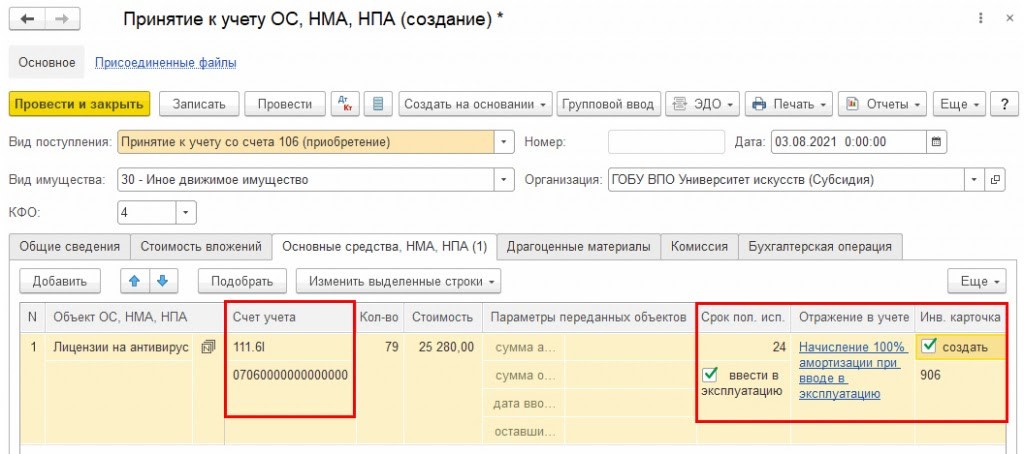

В 1С:Бухгалтерии госучреждения 8 групповой учет возможен только по правам пользования НМА стоимостью не больше 100 тыс. руб., по которым установлен срок полезного использования, если они приобретены в одной партии — по одинаковой цене, в один момент времени, и по которым рассчитывается амортизация 100% при введении в эксплуатацию.

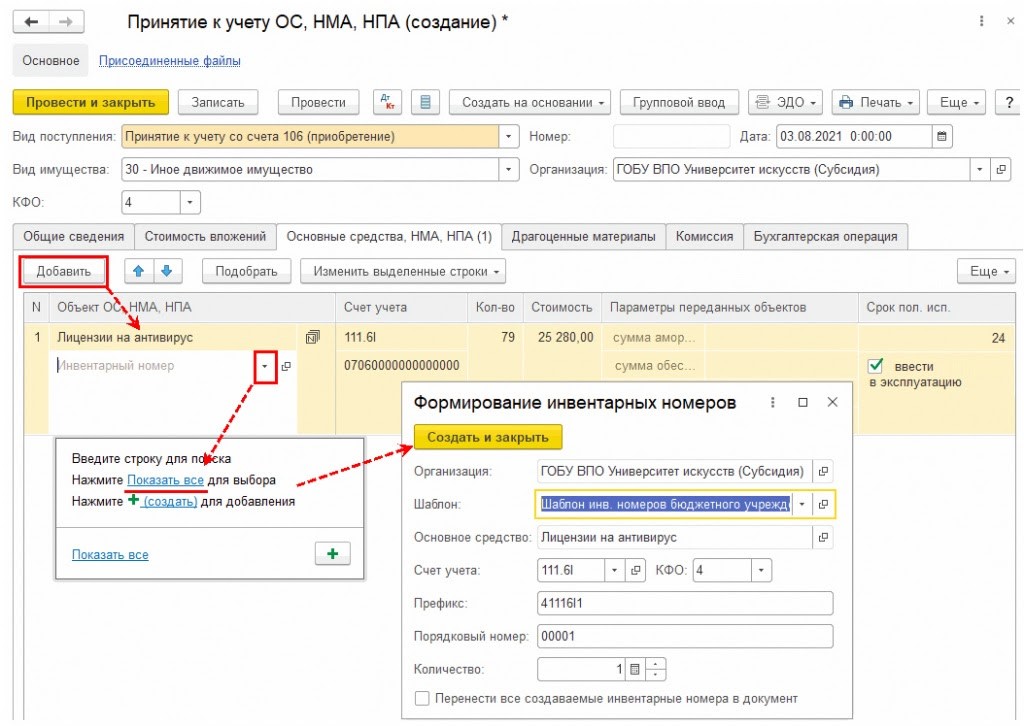

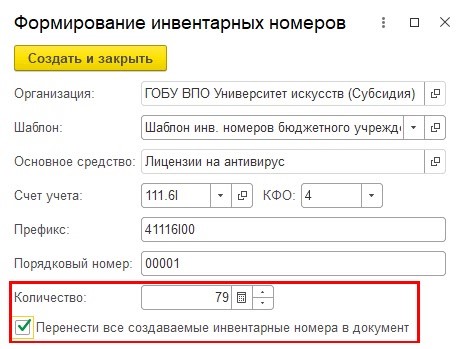

Для партии объектов прав пользования НМА стоимостью не больше 100 тыс. руб. с определенным сроком полезного использования, по которым амортизация начисляется в размере 100% балансовой стоимости при вводе в эксплуатацию и их стоимость не может измениться при эксплуатации, можно оформлять одну инвентарную карточку группового учета. Однако в данном случае нужно ввести инвентарные номера для каждого объекта однотипных прав пользования НМА.

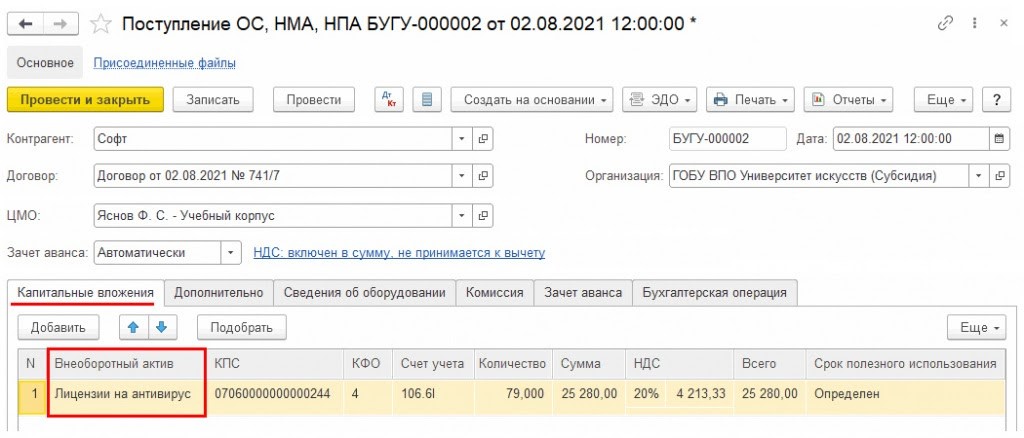

Бюджетное учреждение купило лицензии на антивирусные программы — 79 шт. по 320 руб./шт. Срок их полезного использования — 2 года. Требуется поставить лицензии на бухучет.

Право пользования программой предоставлено на 2 года. Оно учитывается на сч. 111 6I 352. Когда стоимость одной лицензии не больше 100 тыс. руб., то при ее вводе в эксплуатацию нужно начислить амортизацию в размере 100% первоначальной стоимости. При этом группу таких лицензий можно принять к бухучету на одну инвентарную карточку группового учета и тогда требуется присвоить каждой лицензии индивидуальный инвентарный номер.

Для принятия к бухучету в 1С:Бухгалтерии госучреждения группы прав пользования НМА на одну инвентарную карточку нужно сделать следующее:

Как сформировать первоначальную стоимость лицензий на программы

Как принять к учету лицензии на программы

Объектам НМА, а также правам пользования присваиваются инвентарные номера, причем также, как и основным средствам.

В строчке по этому объекту проставляется общее количество и общая сумма приобретенных лицензий.

По каждому инвентарному номеру автоматически заполняется количество и стоимость. Кроме того, все ранее заполненные параметры применяются к созданным строкам с инвентарными номерами.

Когда документ будет проведен, программа создаст проводки по постановке на бухучет лицензий в зависимости от их стоимости и срока полезного использования.

В примере срок полезного использования — 2 года, стоимость лицензий — меньше 100 тыс. руб. Соответственно, для них будет использоваться метод расчета амортизации — 100% при вводе в эксплуатацию. При одновременном вводе вместе с корреспонденцией постановки на бухучет будет создана запись по начислению амортизации в размере 100%.

На Линию консультаций Компании "Учет в БГУ" ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Мы - бюджетное учреждение. Какими проводками оформить передачу квартиры физическому лицу после приватизации?

- Дебет КРБ Х 104 11 411 Кредит КРБ Х 101 11 410 - списана сумма амортизации, начисленной на квартиру на момент переоценки (п. 12 инструкции № 174н);

- Дебет КРБ Х 101 11 310 Кредит КДБ Х 401 10 176 - увеличена остаточная стоимость квартиры на момент переоценки;

- Дебет КДБ Х 401 10 172 Кредит КРБ Х 101 11 410 - списана переоцененная остаточная стоимость квартиры (п. 12 инструкции № 174н).

Казенное учреждение. Какими проводками отразить сборку ОС из комплектующих?

- Дебет КРБ 1 105 36 347 Кредит КРБ 1 302 34 73Х - приняты к учету монитор, оборудование (п. 23 Инструкции № 162н);

- Дебет КРБ 1 106 31 310 Кредит КРБ 1 105 36 447 - списаны комплектующие на сборку основного средства (п. 26 Инструкции № 162н);

- Дебет КРБ 1 101 34 310 Кредит КРБ 1 106 31 310 - принято к учету изготовленное основное средство (п. 7 Инструкции № 162н).

Сотруднику для дистанционной работы выдали в пользование ноутбук, который числится на счете 101 34. Нужно ли отражать ноутбук на забалансовом счете 27? Должен ли объект числиться одновременно на балансовом счете 101 34 и забалансовом счете 27?

Ответ: Передача объектов основных средств работникам учреждения в личное пользование для выполнения служебных обязанностей, кроме объектов недвижимого имущества и объектов основных средств стоимостью до 10 000 руб. включительно, отражается по дебету соответствующих счетов аналитического учета счета 101 00 и кредиту соответствующих счетов аналитического учета счета 101 00 с одновременным отражением на забалансовом счете 27. Таким образом, списывать основные средства со счета 101 00 не требуется.

При передаче имущества в личное пользование сотруднику следует отражать в учете внутреннее перемещение объектов основных средств от одного ответственного лица другому. Положения п. 385 Инструкции № 157н не указывают специального первичного документа, на основании которого осуществляется поступление имущества на забалансовый счет 27. Соответственно, применение конкретного документа учреждению необходимо закрепить в учетной политике. На наш взгляд, для подобных целей можно применять требование-накладную (ф. 0504204).

Нужно ли моноблоки, мыши и клавиатуры сначала отразить на счете 105 36, затем сформировать инвентарный объект "моноблок в сборе" и принять на счет 101 34?

Ответ: Если принять моноблок к учету и ввести в эксплуатацию без клавиатуры и мыши, все свои функции такой объект выполнять не сможет. Поэтому, считаем целесообразным все комплектующие сначала принять к учету в качестве материальных запасов, а затем собрать из них полноценное основное средство. В этом случае все составляющие комплекса (моноблок, клавиатура, мышь) являются комплектующими для сборки.

По аналогии с запасными частями они учитываются в составе прочих материальных запасов на счете 105 06 (п. 118 Инструкции № 157н). Для формирования фактических вложений в объекты основных средств, связанных с приобретением (созданием), предназначен счет 106 01 (п. 130 Инструкции № 157н). Соответственно, стоимость материальных запасов списывается на счет 106 01, а уже после формирования фактической стоимости объекта основных средств - на счет 101 00 "Основные средства".

Необходимо исключить из перечня ОЦИ объекты, принятые до 2020 г. по приказу учредителя на счет 101 24 стоимостью менее 10 000 руб. Сейчас такие объекты учитываются на забалансовом счете 21. Как оформить в бухгалтерском учете их перевод в состав иного движимого имущества?

Ответ: Учет на забалансовых счетах ведется по простой системе без применения двойной записи (п. 332 Инструкции № 157н). Следовательно, счет 0 401 10 172 в корреспонденции с забалансовым счетом 21 применяться не может. Инструкции по ведению учета не предусматривают разбивку имущества на счете 21 на ОЦДИ и иное движимое. Вместе с тем, учреждение Перенос основных средств, учитываемых на счете 21, из ОЦДИ в состав иного движимого имущества может отражаться на основании приказа учредителя путем уменьшения счета 21.2Х и увеличения счета 21.3Х.

Как вернуть автобус со счета 02.3 на счет 101 25? Какие проводки нужно сделать?

- Уменьшение забалансового счета 02.3 - восстановлен в балансовом учете автобус, признанный активом;

- Дебет КРБ 4 101 25 310 Кредит КДБ 4 401 10 172 - восстановлена балансовая стоимость автобуса;

- Дебет КДБ 4 401 10 172 Кредит КРБ 4 104 25 411 - восстановлена сумма амортизации.

Бюджетное учреждение. Как передать основные средства безвозмедно, если они числятся на забалансовом счете 21?

Ответ: Уменьшение забалансового счета 21, Дебет КРБ Х 101 36 310 Кредит КДБ Х 401 10 172 (199) – принят к балансовому учету объект основных средств, ранее выданный в эксплуатацию. Дебет КРБ Х 401 20 281 Кредит КРБ Х 101 36 410 – передан безвозмездно объектов основных средств по балансовой стоимости (п. 12 Инструкции № 174н).

Как учреждению отразить в учете разделение земельного участка на два?

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 103 11 430 – списана часть стоимости земельного участка (кадастровая стоимость второго участка);

- Дебет КРБ 1 103 11 330 Кредит КДБ 1 401 10 172 - принят к учету второй земельный участок по кадастровой стоимости, сформированной в результате его раздела;

- Дебет КРБ 1 103 11 330 Кредит КДБ 1 401 10 199 - сделана дооценка разделяемого земельного участка до кадастровой стоимости.

Мы - казенное учреждение, администраторы дохода. Как отразить в учете реализацию автомобиля с остатком топлива в баке?

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 101 35 410 - списана стоимость автомобиля при реализации (п. 10 Инструкции № 162н);

- Дебет КДБ 1 401 20 272 Кредит КРБ 1 105 33 443 - списана стоимость ГСМ в баке автомобиля (п. 26 Инструкции № 162н);

- Дебет КДБ 1 205 71 56Х Кредит КДБ 1 401 10 172 - начислен доход от реализации в сумме справедливой стоимости автомобиля (п. 78 Инструкции № 162н);

- Дебет КДБ 1 401 10 172 Кредит КРБ 1 401 20 272 - списаны расходы, связанные с реализацией автомобиля, в размере стоимости ГСМ в баке (п. 120 Инструкции № 162н);

- Дебет КДБ 1 210 02 410 Кредит КДБ 1 205 71 66Х - поступил доход от реализации на лицевой счет администратора (п. 91 Инструкции № 162н).

Можно ли присваивать инвентарные номера основным средствам стоимостью менее 10 000 руб.?

Ответ: Присвоение порядковых номеров основным средствам, учитываемым на забалансовом счете 21, не противоречит положениям Инструкции № 157н и СГС "Основные средства". По нашему мнению, их можно использовать и подписывать основные средства стоимостью до 10 000 руб.

Какими проводками отразить передачу объектов основных средств от казенного учреждения бюджетному - через счет 304 04 или счет 401 20?

- Дебет КРБ (000) 1 401 20 281 Кредит КРБ (000) 1 101 ХХ 410 – списана балансовая стоимость при передаче основных средств (п. 10 Инструкции № 162н);

- Дебет КРБ (000) 1 104 ХХ 411 Кредит КРБ (000) 1 401 20 281 – списана амортизация, начисленная на передаваемый объект (п. 19 Инструкции № 162н);

- Дебет КРБ (000) 1 114 ХХ 412 Кредит КРБ (000) 1 401 20 281 – списан ранее начисленный убыток от обесценения (п. 41.3 Инструкции № 162н).

Камин 5.5. Как закрепить ранее предоставленную скидку в 4000 руб. по материальной помощи сотруднику, работающему в учреждении, в котором произошла реорганизация?

Ответ: Необходимо провести документ Доход с предыдущего места работы. На закладке НДФЛ укажите по какому виду дохода была ранее предоставлена скидка и ее сумму.

БГУ 2.0. Можно ли при создании обособленного подразделения включить в его структуру еще структурные элементы-подразделения?

Ответ: Обособленное подразделение не может иметь подчиненных элементов.

Подскажите, каким документов в БГУ 2.0 оприходовать излишки основных средств, выявленных в результате инвентаризации?

Ответ: В ведомости остатков ОС обнаружено, что данное основное средство не введено в эксплуатацию. Для того чтобы ввести его в эксплуатацию необходимо сформировать документ "Принятие к учёту ОС, НМА, НПА" с видом поступления "Поступление на счет 101, 102, 103" и типовой операцией "Оприходование излишков ОС, НМА, выявленных при инвентаризации (401.10.199)". К счету 401.10 выбираем КПС с видом доходов 180.

Какой проводкой необходимо отразить возмещение коммунальных затрат по договору подряда?

Ответ: Возмещение коммунальных затрат оформляется документом "Кассовое поступление". Эти поступления возникают не в рамках деятельности, ради которой создано учреждение. Значит поступление необходимо отразить по счету 209.34 и подстатье 134 КОСГУ. Следовательно, бухгалтерская запись будет следующей: Дебет 201.11.510 Кредит 209.34.66Х, Дебет 17.01.134.

Почему в 1С не заполняется ф. 0503737 по КФО 3?

Ответ: Согласно п. 34 Инструкции №33н Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): 2, 4, 5, 6, 7.

Еще по теме: ВОПРОС: Где можно заполнить класс условий труда в программе 1С-КАМИН:Зарплата для бюджетных учреждений. Версия 5.5?

С 2018 года учреждения и организации госсектора учитывают основные средства по правилам федеральных стандартов бухгалтерского учета. Казалось бы, все просто: нужно работать в соответствии со стандартами. Но на практике у бухгалтеров возникают вопросы. Например, как учитывать основное средство, которое находится на балансе, но в деятельности не используется?

Что с 2018 года относится к основным средствам и учитывается на балансовом счете 101 00

В соответствии со Стандартом, основные средства — это материальные ценности:

- являются активами;

- независимо от их стоимости;

- срок полезного использования — более 12 месяцев;

- предназначены для неоднократного или постоянного использования субъектом учета на праве оперативного управления, праве владения, праве пользования имуществом, возникающем по договору аренды, имущественного найма, договору безвозмездного пользования.

Обратите внимание, объект относят к ОС, если он является активом. А это означает, что он приносит экономическую выгоду или имеет полезный потенциал. С выгодой все более или менее понятно. А что такое полезный потенциал?

Согласно Стандарту основное средство имеет полезный потенциал, если:

- используется для выполнения государственных, муниципальных функций в соответствии с целями создания учреждения; для управленческих нужд;

- необязательно обеспечивает поступление денежных средств;

- его можно обменять на другие активы или погасить им обязательства.

Другими словами, если учреждение использует ОС при выполнении государственного или муниципального задания, то оно точно является активом.

Но учреждение может иметь имущество, которое не использует ни для выполнения госзадания, ни в приносящей доход деятельности. Вроде и не сломано, но устарело и никому не нужно, продать его невозможно. Или как в нашем вопросе: сломано, но стоит столько, что страшно списать.

Действия бухгалтера

Шаг 1. Провести инвентаризацию

В учетной политике учреждения с 2018 года должен появиться абзац:

Инвентаризационная комиссия будет выявлять ОС, не являющиеся активами. Поэтому в положение о работе этой комиссий нужно внести пункт:

Варианты заполнения граф 8 и 9 установлены Приказом Минфина РФ от 30.03.2015 № 52н. Можно установить дополнительные варианты. Можно при заполнении этих граф пользоваться условными обозначениями, кодами.

Пропишите в учетной политике:

Порядок заполнения граф 8 и 9 Инвентаризационной описи ф. 0504087 установлен:

– по наименованию; или

– по коду.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2018 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива.

Во время инвентаризации комиссия учреждения выявляет оборудование, не являющееся активом, и приходит к выводу, что в дальнейшем использовать его невозможно.

Шаг 2. Списание с балансового учета

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества. Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно. Этот акт подтверждает причину списания — невозможность ремонта.

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Если учредитель разрешил списать с баланса ОЦДИ, то в учете это нужно оформить проводками:

Шаг 3. Забалансовый учет

Ответ на этот вопрос — в Письме Минфина России от 15.12.2017 № 02-07-07/84237. Если на оборудование амортизация начислена не полностью, то учет на 02 счете ведут по остаточной стоимости. Если остаточная стоимость отсутствует, оборудование полностью амортизировано, то в условной оценке: один объект — 1 руб.

Начислять амортизацию на имущество, которое переведено с балансового счета на 02 забалансовый, не нужно.

Учет материальных ценностей, принятых на хранение, ведут в Карточке учета материальных ценностей ф. 0504043 в разрезе материально ответственных лиц по видам, сортам, местам хранения, нахождения.

Обратите внимание: забалансовые счета, так же как и балансовые, нужно инвентаризировать. Поэтому хотя бы раз в год, во время проведения инвентаризации перед составлением годовой отчетности нужно проверять имущество на счете 02.

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятие

Рис.2 Стандартная форма отчета

Рис.3 Настройки

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчета

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Рис.5 Отчет по настраиваемым датам

Рис.6 Ведомость амортизации ОС

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Рис.7 Универсальный отчет

Рис.8 Настройка

Рис.10 Настройки

11 Показатели

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчет

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

Рис.13 Регистр налогового учета

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистра

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Читайте также:

- Что не относится к имуществу первой необходимости

- Гражданин самойлов имея лицензию на отстрел лося обнаружил его на участке где была разрешена охота

- Особенности оборота долей в праве общей собственности на земельные участки из земель сх назначения

- Как узнать об аресте имущества украина

- Отказ от права собственности на движимую вещь