При продаже двух квартир можно заполнить одну декларацию или на каждую квартиру отдельную декларацию

Обновлено: 04.05.2024

Налоговый кодекс России определяет обязанность граждан уплатить соответствующий взнос с каждого вида дохода. Вырученные от продажи жилья деньги являются доходом россиянина, а значит подлежат налогообложению. Для консолидации информации по сделке и уведомления о ней инспектору заявителем в налоговую службу подается декларация при продаже квартиры.

3-НДФЛ при продаже квартиры подается в установленный законодательством срок в территориальное отделение ФНС. Заполнение 3-НДФЛ при продаже квартиры заявитель может осуществить самостоятельно или обратиться за платной консультацией в фирму, предлагающую бухгалтерские услуги.

Рассмотрим различные случаи, чтобы разобраться, надо ли подавать декларацию при продаже квартиры, в какие сроки нужно это сделать и как на законных основаниях уменьшить или не платить налог 3-НДФЛ при продаже недвижимости.

Срок подачи 3-НДФЛ после продажи квартиры

НК РФ установлены требования к гражданам — владельцам недвижимости, которые решили прекратить в отношении принадлежащей им жилплощади право владения. В соответствии с этими требованиями заполнение 3-НДФЛ при продаже квартиры в отдельных случаях не предусмотрено, налог, соответственно, не начисляется и уплате не подлежит. Однако в большинстве случаев подача декларации при продаже квартиры является обязательством продавца.

При сдаче отчетности 3-НДФЛ доход от продажи квартиры может быть нулевым. Соответственно, и налог при подаче декларации может быть нулевым, то есть не исчисляться. Если все же, продавая квартиру, гражданин России обязан уведомить о совершенной сделке налоговую службу, то следует помнить, что срок подачи 3-НДФЛ после продажи квартиры строго ограничен законодательством до 30 апреля года, следующего за годом сделки.

В территориальном отделении инспекции по району проживания продавца в указанный период времени будет ожидать инспектор, которому должна быть предоставлена налоговая декларация (при продаже квартиры к декларационному бланку прилагаются дополнительные бумаги по сделке).

Если на гражданина, кроме подачи декларации после продажи квартиры, накладываются еще и обязанности по уплате налога на полученный доход, то россиянин до 15 июля года, следующего за годом подписания соглашения о передаче прав собственности новому хозяину квартиры, перечисляет его в полном размере в соответствующие государственные структуры.

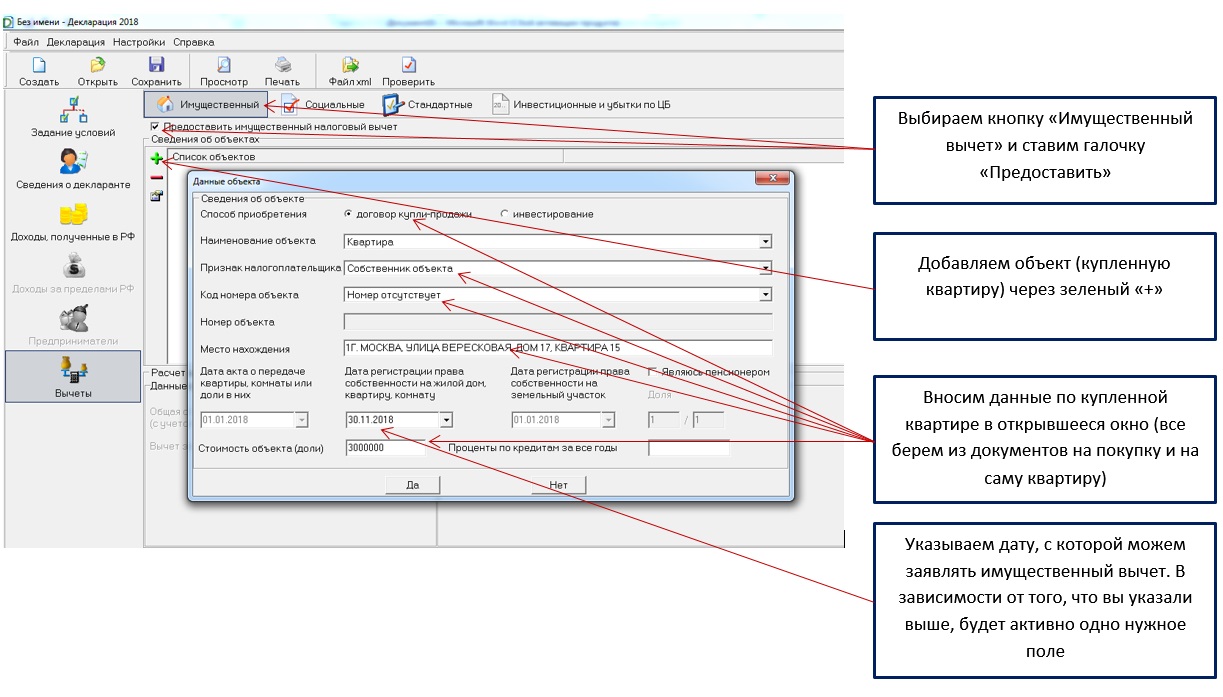

Как заполнить 3-НДФЛ при продаже квартиры

Россияне уведомляют налоговую о получении дохода путем передачи прав собственности на недвижимость через подачу налоговой декларации после продажи квартиры. Порядок действий, регламентирующий, как заполнить декларацию при продаже квартиры, строго определен законодательством. Информация из прилагаемых к отчетности бумаг должна соответствовать данным, отраженным в декларационном бланке, иначе отчетность не пройдет камеральную проверку у налоговиков.

Декларационный бланк состоит из множества страниц. На какие листы вносится информация и пример заполнения 3-НДФЛ при продаже квартиры описаны ниже.

Для формирования декларационного листа понадобится ручка, если бланк заполняется вручную на распечатанной форме, или компьютер, если заявитель сумеет внести данные в электронную версию декларации. Вручную заполнять декларацию нужно без помарок, потертостей и замазок, иначе налоговики не примут ее к рассмотрению. При самостоятельном формировании 3-НДФЛ при продаже квартиры образец формы для заполнения можно посмотреть на сайте ФНС.

Какие листы нужно заполнить

Предоставлять заполненную декларацию по сделкам, задокументированным в 2018 году, россиянам нужно по новой форме, утвержденный в ФНС. В отличие от старого бланка, в новом уменьшилось количество листов. Исчезли из наименования листов декларационного бланка буквенные обозначения, эти страницы заменили приложения. По итогам изменения структуры декларации получилось, что к заполнению представлены страница с личной информацией о заявителе, два раздела и восемь приложений. Изменились коды, которые заполняющему декларацию нужно уточнять на сайте ФНС.

При продаже квартиры потребуется заполнить следующие страницы:

Пример заполнения 3-НДФЛ при продаже квартиры

При формировании декларации, предоставляющей инспектору отчет о проданной недвижимости, россиянин ответственен за правильность расчета налога, поэтому к оформлению декларации стоит отнестись серьезно.

Для анализа информации по сделке инспектору понадобятся показатели со следующих листов декларационного бланка:

Рекомендованный порядок заполнения декларационного бланка следующий:

Когда налог можно законно снизить, а декларацию разрешается не сдавать

Если в регистрационной палате право владения квартирой продающего жилье зафиксировано датой, которая минимум на три года (при условии приобретения до 2016 года) или пять лет (при условии приобретения после 2016 года) отдалена от даты сделки по продаже, продавец освобожден законодательством от обязанности заполнения декларационного бланка, а также начисления и уплаты налога.

Исключения по продлению срока владения с 2016 года представлены сделками с недвижимостью, которая:

- подарена или получена по наследству от ближайших родственников;

- принадлежала владельцу по договору ренты;

- была приватизирована.

Если же владение недвижимостью представляет срок поскромнее и не относится к исключениям, придется заполнить декларационный бланк, а также уплатить взнос в госказну, если доход продавца превысил затраты на покупку продаваемого жилья. По сравнению со стоимостью недвижимости, взнос с дохода, подлежащий к уплате в госказну, представляет собой большую сумму, но законодательством предусмотрены некоторые варианты законно снизить налог.

Так как взнос рассчитывается от разницы между суммой продажи и затратами на приобретение недвижимости, логично предположить, что уменьшить значение, получаемое в результате, возможно увеличением расходной части или уменьшением доходной. Доход уменьшить невозможно, так как сумма продажи зафиксирована в соглашении о передаче прав собственности на жилье.

Желая занизить стоимость недвижимости, стороны соглашения о передаче прав собственности на недвижимость иногда указывали в бумагах цену на объект в размере ниже его кадастровой стоимости, например, 1 млн рублей, чтобы при применении стандартного вычета отсутствовала обязанность по уплате налога.

Законодательством урегулирован этот вопрос. Занижение реальной стоимости недвижимости будет выявлено госорганами, а налог будет рассчитан по кадастровой стоимости недвижимости и доначислен к уплате в госказну.

Расчет по кадастровой стоимости возможно сделать по формуле:

СТрасчет = СТкадастр х 70% ,где

СТрасчет — расчетная стоимость, которая будет основой для исчисления налога;

СТкадастр — кадастровая стоимость недвижимости.

Итак, доходная часть остается неизменной. Посмотрим, что возможно изменить в расходной части декларационного бланка. Если значение в строке дохода, указанное в декларации, равно или составляет менее миллиона рублей, то, применив стандартный вычет 1 млн рублей, предоставленный законодательством для уменьшения налогооблагаемой базы, гражданин получит нулевую прибыль и от уплаты налога будет освобожден.

При условии, что объект сделки представлен дорогим жильем, стоимость которого превышает стандартный вычет, возможен вариант увеличить расходную часть за счет предоставления бумаг, подтверждающих приобретение продаваемой квартиры, а также проведение дорогостоящих работ по перепланировке или ремонту жилплощади. В зависимости от указанных в таких бумагах сумм, потраченных на покупку и неотделимые улучшения в квартире, возможно либо снизить налог, либо уменьшить его значение до нуля.

При долевом владении недвижимостью, каждый из владельцев предоставляет отдельный заполненный декларационный бланк, имущественный вычет при этом составит 1 млн рублей на объект, а не каждого владельца доли. При составлении декларации доход и вычет указываются в долевом соотношении.

Зависимость налога от срока владения

С учетом обстоятельств, при которых жилплощадь перешла во владение продающего это жилье, срок владения жилплощадью для отмены обязательств продавца по заполнению декларационного бланка и уплаты взноса разнится. Согласно условиям, указанным в законодательстве, действует два варианта срока владения жилплощадью. Каждый вариант предусматривает право владельца без нарушения закона не сдавать в инспекцию отчетность 3-НДФЛ и не исчислять соответствующий взнос в госказну — три года и пять лет.

Три года — это срок владения квартирой, домом или иным объектом недвижимости, по окончании которого хозяин вправе отказаться от права собственности в пользу другого лица без указанных обязательств перед законом. Преимущество срока действует в следующих случаях:

- недвижимость приобретена продавцом до 2016 года;

- квартира получена в наследство от ближайшего родственника;

- жилье принято в дар от близкого родственника;

- жилплощадь оформлена после приватизации;

- квартира перешла в собственность владельца на условиях соглашения пожизненной ренты.

Близкие родственники, получив квартиру в наследство или в дар от которых владелец вправе воспользоваться преимуществом срока владения недвижимостью 3 года, определены законодательством. В список включены:

- родители;

- дедушки и бабушки;

- супруги;

- дети;

- братья и сестры.

В прочих случаях рассматривается срок владения 5 лет.

Продажа квартиры дороже 1 миллиона рублей

Работая официально и уплачивая установленные законом взносы, россиянин единожды в календарный год вправе рассчитывать на возмещение доли затрат на приобретение жилья. Государственная компенсация при смене владельца жилья со сроком владения менее пяти (или трех в ряде отдельных случаев) лет предлагается к предоставлению гражданину двумя способами. Выбор остается за владельцем продаваемого жилья и зависит от цены жилья, прописанного в соглашении о переходе прав владения на квартиру.

При оформлении декларационного бланка по факту реализации недорого жилья бывший владелец вправе воспользоваться имущественным вычетом в 1 млн рублей, который снизит налогооблагаемую базу до минимума или вовсе освободит россиянина от уплаты взноса в госказну. Так, на жилье стоимостью не дороже миллиона имущественный вычет, предоставляемый государством, обнулит налогооблагаемую базу и избавит гражданина от уплаты налога.

На дорогое жилье россиянину выгоднее применить другую схему расчета налогооблагаемой базы для исчисления взноса. Принцип расчета заключается в подтверждении расходов, связанных с приобретением продаваемой недвижимости и ее произведенными улучшениями.

Итак, при участии в сделке с жильем стоимостью дороже миллиона рублей россиянину предстоит отчислить взнос только на дельту (разницу) между продажей и покупкой квартиры. Чем больше расходов докажет заявитель, тем меньший взнос будет исчислен со сделки к уплате в госказну. Отрицательная дельта между сделками, когда жилье, проданное дешевле его покупки, приравнивается налоговиками к нулевой прибыли и освобождает россиянина от уплаты взноса в госказну.

Заполнение декларационного бланка во всех рассмотренных случаях остается обязанностью продавца.

Ремонт вместо уплаты налога

Сохранив договор покупки квартиры или дома, россиянин вправе предъявить сумму покупки для уменьшения налогооблагаемой суммы. Чеки и квитанции на капитальный или дорогой косметический ремонт также будут приняты инспектором для снижения налога для уплаты гражданином в госказну при продаже отремонтированного жилья.

Для подтверждения факта сделанной работы заявитель обязан предоставить бумаги, отражающие объем и стоимость оказанных владельцу другими лицами услуг. Акты, сметы на материалы и работы, бумаги, подтверждающие оплату услуг по перепланировке и переустройству недвижимости, нужно приложить к заполненному декларационному бланку.

Условия примера

Пример

Гражданин в 2017 году получил по наследству однокомнатную квартиру. В 2018 году он ее продал за 2 500 000 руб. и приобрел с доплатой двухкомнатную за 3 000 000 руб. Имущественный налоговый вычет при покупке ранее не заявлял.

Доход гражданина за 2018 год:

Зарплата 720 000 руб. — с нее удержан НДФЛ работодателем

Выплаты по договорам ГПХ — 80 000 руб., с них удержан НДФЛ заказчиками.

Вносим вводные данные

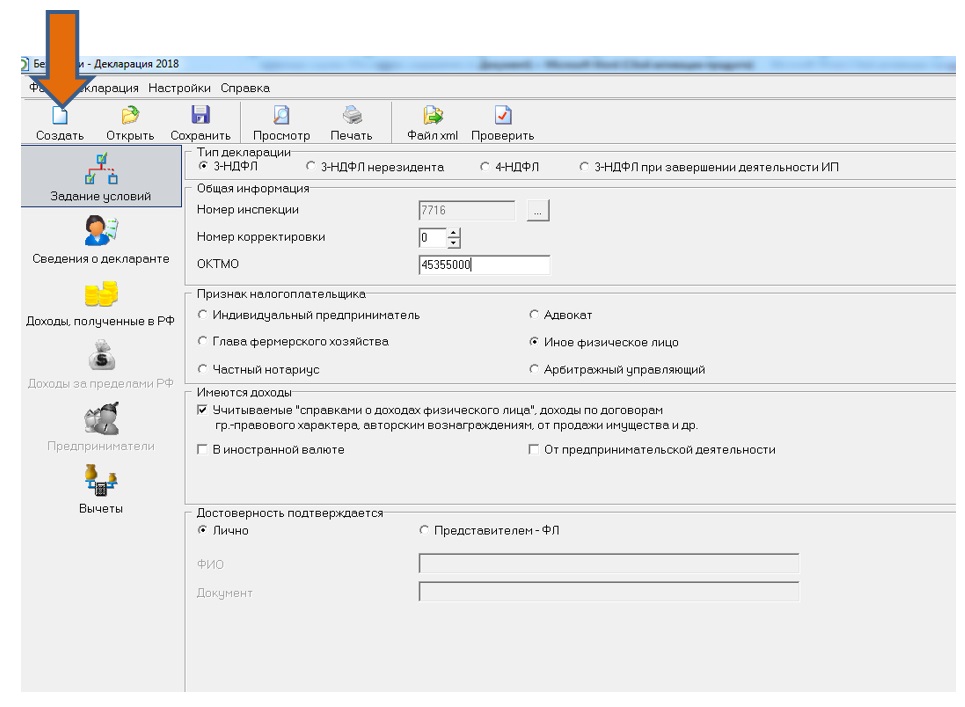

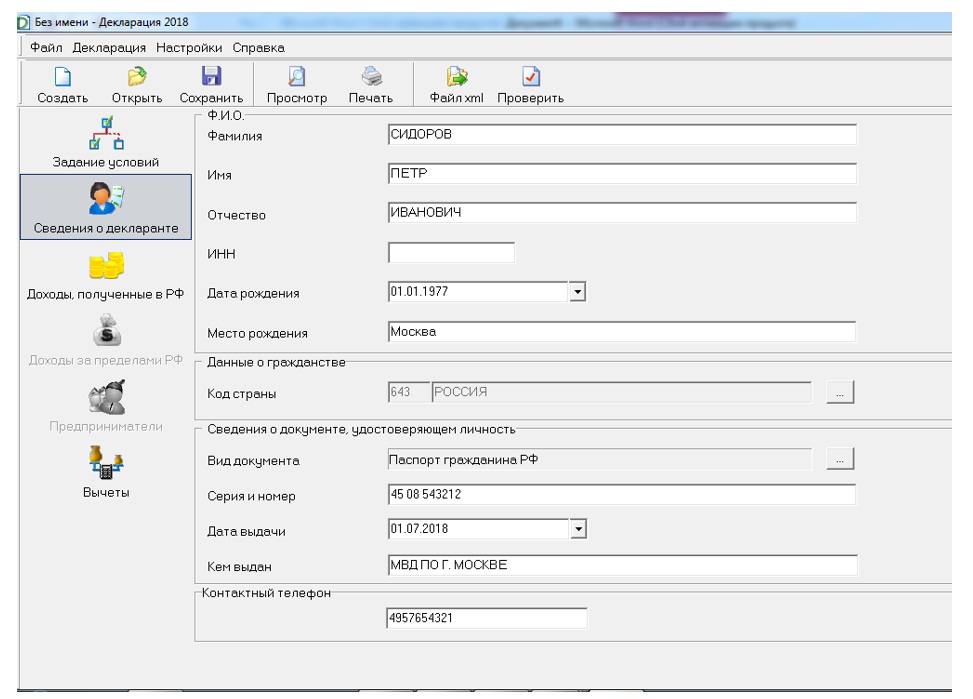

Приступим к рассмотрению примера заполнения 3-НДФЛ при продаже квартиры в программе ФНС.

Предлагаемый вариант 3-НДФЛ при продаже квартиры заполнялся в реальной программе ФНС, но с условными данными. Поэтому при заполнении пропущен ИНН. Это допустимо и на практике (например, вы не знаете свой ИНН).

Указываем зарплату и подобные доходы

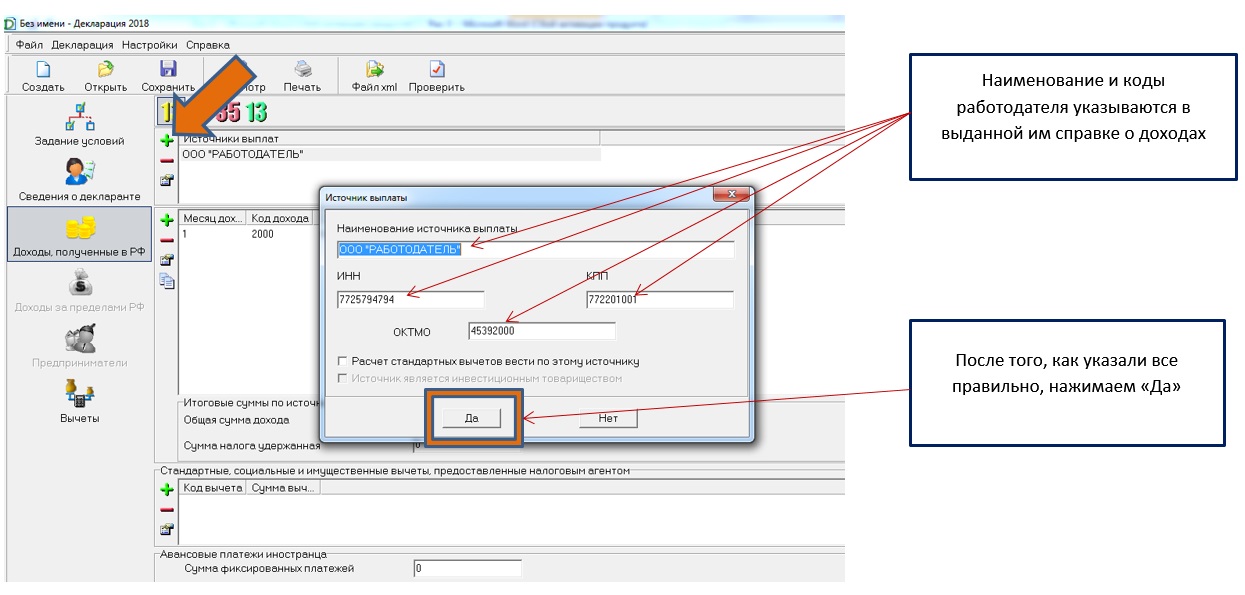

Если вы в отчетном году получали доходы, из которых удерживался НДФЛ (например, зарплату или выплаты по договорам ГПХ от юрлиц и ИП), для корректного заполнения декларации вам потребуются справки о доходах и удержанном НДФЛ от каждого, с кем вы сотрудничали.

Минус — справки надо заранее собирать. Плюс — в справке содержится вся необходимая информация для заполнения 3-НДФЛ и для расчета налога.

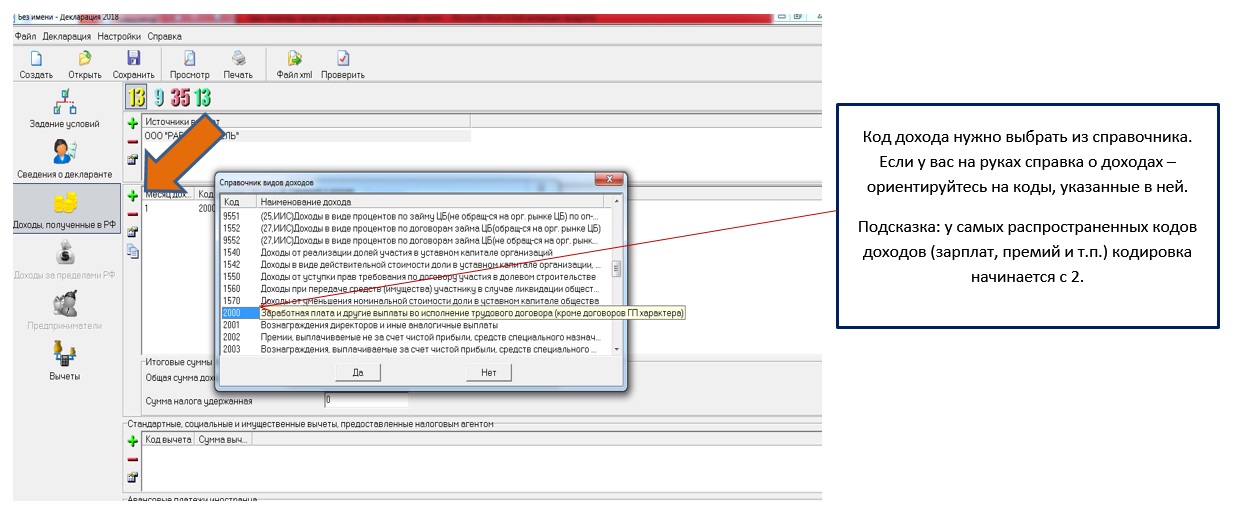

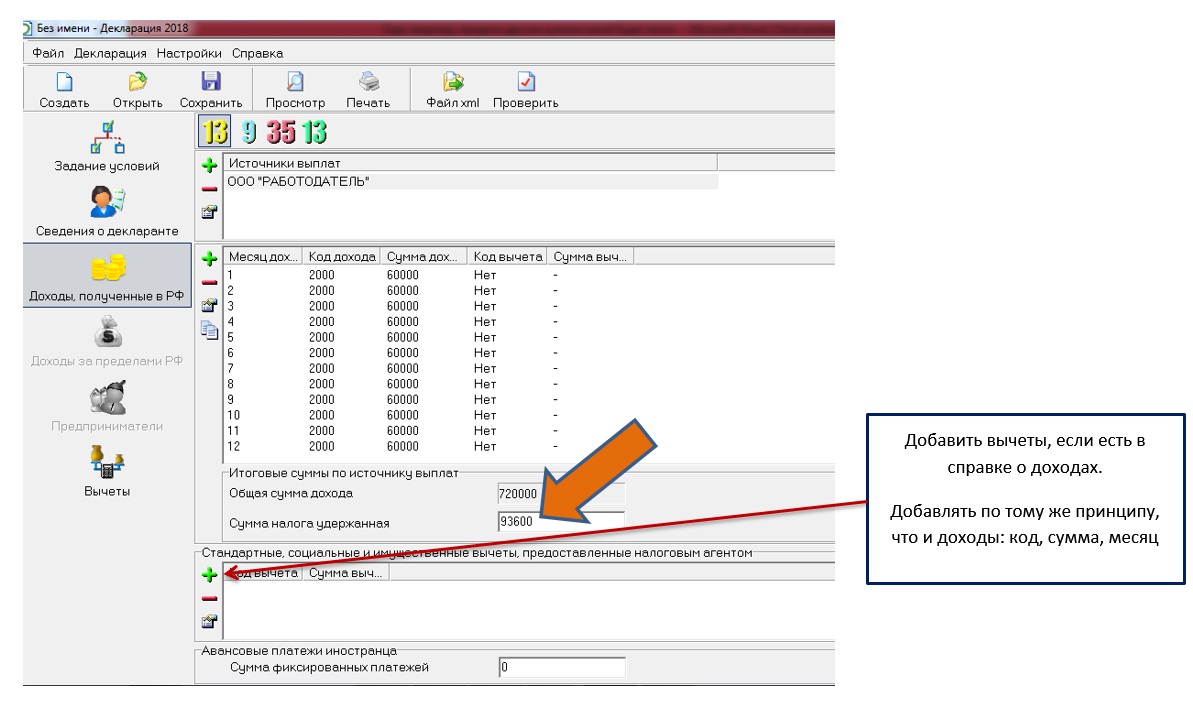

После внесения в программу сведений о работодателе можно приступать к заполнению доходов, полученных от него. Это довольно просто: нужно последовательно перенести в программу то, что указано в справке о доходах. Раздел для доходов расположен ниже информации об источнике их получения. Чтобы ввести новые данные, также жмем на зеленый крестик.

После того как данные о доходе за весь год перенесены, указываем удержанную сумму налога (тоже из соответствующей графы справки).

В справке, помимо доходов, могут быть указаны налоговые вычеты. Их тоже нужно перенести в вашу декларацию. Раздел для вычетов — самый нижний в этом окне. Заполняется по тому же порядку, что и для доходов.

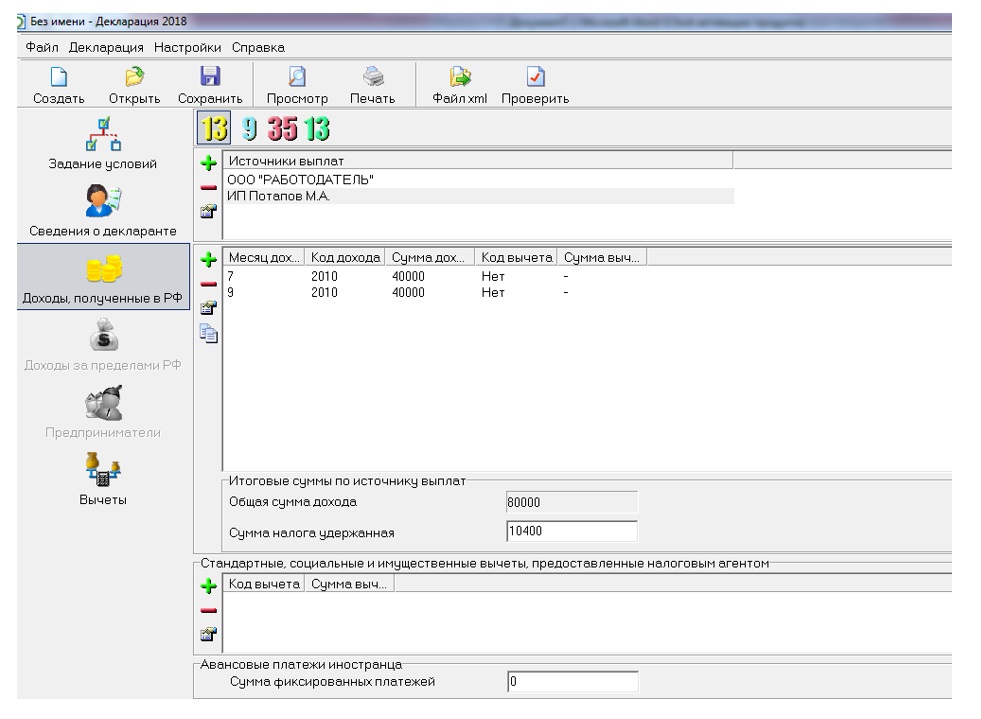

Аналогично зарплате вносим данные по договорам ГПХ:

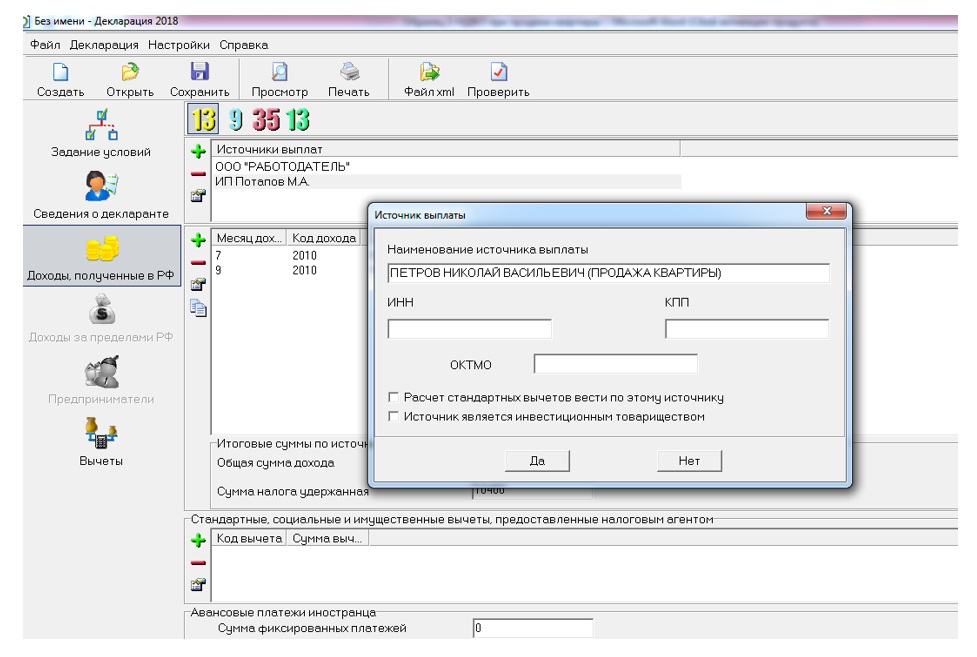

Указываем доход от продажи квартиры

Теперь — внимание! Пришла очередь показать доход от продажи квартиры.

Рассмотрим самый распространенный вариант — продажу физическому лицу. В этом случае окошко внесения источника дохода (покупатель — тоже источник) надо заполнять вот так:

Ни ИНН, ни ОКТМО выяснять и вписывать не требуется.

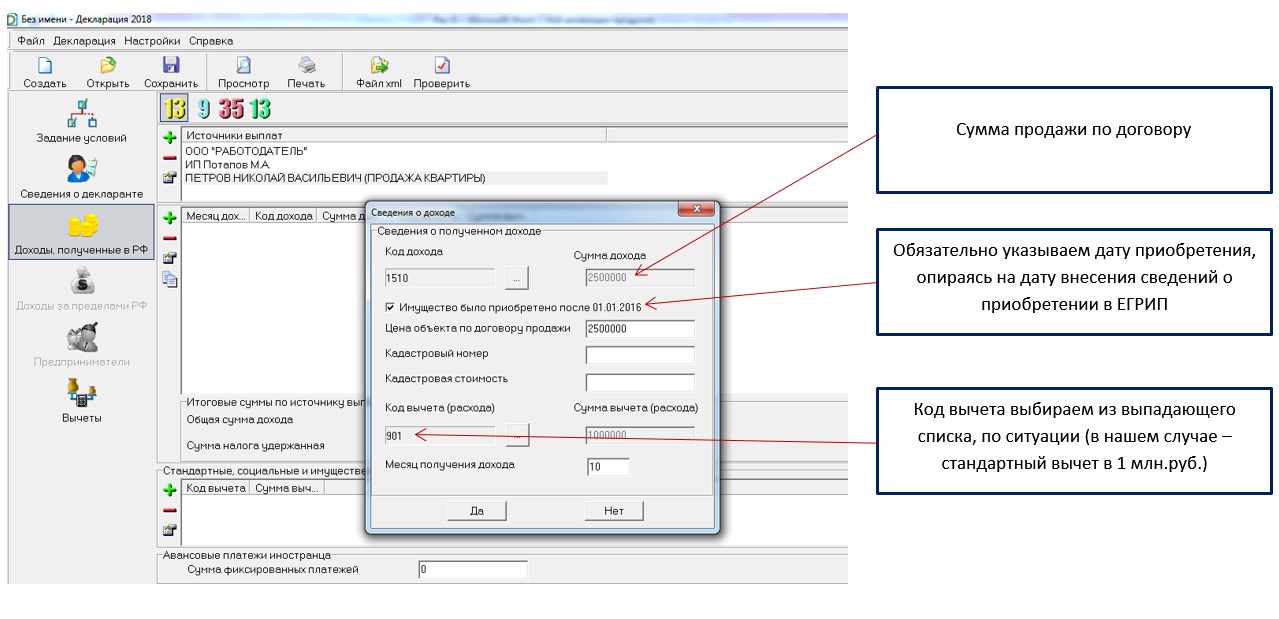

Код продажи целого объекта жилой недвижимости — 1510.

Для долей предусмотрен код 1511.

После выбора кода дохода откроется окно для указания данных по сделке.

Если продаваемому объекту присвоена кадастровая стоимость, обязательно ее укажите. Если цена продажи отличается от кадастровой цены, может быть вообще другой расчет налога.

Заявляем имущественный вычет

Если вы только продали квартиру, то предыдущий этап заполнения 3-НДФЛ по квартире менее 3 лет в собственности последний. Можно формировать декларацию.

Проверяем 3-НДФЛ и сдаем

Даже если вы направили декларацию электронно, документы на подтверждение доходов и вычетов, скорее всего, все равно придется отнести налоговикам на бумаге — для успешного поведения камеральной проверки вашей декларации.

Если, как в нашем случае, у вас образовался НДФЛ к возврату (см. Раздел 1 на странице 2 получившейся декларации), потребуется еще и заявление на возврат налога с указанием реквизитов вашего счета для перечисления.

Если же вышла сумма к доплате в бюджет (вы увидите ее тоже на странице 2), вам понадобится уточнить реквизиты для уплаты НДФЛ. А вот КБК подбирать не нужно: программа проставит его в декларацию автоматически. В этом еще один плюс формирования 3-НДФЛ в программе ФНС.

В случае если квартира находилась в собственности налогоплательщика 5 лет и более, доход от продажи освобождается от налогообложения (п. 3,4 ст. 217.1 НК РФ) и декларацию (справку) по форме 3-НДФЛ сдавать не надо (п.4 ст.229 НК РФ).

Как рассчитать срок владения квартирой для целей налогообложения? С 01.01.2016 года в НК РФ внесены изменения в части минимального срока владения недвижимым имуществом. Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Объекты недвижимости, для которых установлен минимальный срок владения 3 года:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком - плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Объекты недвижимости, для которых установлен минимальный срок владения 5 лет: если вы не нашли себя в перечне объектов с 3-х летним сроком владения, то для вас минимальный срок владения – 5 лет.

Важно! Новый порядок расчета минимального срока владения квартирой действует только для объектов, приобретенных после 01.01.2016 (п.3 ст.4 ФЗ от 29.11.2014 № 382-ФЗ). Если вы приобретали квартиру до этой даты, то при продаже вы применяете старые правила, т.е. для вас действует минимальный срок 3 года.

Рассмотрим пример: гражданин купил квартиру 15.12.2015 г. (до 01.01.2016 г.), а продал 25.12.2018 г.. В этом случае декларировать доход от продажи не надо, т.к. срок владения составляет 3 года.

Другой пример: гражданин купил квартиру 15.01.2016 г. (после 01.01.2016 г.), а продал 20.01.2019 г.. В этом случае, задекларировать доход и сдать в налоговые органы декларацию (справку) 3-НДФЛ необходимо, т.к. срок владения менее 5 лет.

Кадастровая стоимость при продаже

С 01.01.2016 г. вступило в силу еще одно новшество, связанное с продажей квартир и декларированием доходов. Теперь ваш доход от продажи по договору сравнивается с кадастровой стоимостью квартиры. Если величина дохода, рассчитанная по формуле: кадастровая стоимость * 0,7, окажется больше цены, указанной у вас в договоре, то в доход от продажи придется поставить расчетную величину.

Например, гражданин продал квартиру в 2018 г. по договору за 4 000 000 руб., а кадастровая стоимость на 01.01.2018 г. составляла 6 700 000 руб. Расчетная величина продажи составит 4 690 000 руб. (6 700 000 руб. * 0,7). Таким образом, по новым правилам, следует указать в декларации (справке) 3-НФДЛ доход в размере 4 690 000 руб., а не 4 000 000 руб., как раньше.

Правило с расчетом дохода по кадастровой стоимости не применяется только в одном случае: если на 01 января года, в котором осуществлен переход права собственности, кадастровая стоимость не определена.

С какой суммы придется заплатить НДФЛ?

Доходы от продажи квартиры можно уменьшить. Есть два законных способа сделать это.

- Уменьшить доходы от продажи имущества на фактические расходы, связанные с его приобретением (п/п 3 п.1 ст.220 НК РФ).

Например, 15.05.2015 г. Вы приобрели квартиру у застройщика стоимостью 5 500 000 руб., а 10.05.2018 г. продали ее за 6 500 000 руб. В этом случае база для исчисления НДФЛ будет равна 1 000 000 руб. (6 500 000 – 5 500 000).

Для подтверждения фактических расходов на приобретение квартиры вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

- Когда нет подтверждающих расходы на приобретение документов, можно воспользоваться имущественным вычетом в размере 1 000 000 руб.(п/п 1 п.2 ст. 220 НК РФ).

Например, вам подарили квартиру в 2016 г. (расходов на приобретение нет), а в 2018 г. вы ее продали по договору за 7 000 000 руб.. В этом случае налоговая база будет рассчитана следующим образом: 7 000 000 – 1 000 000 = 6 000 000 руб. НДФЛ соответственно 780 000 руб. (6 000 000 * 13%).

В этом случае в налоговые органы, кроме декларации (справки) 3-НДФЛ следует сдать только договор на продажу квартиры.

Какой пакет документов предоставить в налоговую инспекцию?

Пакет документов, которые Вы должны будете представить в налоговые органы будет зависеть от того, каким вычетом Вы воспользуетесь:

- Декларация (справка) по форме 3-НДФЛ

- Копия договора на приобретение квартиры

- Копия платежных документов, подтверждающих, что квартира была оплачена вами

- Копия договора на продажу квартиры

За какой период и когда сдавать в налоговые органы? Декларационная компания начинается с 01 января года, следующего за отчетным и заканчивается 30 апреля. Если вы не успеете отчитаться за это время, то впоследствии Вас ждет штраф, который в минимальном размере составит 1000 рублей. Сдать декларацию (справку) 3-НДФЛ можно в любое время (в течение отведенного законом срока) в свою территориальную налоговую инспекцию, либо отправив по почте или через личный кабинет налогоплательщика.

Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Обратилась в Юрпрофит по рекомендации. Хотела лично в офис ехать, хорошо заранее позвонила – оказывается, можно все онлайн оплатить, а декларацию специалисты потом на почту скинут. Мне так гораздо удобнее, а с учетом доступной цены вообще отлично.

Оказывается, подготовка справки всего 20 минут занимает))) А меня пугали, что намучаюсь с ней! Первый раз сдавала! В Юрпрофит и справку сделали, и полный пакет документов помогли собрать! В налоговой, кстати, сразу все приняли, вообще без вопросов.

Может у кого-то и хватает терпения с заполнением 3-НДФЛ возиться, но точно не у меня. Поступаю проще – заказываю в Юрпрофит и все дела. Отдельное спасибо Елене – всегда оперативно и без ошибок.

Екатерина, хочу еще раз выразить благодарность за оперативную работу. Уложился в срок, деньги уже перечислили.

Если Вы продали квартиру, жилой дом, комнату, дачу, садовый домик или земельный участок и не знаете, нужно ли Вам платить налоги и подавать налоговую декларацию 3-НДФЛ и как это делать, эта страница поможет Вам. Ниже рассмотрен пример квартиры, но к продаже иных объектов, перечисленных выше, применимы те же правила. Ниже описано, как определить (1) облагается ли выручка от продажи налогом, (2) нужно ли подавать налоговую декларацию, (3) как правильно заполнить декларацию. Эта инструкция только для налогового резидента.

Как правило, налоговый резидент, независимо от гражданства, - это тот, кто постоянно жил в России в том году, в котором состоялась продажа (если точнее, провел в этом году больше полугода в России).

Три важных вопроса о Вашей квартире

1. Вы владели квартирой более 3 лет?

Если Вы владели квартирой более 3 лет или ровно три года, то доход от продажи квартиры не облагается налогом, независимо от суммы продажи и суммы расходов на квартиру, и, следовательно, подавать декларацию Вам не надо. Вы можете не читать вопросы ниже.

Если Вы владели квартирой менее 3 лет, то Вам надо подать декларацию. Возможно, по итогам этой декларации у Вас не будет налога к уплате, но декларацию подать нужно. Определить, будет ли по итогам декларации у Вас налог к уплате и в каком размере, Вы сможете при помощи вопросов ниже.

2. Вы продали квартиру более чем за 1 млн рублей?

Если Вы продали квартиру менее чем за 1 миллион рублей (или ровно за миллион), независимо от того, каковы были Ваши расходы и есть ли у Вас документы, подтверждающие расходы, Вы можете уменьшить (при подсчете налога) выручку от продажи квартиры на вычет в размере 1 миллион рублей (но не более выручки). Вы можете не читать следующий вопрос (ниже).

Если Вы продали квартиру более чем за 1 миллион рублей, смотрите, пожалуйста, вопрос ниже.

Обратите внимание, что 1 миллион рублей - это лимит вычета на все проданные объекты, перечисленные выше. То есть, если Вы, например, продали две квартиры, то вычет в 1 миллион рублей дается Вам на обе вместе, а не на каждую.

3. Ваши расходы были более 1 миллиона рублей?

Если Ваши расходы на приобретение этой (не другой) квартиры были более 1 миллиона рублей и Вы можете подтвердить их документами, Вы можете уменьшить (при подсчете налога) выручку от продажи квартиры не на вычет, о котором написано в вопросе 2 выше (1 миллион рублей), а на фактические расходы. Расходы именно по приобретению этой квартиры, а не другой. Налог составит 13% от разницы между выручкой и расходами. Если расходы более или равны выручке, налог будет ноль.

В случае, если Ваши расходы на приобретение этой (не другой) квартиры были менее 1 миллиона рублей, Вам будет выгоднее уменьшить (при подсчете налога) выручку от продажи квартиры на вычет, о котором написано в вопросе 2 выше (1 миллион рублей), а не на фактические расходы.

В случае, если Ваши расходы были более 1 миллиона рублей, но подтвердить их документами Вы не можете, Вы сможете уменьшить (при подсчете налога) выручку от продажи квартиры только на вычет, о котором написано в вопросе 2 выше (1 миллион рублей), а не на фактические расходы.

Что касается документов, необходимых для подтверждения расходов, как правило, нужен договор купли-продажи квартиры (или аналогичный документ) и платежный документ, например, расписка продавца.

Если продана доля

Каждый продавец заполняет декларацию отдельно, то есть, например, если супруги продали квартиру, которая была в их долевой собственности (у каждого было по 1/2), каждый из супругов заполняет декларацию. При этом каждый указывает половину суммы продажи.

Если продана доля, максимальный размер вычета, описанного выше, 1 миллион рублей, умноженный на долю. То есть, если, например, доля 1/2, максимальный размер вычета составит 500 тысяч рублей, а если Вы уменьшаете выручку (рассчитывая налог) на расходы, Вы можете учесть только половину от всех расходов на всю квартиру.

Долю в праве собственности на имущество нужно отличать от доли в имуществе, выделенной в натуре. Если были проданы доли в имуществе, выделенные в натуре, вычет каждым из продавцов может быть применен в полном объеме, то есть каждым по 1 миллиону рублей. Если же проданы доли в праве долевой собственности, то вычет надо распределять.

Что меняется

Для недвижимости, которая приобретается (именно приобретается, а не продается), начиная с 1 января 2016 года, правила меняются (изменения в Налоговый кодекс вводятся Федеральным законом от 29.11.2014 №382-ФЗ). Основные изменения описаны ниже.

Сумма, полученная от продажи, не облагается налогом, если до продажи недвижимость была в собственности не менее 5 лет (а не 3 лет), кроме некоторых случаев. Срок по-прежнему составляет 3 года при продаже квартиры, которая получена (1) в дар от члена семьи, (2) по наследству, (3) в порядке приватизации или (4) в результате передачи имущества по договору пожизненного содержания с иждивением (ренты).

Также, если доход от продажи недвижимости меньше 70% кадастровой стоимости объекта, определенной по состоянию на 1 января года, в котором продается недвижимость, то доходом, облагаемым налогом, признается 70% кадастровой стоимости объекта недвижимости на указанную дату.

Как заполнить декларацию на веб-сайте Налогия

Выберите, пожалуйста, в меню "Декларация 3-НДФЛ" / "Заполнить онлайн". На этапе "Данные" Вам нужно будет внести данные о себе. Затем, на этапе "Доходы" надо выбрать блок "Продажа". В блоке "Продажа" Вам надо будет внести информацию об источнике дохода (покупателе), сумму продажи и некоторые другие данные. Подсказки программы помогут Вам все сделать правильно.

После блока "Продажа" Вам не надо будет отвечать ни на один вопрос, и на этапе "Вычеты" ничего вносить не нужно (если у Вас нет каких-либо других причин для декларирования).

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если Вы продали недвижимость в 2016 году

Если Вы продали недвижимость в 2016 году и Вам надо подавать декларацию, то, как правило, Вам надо ее подавать после окончания 2016 года. Программа для подготовки 3-НДФЛ за 2016 год появится на нашем веб-сайте в январе 2017 года.

Читайте также:

- 4 правовой режим имущества супругов брачный договор ответственность супругов по обязательствам

- Вид банка по выполняемой функции и тип собственности втб

- Принятие решений о предоставлении таких земельных участков в собственность граждан не требуется

- Можно ли получить имущественный вычет если квартира продана

- Как отключить воду в частном доме по заявлению собственника