Правила добровольного страхования домашнего имущества 2020

Обновлено: 16.05.2024

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

1 января 2021 года отменяется городская программа добровольного страхования квартир. Рассказываем, как в будущем москвичам застраховать жилье и сколько это будет стоить после прекращения льготной программы

Можно воспользоваться городской программой страхования недвижимости или подобрать индивидуальный страховой полис (Фото: Solis Images/shutterstock )

Рассказываем, как теперь москвичам застраховать жилье и сколько это будет стоить после прекращения льготной программы.

Сколько будет строить страховка квартиры

На сайтах многих страховых компаний есть калькуляторы, с помощью которых можно рассчитать стоимость полиса. Она будет зависть от набора рисков, которые нужны клиенту, а также суммы страхового покрытия.

Как работала программа

За 25 лет работы программа добровольного страхования выполнила свою миссию — в столице сформировалась комплексная система страхования в жилищной сфере, считают в Департаменте имущества города. За время ее действия было урегулировано более 205 тыс. страховых случаев, а пострадавшие получили почти 4 млрд руб. возмещения. В 2020 году 3,1 тыс. семей получили 128 млн руб.

Программа позволяла всем собственникам и нанимателям столичного жилья застраховать его, включая конструктивные элементы, отделку, инженерное оборудование и внутренние коммуникации. Страхованию не подлежало жилье, признанное непригодным для проживания либо расположенное в аварийных домах.

Что такое страховка в платежке

С 2020 года стоимость годовой страховки составляет 23,52 руб. за 1 кв. м, или 1,96 руб. за 1 кв. м в месяц. Стоимость страхового покрытия составляет 44 тыс. руб. за 1 кв. м жилья, общая сумма выплат зависит от площади застрахованной квартиры. Стоимость является единой для всех категорий многоквартирных домов. Ответственность страховщика составляет 85%, правительства Москвы — 15%.

Участники городской программы отбираются на открытом конкурсе, с 2018 по 2021 год страхование осуществляют:

Оплачивать страховые взносы можно помесячно вместе с услугами ЖКХ, а также единовременно по квитанции. С 1999 года действовала упрощенная процедура заключения договора. С первого числа месяца, следующего за датой уплаты первого страхового взноса, свидетельство признавалось вступившим в силу договором страхования.

Страховка действовала на следующий месяц после оплаты, как только человек переставал платить за полис — страховая защита прекращалась. Чтобы вновь ее активизировать, необходимо было внести платеж.

Страховой полис на квартиру по городской программе действует на следующий месяц после оплаты (Фото: Александр Рюмин/ТАСС)

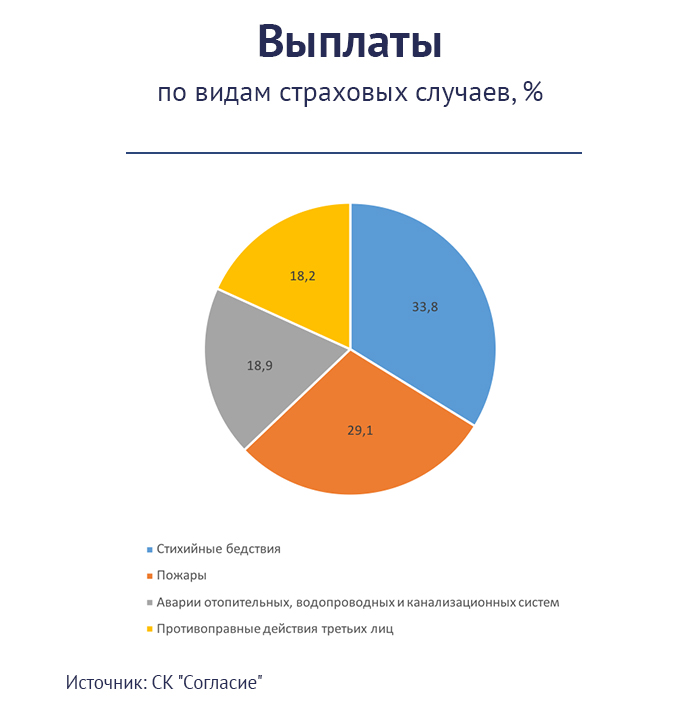

Какие риски страховала программа:

- пожар, в том числе возникший вне застрахованного жилого помещения, проведение правомерных действий по его ликвидации;

- взрыв по любой причине (исключая террористический акт), произошедший в том числе вне застрахованного жилого помещения;

- аварии систем отопления, водопровода, канализации и внутренних водостоков, в том числе произошедшие вне застрахованного жилого помещения, и правомерных действий по его ликвидации;

- сильный ветер (свыше 20 м/сек), ураган, смерч, шквал и сопровождающие эти явления атмосферные осадки;

- не покрывалось Московской программой страхование гражданской ответственности, связанной с причинением вреда жизни, здоровью и/или имуществу третьих лиц в результате случаев, непреднамеренно возникших по вине лица, ответственность которого застрахована.

Как получить выплаты по страховке

Для получения выплаты при страховом случае необходимо сразу заявить о ЧП в аварийные службы или МЧС, а в течение трех рабочих дней — в страховую компанию. Собственнику нужно предоставить страховое свидетельство и документ, подтверждающий уплату страхового взноса.

В рамках городской программы выплаты составляли 85% от размера рассчитанного ущерба. Дополнительно страхователь получал выплату из бюджета Москвы в размере 15%.

Читайте также: