Пользование арендованным имуществом распределение обязанностей по содержанию арендованного имущества

Обновлено: 05.07.2024

17 апреля 2020 года судья Верховного Суда Российской Федерации Грачева И.Л. передала на рассмотрение Судебной коллегии Верховного Суда Российской Федерации две кассационные жалобы на судебные акты, принятые по делам, рассмотренным Арбитражным судом Республики Крым.

В этом комментарии хочу поделится своими мыслями об одном из таких дел – о взыскании задолженности по уплате арендной платы в размере 1,5 млн. руб.

[№ А83-20325/2017].

За указанным делом слежу давно, поскольку выводы, которые сделает Верховный Суд Российской Федерации, позволят дополнить актуальной практикой правоприменения доводы нашей кассационной жалобы в деле с аналогичными требованиями.

Рассматривая требования администрации города Керчи о взыскании задолженности по уплате арендной платы, суд первой инстанции, по моему мнению, пришел к обоснованному выводу, что не допускается взыскание задолженности с арендатора, который по независящим от него причинам, не имел возможности использовать земельный участок в соответствии с его разрешенным использованием [решение Арбитражного суда Республики Крым от 30 октября 2018 года].

Согласно требованиям норм ст.606 и п.1 ст.611 Гражданского кодекса Российской Федерации основная обязанность Арендодателя состоит в обеспечении арендатору возможность пользования вещью в соответствии с её назначением.

В соответствии с абзацем 1 пункта 1 статьи 612 Гражданского кодекса Российской Федерации Арендодатель отвечает за недостатки сданного в аренду имущества, полностью или частично препятствующие пользованию им, даже если во время заключения договора аренды он не знал об этих недостатках.

Системное толкование указанных норм со ст.614 Гражданского кодекса Российской Федерации свидетельствует о том, что договор аренды носит взаимный характер, то есть невозможность пользоваться арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения его обязанности по внесению арендной платы. Поскольку Арендодатель при невозможности использования арендованного имущества не осуществляет какого-либо предоставления, соответственно, он теряет право на получение арендной платы.

Суд апелляционной инстанции, который поддержал суд округа, сделал иной вывод – задолженность по арендной плате подлежит взысканию, поскольку предприниматель приступил к исполнению договора путем подписания акта приема-передачи земельного участка, являющегося предметом договора аренды. То есть, с принятием по акту приема-передачи в пользование земельного участка, у арендатора в силу закона возникла обязанность вносить плату за пользование землей в размере арендной платы [постановление Двадцать первого арбитражного апелляционного суда от 31 января 2019 года, постановление Арбитражного суда Центрального округа от 14 июня 2019 года].

Передавая дело на рассмотрение Судебной коллегии Верховного Суда Российской Федерации, судья исходила из того, что договор аренды носит взаимный характер, и невозможность пользования арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения обязанности по внесению арендной платы. Арендная плата не подлежит взысканию с арендатора в случае, если в результате противоправных действий арендодателя он был лишен возможности пользоваться арендованным имуществом в соответствии с условиями договора аренды или целевым назначением этого имущества.

Это не первый спор об арендных платежах арендатора в отсутствие встречного исполнения со стороны арендодателя.

Например, в Определении Верховного Суда Российской Федерации от 22 ноября 2016 года №89-КГ16-7 [п. 5 из Обзора практики № 3 (2017), утв. Президиумом ВС РФ 12.07.2017] сформулирована позиция о том, что арендатор не может нести ответственность за неисполнение обязательства [ничтожного] в случае, если такое неисполнение было вызвано противоправными действиями Арендодателя.

А в Определении Верховного Суда Российской Федерации от 03 марта 2016 года №305-ЭС15-15053, сформулирована позиция о недопустимости возложения на арендатора обязанности уплачивать арендную плату по договору в отсутствие реальной возможности пользоваться объектом аренды по назначению.

Думаю, что и в переданном на рассмотрении дела Верховный Суд Российской Федерации прийдет к правильному выводу о том, что в отсутвие встречного исполнения со стороны арендодателя, арендатор может быть освобожден от уплаты арендной платы.

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

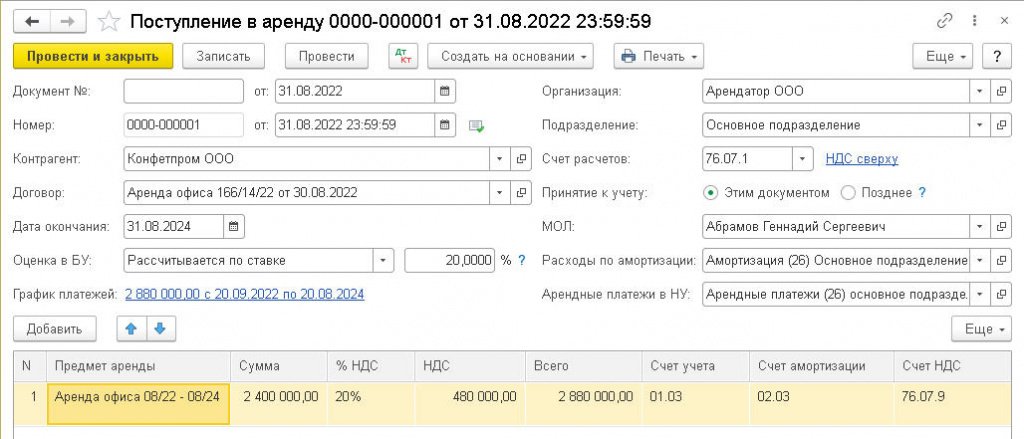

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

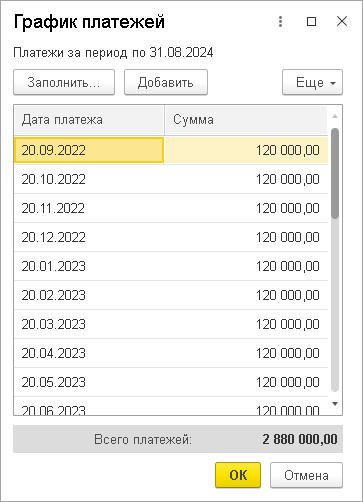

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

17 апреля 2020 года судья Верховного Суда Российской Федерации Грачева И.Л. передала на рассмотрение Судебной коллегии Верховного Суда Российской Федерации две кассационные жалобы на судебные акты, принятые по делам, рассмотренным Арбитражным судом Республики Крым.

В этом комментарии хочу поделится своими мыслями об одном из таких дел – о взыскании задолженности по уплате арендной платы в размере 1,5 млн. руб.

[№ А83-20325/2017].

За указанным делом слежу давно, поскольку выводы, которые сделает Верховный Суд Российской Федерации, позволят дополнить актуальной практикой правоприменения доводы нашей кассационной жалобы в деле с аналогичными требованиями.

Рассматривая требования администрации города Керчи о взыскании задолженности по уплате арендной платы, суд первой инстанции, по моему мнению, пришел к обоснованному выводу, что не допускается взыскание задолженности с арендатора, который по независящим от него причинам, не имел возможности использовать земельный участок в соответствии с его разрешенным использованием [решение Арбитражного суда Республики Крым от 30 октября 2018 года].

Согласно требованиям норм ст.606 и п.1 ст.611 Гражданского кодекса Российской Федерации основная обязанность Арендодателя состоит в обеспечении арендатору возможность пользования вещью в соответствии с её назначением.

В соответствии с абзацем 1 пункта 1 статьи 612 Гражданского кодекса Российской Федерации Арендодатель отвечает за недостатки сданного в аренду имущества, полностью или частично препятствующие пользованию им, даже если во время заключения договора аренды он не знал об этих недостатках.

Системное толкование указанных норм со ст.614 Гражданского кодекса Российской Федерации свидетельствует о том, что договор аренды носит взаимный характер, то есть невозможность пользоваться арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения его обязанности по внесению арендной платы. Поскольку Арендодатель при невозможности использования арендованного имущества не осуществляет какого-либо предоставления, соответственно, он теряет право на получение арендной платы.

Суд апелляционной инстанции, который поддержал суд округа, сделал иной вывод – задолженность по арендной плате подлежит взысканию, поскольку предприниматель приступил к исполнению договора путем подписания акта приема-передачи земельного участка, являющегося предметом договора аренды. То есть, с принятием по акту приема-передачи в пользование земельного участка, у арендатора в силу закона возникла обязанность вносить плату за пользование землей в размере арендной платы [постановление Двадцать первого арбитражного апелляционного суда от 31 января 2019 года, постановление Арбитражного суда Центрального округа от 14 июня 2019 года].

Передавая дело на рассмотрение Судебной коллегии Верховного Суда Российской Федерации, судья исходила из того, что договор аренды носит взаимный характер, и невозможность пользования арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения обязанности по внесению арендной платы. Арендная плата не подлежит взысканию с арендатора в случае, если в результате противоправных действий арендодателя он был лишен возможности пользоваться арендованным имуществом в соответствии с условиями договора аренды или целевым назначением этого имущества.

Это не первый спор об арендных платежах арендатора в отсутствие встречного исполнения со стороны арендодателя.

Например, в Определении Верховного Суда Российской Федерации от 22 ноября 2016 года №89-КГ16-7 [п. 5 из Обзора практики № 3 (2017), утв. Президиумом ВС РФ 12.07.2017] сформулирована позиция о том, что арендатор не может нести ответственность за неисполнение обязательства [ничтожного] в случае, если такое неисполнение было вызвано противоправными действиями Арендодателя.

А в Определении Верховного Суда Российской Федерации от 03 марта 2016 года №305-ЭС15-15053, сформулирована позиция о недопустимости возложения на арендатора обязанности уплачивать арендную плату по договору в отсутствие реальной возможности пользоваться объектом аренды по назначению.

Думаю, что и в переданном на рассмотрении дела Верховный Суд Российской Федерации прийдет к правильному выводу о том, что в отсутвие встречного исполнения со стороны арендодателя, арендатор может быть освобожден от уплаты арендной платы.

Обзор законодательства и судебной практики, а также новые правила внесения арендной платы, действующие с 1 апреля 2020 года. Выпуск 1.

Три новых правила арендных отношений, которые предусмотрены законом, экстренно принятым Госдумой 31 марта 2020 года.

В связи с принятием в большинстве субъектов РФ нормативных актов, запрещающих работу различных предприятий, а также ограничивающих перемещения граждан, многие арендаторы не имеют возможности пользоваться арендуемыми помещениями полностью или частично: закрываются магазины, рестораны, салоны красоты и просто офисы.

1. Должен ли арендатор вносить арендную плату за то время, пока он не может работать?

Ответ на этот вопрос дан в п. 4 ст. 614 Гражданского кодекса РФ:

4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились.

В законе не указано, что для снижения размера арендной платы ухудшение условий пользования должно быть связано с действиями арендодателя, соответственно, можно сделать вывод о том, что риск случайного ухудшения условий пользования имуществом возложен на арендодателя.

В то же время по буквальному тексту закона не предусматривается полного освобождения арендатора от внесения платежей, а предусматривается только уменьшение арендной платы.

Судебная практика пошла дальше, указав, что в случае невозможности использования арендатором имущества по согласованному в договоре назначению арендная плата вовсе не должна вноситься.

Так, в п. 4 подраздела III раздела практики Судебной коллегии по экономическим спорам Обзора судебной практики Верховного Суда Российской Федерации №2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) говорится:

4. Арендатор не обязан вносить арендную плату за период, в который он лишён возможности пользоваться объектом аренды по независящим от него обстоятельствам

Из ст. 606 и п. 1 ст. 611 ГК РФ следует, что основная обязанность арендодателя состоит в обеспечении арендатору пользования вещью в соответствии с её назначением.

Системное толкование указанных норм со ст. 614 ГК РФ свидетельствует о том, что договор аренды носит взаимный характер, то есть невозможность пользоваться арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения его обязанности по внесению арендной платы. Поскольку арендодатель в момент невозможности использования арендованного имущества не осуществляет какого-либо предоставления, соответственно, он теряет право на получение арендной платы.

Более подробно эта позиция раскрывается в Определении Судебной коллегии по экономическим спорам Верховного Суда РФ №302-ЭС14-735 от 29.01.2015, на основе которого сделано приведенное обобщение:

Согласно статье 606 Гражданского кодекса по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

В силу пункта 1 статьи 611 Гражданского кодекса арендодатель обязан предоставить арендатору имущество в состоянии, соответствующем условиям договора аренды и назначению этого имущества.

Из указанных норм права следует, что основная обязанность арендодателя состоит в обеспечении арендатору пользования вещью, в соответствии с ее назначением.

Пунктом 1 статьи 614 Гражданского кодекса установлено, что арендатор обязан вносить арендную плату за пользование имуществом.

В соответствии с пунктом 4 статьи 614 Гражданского кодекса арендатор вправе потребовать соответствующего уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились.

Из системного толкования приведенных норм права следует, что договор аренды носит взаимный характер, то есть невозможность пользования арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения его обязанности по внесению арендной платы. Поскольку арендодатель в момент невозможности использования арендованного имущества по независящим от арендатора обстоятельствам, не осуществляет какого-либо предоставления, соответственно, он теряет право на получение арендной платы.

Данная правовая позиция является солидарной позицией нескольких судебных коллегий Верховного Суда РФ. Так, она была подтверждена в 2017 году и Судебной коллегией по гражданским делам в ее Определении №89-КГ16-7, которое включено в Обзор судебной практики Верховного Суда РФ №3 (2017) (утв. Президиумом Верховного Суда РФ 12.07.2017) (п. 5 практики Судебной коллегии по гражданским делам):

Из анализа приведенных правовых норм следует, что договор аренды носит взаимный характер, то есть невозможность пользования арендованным имуществом по обстоятельствам, не зависящим от арендатора, освобождает последнего от исполнения его обязанности по внесению арендной платы.

В то же время следует признать, что даже если арендатор не может полностью использовать арендуемое помещение, он, как правило, даже в условиях ограничения деятельности все-таки пользуется им, но в ограниченных пределах: в помещениях хранится его имущество, арендодатель зачастую продолжает обеспечивать энергоснабжение, поставку коммунальных ресурсов, охрану и т.п.

В связи с этим установленное п. 4 ст. 614 ГК РФ регулирование является более корректным, однако оно создает другую проблему: неопределенность в том, насколько должны быть снижены арендные платежи. Если арендатор и арендодатель не придут к соглашению, этот вопрос должен решить суд, а поскольку подобные проблемы встали одновременно перед многими, существует реальная опасность того, что суды после завершения эпидемии задохнутся под валом исков.

Арендным отношениям посвящена статья 19 закона, которая содержит три правила:

- отсрочка арендных платежей за 2020 год,

- возможность изменения размера арендной платы по соглашению сторон в любое время в течение 2020 года,

- право арендатора потребовать уменьшения арендной платы за период 2020 года в связи с невозможностью использования имущества из-за введения режима повышенной готовности или чрезвычайной ситуации.

2.1. Существенно новым является правило об отсрочке арендных платежей, установленное в п.1 ст.19 закона. Согласно ему, при введении в субъекте федерации режима повышенной готовности или чрезвычайной ситуации арендатор вправе требовать от арендодателя заключить дополнительное соглашение об отсрочке арендной платы, предусмотренной в 2020 году. Арендодатель обязан заключить такое соглашение в течение 30 дней со дня обращения арендатора.

Условия и сроки предоставления такой отсрочки должны быть установлены Правительством РФ. В настоящее время отсутствует даже проект такого постановления Правительства. В его отсутствие неясно, идет ли речь только о тех платежах, которые приходятся на период действия режимов повышенной готовности или чрезвычайной ситуации, или же обо всех платежах за 2020 год, подлежат ли уплате проценты на сумму отсрочки, каков должен быть период отсрочки, что произойдет, если арендодатель не заключит соглашение.

Обращаем внимание, что в данном пункте речь идет обо всех арендаторах — в том числе и о тех, чья деятельность продолжается и во время действия ограничительных мер.

2.2. Правило пункта 2 ст. 19 закона никак не изменяет регулирование, поскольку по соглашению сторон арендатор и арендодатель могли менять размер арендной платы как угодно часто и ранее.

Это правило можно истолковать как запрет на одностороннее изменение размера арендной платы (которое действительно допускается не чаще одного раза в год), однако из буквального текста п. 2 ст. 19 закона это не следует.

2.3. В третьем пункте ст. 19 закон повторяет уже имеющееся регулирование (см. выше, п. 1 настоящей справки), только лишь уточняя для сомневающихся, что невозможность пользования имуществом, связанная с принятием решения о введении в субъекте федерации режима повышенной готовности или чрезвычайной ситуации, действительно является основанием для уменьшения арендной платы.

Также в законе не дается никаких ориентиров по размеру уменьшения арендной платы и порядку, в котором такое уменьшение должно производиться. В отличие от предоставления отсрочки по арендным платежам, не предусматривается здесь и возможности урегулировать эти вопросы постановлением Правительства.

Наконец, положения п. 3 ст. 19 закона могут быть поняты и как запрет на полный отказ от внесения арендной платы в связи с невозможностью использования имущества: как и в п. 4 ст. 614 ГК РФ здесь говорится только об уменьшении размера арендной платы.

3. Воздействие форс-мажора на арендные отношения

Эпидемии и пандемии и связанные с ними ограничительные меры действительно являются одной из разновидностей так называемого форс-мажора или непреодолимой силы, т.е. есть чрезвычайных и непредотвратимых при данных условиях обстоятельств (п. 3 ст. 401 ГК РФ).

Однако следует учитывать, что непреодолимая сила освобождает только лишь от ответственности, т.е. от взыскания убытков, пеней, штрафов – тех дополнительных санкций, которые превышают сумму основного долга. Форс-мажор не освобождает от исполнения самого основного обязательства, но может задержать возможность его исполнения. По отпадении обстоятельств непреодолимой силы сторонам придется осуществить исполнение или иным образом урегулировать свои отношения, если оно больше не может быть осуществлено.

В случае с арендой устанавливаемые ограничительные меры являются непреодолимой силой скорее для арендодателя, обязательство которого заключается в предоставлении арендатору возможности пользоваться имуществом.

Обязанность же арендатора заключается во внесении арендных платежей, и для него в качестве фарс-мажора могут рассматриваться только такие обстоятельства, которые мешают заплатить. Причем даже закрытие банка, обслуживающего арендатора, в связи с объявленными Президентом выходными вряд ли может быть рассмотрено как непреодолимая сила, поскольку п. 3 ст. 401 ГК РФ прямо исключает из числа обстоятельств непреодолимой силы нарушение обязанностей со стороны контрагентов должника, а банк как раз и является таким контрагентом для плательщика.

Временная же приостановка работы банка, обслуживающего арендодателя, освободит арендатора от ответственности (но не от уплаты основного долга), но не в связи с форс-мажором, а в связи с тем, что в этом случае будет иметь место просрочка кредитора (ст. 406 ГК РФ).

4. Возможность расторжения или изменения договора аренды в связи с существенным изменением обстоятельств

Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, может являться основанием для его изменения или расторжения в судебном порядке (ст. 451 ГК РФ).

До настоящего времени правила о расторжении договоров в связи с существенным изменением обстоятельств применялись крайне редко. Так, в частности, не рассматривались судебной практикой в качестве основания для такого расторжения экономические кризисы, в которые попадала наша страна (1998 года, 2008 года, 2014 года). Суды последовательно отказывали в расторжении договоров аренды, размер арендной платы по которым исчислялся в иностранной валюте, при резких колебаниях валютных курсов.

Изменение обстоятельств признается существенным и достаточным для расторжения договора при наличии одновременно нескольких условий:

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет, — наиболее простое условие: если договор заключался до введения ограничений и тем более до начала эпидемии, сложно представить, чтобы стороны ожидали наступления таких обстоятельств; в то же время стороны в России не могут ссылаться на то, что они не ожидали общего ухудшения экономической ситуации или падения курса рубля относительно иных валют;

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения, — также простое условие: на сегодняшний день преодоление эпидемии силами сторон договора аренды не представляется возможным;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора, — это условие в наилучшей степени подходит для тех договоров аренды, которые должны были исполняться во время действия ограничительных мер, а не в течение более длительного периода времени; если же пользование имуществом может быть продолжено по завершении этих мер, расторжение договора будет необоснованным;

- из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона, — как было отмечено ранее, в случае с арендой самим законом риск изменения условий пользования имуществом возлагается на арендодателя.

Расторжение договора в связи с существенным изменением обстоятельств производится в судебном порядке. Само по себе наличие этих обстоятельств еще не влечет автоматического прекращения действия договора. Соответственно, для того, чтобы расторгнуть договор, потребуется обратиться в суд (когда суды снова начнут работать) и потратить время, необходимое для рассмотрения дела по существу и вступления решения суда в силу, т.е. не менее полугода.

Читайте также: