Можно ли перестроить дом купленный на материнский капитал

Обновлено: 28.04.2024

– Можно ли продать квартиру на стадии строительства, если при покупке жилья по ДДУ был использован маткапитал?

Закон предусматривает использование средств материнского капитала в том числе и на приобретение квартиры в строящемся доме. Особенностью приобретения квартир в домах-новостройках является отсрочка в оформлении права собственности на приобретаемое жилье. В связи с этим для перечисления средств материнского капитала при покупке квартиры в строящемся доме Пенсионный фонд дополнительно требует от родителей нотариально удостоверенное обязательство об оформлении в дальнейшем приобретаемой квартиры в общую собственность родителей и детей.

Соответственно, продажа квартиры в доме-новостройке, приобретенной с использованием средств материнского капитала, без наделения детей долей собственности в ней будет являться нарушением данного родителями обязательства. В этом случае будет считаться, что права детей ущемлены, поскольку в результате использования средств материнского капитала их жилищные условия не были улучшены.

Однако выходом из данной ситуации, на наш взгляд, может быть переоформление ранее выданного родителями обязательства о наделении собственностью всех членов семьи теперь уже на другую квартиру при условии согласования данного вопроса с Пенсионным фондом, а также приобретение взамен альтернативного жилья, в том числе на имя несовершеннолетних.

Отвечает юрист, эксперт по недвижимости Светлана Кириллова:

В настоящее время материнский капитал можно использовать для приобретения жилья в том числе в строящихся домах по договору участия в долевом строительстве. Договор обычно заключает один из родителей, соответственно, и собственность потом будет оформлена на этого родителя. А для того чтобы защитить интересы детей, закон обязывает родителей дать нотариально удостоверенное обязательство в течение полугода с даты регистрации права собственности оформить квартиру в общедолевую собственность с супругом и детьми.

Однако механизм контроля за дальнейшим использованием жилья и оформлением общедолевой собственности практически отсутствует.

В некоторых случаях Пенсионный фонд направляет в Росреестр сведения об ограничении сделок с квартирой, приобретенной с использованием маткапитала, но не всегда.

Если дольщик хочет уступить право по ДДУ, он может это сделать, даже если использовал маткапитал. Застройщик обычно дает свое согласие на уступку права по ДДУ. Использование маткапитала в этом случае не будет основанием для отказа, ведь застройщик не несет ответственность за соблюдение дольщиком требований закона по использованию маткапитала.

Но нужно учитывать, что в будущем у сторон сделки могут все же возникнуть проблемы, и довольно серьезные. Особенно это касается продавца. Ведь это продавец нарушает требования закона. Проверку может инициировать прокуратура, так как это она контролирует данную сферу.

Однозначно можно сказать, что такая сделка оспорима. То есть в судебном порядке ее могут признать недействительной, обязать продавца зарегистрировать общедолевую собственность на второго супруга и детей и вернуть деньги покупателю.

К сожалению, для юристов и риелторов проверить, был ли использован при покупке квартиры по ДДУ маткапитал, достаточно проблематично. Открытые источники эту информацию не содержат, в самом договоре участия в долевом строительстве это тоже никоим образом не отражается.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Использование материнского капитала отягощает права граждан по распоряжению имуществом. Невозможно отчуждать объект недвижимости, предварительно не наделив детей собственностью в нем. В случае, если объект находится на стадии строительства и при покупке жилья по ДДУ вы использовали материнский капитал, необходимо дождаться оформления права собственности и только после этого продавать квартиру. В крайнем случае можно попробовать обсудить этот вопрос с органами опеки и попечительства.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Дом в Испании или летний дом в деревне не для вас

Дом в Испании нельзя купить на маткапитал. Фото: artfile.me

С использованием материнского капитала можно улучшить свои жилищные условия, то есть купить не всякую недвижимость, а только пригодную для жизни. Гараж, садовый домик, сарай — нельзя.

Также надо обратить внимание на качество дома или квартиры. Если покупка производится за наличные или целиком за средства материнского капитала — то это не столь важно, если по документам это жилой дом. При ипотечных сделках возникнут проблемы. Банк не станет кредитовать деревянные дома без минимальных удобств в далёкой полужилой деревне. Это же относится к аварийным квартирам.

Ещё одно правило — жильё должно быть только российское.

С ипотекой можно не тянуть

Купить квартиру с использованием собственных средств и материнского капитала можно только когда ребёнку исполнится три года. Однако частично закрыть жилищный кредит или пустить маткапитал на первый взнос по ипотеке можно без ограничений по возрасту ребёнка.

Купить жильё в ипотеку с привлечением средств материнского капитала можно по двум схемам:

- Прямая покупка. Например, семья приобретает квартиру в новостройке у застройщика. Пенсионный фонд может перечислить деньги напрямую на счёт компании. С этого года разрешено переводить деньги в том числе и на эскроу-счета. Точно так же сделку можно оформить с частным лицом. У этой схемы есть недостаток — не каждый продавец готов ждать, пока Пенсионный фонд перечислит деньги. Даже застройщики отказываются работать по маткапиталу.

- Через банк. В таком случае банк кредитует всю сумму покупки, а маткапитал, после того как Пенсионный фонд завершит проверку и перечислит деньги в банк, пойдёт на частично досрочное погашение. У схемы тоже есть свои недостатки. Во-первых, заёмщик переплачивает по кредиту в первые месяцы, пока ПФР не перечислил деньги в банк. Во-вторых, кроме средств материнского капитала надо иметь собственные сбережения на первый взнос. В-третьих, так сокращается сумма, которую можно использовать.

На проверку сертификата и выдачу денег у Пенсионного фонда уходит время. Из-за этого возникают сложности — продавцы не согласны ждать. В таком случае подойдет вариант, когда банк кредитует всю сумму покупку. С этого года сокращены сроки рассмотрения заявки. На формление материнского капитала должно уйти не более месяца. Закон только-только подписан, поэтому не известно, как будет на практике.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено. Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК. Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Маткапитал — мамин

- Когда он самостоятельно усыновляет второго и последующего ребёнка.

- Мать ребёнка умирает или суд признаёт её умершей.

- Мать лишили родительских прав.

- Мать совершила преступление против ребёнка или детей.

Однако, когда семья покупает квартиру на материнский капитал, папа автоматически становится собственником, ему тоже выделяют долю. Если же брак заключён неофициально или родители развелись до того, как использовали сертификат, папа не будет иметь прав на приобретённое жильё. При разводе материнский капитал не делится.

Не забываем выделять долю

Один из самых важных моментов в использовании материнского капитала при покупке жилья — выделение долей всем членам семьи. Если квартира куплена за наличный расчёт без привлечения кредитных средств, то доли надо выделять сразу. Если с использованием ипотеки, то после того, как с квартиры снимут обременение, то есть, после её полного погашения.

Мама пишет нотариально заверенное обещание, которое представляет в Пенсионный фонд, в котором обязуется выделить доли. Размер доли может быть любой, но не меньше суммы, выпадающей на каждого члена семьи. Например, 4 человека в семье. Материнский капитал 466 617 рублей. На каждого должно приходиться не менее 116 654 рублей от общей стоимости. Сколько это будет в процентном отношении — не важно.

Продаём квартиру правильно

С выделением долей понятно. Сложнее — с продажей. Рассмотрим разные варианты:

Ипотека закрыта полностью, доли детям выделены. Такую квартиру можно продать только при условии, что им выделяют доли в другом жилье, причём оно будет не хуже предыдущего. За этим станут следить органы опеки и попечительства.

Ипотека закрыта не полностью, соответственно доли не выделены. Допустим, у семьи маленькая квартира в ипотеку, остаток по платежам небольшой. Они нашли покупателя, который им даёт наличные, чтобы те сняли обременение. В планах — купить квартиру больше и тоже в ипотеку. По правилам семья должна снять обременение, выделить доли детям, потом через органы соцопеки выделить доли в другой квартире и только после этого продать. Но так мало кто делает, поскольку это волокита, которая занимает много времени. Обычно семья продаёт квартиру, доли не выделяет, покупает следующую, планируя выделить доли уже там. Однако у женщины есть нотариальное обещание. Где гарантия, что её муж спустя некоторое время не придёт с требованием доли? В таком случае он будет прав. Суд признает сделку незаконной и покупатель останется ни с чем. Если же ПФР заметит, что квартира продана, а доли не выделены, то маму накажет.

Впрочем, этот момент законом не урегулирован. Это одно из противоречий использования материнского капитала. Законотворцы пытаются решить этот вопрос и разрешить продавать квартиру без участия органов соцопеки и промежуточного выделения долей, но обсуждения не принесли результатов, и правило остаётся прежним.

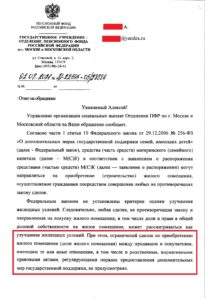

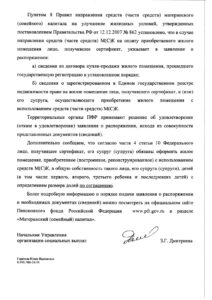

Отвечаю на первый вопрос: Да, материнский капитал разрешено использовать при покупке квартиры у родителей или у других родственников.

Факт родства между продавцом и покупателем не противоречит закону. Нет запрета на сделки между близкими родственниками. Следовательно, нет запрета на использование материнского капитала в таких сделках. Можете скачать официальный ответ ПФР по данному вопросу — ссылка.

Ответ ПРФ по факту родства

(нажмите на картинки, чтобы их увеличить)

Есть исключение, но оно лишь косвенно связано с мат.капиталом. Объясню на примере: семья из 4 человек владеет квартирой, где у каждого члена семьи по 1/4 доли. Когда второму ребенку исполнилось 3 года, супруги решили продать свою квартиру и купить жилье побольше. Покупателей на свою квартиру уже нашли, а сами собираются купить квартиру у родителей одного из супругов, вложив материнский капитал. На продажу квартиры требуется разрешение органов опеки, т.к. у детей есть доли в собственности — п. 2 ст. 37 ГК РФ. Продавая квартиру, родители должны сразу выделить доли детям в покупаемой недвижимости. Причем доля должна быть не меньше, чтобы не было ущемление прав детей.

Если квартира покупается у родителей или других родственников просто так, при этом не продавая недвижимость ребенка, тогда все в порядке. П. 4 ст. 37 ГК РФ здесь не применяется. Мат.капиталом разрешено расплачиваться.

Перед оформлением сделки важно знать следующее

Размер доли в покупаемой квартире, которую нужно выделить детям

Например, семья из 4 человек покупает квартиру за 3 000 000 рублей. Будут использовать мат.капитал на сумму 616 617 рублей. Значит каждому члену семьи государство предоставило по 154 154 рублей — это 5,14% от 3 000 000 (стоимости покупаемой квартиры). Лучше округлить до 6%. В долях 6% — это 3/50. Значит каждому ребенку достаточно выделить по 3/50.

В расчетах можете воспользоваться калькуляторами процентов, их полно в интернете.

Супругам лучше оформить свою долю в совместную собственность

Также возьмем пример выше. При покупке квартиры каждому ребенку решили выделить по 3/50 доли. Оставшуюся 22/25 доли супругам лучше оформить в совместную собственность на двоих, а не по отдельной доли на каждого. Если супруги хотят определить себе отдельные доли (из примера выше — по 11/25 каждому), тогда им нужно будет подписать брачный договор. Согласно п. 1 ст. 33 и ст. 42 СК РФ, у супругов действует режим совместной собственности в отношении покупаемой недвижимости, но брачным договором могут определить иной режим. Брачный договор оформляется у нотариуса и стоит он около 10 000 рублей. По моему мнению, это лишние расходы.

Получать бумажный сертификат мат.капитала необязательно

С апреля 2020 года сертификат на мат.капитал начали выдавать в электронном виде, который автоматически появляется в личном кабинете родителей на сайтах ПФР и Госуслуг. Никаких заявлений подавать не нужно. ЗАГС-ы сами передают данные о рождении ребенка в ПФР.

Необязательно получать бумажный сертификат и нести его в МФЦ или Рег.палату на оформлен е сделки. В договоре купли-продажи достаточно указать, что после регистрации сделки часть средств продавцу перечислит ПФР в сумме мат.капитала. Регистратор не следит за тем, как покупатели будут расплачиваться с продавцами. Образец договора купли-продажи найдете ниже.

Переходим к процессу покупки.

Инструкция покупки. Первый этап — оформляем договор купли-продажи

Далее, если я пишу о покупателях, я имею в виду супругов с детьми, которые собираются купить квартиру у родителей на материнский капитал. Под продавцами и собственниками я имею в виду родителей, которые продают свою квартиру и часть денег получают в виде материнского капитала. Надеюсь с этим разобрались.

В договоре купли-продажи не указывается родство между покупателями и продавцами. Поэтому я загрузила 2 образца, которые отличаются лишь количеством продавцов:

- В квартире один собственник-продавец — скачать образец

- В квартире несколько собственников-продавцов — скачать образец

В образцах я указала, что покупателями выступают 4 человека — супруги с двумя детьми. Представителями детей по договору лучше указать мать, но по закону можно указать любого из родителей — ст. 26 и ст. 28 ГК РФ.

Для составления договора нужны: 1) Паспортные данные сторон или из свидетельства о рождении (когда им до 14 лет); 2) Серию и номер сертификата на мат.капитал. 3) Информацию о правоподтверждающем документе на квартиру — с выписки из ЕГРН, свидетельства о регистрации права или с документа основания (договора купли-продажи, свидетельства о наследстве и т.п.). 4) Банковские реквизиты продавцов, куда и перечислят им сумму мат.капитала.

Следует составить по одному экземпляру для каждого участника сделки + один для органа регистрации. Например, 2 продавца и 4 покупателя. Итого нужно 2 + 4 + 1 = 7 экземпляров.

Второй этап – Подаем договор в МФЦ или Регистрационную Палату

Если в населенном пункте есть отделения МФЦ, подавайте договор туда. Если МФЦ нет, подавайте в Рег.палату (отделение Росреестра).

Сейчас действует экстерриториальный принцип. Можно подать договор в любое отделение МФЦ и Рег.палаты вне зависимости от адреса квартиры. Хотя я советую заранее позвонить в понравившееся отделение и уточнить, потому что услуга появилась только в мае 2021 года.

Подача документов в МФЦ или Рег.палату не различается, поэтому укажу про МФЦ, потому что это более распространенный случай. Присутствие детей до 14 лет не потребуется.

-

Оплачиваем госпошлину и подаем документы.

Сначала дадут реквизиты на оплату госпошлины, которая составляет 2 000 рублей — пп. 22 п. 1 ст. 333.33 НК РФ. Ее должны оплачивать покупатели по размеру покупаемых долей по договору купли-продажи. За ребенка госпошлину оплачивают его представители, в нашем его случае родители. Касса обычно находится в здании МФЦ или поблизости. При оплате бывает комиссия.

После оплаты госпошлины в порядке очереди передаем сотруднику следующие документы:

- Паспорта сторон, от ребенка до 14 лет — свидетельство о рождении;

- Договор купли-продажи;

При подаче договора в МФЦ, его можно подписать заранее. Если подавать в Рег.палату, подписываем при сотруднике.

Оно потребуется лишь в одном случае: если покупаемая квартира была приобретена собственниками в браке, но оформлена только на одного из них. Любая купленная в браке недвижимость является совместно нажитым имуществом обоих супругов, даже когда оформлена на одного из них — п. 2 ст.34 СК РФ и п. 1 ст. 256 ГК РФ. Тоже самое в случае, если супруги уже развелись, но документально не поделили квартиру. При разводе режим нажитого имущества не пропадает, просто бывшие супруги стали участникам совместной собственности — ст. 253 ГК РФ.

Согласие оформляется у нотариуса — п. 3 ст. 35 СК РФ. Стоит 1 500 — 2 000 рублей. К согласию нужно приложить свидетельство о браке.

Согласие супруга не требуется, когда: 1) Оба супруга являются собственниками. Они оба подписывают договор купли-продажи, тем самым и выражают своего согласие на сделку — п. 2 ст. 434 ГК РФ. 2) Квартира куплена до брака. 3) Квартира получена по дарению, наследству или приватизации (даже если в браке) — п. 1 ст. 36 СК РФ. 4) Супруги подписали брачный договор, в котором указали режим раздельной собственности — п. 1 ст. 42 СК РФ.

Свидетельства нужны лишь в том случае, если квартира оформлена за собственником на одну фамилию, а паспорте у него сейчас другая.

Внизу я перечислила способы передачи денег от покупателей к продавцам.

Третий этап – подаем заявление в ПФР на перечисление мат.капитала

После успешной регистрации сделки получатель сертификата должен подать заявление о перечислении суммы мат.капитала на банковский счет продавцов (родителей) — скачать форму. Подать можно несколькими способами — напрямую в районное отделение ПФР, через МФЦ, через личный кабинет портала ПФР или Госуслуг (оформляется электронное заявление, но затем все равно нужно прийти в районный ПФР с документами для подтверждения услуги) — п. 6 Приказа Минтруда от 24.03.2020 N 149н.

В течение 10 рабочих дней в ПФР будут рассматривать поданное заявление. О решении сообщат в течение одного рабочего дня. Если все в порядке, деньги перечислят продавцу в течение 5 рабочих дней — п. 17 Постановление Правительства от 12.12.2007 N 862. Советуют получить от родителей расписку о получении денег.

Способы расчета

На всякий случай, описала способы, как покупателям можно передать собственные деньги продавцу. Способы расчета указываем в договоре купли-продажи.

-

Наличными на руки или переводом.

Здесь всё просто. Так как между близкими родственниками больше доверия, они обычно передают деньги таким способом — в день подписания договора купли-продажи или после регистрации сделки.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

В 2021 году сумма материнского капитала составляет 483,8 тыс. руб. При рождении второго ребенка размер выплаты с 2021 года увеличивается на 155,5 тыс. руб. Таким образом, для семей, в которых с 1 января 2020 года родился или только родится в этом году второй ребенок, материнский капитал составляет 639,4 тыс. руб.

Одним из самых популярных способов использования господдержки остается улучшение жилищных условий и оплата ипотеки. По данным Минтруда, именно на эти цели тратили средства около 61% участников программы в 2020 году. Рассказываем, как изменилась программа в 2021 году и на что можно потратить денежный сертификат.

Содержание

Размер маткапитала 2021 году

В 2021 году произошло несколько изменений по программе материнского (семейного) капитала. Во-первых, его размер был проиндексирован на 3,7%. Теперь за первого ребенка можно получить 483,8 тыс. руб. вместо 466,6 тыс. руб., за второго — 155,5 тыс. руб. вместо 150 тыс. руб. Таким образом, для семей, в которых с 1 января 2020 года родился или только родится в этом году второй ребенок, материнский капитал составляет 639,4 тыс. руб. Маткапитал на второго ребенка в семьях, где за первого ребенка его не получали, составит 639,4 тыс. руб., рассказала член Ассоциации юристов России Венера Шумлянская.

При рождении второго и третьего ребенка после 1 января 2020 года можно получить 639,4 тыс. руб. — при условии, что родители не пользовались маткапиталом. Всего женщина имеет право на один такой сертификат. Если в семье родился третий ребенок, то она может получить 450 тыс. руб. на погашение ипотеки.

Выплаты по маткапиталу до 2024 году

Уже стали известны размеры сертификатов на ближайшие три года. В 2022 году после рождения первого ребенка запланирована выплата 503,2 тыс. руб., а при рождении второго — 665 тыс. руб. В 2023 году сумма по выплате на первого ребенка в семье составит 523,3 тыс. руб., а на второго — 691,6 тыс. руб. В 2024 году после рождения первого ребенка семья получит 544,3 тыс. руб., на второго ребенка — 719,2 тыс. руб.

Что еще изменилось в 2021 году

О программе

Материнский капитал — госпрограмма финансовой поддержки семей, действующая с 2007 года. Ее цель — повысить рождаемость в стране. Изначально денежные выплаты выдавались семьям, где родился второй ребенок. В 2020 году программу расширили. Теперь сертификат можно получить на первого ребенка, рожденного или усыновленного с 1 января 2020 года. Программа действует до конца 2026 года.

На материнский капитал имеют право:

- женщины, родившие или усыновившие второго или третьего ребенка с 1 января 2007 года;

- женщины, родившие или усыновившие первого ребенка с 1 января 2020 года;

- отцы — единственные усыновители второго и третьего ребенка по решению суда после 1 января 2007 года;

- отцы, которые усыновили первого ребенка по решению суда после 1 января 2020 года;

- в случае если мама ребенка умерла или была лишена родительских прав, то отец может вместо нее получить материнский капитал.

На что можно потратить маткапитал в 2021 году

Один из самых популярных способов использования сертификата — улучшение жилищных условий: строительство и покупка дома, квартиры и выплата ипотеки. По данным Минтруда, в 2020 году на эти цели тратили средства около 61% участников программы. Для сравнения, на образование — 17%, на ежемесячные выплаты — 22%, на накопительную пенсию мамы — менее 1%.

Рассмотрим подробнее самые популярные направления использования маткапиатала.

1. Покупка жилья и ипотека

Средства маткапитала можно использовать при покупке квартиры, дома за собственные средства или в ипотеку. Обычно сертификат направляют на погашение основного долга жилищного кредита, рефинансирование или первоначальный взнос. В последнем случае лучше добавить собственные сбережения — так выше шансы получить одобрение.

Маткапитал можно использовать и при участии в льготных программах — дальневосточной, сельской, семейной, военной ипотеках. Начиная с прошлого года подать заявление на самое востребованное направление программы — покупку или строительство жилья в ипотеку — стало возможным непосредственно в банке, в котором открывается кредит. Сбором необходимых документов занимаются банки.

2. Строительство и реконструкция дома

Потратить маткапитал на реконструкцию и строительство загородного жилья можно лишь при условии, что помещение имеет статус жилого дома, предназначено для постоянного проживания, а у владельца сертификата (супруга) есть право собственности (пользования, владения, аренды) на землю и разрешение на строительство жилья (уведомление о планируемом строительстве). Построить или реконструировать жилой дом на садовом участке с использованием маткапитала можно своими силами либо с привлечением строительной компании и заключением договора подряда.

В марте 2021 года вступили в силу изменения, по которым для подтверждения того, что дом построен, нужно предоставить выписку из ЕГРН. Ранее требовались сведения из акта освидетельствования проведения основных работ по строительству жилого дома. Сам дом должен быть возведен после 1 января 2007 года. Если он построен до этой даты, семья может потратить маткапитал только на его реконструкцию.

3. Покупка земельного участка и ремонт

Нюансы использования маткапитала

Материнский капитал накладывает ряд ограничений, о которых необходимо знать перед использованием сертификата. Подать заявление на использование маткапитала можно по истечении трех лет со дня рождения ребенка. Использовать материнский капитал, не дожидаясь трехлетия ребенка, можно при условии покупки жилья или строительства дома с использованием кредитных средств.

Все это касается и переуступки прав требования на квартиру, если возникает необходимость продать ее еще до оформления собственности, в том числе на детей. В случае расторжения сделки средства возвращаются в Пенсионный фонд.

Читайте также: