Кредитный счет это собственность банка

Обновлено: 17.05.2024

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Гражданский кодекс дает клиенту безусловное право в любой момент закрыть банковский счет. Но можно ли сдать кредитную карту, если на ней числится солидный долг? В разных регионах сложилась разная практика, а недавно в подобном деле разобрался Верховный суд. Его определение прокомментировали эксперты. Они рассказали о плюсах и минусах разъяснений кассации для банков и их клиентов.

Банк отказался выполнять требования клиента, и тот обратился в суд. Октябрьский районный суд Иванова (2-1251/2016 ~ М-1067/2016), а за ним и Ивановский облсуд (33-2046) встали на сторону истца. Они решили, что возврат карты не повлияет на долг Шаронова, который в любом случае обязан его погасить со всеми процентами и штрафами. Право в одностороннем порядке отказаться от договора банковского счета заемщику дает не только ст. 859 ГК, но и ст. 32 закона о защите прав потребителей, изложили суды. Они учли и то, что спорный счет использовался лишь для выдачи кредита.

Верховный суд не смог согласиться с такой логикой. Стороны добровольно договорились о том, что возврат кредита неразрывно связан с использованием банковского счета – иными словами, утвердили именно такой способ погашения долга. И заемщик не может его изменить по своему желанию, ведь ст. 301 ГК не допускает одностороннего отказа от исполнения обязательств, изложено в определении 7-КГ 16-6. Удовлетворив такие требование истца, нижестоящие инстанции по сути изменили порядок исполнения истцом уже возникших обязательств, объяснила коллегия под председательством Вячеслава Горшкова. На закон о защите прав потребителей ВС не ссылался.

Банк или клиент банка: кто кого

“Подобные исковые заявления стали в массовом порядке поступать в суды всех регионов РФ, – жаловался “Ренессанс Кредит” в пермском райсуде летом 2016 года, – все исковые заявления отправлены из почтового отделения Москвы, а в качестве адреса отправителя указывается адрес клиента, в данном случае проживающего в Перми”.

То самое дело 2-5275/2016 ~ М-4787/2016 "Ренессанс Кредит" выиграл, однако в целом судебную практику нельзя назвать единообразной, соглашаются сразу несколько экспертов. Некоторые региональные суды (например, в Новосибирской, Волгоградской, Самарской областях) считают, что счет можно закрыть, а банк просто отразит задолженность на ссудном счете и примет ее оплату через кассу, рассказывает Андрей Набережный из “Линии права”. Елена Мякишева из “Яковлева и партнеров” приводит в пример определение Самарского облсуда 33–1338/2016. В то же время в ряде субъектов (например, в Москве, Липецкой, Саратовской областях), суды поддерживают позицию, которую выразил Верховный суд, сообщает Набережный.

С помощью таких исков заемщики, возможно, хотят создать банку сложности в получении исполнения, предполагает Мякишева. Более того, не исключено, что клиент банка намеревался таким обходным путем расторгнуть и сам кредитный договор, развивает мысль Глоов из Eterna Law. А может, речь идет об обычном “потребительском” экстремизме, поскольку в подобных исках, кроме закрытия счета, предъявляются требования об уплате морального вреда, штрафа и так далее, продолжает Мякишева.

Позиция Верховного суда упростит жизнь банкам: они могут списывать в счет долгов возможные поступления на счет клиента, считает Набережный. А без счета кредитному учреждению пришлось бы в любом случае обращаться в суд, а затем к приставам, чтобы вернуть деньги, поясняет юрист “Линии права”. Он отмечает, что часто банки выдают кредиты лишь под условием открытия счета, поскольку в их интересах сделать заемщика своим клиентом. Можно сделать вывод, что они до погашения долга навязывают платные услуги на совершение операций по счету, в которых потребитель может быть не заинтересован, говорит Глоов. На практике многие заемщики сразу расторгали договор банковского счета, чтобы не платить за обслуживание, но позиция ВС может оказаться им не на руку, сообщает Набережный.

Потенциальным клиентам следует помнить, что банковский продукт может оказаться смешанным договором, который сочетает все преимущества и риски отдельных элементов, подытоживает Роман Суслов из КИАП. Банкам, чтобы защитить свои интересы, надо убедиться в том, что услуги в соглашении носят комплексный и взаимосвязанный характер, предупреждает Суслов. По его словам, определение ВС может оказать влияние и на другие споры вокруг смешанных договоров, когда закон дает право расторгнуть один из “составляющих” договоров.

В современной экономике подавляющее большинство расчетов между хозяйствующими субъектами, уже достаточно давно, осуществляется в безналичной форме. Не является в этом исключением и российская экономика. Все юридические лица, с момента их регистрации в качестве таковых, обязаны открыть в кредитной организации, как минимум, один расчетный счет. При желании вышеуказанные юридические лица могут открывать и больше счетов, если у них в этом возникает необходимость.

Юридические лица, собственником которых не является государство, а также не получающие бюджетных средств, вправе самостоятельно выбирать кредитную организацию, в которой они будут обслуживаться. При этом, частные предприятия, индивидуальные предприниматели или учреждения, независимо в какой они организационно-правовой форме существуют (ООО, ПАО и т.д.) выбирают кредитную организацию (банк) обычно исходя из следующих критериев:

- надежность кредитной организации, ее финансовая устойчивость и способность своевременно выполнять все свои обязательства;

- простота и удобство обслуживания, степень развития современных банковских технологий;

- стоимость обслуживания, наличие различных индивидуальных программ работы с клиентами;

- наличие разветвленной сети филиалов и дополнительных офисов;

- качество и оперативность предоставления всех видов банковских услуг, быстрое устранение неизбежно возникающих проблем в ходе банковского обслуживания, обратная связь с клиентом.

Естественно, что и кредитные организации заинтересованы в увеличении количества своих действующих клиентов – производственных, добывающих, перерабатывающих, сельскохозяйственных, торговых и иных предприятий, различных учреждений. Для банка это, прежде всего, привлеченные финансовые ресурсы (средства на счетах клиентов), которые могут быть использованы в активных операциях и взимание платы с клиентов (доходы банка) за ведение расчетного счета, оказание различных услуг по расчетно-кассовому обслуживанию. Поэтому на данном рынке между банками также развернулась конкуренция за клиентов. С другой стороны, ЦБ РФ обязывает кредитные организации противодействовать легализации доходов, полученных преступным путем и денежным средствам, используемым для финансирования терроризма, а также ряду других сомнительных операций. Исходя из этого в последние 5-10 лет кредитные организации очень внимательно подходят к вопросу открытия всех видов счетов юридическим лицам и индивидуальным предпринимателям. За сомнительные и противозаконные операции клиентов также несет ответственность и коммерческий банк, в котором они реализованы. В новейшей истории России достаточно много примеров, когда у банка была отозвана лицензия за совершение подобного рода операций.

Коммерческие банки могут открывать юридическим лицам всех форм собственности – расчетные счета, которые используются клиентами для хранения своих свободных денежных средств, осуществления всех видов расчетов, а также получения наличных денежных средств.

Клиент для открытия расчетного счета представляет в юридическую службу банка следующие документы:

1) заявление на открытие счета с указанием целей открытия, а также валюты, в которой будут осуществляться расчеты, которое подписывают директор и главный бухгалтер клиента;

2) заверенные нотариусом копии следующих документов: свидетельство о государственной регистрации, свидетельство о постановке на учет в едином государственном реестре юридических лиц, устав, учредительный договор (если есть), свидетельства о постановке на учет в федеральной налоговой службе, управлении статистики, пенсионном фонде РФ, фонде обязательного медицинского страхования, фонде социального страхования;

3) протокол собрания собственников предприятия о назначении директора;

4) приказ директора о назначении главного бухгалтера предприятия;

5) карточка с образцами подписей и оттиска печати формы 0401026.

Если представленные клиентом документы не дают повода сомневаться в законности его деятельности, то юридическая служба делает положительное заключение для руководства банка, которое принимает решение об открытии данному клиенту расчетного счета. В этом случае юридическая служба банка заключает с клиентом договор на обслуживание расчетного счета. В договоре банка с клиентом отражаются следующие моменты:

- порядок оформления распоряжений клиента на оплату денежными средствами с расчетного счета;

- процедуры приема распоряжений клиента, порядок их отзыва и возврата;

- порядок подписи распоряжений клиента в электронном виде и на бумажных носителях;

- операционное время, в течение которого принимаются и исполняются распоряжения клиента;

- процедуры исполнения банком распоряжений клиентов, подтверждение исполнения распоряжений, а также выдача клиенту выписки с его расчетного счета;

- порядок обмена информацией между банком и клиентом;

- перечень и содержание операций, которые банк может осуществлять по счету клиента;

- тарифы за услуги банка;

- ответственность сторон, форс-мажорные обстоятельства, порядок разрешения споров;

- срок действия договора, адреса и реквизиты сторон.

На основании заключенного договора руководитель кредитной организации отдает письменный приказ операционному управлению банка, которое открывает отдельный лицевой счет клиенту на соответствующем балансовом счете II порядка.

На клиента (юридическое лицо или индивидуального предпринимателя) банк заводит отдельное дело, в котором хранятся все вышеперечисленные документы, предоставленные клиентом и договор на банковское обслуживание.

Счета II порядка открываются в зависимости от организационно-правовой формы клиента – юридического лица, а также от его вида деятельности.

Бухгалтерский работник банка, получив приказ руководителя на открытие клиенту расчетного счета:

1) формирует отдельное дело нового клиента, куда помещает все документы, предоставленные ранее клиентом (заявление, договор на банковское обслуживание), учредительные документы, свидетельства о постановке на учет во внебюджетных фондах, налоговых органах и органах статистики, приказы о назначении директора и главного бухгалтера, а также карточку с образцами подписи и оттиска печати);

2) присваивает номер отдельного лицевого счета по данному клиенту, в рассматриваемом случае номер расчетного (лицевого) счета клиента будет выглядеть следующим образом:

40701 – балансовый счет II порядка, предусмотренный для негосударственных финансовых организаций;

810 – код рубля по банковскому классификатору валют;

К - защитный ключ (любое целое число от 1 до 9);

7006 – номер филиала (отделения) банка;

750 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка;

3) регистрирует лицевой счет клиента в электронном виде в банковской программе по обслуживанию клиентов, юридических лиц;

5) оформляет справку об открытии расчетного счета, которую передает в Федеральную налоговую службу РФ, либо банк, либо клиент (по взаимной договоренности).

Пример 2. Юридическому лицу – государственному университету (находящемуся в федеральной собственности) открыт расчетный счет в отделении Сбербанка № 2485.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40503 – балансовый счет II порядка, предусмотренный для некоммерческих организаций, находящихся в федеральной собственности;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

2485 – номер филиала (отделения) банка;

392 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка.

Пример 3. Индивидуальному предпринимателю открыт расчетный счет в отделении Сбербанка № 4208.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40802 балансовый счет II порядка, предусмотренный для индивидуальных предпринимателей;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

4208 – номер филиала (отделения) банка;

4415 – номер отдельного лицевого счета в Книге регистрации отдельных лицевых счетов клиентов банка).

Форма лицевого счета по расчетным счетам клиентов выглядит следующим образом:

Лицевой счет (образец)

Название лицевого счета

Дата составления лицевого счета

Обороты за день

Исходящее сальдо по счету

План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику данных счетов: «…данные счета предназначены для учета средств на счетах финансовых, коммерческих и некоммерческих организаций. Эти счета − пассивные.

Организация, деятельность которой в основном связана с оказанием услуг финансового характера, относится к финансовым организациям. Счета финансовым организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

Организации, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками, относятся к некоммерческим. Счета таким организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

В кредит счетов зачисляются суммы, поступающие указанным организациям, в корреспонденции с корреспондентскими счетами, счетами организаций, счетами по учету бюджетных, внутрибанковских операций, по учету кредитов и другими счетами.

По дебету счетов отражаются суммы, списываемые со счетов, в корреспонденции со счетами, указанными по кредиту.

Порядок бухгалтерского учета по счету 40702 можно представить в форме таблицы (табл. 3.1).

Кредиты, предоставленные Минфину России

на срок от 2 до 7 дней

на срок от 8 до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок от 2 до 7 дней

на срок от 8 до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные государственным внебюджетным фондам Российской Федерации

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок от 2 до 7 дней

на срок от 8 до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок от 2 до 7 дней

на срок от 8 до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные финансовым организациям, находящимся в федеральной собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные некоммерческим организациям, находящимся в федеральной собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные финансовым организациям, находящимся в государственной (кроме федеральной) собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

на срок до 30 дней

на срок от 31 до 90 дней

на срок от 91 до 180 дней

на срок от 181 дня до 1 года

на срок от 1 года до 3 лет

на срок свыше 3 лет

Приобретенные права требования по договорам на предоставление (размещение) денежных средств

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Резервы на возможные потери

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Корректировка резервов на возможные потери

(введено Указанием Банка России от 02.10.2017 N 4555-У)

Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт")

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

(нажмите на картинки, чтобы их увеличить)

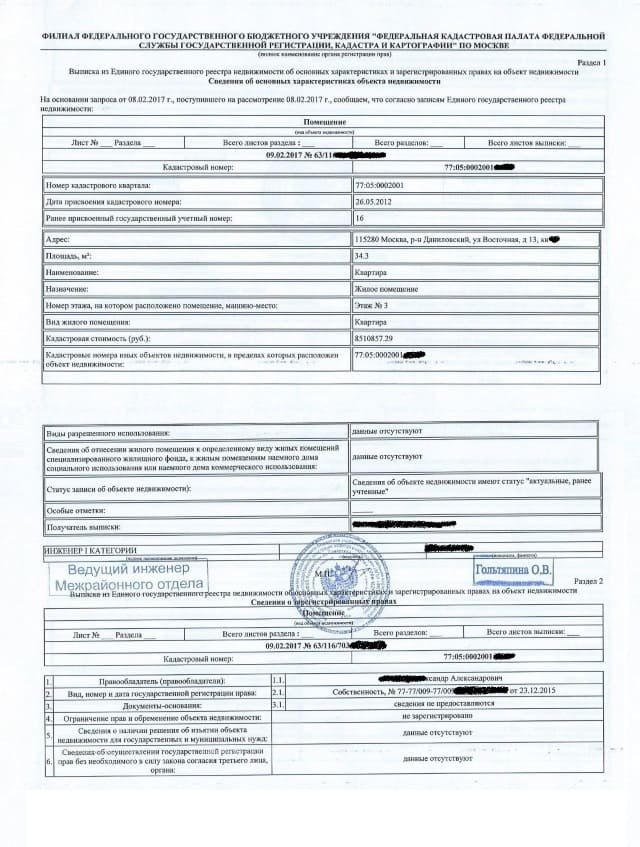

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

Подробная инструкция

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Читайте также:

- Владение собственностью в рыночной экономике может являться причиной неравенства в доходах населения

- Бассейн в жилом доме законно ли

- Сроки выезда вылета бсмп с имуществом в район чс определяют исходя из местных условий

- Вид собственности частная неединственный

- В чем может выражаться вклад участника ао в его имущество