Коэффициент мобильности имущества норма

Обновлено: 16.05.2024

Одним из основных понятий в анализе экономической деятельности предприятия является оборотный капитал. Этот показатель иллюстрирует способность компании самостоятельно осуществлять текущие производственные процессы. Также он используется при фундаментальном анализе ценных бумаг, помогая оценить эффективность и рентабельность деятельности эмитента.

Определение оборотного капитала

С точки зрения экономики, оборотный капитал — это совокупность активов, которые переносят свою стоимость на готовую продукцию сразу, за один цикл, а не постепенно, как основные фонды (здания, оборудования). Таким образом, оборотный капитал схож с оборотными активами. Но в практике финансового анализа под оборотным капиталом подразумевается разница между суммами оборотных активов и текущих обязательств. В английском языке он называется Working Capital или Net Working Capital (NWC).

Основные группы оборотных активов:

- дебиторская задолженность;

- денежные средства;

- финансовые вложения;

- запасы сырья и готовой продукции.

Группы текущих обязательств:

- краткосрочные заёмные средства;

- кредиторская задолженность.

В теории одним NWC виды оборотного капитала предприятия не ограничиваются.

Более узким понятием является чистый операционный оборотный капитал (NOWC). Этот показатель позволяет выявить средства, задействованные именно в текущей профильной деятельности компании. Формула его расчёта схожа с NWC, но в оборотных активах не учитываются финансовые вложения, а в текущих обязательствах — заёмные средства. Эти составляющие структуры оборотного капитала не относятся непосредственно к операционной деятельности предприятия. Отрицательное значение NOWC сигнализирует о неспособности компании самостоятельно финансировать свою операционную деятельность.

Также в западной практике используется показатель Days Working Capital (DWC), который показывает, за сколько дней оборотный капитал превращается в доход компании. Его формула:

DWC = среднегодовой NWC * 365 / выручка.

Чем выше этот показатель, тем медленнее оборотный капитал преобразуется в доход и тем менее эффективно действует компания.

Как рассчитывается оборотный капитал

Для получения значения оборотного капитала из оборотных активов нужно вычесть текущие обязательства. В российской бухгалтерской отчётности (РСБУ) для этого из балансовой строки 1200 вычитают строку 1500.

Использование оборотного капитала на практике

Выделяют несколько целей анализа оборотного капитала и связанных с ним коэффициентов:

- выявление необходимости инвестиций в чистый оборотный капитал;

- анализ эффективности управления операционной деятельностью предприятия;

- анализ текущей ликвидности и платёжеспособности предприятия.

Для проведения этого анализа используется соотношение различных компонентов оборотного капитала к другим показателям экономической деятельности.

Коэффициент

Формула

По балансу

Отображает

Мобильности оборотных средств

(Деньги + финансовые инвестиции) / Сумма оборотных активов

(стр. 1240 + стр. 1250) / стр. 1200

Степень ликвидности оборотных активов

Отношение оборотных активов к величине баланса

стр. 1200 / стр. 1600

Степень ликвидности активов

Обеспеченности собственными оборотными средствами

(Собственный капитал – внеоборотные активы) / Оборотные активы

(стр. 1300 – стр. 1100) / стр. 1200

Отношение оборотных активов к краткосрочным пассивам

стр. 1200 / стр. 1500

Степень платёжеспособности в краткосрочном периоде

Оборачиваемость оборотных активов

Выручка / Среднегодовые оборотные активы

стр. 2110 Отчёт о фин. рез. / (стр. 1200 баланса на начало периода + стр. 1200 конец периода) / 2

Эффективность использования оборотных активов

Оборачиваемость дебиторской задолженности

Выручка / Среднегодовая дебиторская задолженность

стр. 2110 Отчёт о фин. рез. / (стр. 1230 баланса на начало периода + стр. 1230 конец периода) / 2

Эффективность управления дебиторской задолженностью

Выручка / Среднегодовые запасы

стр. 2110 Отч. о фин. рез. / (стр. 1210 баланса на начало периода + стр. 1210 конец периода) / 2

Эффективность управления запасами

Рис. 4. Связанные с оборотным капиталом коэффициенты

Получившиеся коэффициенты сравнивают:

- в динамике, обычно за три года;

- со среднеотраслевыми значениями;

- с аналогичными показателями лидеров и конкурентов.

Результаты анализа используются для выявления потребности в следующих методах управления оборотным капиталом:

-

управление наличностью — если у компании проблемы с наличием денежных средств для обеспечения текущих операций;

Пример. Инвестор решил проанализировать разные формы использования оборотного капитала. У него получилась следующая таблица коэффициентов.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.

Как проводить анализ финансовой устойчивости компании на основе моделей прогнозирования банкротства?

Что представляет собой коэффициент

Коэффициент маневренности – это значение эффективности деятельности компании.

Он определяет степень независимости фирмы от кредиторов. При этом учитываются оборотные средства. Высокий коэффициент обеспечивает большой объем оборотных средств.

Эти денежные средства – одно из условий активного развития фирмы. За их счет происходит расширение компании, модернизация ее составляющих. Для определения коэффициента нужно разделить оборотные средства на размер капитала. Этот показатель отображает данные аспекты:

- Какой процент средств компании имеется в обороте.

- Уровень финансовой независимости организации.

Независимость компании принципиальна для ее развития, предотвращения банкротства.

Формула для расчета

Коэффициенты маневренности рассчитываются по различным формулам. Информация для расчетов берется из бухгалтерского баланса компании. Данные, используемые при расчетах, должны быть максимально точными. Только в этом случае можно получить достоверный результат. Рассмотрим самую простую формулу для расчетов (строки берутся из бухгалтерского баланса):

(Строка 1300 – строка 1100) / строка 1300

Строка 1300 – это размер собственного капитала организации. Первый этап расчетов (строка 1300 – строка 1100) помогает определить размер собственных оборотных средств. Эта формула используется в стандартных условиях.

Если большая часть пассивов компании включает в себя долгосрочные обязательства, имеет смысл использовать другую, более сложную формулу. При расчетах используется дополнительный показатель – строка 1400. Рассмотрим вид второй формулы:

((Строка 1300 + строка 1400) – строка 1100) / строка 1300

Другая формула нужна в том случае, если большую часть структуры составляют краткосрочные обязательства:

(Строка 1200 – строка 1500) / строка 1300

Также для расчетов может быть использована эта формула:

((Строка 1300 + строка 1400 + строка 1530) – строка 1100) / (строка 1300 + строка 1530)

ВАЖНО! Формулу следует подбирать в соответствии с особенностями компании. Это обеспечит более точные результаты.

Значения, используемые в формуле

В формуле используются следующие значения:

- Строка 1100 – внеоборотные активы.

- Строка 1200 – оборотные активы.

- Строка 1300 – капитал.

- Строка 1500 – обязательства краткосрочного вида.

Соответствующие показатели берутся из баланса.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться.

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.

Расшифровка коэффициента исходя из специфики отрасли

При интерпретации коэффициента нужно учитывать особенности отрасли, в которой работает компания. Разные отрасли предполагают различную норму рентабельности.

Промышленные, строительные предприятия, субъекты торговли являются низкорентабельными. В данном случае нормой считается более высокий коэффициент.

Для консалтинговых компаний, фирм, работающих в индустрии красоты, нормальной будет высокая рентабельность. В данном случае нормален относительно пониженный коэффициент.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов. Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения. Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

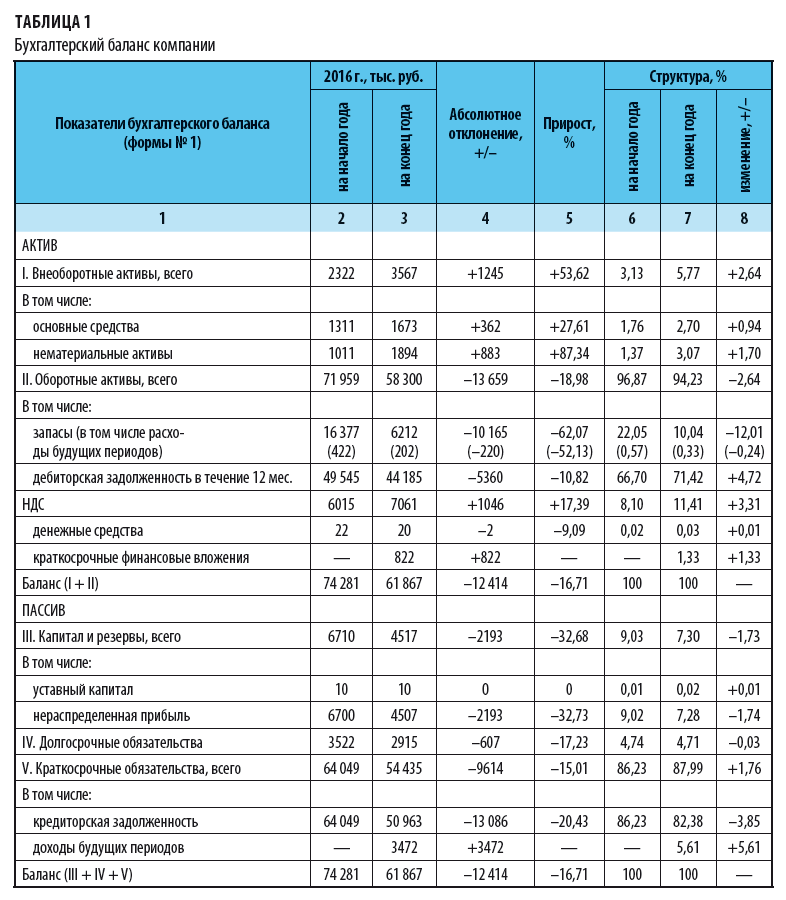

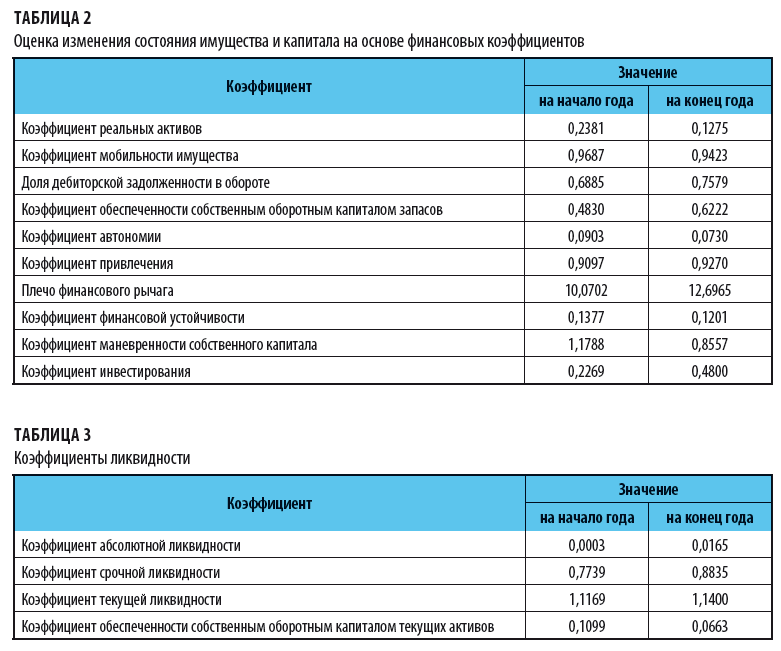

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 ( 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0

Юридический адрес: Москва, 1-й Щемиловский переулок, д. 16, стр. 2, подъезд 4, офис 38

Фактический адрес: Москва, 1-й Щемиловский переулок, д. 16, стр. 2, подъезд 4, офис 38 (схема проезда)

Статья посвящена изучению оценки финансовой устойчивости предприятия. Рассматривается оценка финансовой устойчивости на основе коэффициентного метода. Проводится анализ при помощи ряда коэффициентных показателей.

Похожие материалы

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Особую актуальность проблема обеспечения устойчивости предприятий приобретает при резких изменениях условий хозяйствования, колебаниях конъюнктуры и т.п. Решение управленческих задач по поддержанию устойчивости развития предприятий требует создания специального инструментария оценки ее состояния, включая определение комплекса показателей, критериев и параметров, характеризующих устойчивость их развития. Одно из основных методологических требований к разработке данного инструментария заключается в том, чтобы используемые оценочные показатели, параметры, критерии были взаимоувязаны и максимально приближены к показателям статистического наблюдения [3].

Основным методом оценки финансовой устойчивости является коэффициентный метод.

Коэффициентный метод финансовой устойчивости представляет собой систему показателей, характеризующих структуру используемого капитала предприятия с позиции степени финансового риска, а так же стабильности развития в будущем [5].

Представленный метод предполагает расчет следующих коэффициентов:

Коэффициент автономии показывает долю активов организации, которые покрываются за счёт собственного капитала, т.е. обеспечиваются собственными источниками. Оставшаяся доля активов покрывается за счёт заёмных средств. Рекомендуемые значения ≥ 0,5.

где СК – собственный капитал;

ВБ – валюта баланса.

Коэффициент соотношения заёмного и собственного капитала (леверидж). Значение этого коэффициента не должно превышать 1. Он характеризует степень риска инвестирования финансовых ресурсов в данную организацию. Если значение данного коэффициента более 1, то это показывает неблагоприятную ситуацию для инвесторов. Организация может быть заинтересована в большем привлечении заёмных средств в том случае, когда прибыль от оборота заёмных средств превышает плату за ресурсы [2].

где ЗК – заемный капитал.

Коэффициент обеспеченности собственными оборотными средствами.

Рассчитывается по формуле:

К обесп. СОС = (СК + ДО — ВА) / ОА (3)

где ДО - долгосрочные обязательства;

ВА – внеоборотные активы;

ОА – оборотные активы.

Индекс постоянного актива характеризует долю основных средств и внеоборотных активов в источниках собственных средств

Рассчитывается по формуле:

И пост.сост. = ВА / СК (4)

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Рассчитывается по формуле:

К покр.инв. = (СК + ДО) / ВБ (5)

Коэффициент манёвренности. Он показывает, какая часть собственных средств организации используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, находится в мобильной форме и этими средствами можно относительно свободно маневрировать. Высокое значение данного коэффициента положительно характеризует финансовое положение организации [4].

Рассчитывается по формуле:

К м = (СК + ДО — ВА) / СК (6)

Коэффициент мобильности имущества – характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия. Рассчитывается по формуле:

Коэффициент мобильности оборотных средств рассчитывается по формуле:

Км.СОС = (ДС + КФВ) / ОА (8)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

Коэффициент обеспеченности запасов – показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Рассчитывается по формуле:

К обесп. Зап. = (СК + ДО — ВА) / З (9)

Коэффициент краткосрочной задолженности – показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения). Рассчитывается по формуле:

где КО – краткосрочные обязательства [1].

Основным видом деятельности данного предприятия является производство и реализация продукция сельского хозяйства.

Читайте также:

- Какой договор считается заключенным с момента передачи имущества рб

- Расписка о получении денежных средств при разделе имущества образец

- Можно ли переоформить приватизацию квартиры на другого человека в рб

- Мировой судья по заявлению наврузовой вынес решение о расторжении брака супругов и разделе имущества

- Имеет ли право один из собственников квартиры поменять замки