Как в зупе отразить имущественный вычет

Обновлено: 16.05.2024

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки. Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ.

Рис.1 Настройка

Рис.2 Учетной политике организации

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

Настройка обложения НДФЛ для различных начислений в системе

Настройку необходимо задавать в каждом виде начисления.

Рис.3 Настройка обложения НДФЛ для различных начислений

Следующая настройка, которая влияет на расчет НДФЛ – это налоговый статус физического лица. Настройка определяет ставку НДФЛ. Согласно законодательству РФ налоговые резиденты обязаны уплачивать 13% от своего дохода, налоговые нерезиденты – 30% Налоговым резидентом считается физическое лицо, которое находилось на территории РФ 183 и более дней в налоговом периоде. ИНН проставляется прямо в карточке работника.

Рис.4 Кадровые настройки

Рис.5 Изменить налоговый статус можно в карточке сотрудника

Также налоговым кодексом РФ предусмотрены другие налоговые ставки для определенных видов дохода, например: призы и материальная выгода – 30 и 35%, дивиденды – 13 и 15%, в зависимости от налогового статуса физлица. Эти виды начислений предопределены программой, для них существуют специальные документы, в которых уже прописана правильная ставка НДФЛ.

Рис.6 Призы, подарки, дивиденды

Рис.7 Налог на доходы

Рис.8 Налог на доходы

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

Рис.9 Диалоговая форма ввода параметров

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Рис.10 Редактирование законодательных значений

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

Рис.11 Ведомость

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

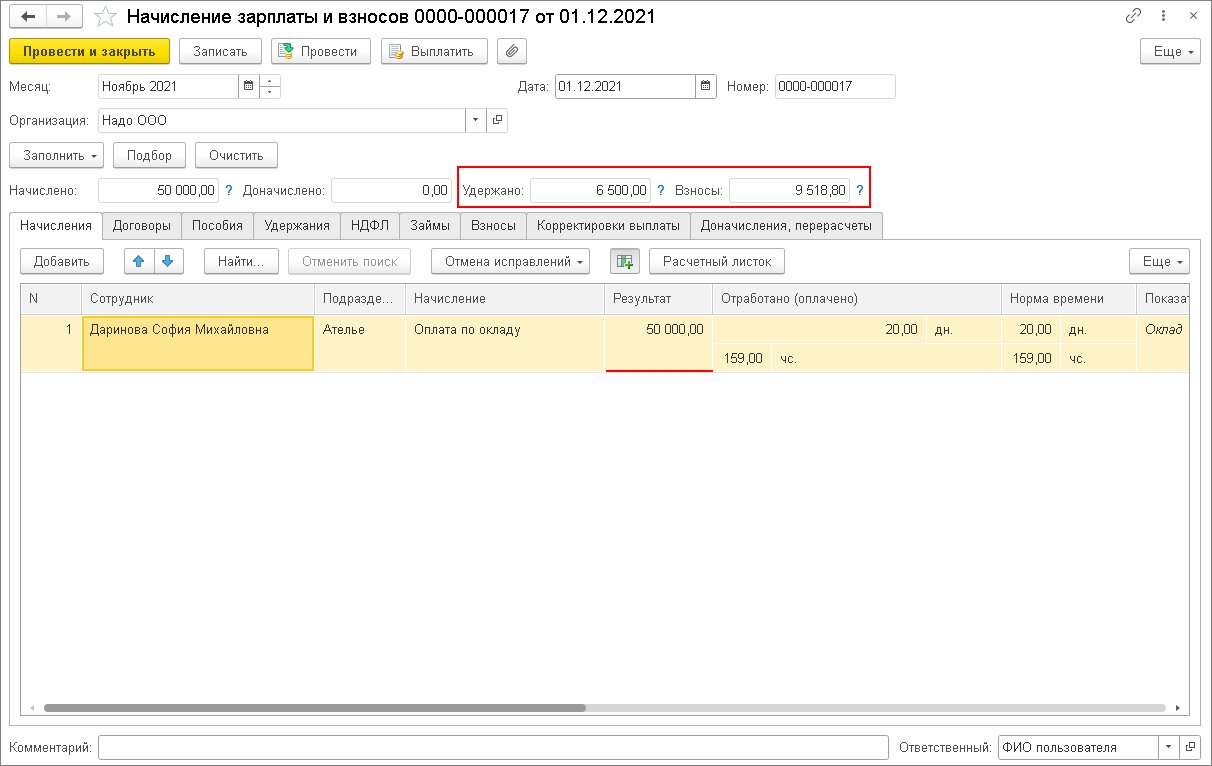

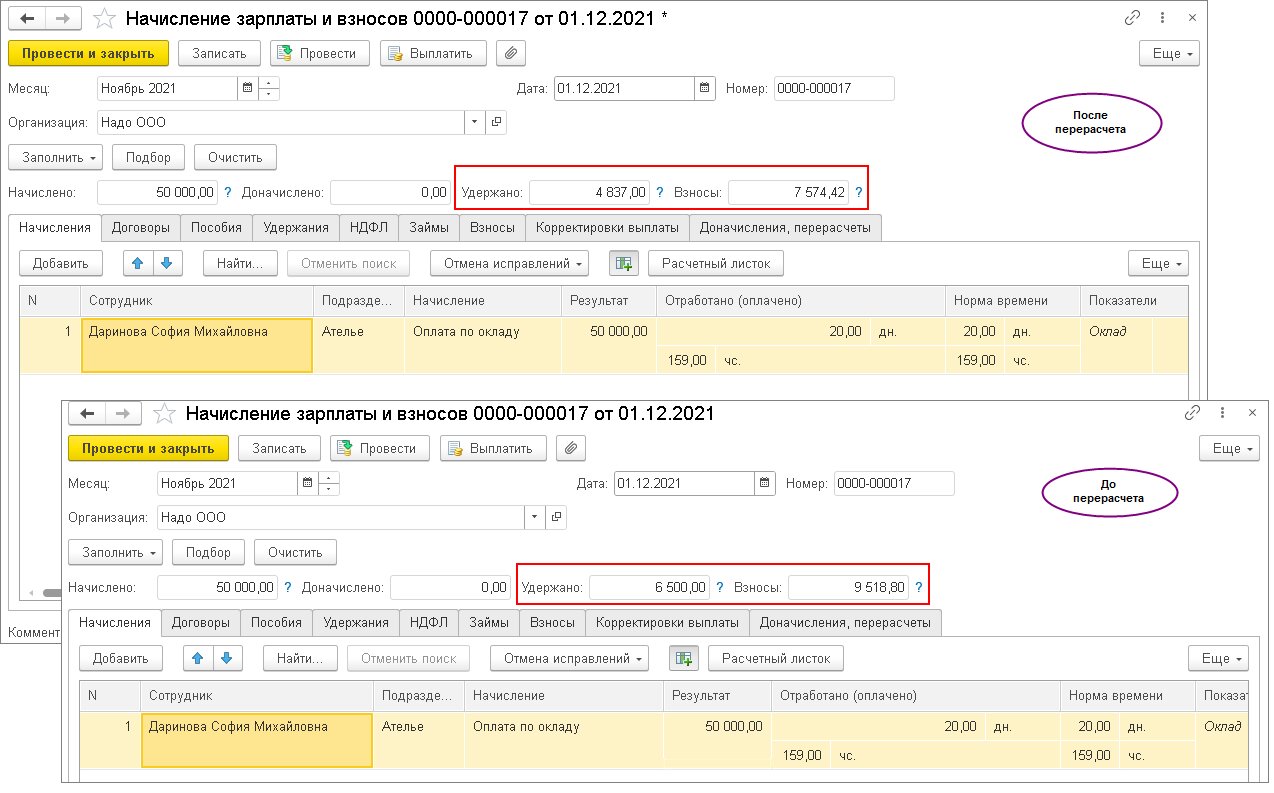

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

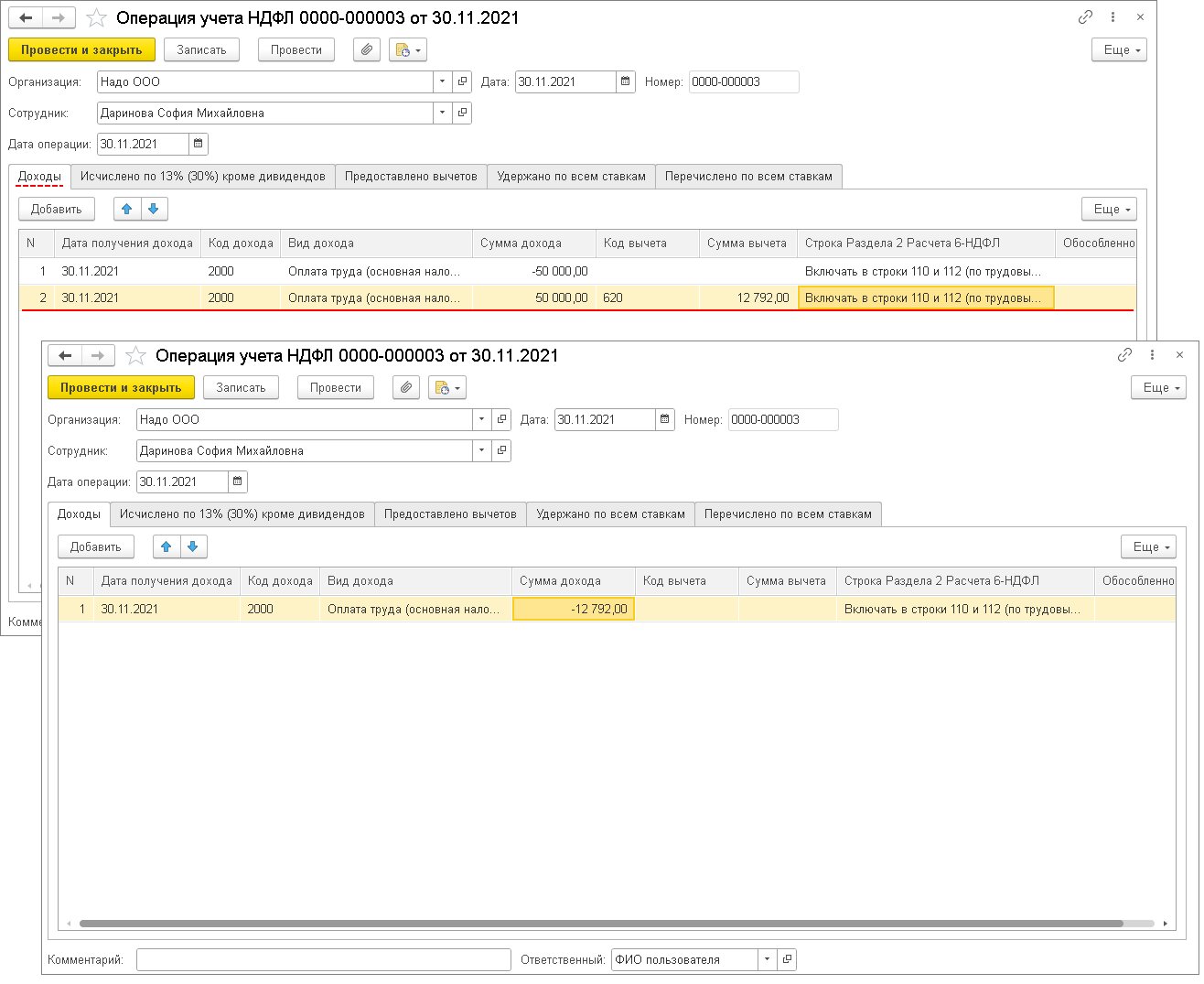

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

7. Переводим деньги за ноябрь

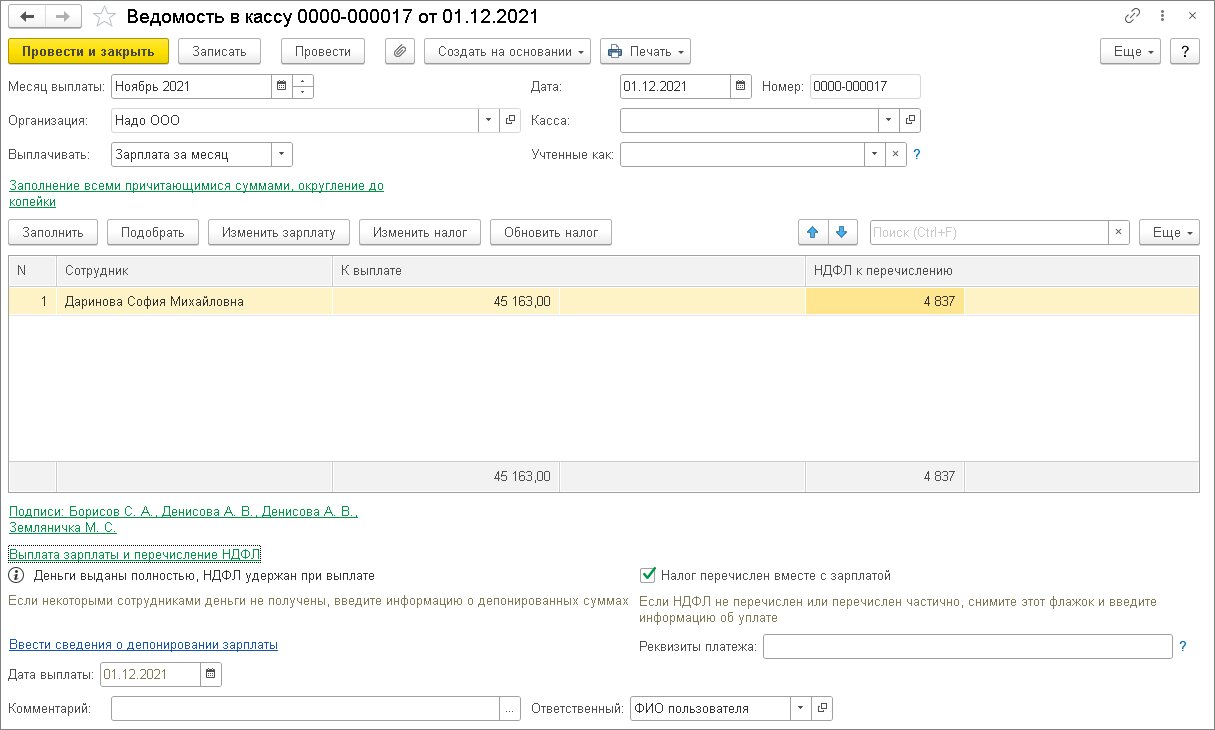

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

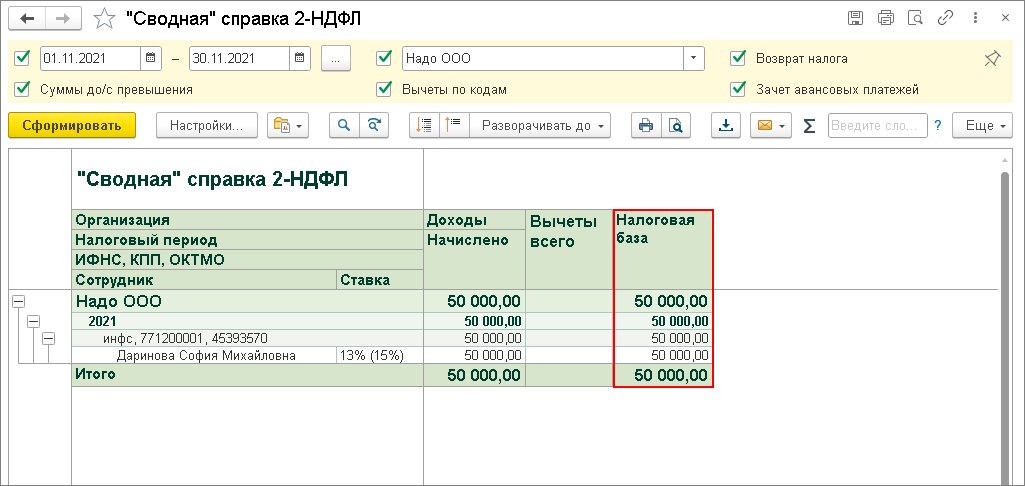

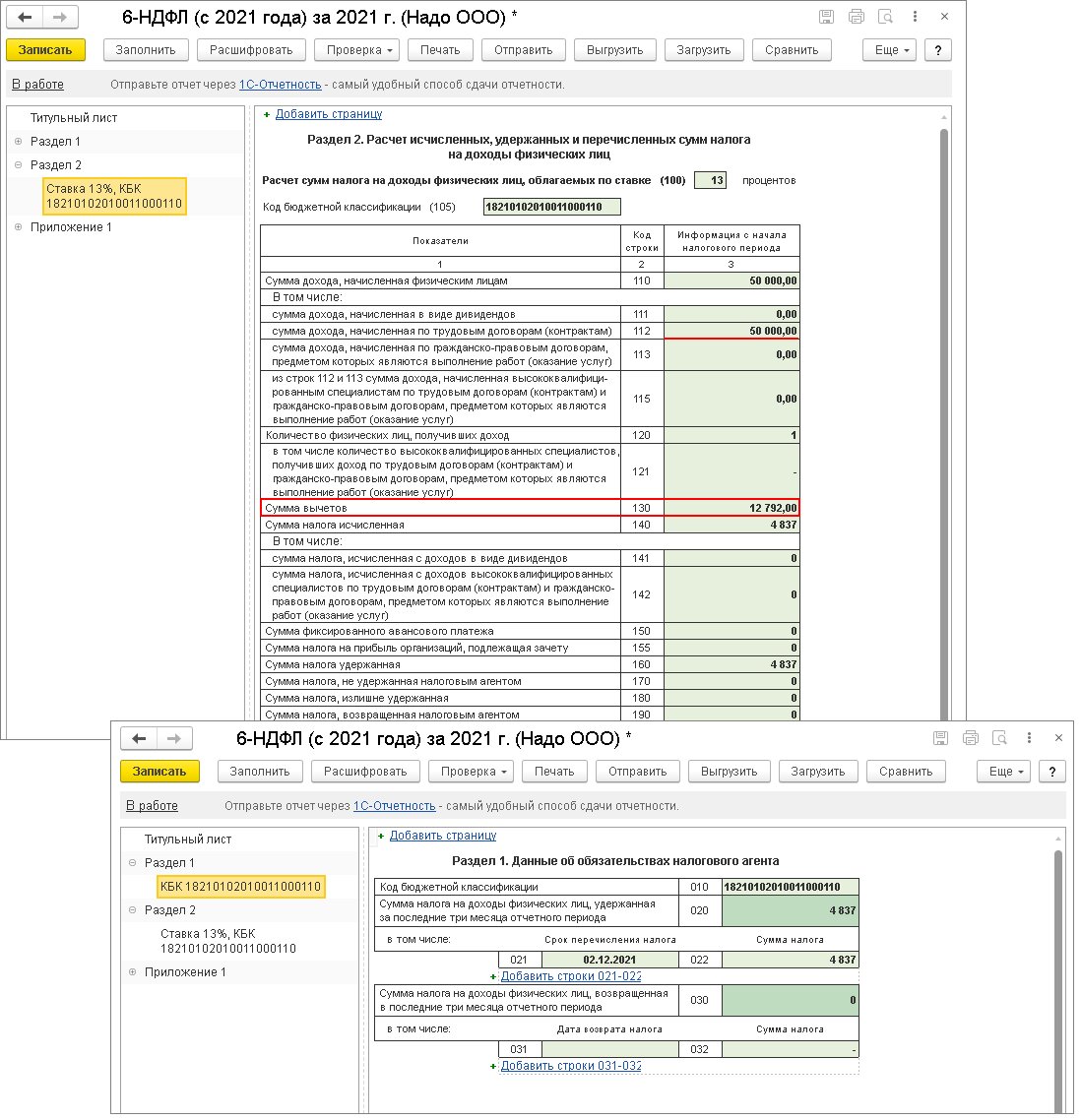

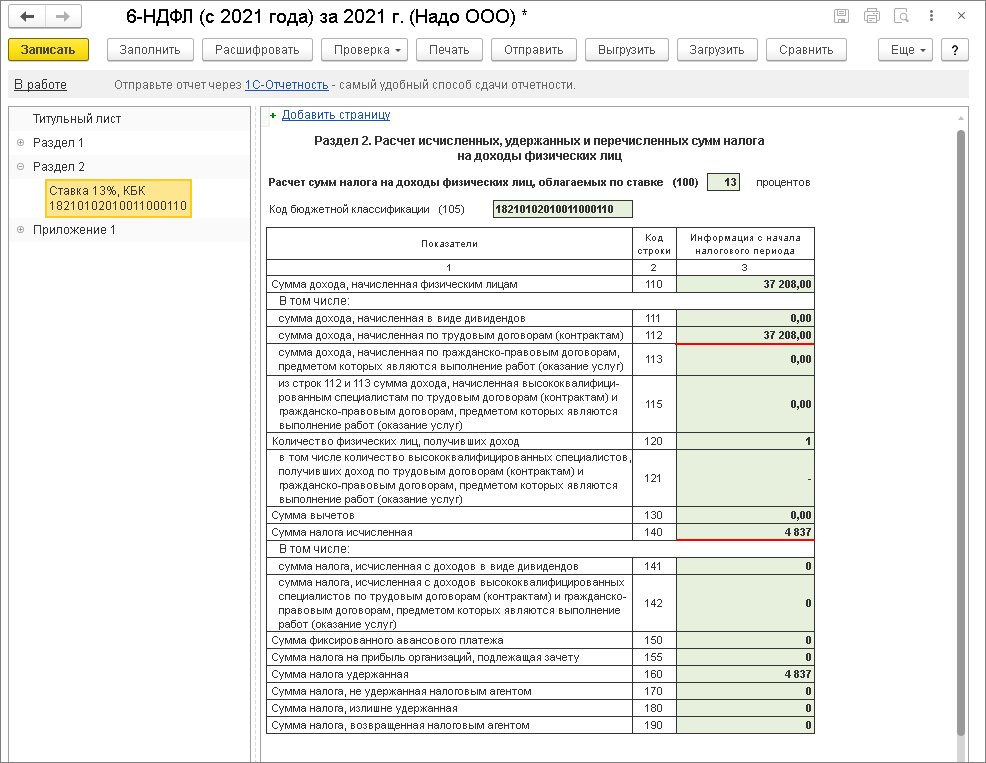

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

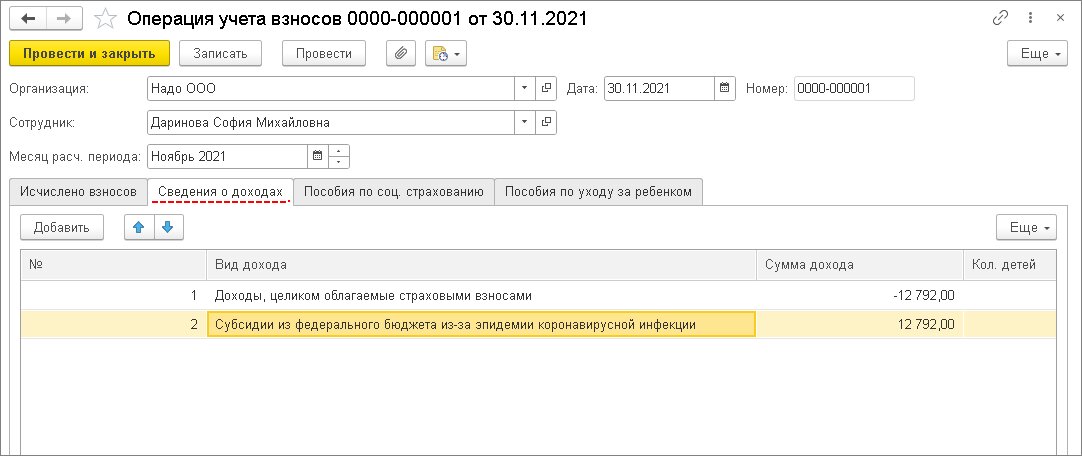

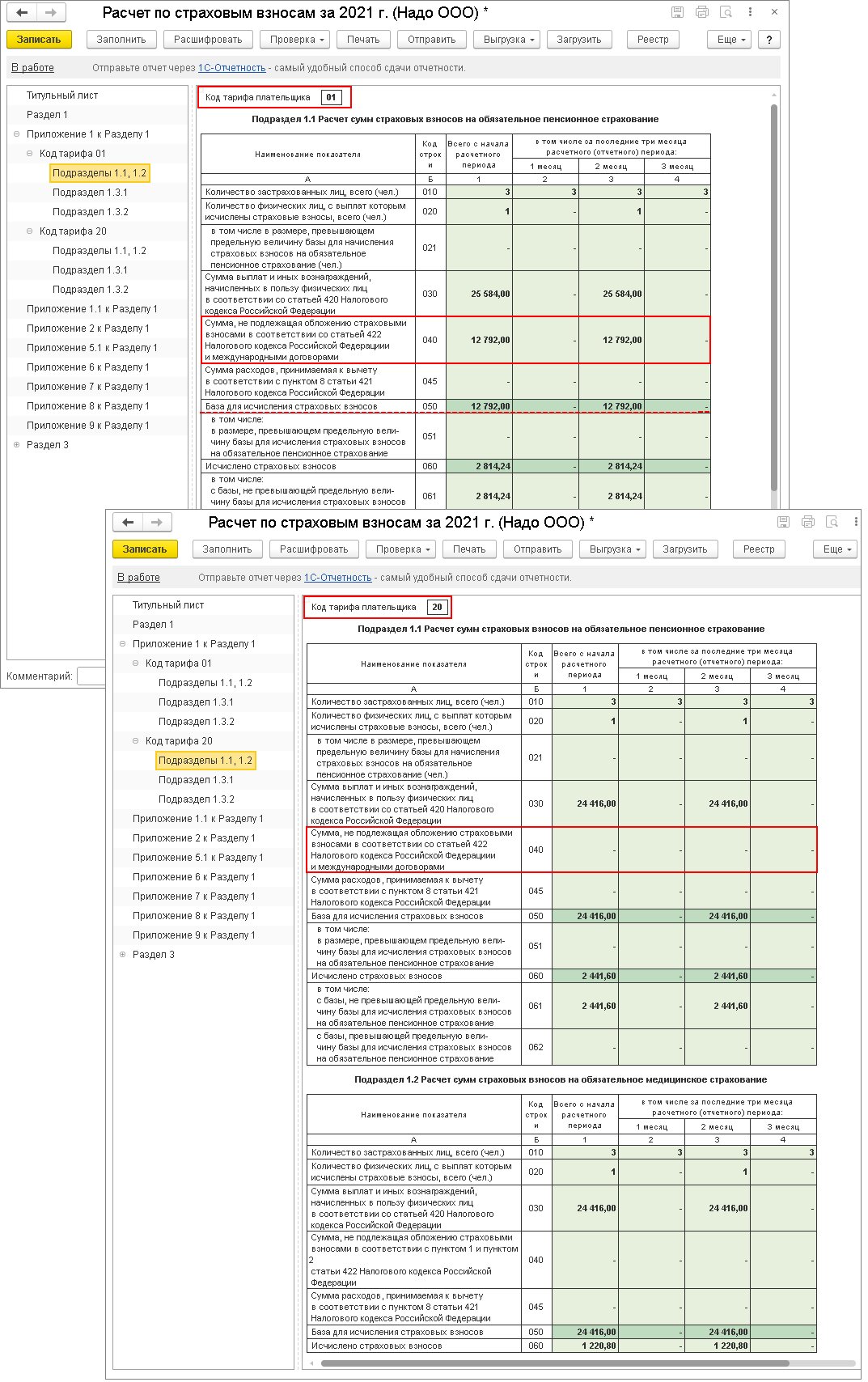

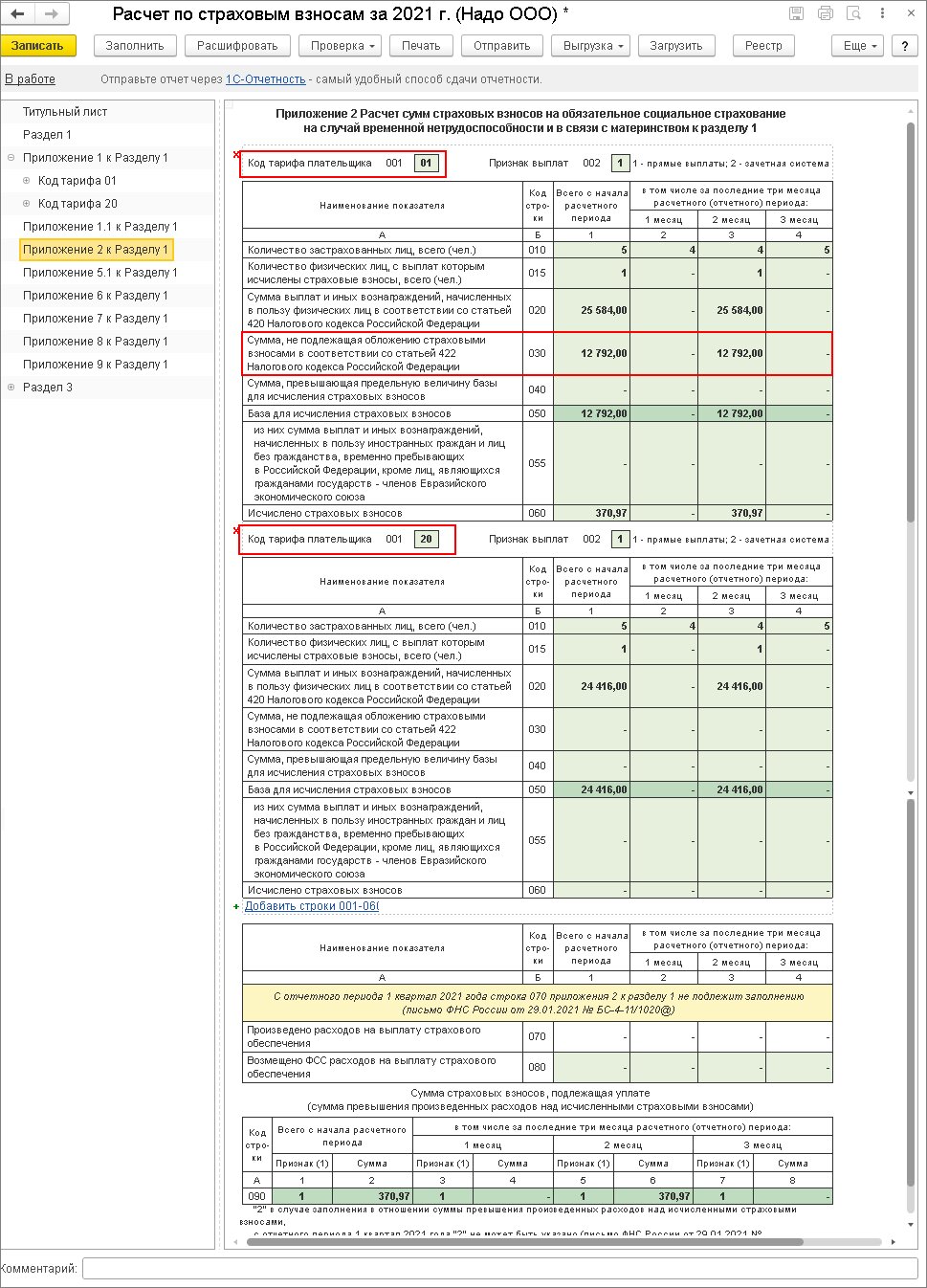

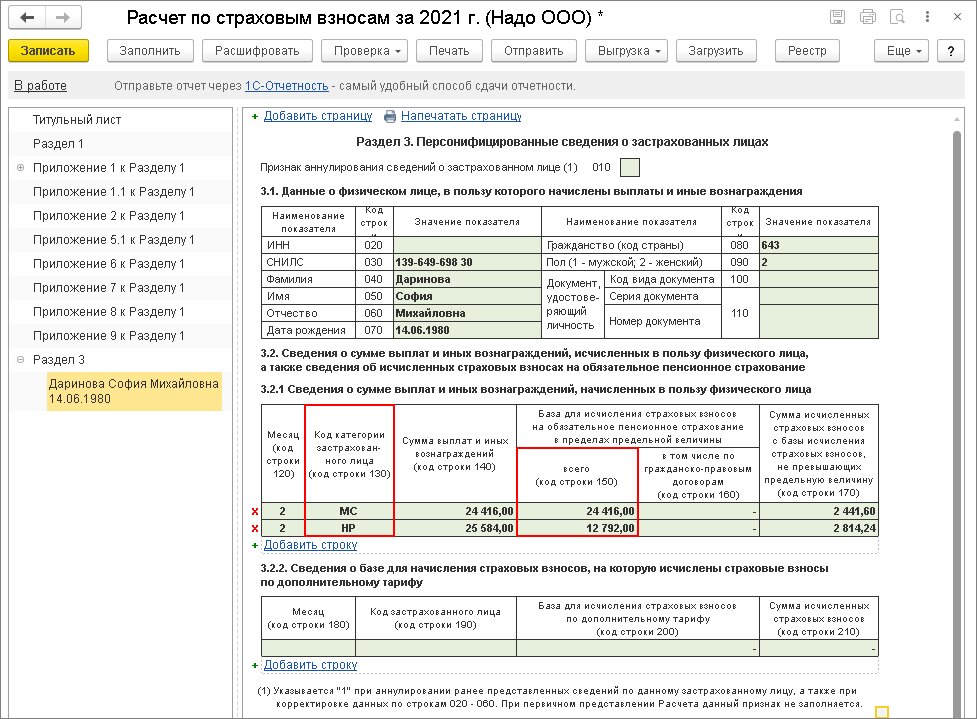

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Отражение имущественного вычета в 6-НДФЛ производится при выполнении целого комплекса законодательных требований. Что это за требования и как в 6-НДФЛ показать имущественный вычет — узнайте из нашего материала.

Как связаны имущественный вычет и отчет 6-НДФЛ

Имущественные вычеты, описанию которых посвящена ст. 220 НК РФ, — это предусмотренная законом возможность физических лиц (купивших или построивших жилье) вернуть часть ранее уплаченного подоходного налога (через налоговую инспекцию) или уменьшить текущие налоговые обязательства по НДФЛ (если вычет предоставляет работодатель).

В результате предоставления имущественного вычета работодателем величина попадающего в бюджет НДФЛ уменьшается. Такое изменение налоговых обязательств находит отражение в НДФЛ-отчетности. В первую очередь эта информация попадает в 6-НДФЛ, поскольку данный расчет предназначен для фиксации исчисленного и удержанного НДФЛ (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@).

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Таким образом, предоставление имущественного вычета и данные отчета 6-НДФЛ находятся в тесной взаимосвязи.

Когда в 6-НДФЛ отражается имущественный вычет, а когда нет

Имущественный вычет в 6-НДФЛ попадает, если его получатель:

- состоит в трудовых отношениях с фирмой-работодателем;

- получает доходы, облагаемые НДФЛ по ставке 13%;

- передал работодателю полученное у налоговиков уведомление о возможности предоставления имущественного вычета;

- выразил свою просьбу о применении имущественного вычета в заявлении на имя своего работодателя.

Невозможно получить имущественный вычет (в том числе данные о нем не попадут в 6-НДФЛ), если имущество приобретено у взаимозависимого лица, за счет работодателя, бюджетных денег, материнского капитала.

Как отразить в 6-НДФЛ сведения о возврате налога, излишне удержанного с начала года, работнику, заявившему имущественный вычет? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Механизм предоставления имущественного вычета работодателем и отражение его в 6-НДФЛ

- имущественный вычет предоставляется в форме уменьшения налоговой базы по НДФЛ (ст. 210 НК РФ);

- исчисление НДФЛ производится ежемесячно нарастающим итогом в отношении доходов, облагаемых по ставке 13% с зачетом удержанных сумм НДФЛ в предыдущие месяцы (п. 1 ст. 224, п. 3 ст. 226 НК РФ).

В 6-НДФЛ отражение имущественного вычета производится по стр. 130 (ранее стр. 030), расположенной во 2-м разделе отчета. Заполняется она с учетом следующих правил:

- рассчитывается обобщенная сумма по всем видам налоговых вычетов (включая имущественные, стандартные, профессиональные и др.);

- вычеты суммируются по всем физическим лицам, имеющим на них право и подтвердившим это право соответствующим пакетом документов;

- суммирование вычетов происходит нарастающим итогом;

- превышение суммы вычетов над начисленным налогом приводит к нулевому НДФЛ (вычет приравнивается к доходу, и налогооблагаемая база по НДФЛ становится равной 0).

Как в 6-НДФЛ отражается сумма налоговых имущественных вычетов (пример)

Рассмотрим заполнение 6-НДФЛ в части имущественного вычета на примере.

В марте бизнесмен приобрел квартиру и получил в налоговой уведомление о праве на имущественный вычет в сумме 2 млн руб.

Учитывая определение ВС РФ от 13.04.2015 № 307-КГ15-324, имущественный вычет предоставлен с начала года.

- исчисленный заработок (стр. 110) — 240 000 руб. (80 000 руб. × 3 мес.);

- имущественный вычет (стр. 130) — 240 000 руб. (вычет равен доходу);

- исчисленный НДФЛ (стр. 140) — 0 руб. (налоговая база нулевая, поэтому исчисленный налог равен 0);

- удержанный НДФЛ (стр. 160) — 20 800 руб. (значение строки 160 не уменьшается на сумму налога, подлежащего возврату в связи с предоставлением имущественного вычета);

- сумма возвращенного налога (стр. 190) — 20 800 руб. (возврат НДФЛ за январь-февраль). Эту же сумму надо показать в разделе 1 по строкам 030 и 032, указав дату возврата денег в строке 031.

Если до окончания текущего года зарплата бизнесмена не увеличится (или не появятся иные облагаемые НДФЛ 13% доходы), остаток имущественного вычета, переходящего на последующие годы, составит 1 040 000 руб. (2 млн руб. – 80 000 руб. × 12 мес.).

Проверьте, правильно ли вы заполнили новую форму 6-НДФЛ с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Информация об имущественном вычете попадает в отчет 6-НДФЛ, если за вычетом работник обратился в свою фирму.

По стр. 130 отчета 6-НДФЛ отражаются нарастающим итогом по всем сотрудникам фирмы все налоговые вычеты вне зависимости от их вида (имущественный, стандартный и др.).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Добавить комментарий Отменить ответ

Оснащение для магазина с доставкой от компании Ru-Holod

Выбор оборудования зависит от цели его эксплуатации. В магазине оборудование для реализации продуктов питания, условия хранения которых требуют поддержания особой .

Проверка отчетности 6-НДФЛ и 2-НДФЛ в 1С ЗУП 3.1

Какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в 1С ЗУП 3.1 в этом .

Как сократить издержки в производственной компании малого бизнеса. Вебинар

18 февраля 2020 г. состоялся вебинар «Как сократить издержки в производственной компании малого бизнеса. Планирование, фактическая себестоимость, анализ в 1С:Управление .

Интервью с Сергеем Кукановым

На предприятии есть производство, но вы ещё не доросли до крупных систем управления? Тогда вполне можете попробовать обойтись решением 1С:Управление .

Годовая отчетность за 2019 г.: бухгалтерская и налоговая

Новое в ЗУП за 5 мин [выпуск от 17.02.2020]

1С:ERP Урок 55. Исполнение заказа на производство

Так как до 1.07.2020 г. сопровождение поставки электронным УПД не является обязательным для всех участников оборота табачной продукции, то могут .

Новое в учете и отчетности по НДФЛ в 2020 году

Изменения по НДФЛ в 2020 году. Изменения сроков и порядка представления отчетности по НДФЛ. Как представить отчетность по доходам по .

Ошибки при учете договоров ГПХ в 1С ЗУП 3.1

Кого считать работниками по договорам ГПХ. Ошибки квалификации договоров ГПХ. Выплаты по договорам ГПХ в 1С ЗУП 3.1. Смотрите тест-драйва .

Ответы на популярные вопросы по ЭТК — часть 2

Фрагмент вебинара по электронным трудовым от 11.02.2020 - Если все оставляют бумажные трудовые, можно ли не сдавать СЗВ-ТД? - Нужно .

Читайте также:

- Как называется имущество которое некому передать

- Все ценное что человеку фирме или государству принадлежит на правах собственности

- Крестьяне могли заключать договор о предоставлении им земельных наделов в наследственное по указу

- Правовые проблемы устранения реестровых ошибок при рассмотрении споров о границах земельных участков

- Теорема коуза требует чтобы право собственности на ресурсы подвергшиеся загрязнению принадлежали