Как правильно прием или принятие имущества

Обновлено: 02.05.2024

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы" допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь - декабрь 2017 года за полученные материалы) после отчетной даты - такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом - дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Пример 1

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 - Услуги сторонних организаций;

- в БГУ2 - Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение - рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

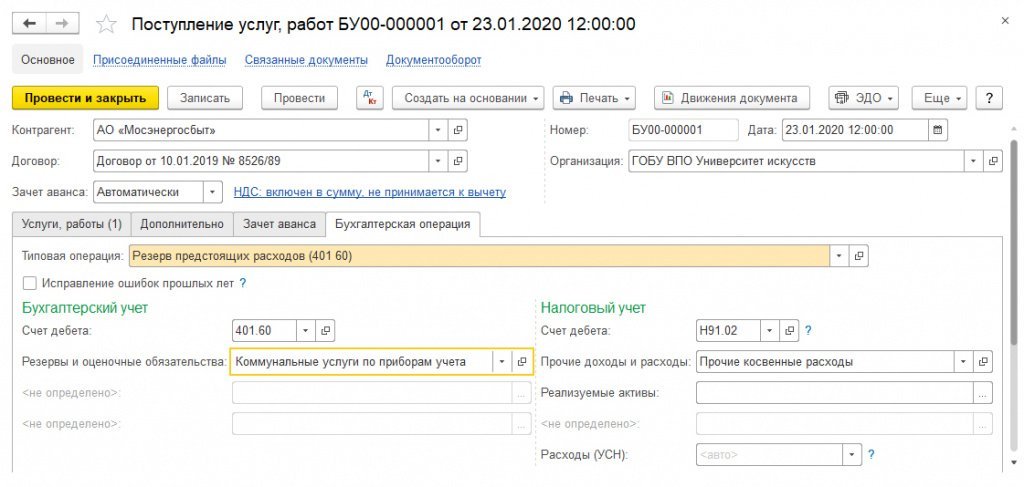

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

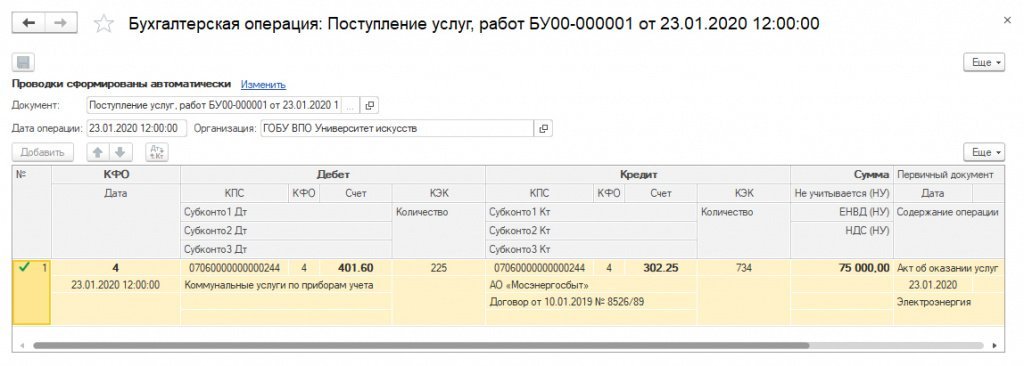

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет - с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

1С:ИТС

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы" допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь - декабрь 2017 года за полученные материалы) после отчетной даты - такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом - дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Пример 1

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 - Услуги сторонних организаций;

- в БГУ2 - Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение - рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет - с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

1С:ИТС

О чем нужно помнить при приеме сотрудника на работу. Разбираемся с экспертом по трудовому праву Юлией Жижериной.

Прием на работу — процедура, без которой не обходится ни один работник. Эта процедура превращает просто гражданина в работника компании. Как происходит превращение? Давайте посмотрим.

Шаг 1. Принятие решения о приеме на работу

Во многих компаниях приему работника предшествует многоступенчатая система собеседований, тестов, сбора рекомендаций. Проверяйте работника как считаете нужным, не нарушая его права. Например, не забудьте взять его согласие на получение персональных данных от предыдущих работодателей.

Шаг 2. Проведение медосмотра (если предусмотрено законодательством)

Шаг 3. Проверка документов

Работник явился для оформления на работу. Обязательно проверьте, в порядке ли его документы:

- Паспорт. , подтверждающий регистрацию в системе индивидуального (персонифицированного) учета.

- Трудовая книжка (или сведения о трудовой деятельности).

- Документ воинского учета (для военнообязанных).

- Документ об образовании или наличии специальных знаний (если требуется).

Для некоторых категорий требуются и иные документы, например, справки об отсутствии судимости (педагоги), справку с основного места работы (совместители во вредных условиях), и т.д.

Шаг 4. Заполнение анкеты (не обязательно)

Нередко в кадровых службах практикуют заполнение анкеты, автобиографии. Предлагайте анкету, если вам это удобно, законодательством это не предусмотрено.

Шаг 5. Заключение трудового договора

А вот трудовой договор с работником компания обязана заключить не позднее трех рабочих дней со дня допущения до работы (ст. 67 ТК РФ), при этом трудовой договор должен содержать обязательные сведения и обязательные условия (ч.1 ст. 57 ТК РФ). Отсутствие трудового договора грозит внушительным штрафом по ст. 5.27 КоАП РФ.

Шаг 6. Заключение договора о материальной ответственности (при необходимости)

Если в должностные обязанности работника входит непосредственное обслуживание материальных ценностей (например, продавцы, кассиры, кладовщики, экспедиторы), то заключите с ними договоры о материальной ответственности, иначе вы не сможете взыскать с сотрудников ущерб в случае недостачи.

Шаг 6. Издание приказа о приеме на работу

На основании трудового договора оформляется приказ о приеме на работу. Такой приказ оформляется по форме № Т-1 или по собственной форме, разработанной компанией.

Шаг 7. Оформление трудовой книжки

Работодатель обязан вести трудовые книжки на работников, кроме (ст. 66 ТК РФ):

- Работник проработал менее 5 дней.

- Работник — совместитель.

- Дистанционный работник с согласия работника (ст. 312.1 ТК РФ).

- В случае, если работник отказался от ведения трудовой книжки в бумажном виде.

Заполните трудовую книжку согласно Постановлению Минтруда РФ от 10.10.2003 № 69.

Шаг 8. Оформление личной карточки

ТК РФ прямо не предусмотрено ведение личной карточки работника. Однако согласно Постановлению Правительства РФ от 16.04.2003 № 225 сведения из трудовой книжки вносятся в личную карточку, поэтому ее придется заполнить.

Шаг 9. Получение обязательства на неразглашение коммерческой тайны (при необходимости)

Шаг 10. Получение согласия работника на обработку персональных данных

В силу ст. 6, ст. 9 Федерального закона от 27.07.2006 № 152-ФЗ обработка персональных данных осуществляется с согласия работника. И хотя в целях трудовых отношений оформление согласия на обработку персональных данных прямо не требуется, лучше получить это согласие во избежание недоразумений.

Если работник оказался бывшим государственным или муниципальным служащим, работодатели обязаны сообщать о заключении с ним трудового договора (ч.3 ст. 64.1 ТК РФ) по его предыдущему месту работы. Обязательно сделайте это, потому что штрафы за нарушение этого правила доходят до 500 000 руб. (ст. 19.29 КоАП РФ).

При поступлении на работу граждан, подлежащих воинскому учету, работодатели в двухнедельный срок обязаны направлять в военкомат сведения о них по специальной форме.

Шаг 13. Проведение вводных инструктажей

Вводный инструктаж по охране труда проводится после оформления кадровых документов приеме работника на работу, но до начала работы. (Постановлением Минтруда РФ, Минобразования РФ от 13.01.2003 № 1/29). Отсутствие такого инструктажа влечет штраф по ст. 5.27.1 КоАП РФ. Проведение инструктажа обязательно отразите в журнале регистрации инструктажей.

Шаг 14 Оформление личного дела работника (необязательно)

В результате приема кандидата на работу у работодателя появляется много документов касательно работника. Обычно эти документы формируются в личное дело. Но ведение личных дел не предусмотрено законодательством, поэтому это остается на усмотрение компании.

Смотрите также: Как оформить удаленного сотрудника

Уделяйте меньше внимания негативным новостям и развивайтесь. Делать это можно даже удаленно. В каталоге Русской Школы Управления есть более 700 онлайн-трансляций и почти 500 дистанционных курсов. Учитесь в удобном для вас формате в любое время и в любом месте! Юлия Жижерина Преподаватель Русской Школы Управления

Акт приема передачи квартиры составляется при любой смене собственника или проживающего в квартире: при покупке, продаже, обмене, дарении, аренде. Документ подтверждает факт передачи имущества, поэтому он не менее важен, чем договор купли-продажи или обмена.

- Что такое акт приема-передачи квартиры

- Зачем и в каких случаях нужен

- При продаже или при покупке

- При дарении

- От застройщика

- В других случаях

- Для новостройки

- Для вторички

Что такое акт приема-передачи квартиры

Это документ, подтверждающий передачу недвижимости по договору.

При купле-продаже он подтверждает, что обязательства, принятые сторонами, полностью выполнены и недвижимость принята покупателем.

Зачем и в каких случаях нужен

Подписание акта приема-передачи означает, что ответственность за недвижимость переходит новому пользователю, а бывший уже не имеет отношения к содержанию объекта. Он является заключительным этапом сделки, связанной со сменой пользователя квартирой. При наличии подписанного акта, у сторон сделки не будет оснований обвинять друг друга в возможной порче имущества в момент его передачи новому собственнику.

Составление акта обязательно для получения покупателем налогового вычета. Он входит в перечень необходимых документов для ФНС.

В зависимости от ситуации, акт подтверждает разные действия сторон.

При продаже или при покупке

Акт составляется не при оформлении договора купли-продажи, а в момент передачи ключей от недвижимости покупателю. Он подтверждает, что продавец освободил квартиру, а покупатель принимает квартиру или другой объект в текущем состоянии. При возникновении претензий к квартире после подписания акта, покупатель уже не сможет добиться от продавца их устранения.

При дарении

Документ подтверждает, что квартира фактически передана в дар и одаряемый принял ее в том состоянии, в котором она находится и не имеет претензий к дарителю. Составление акта не является обязательным, но в отдельных случаях может стать доказательством согласия обеих сторон на сделку.

От застройщика

Акт составляется после сдачи дома в эксплуатацию. Дольщик должен подписать акт и подтвердить принятие квартиры. Он подписывается только после полного осмотра жилплощади. Если замечены дефекты, они включаются в акт с требованием устранения и сроком. Ключи могут быть переданы собственнику и без устранения дефектов. В этом случае исполнение обязательств подрядчиком придется контролировать отдельно.

В других случаях

Акт составляется при сдаче квартиры в аренду. Он подтверждает, что недвижимость передана во временное пользование в текущем состоянии. В нем описываются все основные характеристики объекта, например, наличие бытовой техники, паркета, отделка и т. д. К документу можно приложить фотографии квартиры.

При обмене жилья акты составляются на оба объекта. Он подтверждает, что стороны выполнили свои обязательства и передали квартиры согласно договора обмена.

Как составить акт приема передачи

Чтобы акт приема-передачи выполнил свою роль, т. е. мог служить доказательством в суде, если у сторон возникнут претензии, он должен быть составлен строго по установленной форме и включать все необходимые пункты.

![]()

Для новостройки

В этом случае второй стороной акта выступает застройщик. Поэтому он составляет документ по типовой форме. Покупателю потребуется только внимательно его изучить и включить все недостатки в квартире, обнаруженные при осмотре.

Если дефекты мелкие, например, оторваны обои, скрипят двери, акт можно подписать с требованиями их устранения в установленные сроки.

При обнаружении серьезных нарушений, например, поцарапанные стеклопакеты, некачественная электропроводка, акт лучше не подписывать до их полного устранения.

Для вторички

Акт приема передачи квартиры при продаже квартиры на вторичном рынке стороны составляют самостоятельно. Необходимо включить в него обязательные пункты и индивидуальные моменты, характерные для конкретной сделки.

Как может выглядеть акт, что в нем должно быть:

- Наименование, дата.

- Ф.И.О., паспортные данные передающий и принимающей стороны.

- Адрес квартиры.

- Реквизиты договора купли/продажи.

- Показания счетчиков учета услуг.

- Информация о том, что деньги за квартиру внесены в полном объеме и продавец не имеет претензий к покупателю.

- Факт передачи имущества.

- Согласие покупателя на прием квартиры в текущем состоянии без претензий или требования об устранении недостатков со сроком.

- Подписи сторон с расшифровкой.

Бланк акта можно скачать с интернета, главное точно и полно его заполнить.

Если квартира сдается квартирантам, собственнику нужно указать в акте состояние квартиры, мебели, бытовой техники, особенно, если предметы обихода новые. Арендатор вправе указать в акте дефекты, например, не работает телевизор.

Где и когда подписывать акт

Акт должен быть подписан в присутствии обеих сторон, лучше в приобретаемой квартире. Стороны должны поставить собственноручные подписи, а застройщик печать.

Количество экземпляров зависит от сделки, если она регистрируется в Росреерстре, то потребуется 3 экземпляра: по одному для каждой стороны и для сдачи документов на регистрацию. Акт приема-передачи при аренде составляется в 2-х экземплярах.

Дополнительный акт к договору купли-продажи -- нюансы оформления

Есть правила, соблюдая которые акт будет составлен правильно и сможет выполнять предназначенную функцию:

Сроки и условия освобождения квартиры после подписания акта

Сроки и условия освобождения квартиры продавцом обычно устанавливаются в договоре купли-продажи, но могут быть отражены и в акте передачи имущества.

Лучше не подписывать акт до тех пор, пока продавец не съедет и не вывезет полностью свое имущество. Без него сделку можно быстро расторгнуть, при возникновении проблем с освобождением жилплощади.

Как можно обезопасить себя с помощью акта в случае судебных разбирательств?

Составьте акт строго по форме, укажите в нем имеющиеся претензии. Можно пригласить на сделку третье лицо и включить его паспортные данные в акт. При судебных разбирательствах он сможет выступить официальным свидетелем.

Акт приема передачи квартиры составляется при любой смене собственника или проживающего в квартире: при покупке, продаже, обмене, дарении, аренде. Документ подтверждает факт передачи имущества, поэтому он не менее важен, чем договор купли-продажи или обмена.

- Что такое акт приема-передачи квартиры

- Зачем и в каких случаях нужен

- При продаже или при покупке

- При дарении

- От застройщика

- В других случаях

- Для новостройки

- Для вторички

Что такое акт приема-передачи квартиры

Это документ, подтверждающий передачу недвижимости по договору.

При купле-продаже он подтверждает, что обязательства, принятые сторонами, полностью выполнены и недвижимость принята покупателем.

Зачем и в каких случаях нужен

Подписание акта приема-передачи означает, что ответственность за недвижимость переходит новому пользователю, а бывший уже не имеет отношения к содержанию объекта. Он является заключительным этапом сделки, связанной со сменой пользователя квартирой. При наличии подписанного акта, у сторон сделки не будет оснований обвинять друг друга в возможной порче имущества в момент его передачи новому собственнику.

Составление акта обязательно для получения покупателем налогового вычета. Он входит в перечень необходимых документов для ФНС.

В зависимости от ситуации, акт подтверждает разные действия сторон.

При продаже или при покупке

Акт составляется не при оформлении договора купли-продажи, а в момент передачи ключей от недвижимости покупателю. Он подтверждает, что продавец освободил квартиру, а покупатель принимает квартиру или другой объект в текущем состоянии. При возникновении претензий к квартире после подписания акта, покупатель уже не сможет добиться от продавца их устранения.

При дарении

Документ подтверждает, что квартира фактически передана в дар и одаряемый принял ее в том состоянии, в котором она находится и не имеет претензий к дарителю. Составление акта не является обязательным, но в отдельных случаях может стать доказательством согласия обеих сторон на сделку.

От застройщика

Акт составляется после сдачи дома в эксплуатацию. Дольщик должен подписать акт и подтвердить принятие квартиры. Он подписывается только после полного осмотра жилплощади. Если замечены дефекты, они включаются в акт с требованием устранения и сроком. Ключи могут быть переданы собственнику и без устранения дефектов. В этом случае исполнение обязательств подрядчиком придется контролировать отдельно.

В других случаях

Акт составляется при сдаче квартиры в аренду. Он подтверждает, что недвижимость передана во временное пользование в текущем состоянии. В нем описываются все основные характеристики объекта, например, наличие бытовой техники, паркета, отделка и т. д. К документу можно приложить фотографии квартиры.

При обмене жилья акты составляются на оба объекта. Он подтверждает, что стороны выполнили свои обязательства и передали квартиры согласно договора обмена.

Как составить акт приема передачи

Чтобы акт приема-передачи выполнил свою роль, т. е. мог служить доказательством в суде, если у сторон возникнут претензии, он должен быть составлен строго по установленной форме и включать все необходимые пункты.

![]()

Для новостройки

В этом случае второй стороной акта выступает застройщик. Поэтому он составляет документ по типовой форме. Покупателю потребуется только внимательно его изучить и включить все недостатки в квартире, обнаруженные при осмотре.

Если дефекты мелкие, например, оторваны обои, скрипят двери, акт можно подписать с требованиями их устранения в установленные сроки.

При обнаружении серьезных нарушений, например, поцарапанные стеклопакеты, некачественная электропроводка, акт лучше не подписывать до их полного устранения.

Для вторички

Акт приема передачи квартиры при продаже квартиры на вторичном рынке стороны составляют самостоятельно. Необходимо включить в него обязательные пункты и индивидуальные моменты, характерные для конкретной сделки.

Как может выглядеть акт, что в нем должно быть:

- Наименование, дата.

- Ф.И.О., паспортные данные передающий и принимающей стороны.

- Адрес квартиры.

- Реквизиты договора купли/продажи.

- Показания счетчиков учета услуг.

- Информация о том, что деньги за квартиру внесены в полном объеме и продавец не имеет претензий к покупателю.

- Факт передачи имущества.

- Согласие покупателя на прием квартиры в текущем состоянии без претензий или требования об устранении недостатков со сроком.

- Подписи сторон с расшифровкой.

Бланк акта можно скачать с интернета, главное точно и полно его заполнить.

Если квартира сдается квартирантам, собственнику нужно указать в акте состояние квартиры, мебели, бытовой техники, особенно, если предметы обихода новые. Арендатор вправе указать в акте дефекты, например, не работает телевизор.

Где и когда подписывать акт

Акт должен быть подписан в присутствии обеих сторон, лучше в приобретаемой квартире. Стороны должны поставить собственноручные подписи, а застройщик печать.

Количество экземпляров зависит от сделки, если она регистрируется в Росреерстре, то потребуется 3 экземпляра: по одному для каждой стороны и для сдачи документов на регистрацию. Акт приема-передачи при аренде составляется в 2-х экземплярах.

Дополнительный акт к договору купли-продажи -- нюансы оформления

Есть правила, соблюдая которые акт будет составлен правильно и сможет выполнять предназначенную функцию:

Сроки и условия освобождения квартиры после подписания акта

Сроки и условия освобождения квартиры продавцом обычно устанавливаются в договоре купли-продажи, но могут быть отражены и в акте передачи имущества.

Лучше не подписывать акт до тех пор, пока продавец не съедет и не вывезет полностью свое имущество. Без него сделку можно быстро расторгнуть, при возникновении проблем с освобождением жилплощади.

Как можно обезопасить себя с помощью акта в случае судебных разбирательств?

Составьте акт строго по форме, укажите в нем имеющиеся претензии. Можно пригласить на сделку третье лицо и включить его паспортные данные в акт. При судебных разбирательствах он сможет выступить официальным свидетелем.

Читайте также: