Имущество в пути признаются следующие виды нефинансовых активов

Обновлено: 04.05.2024

Признание и восстановление убытка от обесценения актива в бухгалтерском учете

Какие активы подлежат обесценению

Признание убытка от обесценения

Таким образом, в рамках проведения годовой инвентаризации учреждение должно установить в локальном акте членов комиссии, которые должны анализировать нефинансовые активы на обесценение или же закрепить, что этим будет заниматься комиссия по поступлению и выбытию активов или инвентаризационная комиссия.

Выявление признаков обесценения актива

Определение справедливой стоимости актива, подлежащего обесценению

- методом рыночных цен,

- методом амортизированной стоимости замещения.

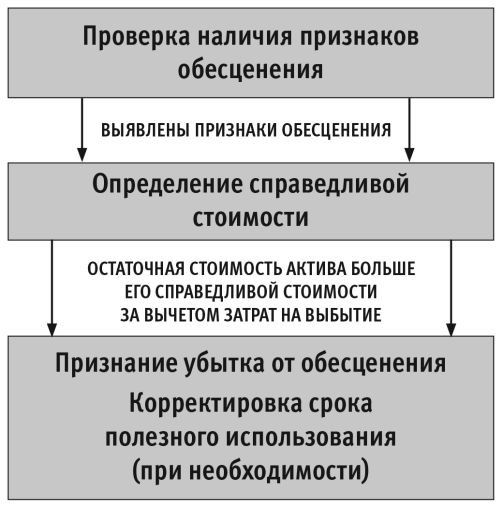

Этапы признания убытка от обесценения приведены на рисунке 1.

Из рисунка 1 видно, что если признаков обесценения не выявлено, справедливую стоимость определять не нужно.

Особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными государственными учреждениями, определены Положением об особенностях списания федерального имущества, утв. Постановлением Правительства РФ от 14.10.2010 № 834.

Согласно Положению, прежде чем отражать убыток от обесценения недвижимого и особо ценного движимого имущества в учете, сумму убытка от обесценения и необходимость ее отражения в учете следует согласовать с федеральным органом государственной власти (федеральным государственным органом), в ведении которого находится организация, в устанавливаемом им порядке.

Отражение в учете убытка от обесценения

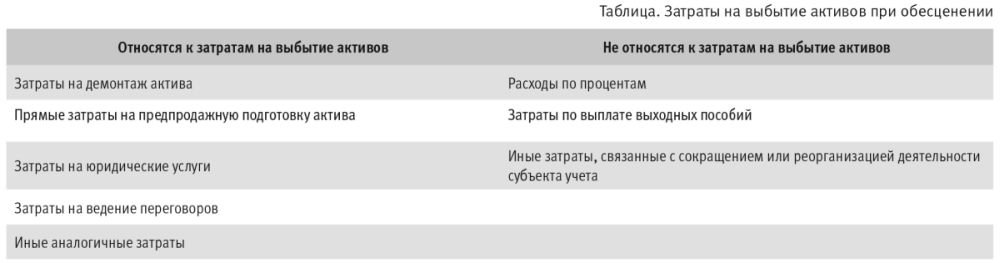

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату до его справедливой стоимости, определенной согласно принятому субъектом учета решению об определении справедливой стоимости актива за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату.

Убыток от обесценения актива единовременно признается в составе расходов отчетного периода.

Сумма ранее начисленной амортизации актива не корректируется.

Согласно пунктам 67.6 Инструкции № 174н, Инструкции № 183н, операции по начислению убытков от обесценения основных средств, нематериальных и непроизведенных активов отражаются в учете:

Согласно части 3 раздела V Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н, суммы снижения экономических выгод и полезного потенциала, заключенных в объекте НФА, возникающего в результате их обесценения, отражаются по подстатьям:

К данному счету открыты аналитические счета первого порядка:

К счетам 114.10, 114.20, 114.30, 114 60 открыты аналитические счета второго порядка в соответствии с Инструкцией № 157н.

Аналитический учет на счетах 114.00 ведется по субконто Основные средства.

В документе Обесценение ОС, НПА, НПА (рис. 3) на закладке Основные средства указывается объект (объекты), подлежащий обесценению (выбором из справочника Основные средства).

Для каждого объекта следует указать его справедливую стоимость, также можно указать затраты на выбытие объекта и изменить срок его полезного использования (подстрока после изменения). При этом убыток от обесценения (подстрока признать убыток) будет рассчитан автоматически.

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.20 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа Обесценение ОС, НПА, НПА будет сформирована бухгалтерская запись по начислению убытка от обесценения. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом проведенного обесценения отразятся в регистре сведений Расчет амортизации ОС.

Информация из регистра сведений Расчет амортизации ОС служит для расчета нормы амортизации. Дальнейшее начисление амортизации по объекту будет производиться документом Начисление амортизации ОС и НМА исходя из остаточной стоимости и оставшегося срока его полезного использования, начиная с месяца, в котором был изменен срок полезного использования (п. 85 Инструкции № 157н).

Восстановление убытка от обесценения

По всем активам, по которым когда-либо был признан убыток от обесценения, ежегодно должна производиться проверка на предмет снижения признанного убытка (п. 18 Стандарта).

Выявление признаков снижения убытка от обесценения актива

Отражение в учете восстановления убытка от обесценения

Выдержка из документа

"Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения. В этом случае остаточная стоимость актива увеличивается до его справедливой стоимости, но в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения актива за вычетом амортизации. Любое увеличение остаточной стоимости актива сверх первоначальной стоимости актива за вычетом амортизации является переоценкой. Отражение в учете такой переоценки активов возможно только при наличии в нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, положений, регулирующих порядок переоценки таких активов."

Выдержка из документа

"Если имеются признаки того, что признанный в предыдущие периоды убыток от обесценения актива больше не существует или что он снизился, но сумма убытка от обесценения актива не подлежит восстановлению, субъектом учета принимается решение о корректировке оставшегося срока полезного использования такого актива."

Таким образом, если справедливая стоимость актива с момента последнего признания убытка от обесценения больше балансовой стоимости за вычетом амортизации, убыток от обесценения восстанавливается до величины не выше, чем балансовая стоимость за вычетом амортизации.

Таким образом, восстановление убытков от обесценения актива основных средств, нематериальных активов и непроизведенных активов, признанного в предыдущие периоды, отражается записью:

В документе Обесценение ОС, НПА, НПА на закладке Основные средства следует указать объект (объекты), для которого требуется восстановить убыток от обесценения.

Для каждого объекта следует указать его справедливую стоимость и измененный срок полезного использования (если меняется). При этом сумма восстановления убытка от обесценения (подстрока восстановить убыток) будет рассчитана автоматически (рис. 4).

На закладке Финансовый результат можно установить КПС корреспондирующего счета 401.10 по документу в целом или по каждому объекту отдельно, нажав на соответствующий переключатель.

При проведении документа формируется бухгалтерская запись по восстановлению убытка от обесценения объекта. Измененный срок полезного использования, оставшийся срок использования объекта и остаточная стоимость с учетом восстановления убытка от обесценения отразятся в регистре сведений Расчет амортизации ОС.

Отражение накопленного обесценения ОС, НМА, НПА

Таким образом, при получении объектов НФА следует принять к учету как суммы накопленной амортизации, так и суммы накопленного обесценения, а одновременно со списанием или передачей объектов НФА списать накопленную амортизацию и обесценение.

Бухгалтерские записи по отражению накопленного убытка от обесценения ОС и НПА при их принятии к учету, передаче и списании установлены:

- пунктом 41.3 Инструкции № 162н - для казенных учреждений;

- пунктами 67.6-67.8 Инструкции № 174н - для бюджетных учреждений;

- пунктами 67.6-67.8 Инструкции № 183н - для автономных учреждений.

- Поступление ОС, НМА, НПА (раздел ОС, НМА, НПА - Поступление);

- Принятие к учету ОС, НМА, НПА (раздел ОС, НМА, НПА - Принятие к учету).

Операции по списанию сумм убытков от обесценения НФА при выбытии объектов основных средств, нематериальных активов и непроизведенных активов отражаются документами (раздел ОС, НМА, НПА - Выбытие):

- Передача объектов ОС, НМА, НПА;

- Списание объектов ОС, НМА, НПА (кроме транспорта);

- Списание транспорта.

Раскрытие информации об обесценении

- убытков от обесценения актива, признанных в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки от обесценения актива;

- восстановленных убытков от обесценения актива, признанных в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения актива были восстановлены.

- Ведомость остатков ОС, НМА, НПА;

- Ведомость амортизации.

Убытки от обесценения актива отражаются в стандартных отчетах, таких как Карточка счета, Обороты счета и др., сформированных по счету 114 00.

Читайте также:

- Какие лекарства бесплатно положены при коронавирусе на дому в калуге

- Могут ли национальные природные парки находиться в частной собственности граждан

- Основания для прекращения ограниченного права пользования чужим земельным участком

- Нужно ли прописываться в купленной квартире если есть прописка в другой

- Мать сказала что я ее собственность