Если при проведении предстрахового осмотра были выявлены небольшие повреждения имущества

Обновлено: 15.05.2024

Пункт 14 Правил пользования жилыми помещениями, содержания жилых и вспомогательных помещений предписывает обязательное участие всех заинтересованных лиц в составлении актов обследования поврежденного имущества при выявлении дефектов или неисправностей конструктивных элементов, инженерных систем жилого дома, приведших к повреждениям.

Кто именно является заинтересованным лицом, Правила не определяют. Вместе с тем не вызывает сомнений, что к подобным лицам относится как минимум виновник выявленного повреждения. В последующем суд критически оценит факт составления акта обследования в отсутствие данного лица. Доказанность его вины суд может признать лишь при наличии иных дополнительных доказательств. В случае их отсутствия либо при наличии противоречивых доказательств, опровергающих вину лица, суд ее не установит.

Пример

В обоснование предъявленных требований истец сослался на ст. 855 ГК и факт ненадлежащего исполнения ответчиком обязанности по техническому обслуживанию здания, в котором находилась застрахованная квартира.

Ответчик в отзыве на исковое заявление и в судебном заседании требования не признал. Указал на непривлечение его к осмотру, уклонение УЖРЭП от текущего ремонта фасада здания, на несоответствия в акте осмотра.

Третье лицо на стороне ответчика в письменной позиции и в судебном заседании согласилось с доводами истца.

Рассмотрев материалы дела, изучив и оценив представленные сторонами доказательства, суд установил следующее.

Истец и страхователь С. заключили договор добровольного страхования на условиях, определенных Правилами добровольного страхования домашнего имущества, согласованных Минфином, сроком действия на год (с 20.08.2017 по 19.08.2018).

В период действия договора произошло страховое событие — залитие квартиры страхователя в результате проникновения воды через стыки стеновых панелей.

Эксплуатирующая организация — ЖЭС (подразделение УЖРЭП) составила акт обследования от 31.10.2017 и акт о выявленных дефектах, возникших в результате залития, от 23.11.2017. Оба акта составила комиссия из представителей ЖЭСа. Представитель ответчика в осмотре не участвовал, к составлению актов не привлекался и их не подписывал.

Более того, представитель ЖЭСа на акте от 23.11.2017 сделал недостоверную запись об ознакомлении ответчика с актом 15.11.2017, т.е. до момента составления. Лицом, виновным в залитии, комиссия назвала ответчика, не принимавшего участия в обследовании.

Согласно актам залитие произошло 17.10.2017. Вместе с тем в соответствии со справкой Гидрометеоцентра в указанный день осадков не было.

УЖРЭП и ответчик заключили договор о техническом обслуживании жилого дома. УЖРЭП приняло обязательство действовать, исходя из перечня работ по техническому обслуживанию и периодичности их выполнения.

УЖРЭП представило акт общего (весеннего) осмотра дома от 02.05.2017, в котором указало на наличие следов проникновения влаги в квартирах N 5, 7, 29, 51, 52. В акте общего планового (осеннего) осмотра здания (о готовности к зиме) от 02.10.2017 речь шла о наличии следов протечек в квартирах N 2, 5, 7, 29, 40, 52, 56, 60, 72.

Ответчик представил утвержденный ЖЭСом акт осмотра от 31.10.2017, составленный комиссией из представителей ЖЭСа и страхователя С. Согласно данному акту причиной затеков на стене в пострадавшей комнате стал конденсат на холодных поверхностях ограждающих конструкций вследствие неудовлетворительной циркуляции воздуха.

На момент обследования стеклопакеты ПВХ в квартире С. эксплуатировались в режиме проветривания. Дверь в ванную комнату была установлена герметично, приточные отверстия отсутствовали. В туалете в вентиляционном канале был вентилятор, подключенный параллельно с выключателем освещения. На кухне стеклопакеты эксплуатировались в закрытом режиме. Вытяжка над плитой, смонтированная под подвесным потолком, по словам жильца, выходила в общий вентиляционный канал. Вентиляционные отверстия были заклеены обоями, вытяжная вентиляция отсутствовала.

Акты от 31.10.2017 и от 23.11.2017 комиссия составила в отсутствие ответчика, т.е. лица, названного виновным в залитии и непосредственно заинтересованного в осмотре. Выводы в актах о причинах появления влаги противоречили выводам акта от 31.10.2017, составленного УЖРЭП. Заключение Гидрометеоцентра исключало затекание 17.10.2017 — в дату, указанную в актах. По актам весеннего и осеннего осмотра затекание через стеновые панели в квартирах на уровне пострадавшей квартиры происходило начиная с мая 2017 года. При этом договор страхования стороны заключили с 20.08.2017.

По смете от 03.11.2017 истец выплатил страхователю сумму страхового возмещения в размере 400 рублей, которую и просил суд взыскать в качестве убытков с ответчика.

В соответствии со ст. 855 ГК, если договор имущественного страхования и страхования ответственности не предусматривает иного, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования страхователя (выгодоприобретателя) к лицу, ответственному за убытки, возмещенные в результате страхования.

Таким образом, исходя из норм ст. 855 ГК новое обязательство по возмещению убытков не возникает. Фактически страхователь передает страховщику свое право требования к лицу, которое является его должником. Перешедшее к страховщику право требования он осуществляет с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за убытки.

Вред, причиненный личности или имуществу гражданина, а также имуществу юридического лица, возмещает в полном объеме лицо, причинившее вред .

Для возмещения ущерба, причиненного залитием квартиры, помимо факта наступления вреда необходимо установить противоправное поведение причинителя вреда, его вину и причинную связь между наступлением вреда и противоправным поведением.

Спор о компенсации стоимости ремонтно-строительных работ и возмещении вреда имуществу разрешается в судебном порядке .

Ответчик являлся заинтересованным лицом. При этом пострадавшая квартира обследовалась в его отсутствие. Представитель ответчика для обследования и составления актов не вызывался.

Акты являются письменными доказательствами и признаются ими, если соответствуют требованиям законодательства . В связи с изложенным к содержанию представленных истцом актов обследования суд отнесся критически.

С учетом наличия противоречий с иными собранными по делу доказательствами представленные в материалы дела акты обследования не могли служить бесспорным и достаточным доказательством, определявшим причину залития и лицо, ответственное за причинение ущерба.

Как следовало из пояснений истца и ответчика, к моменту рассмотрения дела возможные причины залития были устранены, в ввиду чего не представлялось возможным установить как конкретные причины залития, так и его точную дату.

Исследовав и оценив материалы дела в их совокупности и взаимной связи с учетом положений ст. 100 ХПК, суд пришел к выводу об отсутствии надлежащих доказательств, которые подтверждали бы вину ответчика, а также наличие причинно-следственной связи между его действиями (бездействием) и причиненным вредом.

Доводы, что ответчик обязан возместить вред, поскольку являлся организацией, эксплуатировавшей жилой дом, суд не принял во внимание. Указанное обстоятельство не могло служить бесспорным доказательством, подтверждавшим как причину залития застрахованной квартиры, так и лицо, ответственное за причинение ущерба.

На основании изложенного суд отказал в удовлетворении исковых требований. Данное решение обжаловалось в апелляционном порядке, но осталось в силе.

Подводя итоги, хотим обратить внимание эксплуатирующих организаций на необходимость привлечения всех возможных заинтересованных лиц к составлению актов. Страховым компаниям в случае обращения страхователей за выплатой страхового возмещения рекомендуем изучать корректность актов и не забывать о привлечении к осмотру потенциального виновника.

Оценка для списания с баланса предприятия, либо для взыскания компенсации в суде.

Начните сотрудничество с индивидуальной консультации. Позвоните или напишите нам. Мы всегда на связи.

Что такое повреждённое имущество

Жизнь достаточно часто преподносит сюрпризы, но не все из них приятные. Одним из таких может стать повреждение имущества. И хотя законодательством страны чётко прописаны все нюансы относительно этого, не все знают точное определение, а также в каких случаях требуется оценка повреждённого имущества, кто её может сделать, и зачем это нужно владельцу. На все эти вопросы будут даны ответы в данной статье.

Согласно официальному определению, повреждённым считается такое имущество, которое вследствие воздействия внешних факторов или, наоборот, из-за бездеятельности ответственных лиц стало настолько испорченным, что:

- ухудшилось его качество (снизились характеристики);

- уменьшилась стоимость;

- имущество нельзя использовать вообще или в полной мере.

То есть, недвижимость, техника, ценные бумаги, сырьё или материалы, механизм, скот либо другие материальные ценности не были полностью уничтожены, но для возвращения их в исходное состояние требуются вложения денежных средств и время. Моральный и другие виды ущерба оцениваются и утверждаются совсем по другим нормам и принципам.

На заметку! Под официальное определение также не попадают разного рода документы, так как по закону они не являются имуществом, и потому их повреждение и ущерб, связанный с этим, не оцениваются на общих основаниях, а требуют специального разбирательства!

Ситуации, после которых требуется оценка

Помимо нюанса с документами, есть целый ряд причинно-следственных связей, когда предусматривается уголовная ответственность. И в этих случаях необходимость в оценке и выбор лиц для её проведения определяется судом дополнительно. В данном случае речь идёт больше о тех ситуациях, когда нужна именно независимая экспертиза. Для того, чтобы перечислить все возможные случаи, потребовалось бы слишком много времени и места, поэтому здесь представлены группы ситуаций, объединённые по какому-то признаку, но практически всегда предусматривающие оценку повреждённого имущества. Причём, перечислены только самые распространённые варианты:

- Квартира, офис или другое помещение было затоплено соседями или из-за неисправности общественных коммунальных сетей.

- По вине тех же соседей или арендаторов случилось возгорание и помещение или строение (вкупе с другими имущественными объектами) пострадали в результате пожара.

- Из-за скачков напряжения в общей сети вышла из строя или была повреждена техника.

- Случайно или умышленно имущество было повреждено в результате физического воздействия (противоправных действий других людей).

- Транспортное средство и другое имущество пострадало в дорожном происшествии (аварии).

- Ущерб стал результатом неправильно проведённой перепланировки, строительства или ремонта.

Зачем нужна оценка повреждённого имущества

Тут возможны два варианта. Первый – это больше юридический аспект, когда нужно возместить владельцу его потери, второй – это случай, когда речь идёт о покупке-продаже повреждённого имущества.

Возмещение убытков (оценка ущерба)

Как вариант, заказать оценку ущерба может сам виновник, в уже упомянутой ситуации, когда считает предъявляемые требования несправедливыми, и хочет уменьшить размер выплат. Ещё одна ситуация – повреждённое имущество застраховано, но страховая компания, по мнению владельца, неоправданно занижает размер возмещения.

Следует знать, что в данном случае сами убытки можно разделить на две категории:

- Непосредственные (иначе реальные) , связанные с потерей изначальной стоимости объекта оценки или с затратами на восстановление.

- Потенциальные (упущенная выгода) – размер дохода за определённый период или в принципе, который мог бы получить владелец, если бы его имущество не было повреждено.

Указанные экспертами суммы законодательно должны возмещаться в полном объёме, кроме тех случаев, когда законом не предусмотрено частичное возмещение или доплата. Кроме того, размер и сроки возмещений могут быть предусмотрены в договоре между виновником и потерпевшим, и тогда стоимость и выплаты корректируются в нужную сторону.

Определение реальной стоимости (предпродажная оценка)

Даже простой выезд автомобиля из салона, где он был куплен, уже снижает его стоимость. Соответственно, при повреждении того же авто или другого объекта (материальной ценности) его реальная цена никак не может соответствовать изначальной. Но непрофессионалу в конкретной сфере сложно, а чаще просто невозможно дать адекватную оценку повреждениям и полученным в их результате потерям. Именно поэтому приглашают экспертов, которые могут дать квалифицированное заключение – владелец для того, чтобы извлечь максимальную выгоду, покупатель, чтобы не переплатить.

Как проводится оценка повреждённого имущества?

Перед тем как перейти к методике оценки, нужно сначала поговорить о том, кто может проводить оценивать степень повреждений. Нельзя просто открыть экспертное агентство и получить официальное разрешение на выполнение подобной работы.

Важно! Человек, проводящий оценку, должен досконально разбираться в конкретной сфере и иметь актуальные данные по объекту, материалам и (или) оборудованию, расценкам ремонтников и так далее. А чтобы его заключения имели какую-то силу и принимались во внимание страховыми компаниями, судами, правоохранительными органами, он должен иметь официальное подтверждение своей квалификации и разрешение на подобные работы.

Что касается методики оценки повреждённого имущества, то самый распространённый вариант проистекает, как раз из имеющейся информации об актуальной стоимости нового неповреждённого объекта и затрат на возвращение реального состояния к необходимому. Соответственно, поэтапно оценка будет происходить так:

- Определяется стоимость аналогичного предмета, транспортного средства, недвижимого имущества и прочее, исходя из ситуации на рынке.

- Рассчитывается стоимость необходимых для восстановления материалов, узлов или сырья (в случае с коммерческим скотом препаратов).

- Анализируется ситуация на рынке услуг и, на основе полученных результатов, – стоимость восстановления специалистом (если потребуется, то ещё и затраты на оборудование и инструменты).

- От суммы, полученной в первом пункте, отнимаются цены на материалы и работу (при определении ущерба для коммерческого объекта – ещё и потенциальная выгода, которая могла бы быть получена за время восстановления).

Такой план может корректироваться в зависимости от ситуации и объекта оценки. Также необходимо учесть, что официальная оценка повреждённого имущества происходит с учётом стандартных (федеральных) расценок, которые могут отличаться от актуальных, так как их разрабатывали больше для крупных компаний, в том числе и работающих по государственным контрактам.

Стоимость проведения оценки

Цена на услуги эксперта зависит от трудоёмкости проводимых им работ и возможных затрат на получение самой свежей информации. Но, стоимость оценки не может меняться в зависимости от результата проведения экспертизы, то есть, от величины определённого специалистом ущерба или актуальной цены имущества!

Что делать владельцу перед проведением оценки

Здесь всё зависит от конкретики ситуации. Если речь идёт об оценке для определения ущерба, то ни в коем случае нельзя трогать повреждённое имущество, тем более пытаться его сохранить или восстановить сразу. Это может помешать эксперту адекватно воспринять ситуацию и определить реальные убытки.

При предпродажной оценке владелец, наоборот, может постараться убрать часть дефектов, тем самым подняв цену. Но здесь нужно помнить, что привлекать к таким работам нужно только специалистов, иначе можно ещё больше повредить имущество и снизить его стоимость.

В то же время, в любой из ситуаций каждая из заинтересованных сторон может повлиять на конечный результат процедуры, предоставив самую свежую информацию или указав на другие возможные варианты решений. Например, если залита квартира, то виновник может самостоятельно найти материалы и рабочих по более низким расценкам при условии, что результат восстановления будет идентичным тому, что предусматривался при стандартных расчётах.

Что нужно для проведения оценки повреждённого имущества?

Оценивать можно, как собственное имущество, так и чужое. Поэтому главным нужным документом для того, чтобы оценщик смог взяться за работу, со стороны владельца должен быть документ, подтверждающий право собственности – документы на квартиру, техники, техпаспорт на авто и так далее. Чтобы оценить чужую собственность, нужно иметь официальное разрешение от собственника, либо решение ссуда и подобных органов о необходимости проведения экспертной оценки.

Если повреждение имущества произошло по вине сторонних лиц, то потребуются соответствующие акты, например, о заливе квартиры, скачке напряжения или справка по ДТП. Для технической документации, планов и так далее, стоит озаботиться наличием экспликации – дополнения с объяснениями используемых терминов и обозначений.

Почему стоит обратиться именно к нам

Гарантия. Несколько вариантов сотрудничества для Вашего удобства. Вы платите только за результат! Ответственность каждого нашего оценщика застрахована по договору страхования.

Оперативность. Позвонив в нашу компанию, Вы напрямую выходите на связь со специалистом. Вам не нужно по несколько раз объяснять Вашу проблему и бесконечно долго слушать мелодии в Вашем телефоне. На любом этапе взаимодействия с компанией – от первого звонка специалистам до проведения оценки – Заказчик может рассчитывать на быстрое и эффективное решение своих вопросов.

Удобство. Именно Вы выбираете день и время осмотра объекта оценки. Вам не нужно переносить какие-либо дела. Мы приедем, когда Вам будет удобно.

Качество. В нашей компании каждое заключение – отчёт об оценке – перед печатью проходит двух-этапную проверку на соответствие стандартам экспертной деятельности – проверяется ведущим экспертом и руководителем организации.

Репутация. Зачем верить на слово? Посмотрите отзывы наших Клиентов. Может быть, среди них есть Ваш партнёр?

Профессионализм. У нас работают дипломированные специалисты, которые состоят в саморегулируемой организации, имеют лицензию.

Хороший автомобиль – это дорогостоящее удовольствие. И обеспечить его сохранность – первейшая задача владельца. Основным методом защиты авто является оформление полиса КАСКО. После чего отвечать за целостность ТС будет страховая компания.

Причем возмещение ущерба обычно исчисляется не малыми суммами. На основании статистических данных выплаты по убыткам, касающимся незначительных повреждений автомобиля, составляют около 50 000 руб. А вот хищение или полная утрата ТС покрывается в зависимости от рыночной цены автомобиля.

Поэтому осмотр машины при заключении договора КАСКО проводится в обязательном порядке уполномоченными на это специалистами СК. Все нюансы предстрахового осмотра прописываются в правилах страхования КАСКО, которые составляются каждой компанией индивидуально. А предоставить на осмотр свой автомобиль – это обязанность каждого страхователя.

Совершая предстраховой осмотр, представитель страховой преследует сразу несколько целей:

- Удостовериться в том, что ТС соответствует описанию, данному страхователем.

- Сверка VIN и номера кузова машины с номерами, указанными в ПТС.

- Проверка комплектности автомобиля.

- Фиксация имеющихся повреждений.

- Фотографирование автомобиля.

- Сверка стоимости, заявленной страхователем с рыночной ценой ТС.

После успешного проведения осмотра ТС, составляется акт о его технической исправности, к которому прикрепляются сделанные фото, и рассчитывается точная стоимость полиса КАСКО. Эти документы вместе с копией полиса КАСКО, заявлением, ПТС и СТС формируют страховое дело и хранятся в архиве компании страховщика.

Когда можно не предоставлять ТС на осмотр?

В правилах страхования КАСКО прописано только 2 случая, когда ТС не обязательно предоставлять на осмотр в страховую компанию. Во-первых, это исключение распространяется на новые автомобили, купленные в кредит, так как при таких обстоятельствах страхование ТС является обязательным условием. А также в тех случаях, когда ТС было застраховано еще до его фактического использования.

Во-вторых, возможность заключить договор КАСКО без осмотра есть у тех клиентов, которые возобновляют действие страховки. Но и здесь есть свои нюансы. Сделать это могут только те владельцы полиса, которые в течение года не обращались за выплатой в страховую компанию. Такие клиенты считаются безубыточными. Удержание подобных страхователей приносит компаниям значительные выгоды, поэтому им предоставляются различные бонусы и поблажки.

Отказ от предстрахового осмотра – возможно ли это?

Можно ли отказаться от предстрахового осмотра? Именно таким вопросом задаются некоторые страхователи. Конечно, предоставление на осмотр в страховую компанию своего автомобиля — дело добровольное. И принудить вас никто не может. Только такое решение может иметь свои последствия.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Самым актуальным из таковых является отказ страховой компании от сотрудничества с вами. Оформить полис КАСКО без осмотра не получится. Это правило прописано в должностной инструкции для каждого страхового агента.

Но бывают случаи, когда полис КАСКО оформляется еще до того момента, когда был проведен предстраховой осмотр, особенности такой договоренности заключаются в следующем:

Также достаточно распространено в ситуации, когда клиент отказывается от проведения осмотра, сокращение количества страховых случаев, при наступлении которых страхователю возмещается ущерб. Или же размер выплаты уменьшается в процентном соотношении на величину установленной франшизы.

Но просьба страхового агента предоставить автомобиль на осмотр является гарантией надежности компании. Ведь если страховщик согласен заключить с вами договор КАСКО без проведения подобной процедуры, стоит задуматься об отказе от этого предложения. Так как при возникновении страхового случая, вы можете не получить ожидаемого возмещения ущерба.

Требования к осматриваемому автомобилю

Каждая страховая компания предъявляет определенные требования к осматриваемому автомобилю. В основном они одинаковы для всех ТС и заключаются в следующем:

- Обязательное наличие у владельца ТС или его доверенного представителя оригиналов ПТС и СТС. Эти документы необходимы для проведения сверки всех номеров VIN, кузова, двигателя и рамы.

- Пройденная диагностическая карта. Этот пункт предполагает определенные нюансы. ДК должна быть действительна на момент окончания договора страхования. Так как если произойдет ДТП, а срок действия истечет, то страховая компания может отказать вам в возмещении ущерба.

- Наличие всех оригиналов ключей и брелков иммобилайзера (сигнализации). Если этот пункт не будет соблюден, то могут возникнуть проблемы при оформлении убытка по риску угон.

- Предоставление на осмотр автомобиля в чистом виде, так как грязь может скрыть некоторые мелкие повреждения, а вы в итоге получите отказ в выплате. Если это правило не будет выполнено в силу погодных условий, страховой агент может вас попросить предоставить ТС на осмотр повторно. Одним из способов решения такой проблемы является выездной предстраховой осмотр, когда сотрудник страховщика может приехать, например, на авто мойку. Но не в каждой компании вам могут предоставить подобную услугу.

- Проведение осмотра только днем или в помещении с хорошей освещенностью. В ночное и вечернее время фотографирование и осмотр ТС строго запрещены. Так как в зимние месяцы с этим могут возникнуть проблемы, многие страховые компании имеют собственные боксы для проведения предстрахового осмотра.

При заключении договора КАСКО стоит учесть, что несоблюдение любого из этих требований может повлечь за собой отказ в выплате страхового возмещения по убыточному делу.

У кого есть право проводить предстраховой осмотр

Таким правом обладают специально обученные и уполномоченные на проведение предстрахового осмотра специалисты или доверенные представители страхового общества. Обычно это является обязанностью сотрудников отдела по урегулированию убытков. Но сейчас страховщики часто заключают партнерские договора с организациями по проведению независимых экспертиз. Делается это для того, чтобы в момент регистрации страхового случая не появилось вопросов к качеству предстрахового осмотра с обеих сторон, заключивших договор КАСКО.

Ранее правом проводить осмотр ТС наделялся каждый страховой агент и менеджер по обслуживанию клиентов. Но в силу того, что эти люди являются финансово заинтересованными в оформлении полиса лицами и могут дать некоторые поблажки собственнику ТС, этой возможности они были лишены.

Технология проведения предстрахового осмотра

Для любого непосвященного в тонкости страхового дела человека, особенно для будущего страхователя, будет интересно, как проводят предстраховой осмотр. Ведь именно от качества услуги, оказанной вам сотрудником страховщика, будет зависеть, получите ли вы возмещение по убытку. Так как даже малейшее упущение при проведении осмотра ТС может повлечь за собой отказ в выплате ущерба. Какие же действия обязательно должен совершить уполномоченный на это представитель страховой компании?

- Он должен провести обязательную сверку государственного номера ТС и всех номеров, проставленных производителем автомобиля (VIN, кузова, шасси, рамы) с оригинальными документами – ПТС и СТС.

- Проверить соответствие данных о пробеге, указанных страхователем, его значению на спидометре.

- Указать в акте осмотра особенности комплектации ТС.

- Убедиться в наличии рекомендуемых противоугонных систем.

- Зафиксировать в акте осмотра штатные и дополнительно установленные устройства и приборы, принимаемые на страхование.

- Совершить внутренний и внешний осмотр ТС и убедиться в отсутствии любых видов повреждений. В противном случае, например при заключении договора страхования КАСКО на подержанный автомобиль, зарегистрировать все обнаруженные дефекты.

- Заполнить акт предстрахового осмотра.

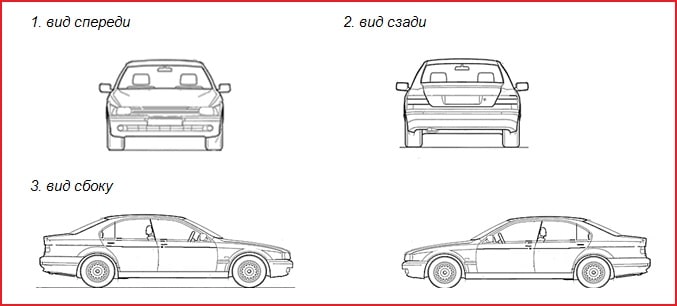

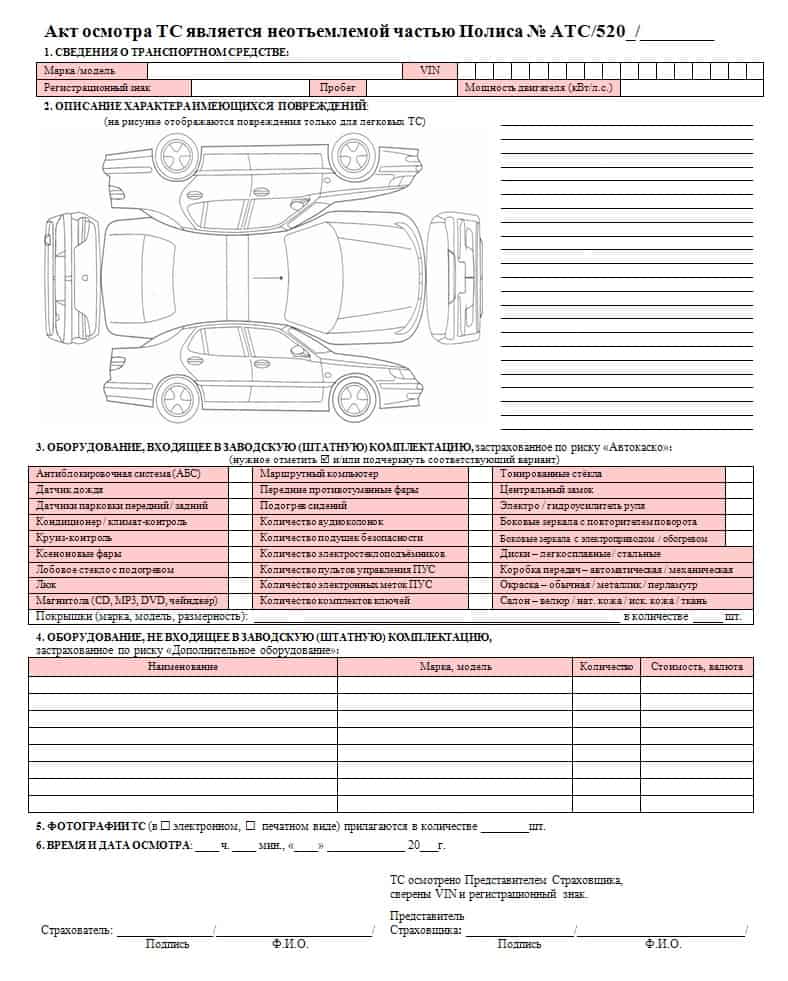

- Сделать как минимуму 8 фотографий ТС. Съемку советуется проводить с четырех углов, чтобы на фото было видно две стороны ТС. Кроме этого к акту осмотра следует приложить фото спидометра, марки и размера шин и дисков, салонной отделки и таблички с VIN-номером.

Рекомендованный способ фотографирования ТС и образец акта предстрахового осмотра вы можете увидеть на рисунках ниже.

Естественным завершением предстрахового осмотра ТС является подписание акта. Делается это обеими сторонами, участвующими в сделке – уполномоченным на проведение осмотра сотрудником СК и самим страхователем. Причем клиенту в обязательном порядке должна быть предоставлена копия акта об осмотре ТС, заверенная печатью страховой компании. Это способствует исключению любых противоречий в момент оформления убыточного дела.

Здпавствуйте. Автомобиль застрахован по КАСКО акт предстрахового осмотра сотрудником компании не был выдан. При наступлении страхового случая страховая компания отказывается выплачивать ссылаясь на отсутствие акта предстрахового осмотра.

Купил авто бу в автоцентре договор страхования каско выдали, попал в дтп, акта предстрахового осмотра нет, в автоцентре ответили, что акт я должен был сделать сам и они меня предупреждали, как так, что делать?

Произошел страховой случай с НОВЫМ а/м купленным в салоне в кредит, но страховая компания МСК приостановила процедуру оформления выплаты ущерба, ссылаясь на отсутствие: Акт предстрахового осмотра. В салоне мне выдали только Акт приемки-сдачи а/м, страховой агент никакого Акта не выдал. Что делать? Спасибо!

Автомобиль застрахован по КАСКО мною утерян акт предстрахового осмотра, насколько я понимаю у страховой он быть обязан, но и они тоже не могут его найти говорят, что если не найдут то по страховке ремонтировать не будут и я получается выкинул деньги зря?

Здравствуй. Страховая компания отказала в выплате по КАСКО. (разбито лобовое стекло от камня вылетевшего из под колес от впереди движущегося а/м).Основание отказа, якобы при страховании на стекле имелись трещины. Но в предстраховом акте осмотра написано, что т/с не имеет повреждений) Страховая утверждает, что суд мы проиграем, т.к у них имеются фотоматериалы предстрахового осмотра. Так ли это, или осонованием в суде будет именно акт осмотра т/с?

Застраховал свой автомобиль в компании ЭРГО Русь по КАСКО, произвели фотофиксацию.

Через 2 месяца они направили (сами) ко мне инспектора, который при повторном осмотре и фотографировании (с составлением нового акта осмотра-приложение к полису) обнаружил повреждение на детали (вмятина 3 х 3 см на бампере), но он пошел на встречу и в акте осмотра автомобиля не указал данное повреждение.

Еще через 2 месяца я вызвал ДПС и оформил повреждение, передал все справки в страховую.

Сейчас от них пришел письменный ответ, что во время осмотра данное повреждение имело место, это видно по фотографии, и они являются более приоритетными чем Акт осмотра (в котором данного повреждения нет). На вопрос, почему они руководствуются более поздними фотографиями, они сослались на пункт в правилах (на руки не получал, но в полисе КАСКО стоит галочка над моей подписью, что ознакомлен): 12.2. Согласно настоящим Правилам не являются страховыми случаями и не подлежат возмещению:12.2.19. Ущерб, причиненный деталям и узлам и агрегатам ТС, имевшим повреждения на момент заключения договора страхования или на момент осмотра ТС, проведенного представителем Страховщика в период, предшествующий дате заявленного события, если Страхователь не предъявил Страховщику восстановленное ТС до наступления заявленного события. Состояние ТС фиксируется представителем Страховщика в соответствующем Акте осмотра ТС и на выполненных при осмотре фотографиях.

То есть, он говорят о том, что сами обнаружили неисправность до моего обращения, и, согласно своих правил, ничего мне ремонтировать не будут, несмотря на полностью исправный (и отфотографированный) автомобиль на момент заключения договора (подписания полиса).

Имею ли я право на ремонт за счет страховой компании и надо ли мне обращаться в суд для этого?

18.05.2011 г. попал в ДТП. Согласно акту осмотра поврежденного транспортного средства, проведенного 19.05.2011 г. в результате ДТП было повреждено ЛКП переднего правого крыла и переднего бампера, было выявлено изменение геометрии бампера и трещина стекла ветрового окна, что подтверждается справкой о ДТП. Кроме того, после осмотра на станции ТО в качестве скрытых повреждений была обнаружена деформация переднего правого крыла в месте крепления переднего бампера.

Страховая компания отказывается возмещать расходы на восстановительный ремонт, кроме стоимости бампера, ссылаясь на п. 6.4 Правил страхования, в котором отмечено, что Страховщик не несет ответственности за поврежденные детали и узлы транспортного средства, выявленные на момент заключения Договора страхования при проведении осмотра до устранения этих повреждений.

Имеет ли иск к компании положительную судебную перспективу в части требований оплатить не только стоимость бампера, но и стоимость стекла ветрового окна, стоимость работ по их замене и по ремонту переднего правого крыла в месте крепления переднего бампера? Считаю, что повреждения, полученные при ДТП, кардинально отличаются от повреждений, выявленных при предстраховом осмотре. На руках имею акт предстрахового осмотра автомобиля с фотографиями.

Читайте также:

- Какая форма собственности является господствующей в россии в конце 80 90 годов

- Власть собственность как базовый институт в средневековой россии

- Можно ли получить имущественный вычет за паркинг

- Как оформить машиноместо в паркинге в собственность

- Предоставление земельного участка многодетным семьям в калуге