Если не платить ипотеку в сбербанке за квартиру с материнским капиталом что будет

Обновлено: 16.05.2024

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Этот материал обновлен 24.01.2021.

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей с детьми, сокращенно его называют МСК. До 2020 года МСК могли получить семьи, которые родили или усыновили второго ребенка с 2007 по 2019 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но сертификат все равно дают только один раз.

Размер маткапитала до 2020 года был 453 026 Р , в 2020 году его проиндексировали до 466 617 Р . С 2020 года МСК назначают даже за первого ребенка, а за второго доплачивают — при условии, что этот ребенок родился или был усыновлен не раньше 1 января 2020 года. В 2021 году все суммы материнского капитала снова выросли.

Размер материнского капитала в 2021 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 483 881,83 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 483 881,83 Р | 155 550 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | - | 639 431,83 Р | — |

| Первый и второй ребенок родились до 2020 года | - | 466 617 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 639 431,83 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 483 881,83 Р |

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить маткапитал можно сразу с рождения ребенка или с момента, когда ему исполнится три года — зависит от целей, на которые пойдут деньги.

С момента рождения ребенка: на ипотеку, социальную адаптацию детей-инвалидов , дошкольное образование или ежемесячные выплаты на второго ребенка.

Когда ребенку исполнится три года: на покупку квартиры или дома без ипотеки; строительство или реконструкцию дома; платную школу, кружки и секции, вуз и техникум; накопительную пенсию мамы.

Поэтому если хотите потратить деньги на ипотеку, можно не ждать три года. Но чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Раньше для погашения ипотеки маткапиталом нужно было обязательно зафиксировать у нотариуса обещание выделить доли всем членам семьи. Такой документ стоит 2—3 тысячи рублей.

В марте 2020 года обязанность оформлять эту бумагу отменили. Теперь тратиться на нотариуса не придется. Но доли все равно нужно выделять, просто нотариальный документ заменили обычным письменным согласием.

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

C 2020 года заявление на использование маткапитала для ипотеки можно подать прямо в банке, без визита в пенсионный фонд. Банк сам сформирует пакет документов.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

С 2021 года ПФР должен рассмотреть заявление за 10 рабочих дней. После этого у него будет один день, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 5 рабочих дней. Раньше срок был больше, но в апреле 2020 года его сократили. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Причем вы можете оплатить им обычную ипотеку или ипотеку по госпрограммам. Например, семейную ипотеку под 6% или льготную ипотеку под 6,5%.

Для одобрения кредита все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимают около месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2021 году:

- МСК в 2021 году для семьи с 1 ребенком – 483 881 рубль 83 копейки;

- для семьи с двумя детьми – 639 431рубль 83 копейки.

Если у пары родится второй ребенок, произойдет доплата в 155 550 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

483 881,83 (первый ребенок);

639 431,83 (последующие дети)

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

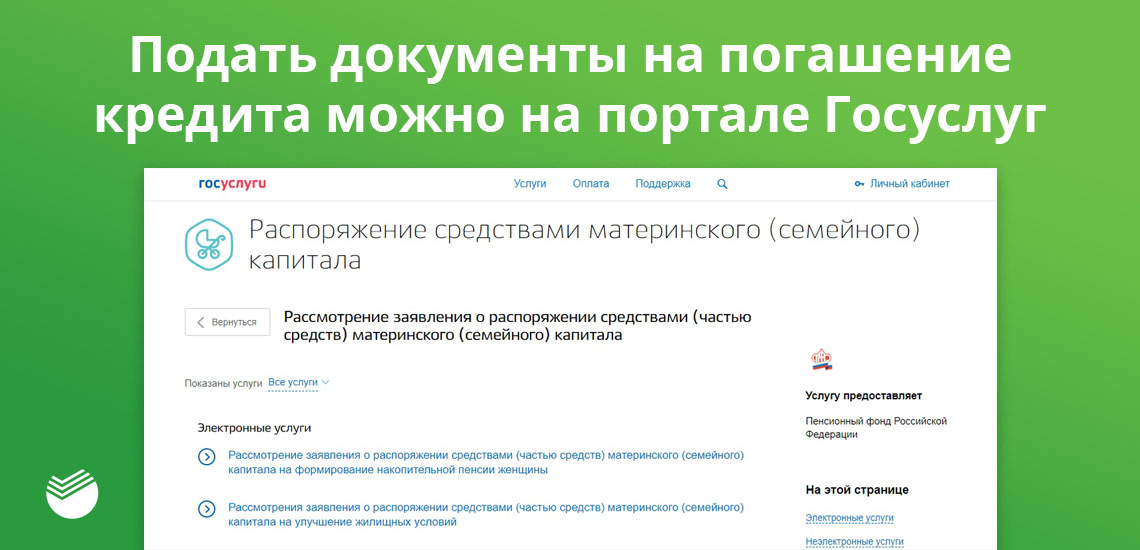

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

В 2020 году в государственную программу поддержки семей, в которых есть дети, были внесены изменения, позволившие большему числу россиян получать материнский (семейный) капитал (или МСК).

Теперь сертификат выдается при появлении первого ребенка. Несмотря на название, в ряде случаев претендуют на госпомощь не только матери, но и отцы, и даже дети.

Чтобы не тратить время на оформление сертификата, лучше заранее позаботиться о регистрации и подтверждении учетной записи на портале госуслуг – тогда он будет оформлен автоматически и направлен в ваш личный кабинет. Если по каким-то причинам этого не случилось, обратитесь в Пенсионный фонд РФ (можно онлайн).

Один из первых вопросов, который возникает после (или даже до) получения документа – как превратить его во что-то стоящее.

На что можно потратить материнский капитал?

К сожалению, обменивать, обналичивать или продавать сертификат запрещено – просто смиритесь с этим. Государство и без того дает вполне приличный выбор.

Постройка или приобретение жилья, переустройство и обновление частного дома или оплата долга по ипотеке, даже если она оформлена еще до рождения ребенка.

Детский сад, школа или вуз, проживание в студенческом общежитии – все это требует немалых финансовых вложений. Хорошо, когда в запасе есть дополнительные средства.

Подробная информация есть на сайте ПФР.

При этом до достижения возраста выхода на пенсию можно передумать и вернуть деньги, чтобы потратить их любым разрешенным альтернативным способом.

- Ежемесячная выплата на второго ребенка, рожденного или усыновленного с 1 января 2018 года.

Подходит тем, кто хочет обеспечить семье небольшую регулярную поддержку.

Все доступные целевые траты перечислены в статье 7 Федерального закона № 256-ФЗ. Выбирайте только одну цель или сразу несколько, распределив сумму между ними.

Чаще всего с помощью маткапитала семьи улучшают условия проживания (около 60%), в том числе тратят на ипотеку.

Именно этот вариант рассматривали и мои друзья Алина и Саша, с пятимесячным ребенком и двухлетней ипотекой. А я решила помочь молодым родителям и взялась за изучение данного вопроса.

Если вы только задумываетесь взять ипотеку с материнским капиталом, ознакомьтесь с доступными программами на сайте Совкомбанка. Там можно подобрать и подходящую недвижимость, подав онлайн-заявку.

Сокращение долга по ипотеке с помощью материнского капитала

Начну с того, что маткапиталом можно значительно облегчить долговую нагрузку по ипотеке, даже если кредит брали еще до появления ребенка на свет. В отличие от других целей, не придется ждать, когда ему исполнится 3 года.

Совет от банка:

Для оценки потенциальной экономии и целесообразности досрочного платежа рекомендуем предварительно обратиться в кредитную организацию, выдавшую заем.

Полное погашение

Если суммы сертификата достаточно, можно полностью погасить остаток долга. Вероятно, экономия получается несущественная, так как в большинстве случаев это удастся сделать уже на финальном сроке кредитования (учитывая размер капитала и высокую стоимость жилья в большинстве регионов).

Однако это возможность:

- освободить себя от забот по внесению ежемесячных платежей;

- улучшить кредитную историю, а значит, увеличить шансы на получение кредитов в будущем.

Уплата части долга

Здесь важно внимательно изучить условия договора. Ведь частичное досрочное погашение (ЧДГ) сокращает либо размер регулярного платежа, который вы каждый месяц перечисляете банку, либо срок кредитования, и так уменьшается переплата по ипотечному кредиту и финальный ценник недвижимости.

Мы с Алиной воспользовались онлайн-калькулятором и рассчитали, как изменится переплата в обоих случаях, а также, ради интереса, сравнили с результатами погашения на более поздних сроках кредитования.

- стоимость квартиры – 4 млн рублей,

- дата оформления кредита – 10.07.2019 года,

- первоначальный взнос – 400 тысяч, то есть сумма ипотечного кредита – 3,6 млн рублей,

- процентная ставка – 8,9%,

- срок – 15 лет или 180 месяцев (дата последнего платежа 10.07.2034 года),

- к возврату – 6 542 363 рубля, то есть сумма переплаты за весь период – 2 942 363 рублей (сумма немалая),

- сумма ЧДГ = сумма МСК на первого ребенка = 483 881 рублей,

- размер ежемесячного платежа (ЕП) до ЧДГ – 36 300 рублей.

Новые условия:

Целью Алины и Саши была экономия, поэтому самым выгодным вариантом оказалось сокращение периода кредитования. Причем, как видно из расчетов, чем раньше сделать ЧДГ, тем существеннее сократится переплата:

| Дата ЧДГ | 10.07.2021 | 10.08.2030 |

| Экономия при уменьшении срока, руб. | 857 122 | 160 544 |

| Экономия при уменьшении ЕП, руб. | 336 711 | 92 411 |

Увы, уменьшение срока кредитования за счет маткапитала в большинстве банков недоступно, но, к счастью, это не наш случай.

Уплата процентов или основного долга

Еще при частичном погашении можно выбрать между оплатой основного долга или начисленных процентов. Какой из вариантов выгоднее, зависит от схемы платежей и остатка срока жилищного займа.

При аннуитетной схеме (как у ребят) максимум процентов приходится на начало срока кредитования. Если большая часть выплачена, ощутимой разницы между погашением тела кредита и процентов нет.

Однако если ипотека оформлена недавно, средства МСК лучше использовать на частичную оплату основного долга. При этом уменьшатся срок кредитования и размер переплаты.

Выбирайте погашение процентов, если хотите снизить размер платежа и не планируете закрывать ипотеку раньше срока.

По займу с дифференцированной схемой ежемесячные платежи состоят из фиксированной суммы, направленной на покрытие как самого долга, так и процентов на остаток. Соответственно погашение тела кредита позволит существенно уменьшить платеж и – пусть и в меньшей степени – срок кредитования.

Сроки перечисления денег

Уведомить банк о своем желании внести платеж досрочно необходимо заранее. При подаче заявления определяется дата совершения операции и составляется новый график платежей.

Совет от банка:

Если планируете полностью погасить остаток долга, обязательно учтите, что размер платежа может увеличиться за счет процентов, начисленных за время рассмотрения заявки.

Принятие решения занимает до 1 месяца. При отказе заемщику непременно сообщат, почему сделать это невозможно. В случае одобрения деньги поступают на счет в течение 10 дней.

Как погасить ипотеку материнским капиталом: пошаговая инструкция

Изучая вопрос, я столкнулась с парой моментов, которые должны быть соблюдены заранее, иначе у вас ничего не выйдет:

- в договоре указано, что цель кредитования – покупка жилья;

- если заемщиком хочет стать отец, а владеет сертификатом мать, то ребенок непременно должен быть рожден в браке;

- в ипотечной квартире детям обязательно придется выделить доли.

Уточнила у молодых родителей, проходят ли они по требованиям, и, получив утвердительный ответ, составила для них подробную инструкцию.

Получение справки из банка

Первое, что нужно сделать, – обратиться в банк за справкой для ПФР, подтверждающей наличие ипотечного кредита. Сделать это лучше заранее, так как выдадут ее не сразу, а через несколько дней.

В справке указываются данные заемщика, номер договора кредитования, остаток долга и реквизиты банка для перечисления суммы материнского капитала.

Оформление нотариального обязательства

Поскольку до снятия обременения выделить доли в жилом помещении невозможно, то раньше, чтобы использовать сертификат, нужно было оформлять обязательство и тратить деньги на услуги нотариуса.

В 2020 году необходимость предоставления этого документа отменили – вместо него в законе №256-ФЗ о поддержке семей с детьми закрепили обязанность выделения долей в течение 6 месяцев после полной оплаты кредита (часть 4 статьи 10).

Теперь в тексте самого заявления в ПФР есть отдельная графа, заполнив которую заявитель возлагает на себя соответствующие обязательства.

Если сотрудник МФЦ или Пенсионного фонда потребует документ от нотариуса, ссылайтесь на отмену подпункта 4 пункта 1.1 статьи №256-ФЗ (именно в нем шла речь об оформлении обязательства).

Подача заявления в ПФР

Иногда заявление о распоряжении материнским капиталом можно оформить прямо в офисе банка. Если в вашем банке такой возможности нет, то обратитесь в ПФР лично или онлайн. Другие варианты - заполнить форму в МФЦ или на портале госуслуг.

Документы, которые вам понадобятся:

- сертификат;

- паспорт и страховой номер (СНИЛС) заемщика;

- паспорт второго родителя и обязательно свидетельство о браке;

- копия кредитного договора и справка из банка;

- выписка из ЕГРН;

- документ, подтверждающий перевод средств от банка на счет продавца недвижимости.

Если вы купили вторичное жилье, то пакет придется дополнить оригиналом или копией договора купли-продажи.

Если ваше будущее жилье еще только строится, то подготовьте копию договора долевого участия или разрешения на строительство дома.

Срок рассмотрения заявления – от 14 до 30 дней.

Подача заявления в банк

Как подать заявление

С организацией, предоставившей заем, нужно согласовать параметры досрочной выплаты. Для этого при подаче заявления нужно указать:

- что вы используете маткапитал;

- на что должны быть направлены средства – уменьшение платежа или срока кредитования, оплату основного долга или процентов.

После одобрения заявки не забудьте посетить банк еще раз:

- при полном закрытии кредита – для получения документа, подтверждающего исполнение обязательств перед кредитором;

- при частичном – для получения обновленного графика платежей.

Почему могут отказать и что делать в таком случае

По закону кредитные организации не могут отказать в приеме МСК в счет оплаты задолженности по ипотечному займу. Однако заявка все же может быть отклонена в случае отсутствия согласования ПФР, из-за неполного пакета документов или при наличии в них ошибок.

Итог: Пенсионный фонд отказал. Почему это могло произойти?

- Владелец по какой-то причине потерял право использовать сертификат

- Отсутствуют какие-то документы, или найдены ошибки в предоставленных. Добавьте в заявку все, что требуется, и подавайте снова.

- Недвижимость, приобретенная на заемные средства, относится к аварийному или ветхому жилью (то есть возникают сомнения, что покупка способствовала улучшению условий проживания).

- Жилье принадлежит не только владельцу сертификата и его супругу, но и кому-то еще.

Если вы не согласны с решением, то имеете полное право обжаловать его в суде или апеллировать к вышестоящему органу.

У Алины и Саши никаких проблем в процессе оформления документов не возникло, и 10 июля сумма маткапитала была зачислена в счет ЧДГ, благодаря чему ребята уменьшили срок кредитования на 3 года и в итоге сэкономят на покупке квартиры 857 122 рубля (а это, между прочим, чуть более 13%).

Снятие обременения, если ипотека закрыта полностью

Для моих друзей эта информация пока не актуальна, но вам может пригодиться – при полном закрытии ипотеки необходимо запросить у банка подтверждающую справку и обратиться в отделение Росреестра или МФЦ для снятия обременения с недвижимости.

Снятие обременения можно уточнить на сайте Росреестра через неделю после подачи заявления (примерно столько обновляется информация). Подробнее о том, как снять обременение, читайте здесь.

Выделение детских долей после закрытия кредита

После снятия обременения у вас будет полгода, чтобы выделить детям доли в приобретенной недвижимости.

Четких правил, устанавливающих размеры долей, нет. Но если они будут неоправданно малы, у собственников в будущем может возникнуть повод для обращения в суд по поводу их перераспределения.

Поэтому самый безопасный вариант – выделение долей пропорционально сумме сертификата, поделенной на количество членов семьи.

Исполнение данного обязательства контролируют пенсионный фонд, органы опеки и прокуратура. Нарушение может привести к серьезным последствиям, включая:

Какие есть риски

Материнский капитал – действительно хорошая мера поддержки. За счет сертификата можно снизить ежемесячную нагрузку на семейный бюджет и даже полностью закрыть кредит раньше срока.

Однако стоит оценивать не только экономию, но и возможные риски.

Сокращение суммы налогового вычета

Налоговый вычет 13% положен только с суммы личных затрат на покупку недвижимости, коими средства маткапитала не являются. Поэтому если вы уже оформили возврат, то проценты, полученные с суммы МСК, придется вернуть.

Сложности при продаже недвижимости

Продать жилье, в котором выделены доли детям, сложнее. Если в семье есть несовершеннолетние, то для заключения сделки потребуется согласие органа опеки. Если вы не сможете убедить чиновников, что дети получат как минимум равноценные доли в другом жилье, то о продаже придется забыть.

Сложности при рефинансировании кредита в другом банке

Рефинансирование в другой кредитной организации предполагает переход долга с одновременным снятием обременения и переоформлением договора. Это может повлиять на права детей, имеющих доли в недвижимости, и привести к аннулированию сделки. Поэтому большинство банков не готово рефинансировать такие кредиты.

Читайте также: