Дом рф маткапитал как первоначальный взнос по ипотеке

Обновлено: 15.05.2024

Распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки, исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки.

- приобретение жилого помещения;

- строительство или реконструкция объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

- строительство или реконструкция объекта индивидуального жилищного строительства без привлечения строительной организации;

- компенсация затрат за построенный или реконструированный объект индивидуального жилищного строительства;

- уплата первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

- погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечного;

- погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья;

- уплата цены по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России. Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

Подать заявление о распоряжении средствами материнского (семейного) капитала на улучшение жилищных условий с привлечением кредитных средств (наиболее востребованное у семей направление программы) с апреля 2020 года можно непосредственно в банке, в котором открывается кредит.

То есть вместо двух обращений – в банк и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса.

Заявления и необходимые сведения из документов банки передают территориальным органам ПФР по электронным каналам. Для этого отделениями Пенсионного фонда России по всей стране были заключены соглашения об информационном обмене с банками, которые обладают разветвленной сетью отделений и предоставляют семьям кредиты с государственной поддержкой.

Информация для организации информационного взаимодействия территориальных органов ПФР с кредитными организациями или единым институтом развития в жилищной сфере, предоставившими кредит (заем), для реализации возможности распоряжения средствами материнского (семейного) капитала на уплату первоначального взноса и (или) погашения основного долга и уплаты процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным по кредитному договору (договору займа), путем подачи заявления о распоряжении в кредитную организацию или единый институт развития в жилищной сфере, предоставившие указанные кредиты (займы)

Формат взаимодействия с кредитными организациями (АФ 2.53.1д, действующий с 7.10.2020)

Формат взаимодействия ПФР с кредитными организациями через СМЭВ (проект)

Полный перечень банков-партнеров можно узнать в отделениях Пенсионного фонда Российской Федерации.

- кредитной организацией;

- кредитным потребительским кооперативом, сельскохозяйственным кредитным потребительским кооперативом, осуществляющими свою деятельность не менее трех лет со дня государственной регистрации;

- учреждением, созданным по решению Правительства Российской Федерации для обеспечения функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих и реализации Министерством обороны Российской Федерации функций уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих, единым институтом развития в жилищной сфере, определенным Федеральным законом от 13 июля 2015 года N 225-ФЗ "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации" или организацией, включенной в перечень уполномоченных единым институтом развития в жилищной сфере организаций, осуществляющих деятельность по предоставлению ипотечных займов в порядке, установленном Правительством Российской Федерации.

При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный счет владельца сертификата или его супруги (супруга) в кредитной организации.

Общий пакет документов (сведений из документов)

удостоверяющие личность лица, получившего сертификат.

Если заявление о распоряжении подается через представителя владельца сертификата, то необходимо также предоставить документы, удостоверяющие личность и полномочия представителя.

Бланк сведений к заявлению о распоряжении средствами МСК на улучшение жилищных условий (при их перечислении юридическому лицу)

Бланк сведений к заявлению о распоряжении средствами МСК на улучшение жилищных условий (при их перечислении физическому лицу)

Для направления средств МСК на приобретение жилого помещения необходимо указать в заявлении сведения:

Для направления средств МСК на участие в долевом строительстве необходимо указать в заявлении сведения:

- из договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке.

Важно!

Для направления средств МСК на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации необходимо указать в заявлении сведения:

При получении первой части средств материнского капитала (в размере до 50%):

из разрешения на строительство, выданного лицу, получившему сертификат, или его супругу (супруге), либо из уведомления о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства, направленного указанным лицом, его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления;

Для получения оставшейся суммы МСК спустя 6 месяцев:

сведения из документа, подтверждающего проведение основных работ по строительству объекта ИЖС или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство;

Для получения компенсации затрат, понесенных на строительство или реконструкцию объекта индивидуального жилищного строительства необходимо указать в заявлении сведения:

из документа, подтверждающего проведение основных работ по реконструкции объекта ИЖС, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство.

Для направления средств МСК на строительство индивидуального жилого дома с привлечением строительной организации необходимо представить договор строительного подряда и указать в заявлении сведения:

Для направления средств МСК в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата или его супруг (супруга) является членом жилищного, жилищно-строительного, жилищного накопительного кооператива, необходимо представить документы:

- выписка из реестра членов кооператива, подтверждающая членство в кооперативе (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива);

- справка о внесенной сумме и об оставшейся неуплаченной сумме паевого взноса;

- копия устава кооператива.

Для направления средств МСК на уплату первоначального взноса при получении кредита или займа на покупку (строительство) жилья необходимо представить:

копия договора займа либо указать сведения из кредитного договора на приобретение (строительство) жилья;

Для направления средств МСК на оплату основного долга и процентов по кредитам или займам на покупку (строительство) жилья необходимо представить:

-

договор займа либо сведения из кредитного договора . Если средства материнского капитала или их часть направляются на погашение основного долга и уплату процентов по кредиту (займу) на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья, дополнительно необходимо представить ранее заключенный договор займа либо сведения из кредитного договора на приобретение или строительство жилья;

сведения из Единого государственного реестра недвижимости, содержащие информацию о правах на жилое помещение, приобретенное или построенное с использованием кредитных (заемных) средств, - в случае приобретения жилого помещения, а также в случае ввода в эксплуатацию объекта жилищного строительства;

сведения из договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке, или копию из разрешения на строительство индивидуального жилого дома, либо уведомления о планируемом строительстве объекта индивидуального жилищного строительства, направленного указанным лицом или его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления - в случае если объект жилищного строительства не введен в эксплуатацию;

документ, подтверждающий получение денежных средств по договору займа путем их безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении юридическому лицу 1)

Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении физическому лицу 1)

Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении юридическому лицу 1 в виде ежемесячного платежа)

Лицо, получившее сертификат, супруг лица, получившего сертификат, обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского капитала, в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Копии документов предоставляются в территориальный орган Пенсионного фонда России с оригиналами документов. Оригиналы возвращаются владельцу сертификата.

Заявление о распоряжении средствами МСК на улучшение жилищных условий, принятое территориальным органом Пенсионного фонда Российской Федерации, может быть аннулировано по желанию гражданина, получившего сертификат. Для этого необходимо подать заявление об аннулировании ранее поданного заявления о распоряжении средствами МСК на улучшение жилищных условий. Такое заявление можно подать лично либо через представителя. Однако заявление об аннулировании должно быть подано до перечисления Пенсионным фондом средств материнского (семейного) капитала согласно заявлению в срок не позднее 10 рабочих дней со дня получения уведомления о принятом заявлении и документах (копий документов).

В случае удовлетворения заявления перечисление средств (части средств) материнского (семейного) капитала осуществляется Пенсионным фондом Российской Федерации (территориальным органом Пенсионного фонда Российской Федерации) в течение 5 рабочих дней со дня принятия решения об удовлетворении заявления.

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Материнский капитал (МСК) — одна из форм господдержки семей с детьми. Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Кто может получить маткапитал

семьи, в которых хотя бы один из супругов имеет российское гражданство;

родители, усыновившие второго ребёнка или последующих детей после 2020 г;

родители, ребёнок которых является гражданином РФ.

Материнский капитал выдаётся не за каждого ребёнка, а только один раз. При этом средства перечисляются только в безналичной форме — в виде электронного или бумажного сертификата.

Куда можно потратить материнский капитал

как первоначальный взнос по ипотеке. Семьям с детьми доступны программы льготного ипотечного кредитования. В Альфа-Банке действует предложение по ставке от 4,69% годовых;

для погашения процентов по ипотечному займу или частично выплатить тело кредита. Частично-досрочное погашение поможет уменьшить срок кредитования или сократить размер ежемесячных платежей. В результате снизится общая переплата по сделке;

чтобы погасить остаток задолженности. Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Наличие МСК даёт право воспользоваться льготными условиями, но не гарантирует получение ипотечного кредита. Чтобы банк одобрил кредит, нужно иметь хорошую кредитную историю, достаточный уровень доходов и постоянный заработок.

Как погасить ипотеку материнским капиталом: особенности и условия

Материнский капитал разрешается использовать на уплату первоначального взноса, погашение основного долга и процентной задолженности по обеспеченному ипотекой жилищному кредиту или займу. Порядок погашения ипотечного займа регламентируется ст. 10 ФЗ № 256. Среди базовых требований можно выделить следующие:

приобретаемая недвижимость должна находиться на территории России;

в жилье, купленном на средства господдержки, необходимо выделить равные доли для супругов и несовершеннолетних детей;

покупаемое жильё оформляется в собственность основного заёмщика;

средствами нельзя погасить начисленные пени, штрафы или банковские комиссии. Маткапитал предназначен только для оплаты фактической задолженности и/или начисленных процентов;

деньги выдаются единой суммой, а не по частям.

Чтобы вложить средства материнского капитала в погашение жилищного кредита, необязательно ждать, когда ребёнку исполнится три года. Как правило, сделку по ипотеке нужно обязательно согласовать с банком-кредитором, а также Пенсионным фондом РФ.

Как внести материнский капитал в ипотеку: пошаговое руководство

Чтобы перевести средства маткапитала на ипотечный счет, необходимо подать заявление в пенсионный фонд. Инструкция:

Шаг 1: обращение в банк

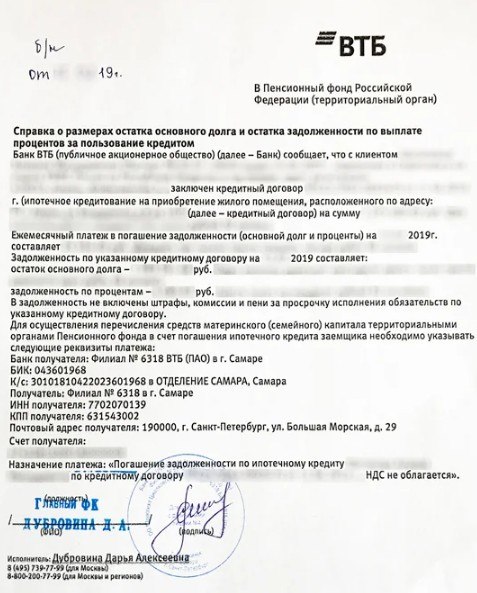

В первую очередь нужно получить в банке справку для Пенсионного фонда о том, что заёмщик оформляет ипотеку (либо оформил ранее). В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

Шаг 2: оформление обязательства

Далее оформляют нотариальное обязательство. Документ гарантирует, что родитель, получивший МСК, выделит детям доли в приобретаемом жилье после полного погашения долга и снятия обременения. Для оформления обязательства понадобятся следующие документы:

паспорта всех членов семьи;

свидетельства о рождении детей младше 14 лет;

выписка из ЕГРН;

ипотечное соглашение и сертификат на материнский капитал;

договор купли-продажи, ДДУ или договор переуступки прав.

Дополнительно нужно сделать заверенные копии, поскольку оригинал останется в ПФ, а свидетельство ещё пригодится при распределении долей.

Шаг 3: обращение в Пенсионный фонд

Перед тем как оплатить ипотеку материнским капиталом, владелец сертификата подаёт заявление в ПФ РФ. В документе нужно указать вид расходов, а также размер необходимых денежных средств. К заявлению прикладывают:

Паспорта супругов, свидетельство о регистрации (либо расторжении) брака.

Документы, подтверждающие покупку недвижимости, а также подтверждающие право собственности заёмщиков — ДКП, ДДУ.

СНИЛС, оригинал или дубликат сертификата.

Копию кредитного договора с графиком погашения. Справку об остатке долга и процентам на дату обращения за субсидией, закладную.

Нотариально заверенное обязательство, что заёмщик обязуется выделить доли всем членам семьи.

Справку с указанием счёта владельца сертификата.

Квитанцию, подтверждающую перевод средств продавцу недвижимости.

Способы подачи документов:

через сайт госуслуг;

Пенсионный фонд рассматривает заявление в течение двух недель. Максимальный срок рассмотрения составляет 30 дней. Если фонд примет положительное решение, средства господдержки поступят на счёт заявителя через 10 дней. После этого банк примет деньги в счёт досрочного погашения ипотеки.

Шаг 4: подача заявления в банк

Далее о решении погасить ипотеку (тело кредита либо проценты) средствами семейного капитала необходимо сообщить кредитной организации. Сделать это желательно до наступления даты обязательного платежа. Чтобы внести средства, заёмщики предоставляют в банк заявление, сертификат, а также справку из Пенсионного фонда об остатке средств на счёте.

После утверждения процедуры деньги поступают на счёт банка-кредитора. Далее банк сделает перерасчёт и передаст новый график платежей. Если же средств МСК хватило на полное погашение кредита, заёмщику нужно взять справку об отсутствии задолженности. В дальнейшем с недвижимости снимают обременение: соответствующее заявление подают в Росреестр.

Способы погашения ипотеки материнским капиталом

Государственную субсидию можно использовать как первоначальный взнос по ипотеке оформленной для:

покупки квартиры на вторичном рынке или в новостройке;

строительства либо реконструкции частного дома;

приобретения жилого дома, степень износа которого не превышает 50%. Средствами МСК можно закрыть часть основного долга либо оплатить проценты по кредиту. При частичном досрочном погашении можно уменьшить размер обязательных платежей или сократить срок кредитования.

Предварительно стоит выбрать подходящий банк. Альфа-Банк предлагает льготные программы кредитования, в том числе с возможностью использования средств маткапитала. Ипотеку с материнским капиталом можно оформить как на общих основаниях, так и на льготных условиях: по ставке от 5,6% годовых.

При внесении маткапитала в качестве первого взноса желательно добавить часть собственных средств, поскольку ПФ переводит деньги в течение месяца. При подписании кредитного соглашения деньги не будут учитываться, а перерасчёт банк сделает позднее.

Возможные риски

В использовании материнского капитала есть свои нюансы:

Возможные риски

Особенности

По закону получить налоговую льготу можно только, если недвижимость приобреталась за собственные средства. С государственных субсидий вычет не положен. Если же семья оформила вычет, а после этого погасила часть ипотеки средствами материнского капитала, то сумму, полученную с этих средств, необходимо вернуть

При продаже объектов недвижимости, купленных с помощью МСК, могут возникнуть сложности. Это связано с тем, что при оформлении ипотеки родители выделяют доли всем детям. Для продажи долей несовершеннолетних собственников требуется разрешение от органов опеки и попечительства. Без документа сделка будет недействительной

Не все банки готовы рефинансировать ипотечные кредиты, которые оплачивались средствами МСК. Процедура рефинансирования предусматривает переход долга от одного кредитора к другому с одновременным снятием обременения и перерегистрацией договора. Такая ситуация потенциально нарушает права детей, имеющих доли в недвижимости

Сроки перечисления средств

Если Пенсионный фонд принял положительное решение, то в пятидневный срок отправит уведомление заявителю. Деньги по заявлению перечисляются в среднем в течение 10 дней. Это важно учитывать при подаче заявки в банк. Во время рассмотрения документов проценты начисляются на стандартных условиях, прописанных в кредитном договоре.

Записаться в Пенсионный фонд, чтобы подать заявление и предоставить оригиналы документов, можно через портал государственных услуг. Для этого нужно иметь подтверждённую учётную запись и авторизоваться на сайте. Затем:

Через несколько дней придёт приглашение с указанием времени посещения ПФ.

Как погасить ипотеку маткапиталом в Альфа-Банке

Инструкция погашения ипотеки средствами маткапитала в Альфа-Банке следующая:

получить сертификат на МСК, можно в электронной форме;

подать заявление и стандартный пакет документов, в том числе справка об остатке доступных средств по сертификату;

оформление сделки по ипотечному кредиту;

не позднее, чем через 6 месяцев после оформления ипотечного кредита заёмщик должен подать заявку на распоряжение маткапиталом в любом отделении Альфа-Банка.

В среднем субсидия зачисляется на счёт в течение 30 рабочих дней с даты подачи заявления. Следить за изменениями остатка долга можно на сайте или в мобильном приложении.

Причины отказа

Право использовать средства семейного капитала на погашение ипотеки установлено на законодательном уровне. Согласно 8 статье ФЗ № 256 причинами отказа становятся:

утрата права на получение государственной поддержки — лишение родительских прав, отмена усыновления;

ошибки, недостоверная информация в предоставленных документах, предоставление неполного комплекта документов;

несоответствие банка-кредитора требованиям ПФ РФ.

Кроме того, Пенсионный фонд откажет в заявлении на приобретение жилья, признанного аварийным или подлежащим реконструкции.

Выделение долей

После полного погашения ипотеки и снятия обременения с недвижимости держатель сертификата должен исполнить обязательство по выделению долей в течение 6 месяцев с момента закрытия кредита.

В законе нет чёткого условия, какими должны быть доли. На практике доли распределяются соразмерно тому, какой процент от общего ипотечного долга погашен выделенными средствами. С появлением в семье третьего или последующего ребёнка выделяют ещё одну долю в недвижимости. Таким образом, происходит перераспределение долей.

Нюансы

маткапиталом можно оплатить ипотечный кредит, оформленный одним из супругов до регистрации брака. При условии, что заявление в ПФР супруги подали после того, как узаконили отношения;

иные родственники супругов: родители, братья, сёстры не могут участвовать в распределении долей на недвижимость, поскольку не считаются членами семьи держателей сертификата;

совершеннолетние дети и супруг могут отказаться от выделения долей. В этом случае необходимо заверить отказ нотариально.

Заключение

С помощью материнского капитала можно взять ипотеку, выплатить часть задолженности или процентов. Держателям сертификата доступны льготные ипотечные программы, а также региональные субсидии.

Стоит ли брать семейную ипотеку с использованием материнского капитала?

Решать только вам. Надеемся, после этой статьи вы примите верное для своей семьи решение.

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредита предусмотрен для семей, в которых с 01.01.2018 по 31.12.2022 родился второй и/или последующий ребенок.

Льготная ставка (6%) может действовать без ограничения по количеству лет — до конца срока действия кредитного договора.

По общим правилам, вне зависимости от региона, льготная ставка действует при покупке квартиры или дома с участком с 1 января 2018 года до 31 декабря 2022 года, но только на первичном рынке у юридического лица:

по договору участия в долевом строительстве,

по договору купли-продажи.

Покупка квартиры на вторичном рынке не попадает под требования господдержки.

Также по этой программе можно рефинансировать уже имеющуюся ипотеку.

По условиям программы первоначальный взнос составляет минимум 20% от стоимости жилья.

При заключении договора рефинансирования сумма долга не должна превышать 80%.

Ипотека с использованием материнского капитала

• приобретения жилого помещения;

• строительства или реконструкции объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

• строительства или реконструкции объекта ИЖС без привлечения строительной организации;

• компенсации затрат за построенный или реконструированный объект ИЖС.

При этом ремонт жилого помещения (применительно к распоряжению материнским капиталом) улучшением жилищных условий не является.

• уплаты первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

• погашения основного долга и уплаты процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

• уплаты цены по договору участия в долевом строительстве;

• платежа в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Обязательное условие — приобретаемое жилое помещение должно находиться на территории России.

Рекомендуется тщательно выбирать банк и систему выплат.

На сайте ПФР размещен перечень кредитных организаций, с которыми у ПФР налажена система электронного обмена документами, что упрощает процедуру подачи заявления на распоряжение материнским капиталом.

Пока сумма материнского капитала не будет перечислена из ПФР в банк, данная сумма будет включена в кредит, который вы взяли.

После перечисления средств из ПФР в банк график платежей будет пересчитан с учетом досрочного погашения кредита на сумму материнского капитала.

По закону решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала на улучшение жилищных условий выносится территориальным органом Пенсионного фонда Российской Федерации в месячный срок с даты приема заявления.

В случае удовлетворения заявления перечисление средств (части средств) материнского (семейного) капитала осуществляется Пенсионным фондом Российской Федерации (территориальным органом Пенсионного фонда Российской Федерации) в течение 5 рабочих дней со дня принятия решения об удовлетворении заявления.

Закон обязует родителей оформлять приобретенное с помощью маткапитала жилье в общую собственность не только взрослых, но и детей. Исполнение этого пункта контролируется правоохранительными органами.

Гарантией того, что родители выделят доли детям, будет нотариальное обязательство, которое им необходимо сделать.

Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Если этого не сделать, родителям грозит уголовная ответственность за мошенничество.

Основная проблема здесь может состоять в том, что размер долей в недвижимости, полагающихся детям и родителям, законом не установлен. Этот пробел в законодательстве чреват сознательным уменьшением родителями размера долей несовершеннолетних детей, а в будущем — судебными тяжбами за доли в собственности между повзрослевшими детьми и родителями.

Банки крайне негативно относятся к тому, чтобы брать в залог объект с несовершеннолетними собственниками. Поэтому, если жилье с участием материнского капитала приобретается в ипотеку, то родители смогут выделить доли детям только после погашения кредита и снятия обременения.

Сложности могут возникнуть также при продаже жилья, приобретенного с участием материнского капитала. В любом случае при отчуждении объекта, собственником которого (или собственником доли в котором) является несовершеннолетний, необходимо получить разрешение органов опеки и попечительства.

Обязательное условие — в результате продажи ребенок-собственник должен получить в собственность другое помещение или соразмерную долю в нем.

Это очень длинный и непростой процесс. Опека дает разрешение далеко не всегда, особенно если речь идет о продаже жилья в крупных городах и переезде в маленькие населенные пункты.

Особенно остро этот вопрос стоит в Москве. Органы опеки могут не разрешить продажу квартиры в столице с одновременной покупкой и переездом в Подмосковье даже с увеличением площади приобретаемого объекта, мотивируя это ухудшением условий проживания ребенка.

В случае, если опека не дает разрешение на сделку, выход только один — обращаться в суд.

А это тоже небыстрый процесс. В среднем рассмотрение таких дел занимает не менее полугода. Естественно, покупатель ждать столько времени не будет. В итоге придется искать нового и проходить всю процедуру заново.

Родителям следует очень хорошо подумать, прежде чем привлекать к покупке жилья средства материнского капитала, если есть возможность обойтись без них.

Если продавец скрыл от покупателя факт использования материнского капитала, при этом доли в квартире детям не были выделены, такая сделка может быть признана недействительной.

Судебный спор могут инициировать:

• сами дети, которые по достижении совершеннолетнего возраста понимают, что их права собственности были ущемлены;

• пенсионный фонд, прокуратура или органы опеки, если будет проведена проверка; в случае, если дело дойдет до суда, продавца могут привлечь к ответственности по ст. 159 УК РФ о мошенничестве.

Поэтому при покупке недвижимости, если продавец утверждает, что не использовал материнский капитал, лучше просить справку, подтверждающую это.

По закону право на маткапитал имеют не только родители, но и усыновители. По внешнему виду и другим признакам достаточно сложно определить, попадает ли продавец под действие программы материнского капитала, в любом случае лучше подстраховаться.

Получить справку можно в ПФР или через портал Госуслуг.

Еще одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках, — отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Погасив кредит за счет новой ипотеки, недвижимость сначала нужно вывести из-под залога одного банка и тут же оформить обременение (залог) в пользу другого банка.

По сути происходит смена кредитора.

Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся сособственниками до момента погашения кредита.

Не все компании-застройщики соглашаются работать с материнским капиталом, потому что ПФР переводит деньги с большими задержками в несколько месяцев.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 1 день |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 0,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 1 день |

Статьи об ипотеке

Суть ипотеки под материнский капитал

Ипотека с материнским капиталом – специальные кредитные программы, которые позволяют заемщику внести первоначальный взнос или погасить часть долга за счет средств, выделенных государством. В 2021 году сумма, которая доступна по сертификату на материнский капитал, составляет 483 881 рубль.

Деньги по сертификату на маткапитал можно потратить на:

- Оплату первоначального взноса при ипотечном кредитовании на покупку или строительство дома. В зависимости от региона проживания материнского капитала хватит на 10%-40% от стоимости жилья. Минимальная процентная ставка по таким программам – 10-15%. Но не все кредиторы готовы работать с заемщиками, которые хотят внести первый взнос маткапиталом.

- Оплату части или всей основной кредитной задолженности. За счет средств маткапитала можно оплатить часть ипотечного кредита, даже если заемщик оформил кредит раньше, чем сертификат на материнский капитал. При частичном погашении уменьшается срок кредитования или сумма ежемесячного платежа. Но не во всех банках можно выбрать, что уменьшать. По некоторым ипотечным договорам может быть установлено ограничение на уменьшение срока погашения.

- Оплату процентов по ипотеке. Такой способ выгоден только тем заемщикам, которые не планируют в будущем погашать ипотеку досрочно. Если все же такая возможность есть, лучше погасить долг, так как это повлечет и уменьшение суммы процентов.

Использовать сертификат на материнский капитал можно даже в том случае, если основной заемщик не держатель сертификата, а его супруг. И ожидать, когда ребенку исполнится 3 года, не обязательно.

Маткапитал можно использовать частично. Например, если до погашения ипотеки осталось выплатить 100 тыс. рублей, эту сумму можно внести из средств маткапитала. Оставшиеся по сертификату деньги можно потратить на другую цель.

Когда можно использовать сертификат на маткапитал

Чтобы использовать материнский капитал для погашения ипотеки на жилье, потребуется выполнить несколько требований:

- В договоре по ипотеке должна быть написана цель – на приобретение жилья. Причем если кредит оформили с залогом в качестве уже имеющегося в собственности дома, погасить часть кредита за счет денег по сертификату уже не получится.

- Заемщиком может быть как мать, так и отец ребенка, но они должны быть официальными супругами.

- В приобретаемом в ипотеку доме обязательно нужно выделить доли детям.

Пенсионному Фонду потребуется гарантия, что дети в дальнейшем не останутся без жилья ни при каких обстоятельствам. Поэтому всем детям в семье нужно предоставить долю в приобретаемой в ипотеку под маткапитал квартире. Но распределять доли в жилье можно только после окончательного расчета с банком-кредитором. До этого момента оформляют обязательство и заверяют его у нотариуса.

При обращении к нотариусу заемщик понадобятся:

- паспорта родителей и детей или свидетельства о рождении детей, которым не исполнилось 14 лет;

- сертификат ПФР на маткапитал;

- договор с банком на ипотеку;

- договор купли-продажи дома или ДДУ;

- документ из ЕГРН.

Оригинал договора кредитования возьмет Пенсионный Фонд, поэтому на всякий случай возьмите несколько ксерокопий документа.

Основные условия ипотеки с маткапиталом

Для получения ипотеки под материнский капитал:

- Заемщиками должны выступать только супруги. Хотя бы один из них должен быть гражданином Российской Федерации и подтвердить право на деньги по материнскому сертификату.

- Заемщики не должны владеть бизнесом.

- Наименьшая сумма, которую заемщики должны внести в качестве первого платежа –15%.

- Владелец сертификата обязательно должен быть заемщиком или созаемщиком. Если супруг, на которого оформлен сертификат не был указан в ипотечном договоре, воспользоваться маткапиталом для погашения части долга или процентов не получится.

Недвижимость в ипотеку приобретается в общую собственность мужа и жены, в долевую собственность супругов. Второй вариант оформления в собственность одного из них при наличии брачного договора или соглашения о разделе имущества и отказа супруга от доли в маткапитале.

Требования к заемщику от банка

Если хотите оформить ипотеку на жилье под материнский капитал, банк проверит соответствие основным требованиям к заемщикам:

- возраст от 18 лет при подаче заявки до 65 лет на момент внесения последнего платежа по кредиту;

- трудовой стаж на последнем месте работы минимум полгода;

- стабильный доход, которого хватит для исполнения обязательств по ипотеке.

Банки могут предъявлять и дополнительные требования к заемщикам. Узнать все условия можно у сотрудников банка, которые оформляют ипотечные договора, или на официальном сайте.

Как погасить задолженность за счет материнского капитала

Воспользоваться сертификатом на материнский капитал можно в любой момент, когда у семьи появилось право получить деньги. По законодательству принять сертификат должен любой банк. Оплатить деньгами из маткпитала можно только ипотеку. Погасить штрафные санкции, которые начислили за предыдущие просрочки, оплатить невозможно.

Для того, чтобы воспользоваться деньгами:

- Возьмите в Пенсионном Фонде РФ документ с указанием остатка денег по сертификату на маткапитал.

- Отнесите справку в банк и напишите заявление о перечислении денег в качестве оплаты по ипотеке.

- Если вы хотите погасить уже взятый ранее кредит, банк выдаст справку об остатке платежа по ипотеке.

После этого на основании поданного заявления Пенсионный Фонд перечислит деньги в банк, где оформлена ипотека.

Какие документы нужны при оформлении выплаты по маткапиталу

При получении ипотеки под материнский капитал с оплатой первого взноса понадобятся следующие документы:

- ксерокопия кредитного соглашения на покупку квартиры или строительство дома;

- ксерокопия ипотечного договора.

Если хотите выплатить долг или проценты по уже оформленному ранее кредиту, нужны другие документы:

- ксерокопия договора об ипотеке;

- документ с указанием оставшейся к оплате сумме;

- свидетельство о госрегистрации права собственности на жилье, купленное в ипотеку;

- письменное обязательство оформить жилье в общую собственность родителей, детей с указанием доли каждого в течение 6 месяцев после того, как ПФР отправит деньги банку;

- копии удостоверений личности всех кто проживает в квартире;

- выписка из домовой книги;

- ксерокопия финансового лицевого счета.

Если владелец сертификата созаемщик, а не основной должник, понадобится ксерокопия свидетельства о браке и паспорт с регистрацией.

Почему Пенсионный Фонд может отказать

Пенсионный Фонд России может отказать заявителю в перечислении денег банку по нескольким причинам:

- Предоставлен неполный комплект документов.

- В заявлении допущены ошибки, опечатки.

- На момент подачи документов заявителя лишили родительских прав.

- Распорядитель сертификата отменил усыновление ребенка.

- Заявитель совершил преступление против детей.

Отказ предъявляют заявителю в письменном виде. Если причина отклонения заявки кажется необоснованной или незаконной, можно обжаловать решение ПФР в суде.

Материнский капитал при сельской ипотеке

Сельская ипотека начала работать на территории Российской Федерации весной 2020 года. По этой программе жители России могут оформить кредит на приобретение или строительство жилья в сельской местности с населением не более 30 тыс. человек. Это касается всех населенных пунктов, кроме городских округов Москвы, Санкт-Петербурга и Московской области.

В начале действия программы банки отказывали заявителям, если они хотели оплатить первоначальный взнос за счет средств материнского капитала. Но с ноября 2020 года Правительство РФ подготовило постановление, по которому сельскую ипотеку можно будет купить квартиру в ипотеку с использованием материнского капитала.

Частые вопросы

Можно ли оплатить первоначальный взнос по ипотеке материнским капиталом до того, как ребенку исполнится 3 года?

Первоначально владельцы сертификата действительно не могли его использовать до достижения ребенком трехлетнего возраста. Но с 2015 года внесены изменения в законодательство РФ, которые позволяют оплачивать первый платеж за счет средств по материнскому сертификату в любой момент, независимо от того сколько ребенку лет.

Да, выплата компенсации возможна, если вы построили дом после 1 января 2007 года, когда в РФ начала действие программа материнского капитала.

Да, по законодательству России не ограничено количество кредитов, которые можно погасить маткапиталом. Лимит существует только по сумме. Если для погашения первой ипотеки потрачены не все средства сертификата, остаток можно использовать по второму кредиту, который был оформлен на покупку жилья.

Да, это возможно. Обратитесь в Пенсионный Фонд с просьбой аннулировать предыдущее заявление. Подать новое заявление можно, но только до того, как ПФР отправит деньги.

Читайте также:

- Сколько будет стоить оформление купли продажи дома с земельным участком в мфц

- Признание права собственности на земельный участок научная статья

- Инвентарный учет имущества в квартире арендодателя

- Может ли выступать в качестве страхователя арендатор имущества

- Конфискация имущества список литературы 2019