Беседка это недвижимое имущество или нет

Обновлено: 19.05.2024

В 2019 году вступил в силу закон о садоводстве и огородничестве. Но до сих пор дачники задаются вопросами: надо ли ставить на кадастровый учет баню и теплицу, придется ли платить налог за сарай и можно ли избежать ответственности, если не соблюдать формальности. Мы изучили текст закона, поговорили с юристами и нашли ответы на вопросы о дачных постройках.

Садовые и огородные участки — что нужно знать собственнику

Земельные участки делятся на два типа:

- огородные участки — на них можно возделывать землю и выращивать урожай, но нельзя строить жилой дом или капитальную хозпостройку;

- садовые участки — на них можно возделывать землю, выращивать урожай, строить жилые дома и хозяйственные постройки, например, теплицу, баню, беседку и сарай.

- Заказать официальный документ в ЕГРН. За выписку нужно заплатить госпошлину — 870 ₽. Документ будет готов в течение недели.

- Самостоятельно поискать участок на кадастровой карте. В поисковую строку сервиса нужно ввести кадастровый номер участка или его адрес и посмотреть результат.

Участок предназначен для ведения садоводства, поэтому на нем можно строить дом и сооружения на фундаменте

От назначения участка зависят ваши дальнейшие действия. На огородном участке можно поставить сарай для хранения инвентаря или бытовку, но нельзя строить жилой дом.

Если на огородном участке вы построите дом, его могут посчитать самовольным строением и потребовать снести

Если у вас садовый участок, вы можете строить:

- дом;

- сарай;

- баню;

- теплицу;

- колодец;

- беседку.

Каркасную теплицу легко разобрать и перенести, поэтому ее не нужно ставить на кадастровый учет

Выгодно продаем дачный участок

Какие нюансы нужно учесть при оформлении постройки

Зарегистрировать постройку можно, если она соответствует критериям.

- Постройка стоит отдельно, на расстоянии не менее 5 метров от улицы и 3 метров от внутренних границ участка.

- Высота постройки не превышает трех этажей или 20 метров.

- Объект построен для садового, дачного или хозяйственного пользования.

Важно: каждый тип построек на участке подчиняется определенным правилам расположения относительно других — их нужно учитывать при строительстве. Если построить птичник ближе четырех метров от дома — его не зарегистрируют и потребуют перенести.

Какие проблемы могут возникнуть, если не зарегистрировать постройку

Этапы регистрации постройки

Вы можете самостоятельно зарегистрировать постройку. Рассказываем, как это сделать.

- Заполните декларацию объекта. На сайте Росреестра скачайте форму декларации об объекте недвижимости и заполните документ. В нем укажите основные характеристики строения: адрес, размеры, материал, назначение, год ввода в эксплуатацию.

- Получите технический план. Заполненную декларацию передайте кадастровому инженеру — его можно найти через Реестр саморегулируемых организаций. Чтобы подготовить технический план объекта, кадастровому инженеру обычно хватает информации из декларации. Но если у него возникают сомнения, он может настоять на проведении технической экспертизы объекта. От этого зависит конечная стоимость технического плана — стоимость услуг колеблется от 8000 до 15 000 ₽.

- Оплатите госпошлину — 350 ₽. Реквизиты можно посмотреть на сайте регионального Росреестра.

- Подайте документы в Росреестр. Нужно подготовить паспорт, документы на землю или выписку из ЕГРН, план участка и заявление о регистрации. Пакет документов можно лично увезти в Росреестр или подать через МФЦ. Если ошибок в документах нет, строение ставят на кадастровый учет в течение 10 дней.

- Получить выписку из ЕГРН — она подтверждает права собственности. С этого момента вы можете распоряжаться недвижимостью по своему желанию: продать, подарить, передать по наследству.

Плюсы регистрации постройки на фундаменте

Некоторые дачники негативно относятся к регистрации хозяйственных построек. Они считают формальности ненужными хлопотами и дополнительной финансовой нагрузкой — если поставить строение на кадастровый учет, придется платить налог. Однако оформление хозобъектов несет и преимущества.

Строение можно застраховать. Чтобы построить беседку, на материалы и работу можно потратить несколько сотен тысяч рублей.

Средняя стоимость беседки на фундаменте под ключ

Крупные вложения лучше защитить — застраховать. При оформлении полиса страховщики запросят выписку из реестра недвижимости. Конечно, недобросовестные страховые агенты могут закрыть глаза на отсутствие регистрационных документов. Но если наступит страховой случай, у вас могут возникнуть проблемы с получением выплаты: постройка в Росреестре не числится, и вам будет сложно доказать, что она была.

В дачном доме можно прописаться. Если вы построили капитальный дом, провели отопление, подключили круглогодичное электричество и поставили строение на кадастровый учет — вы можете прописаться в этом доме.

Избежать пограничных споров с соседями. Когда ставите строение на кадастровый учет, прикладываете к заявлению технический план участка, в котором определены его границы и указано расположение объектов на нем.

Какие постройки облагаются налогом

После регистрации строения вам придется платить налог на имущество. Сумма налога зависит от кадастровой стоимости объекта и налоговой ставки — в разных регионах она разная, но не может быть меньше 0 и больше 0,3%.

Вы можете получить льготу на одну хозпостройку, площадь которой меньше 50 квадратных метров, — налог с нее взиматься не будет. При этом неважно, сколько земельных участков у вас в собственности — вы можете выбрать всего одну льготную постройку.

Чтобы воспользоваться льготой, надо заполнить заявление. Документ можно лично унести в районную инспекцию ФНС, передать через МФЦ или подать в личном кабинете налогоплательщика.

Важно: льгота применяется при условии, что хозпостройка не используется в предпринимательской деятельности.

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Комментарии к ст. 130 ГК РФ

1. Деление вещей на недвижимые и движимые основывается на их естественных свойствах. Недвижимые вещи, как правило, не могут быть перемещены, они являются индивидуально-определенными и незаменимыми. Движимые могут свободно перемещаться и быть как индивидуально-определенными, так и родовыми.

2. К недвижимости п. 1 комментируемой статьи, во-первых, относит объекты естественного происхождения - участки земли, участки недр и обособленные водные объекты. Следует отметить, что законы о природных ресурсах несколько по-иному определяют эти объекты применительно к праву собственности. Так, Закон о недрах признает объектом государственной собственности недра в целом как часть земной коры, расположенной ниже почвенного слоя, а при его отсутствии - ниже земной поверхности и дна водоемов, и простирающегося до глубин, доступных для геологического изучения и освоения, в пределах территории Российской Федерации, ее континентального шельфа и морской исключительной зоны. Участки же недр в виде горного отвода Законом рассматриваются как объекты, которые могут предоставляться в пользование.

Водный кодекс предусматривает, что объектом государственной собственности являются водные объекты в целом, а под водным объектом понимается и его часть. Обособленные же водные объекты (замкнутые водоемы) могут находиться не только в государственной собственности, но и в муниципальной. В качестве объекта права пользования или вещного права (публичного или частного сервитута) также может выступать только часть водного объекта, т.е. участок водной поверхности.

Во-вторых, к недвижимости отнесено все то, что прочно связано с землей, - здания, сооружения, леса, многолетние насаждения и другие объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Эти объекты признаются недвижимостью до тех пор, пока они связаны с землей. Будучи отделенными от нее, они становятся движимыми вещами.

Недвижимым имуществом признается также предприятие в целом как имущественный комплекс (см. коммент. к ст. 132).

3. ГК закрепляет особенности правового режима недвижимости:

1) право собственности и другие вещные права на недвижимость, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации (см. коммент. к ст. 131);

2) обязательство, предметом которого является недвижимость, по общему правилу исполняется в месте ее нахождения;

3) право собственности на вновь создаваемое недвижимое имущество или передаваемое по договору возникает с момента государственной регистрации этой недвижимости (см. коммент. к ст. 219) либо перехода права собственности на нее к покупателю (ст. 551);

4) установлен особый порядок приобретения права собственности на бесхозяйные недвижимые вещи (см. коммент. к ст. 225) и более длительные сроки приобретательной давности на недвижимое имущество (см. коммент. к ст. 234); обращение взыскания на заложенное недвижимое имущество (см. коммент. к ст. 349); распоряжение государственным и муниципальным предприятием принадлежащим им недвижимым имуществом (см. коммент. к ст. 295);

5) действуют специальные правила совершения сделок с недвижимостью, предусматривающие зависимость прав на земельный участок от прав на недвижимость. Так, залог недвижимости (ипотека) допускается только с одновременной ипотекой по тому же договору земельного участка, на котором она находится, либо его части, необходимой для ее использования, либо права пользования залогодателя этим участком или его частью (см. коммент. к ст. 340).

При продаже или аренде зданий, сооружений и предприятий одновременно с передачей покупателю права собственности на них передаются права на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования. Если же продается или сдается в аренду лишь земельный участок, владелец недвижимости сохраняет право пользования той его частью, которая занята этой недвижимостью и необходима для ее использования, на предусмотренных договором условиях, а при их отсутствии - право ограниченного пользования (сервитут) (ст. ст. 552, 553 и 652, 653).

Положения ГК о договорах дарения и ренты не содержат аналогичных правил в отношении недвижимости и земельного участка, на котором она находится. Представляется, что к ним по аналогии должны применяться правила купли-продажи недвижимости.

4. К недвижимости ГК относит и некоторые движимые по своим естественным свойствам вещи - воздушные и морские суда, суда внутреннего плавания и космические объекты. Недвижимостью являются только те из них, которые подлежат государственной регистрации органами, уполномоченными осуществлять контроль за этими объектами.

Понятие указанных транспортных средств раскрывается в транспортных уставах и кодексах, а космических объектов - в международных конвенциях (договорах, соглашениях). Воздушное судно - это летательный аппарат, поддерживаемый в атмосфере за счет взаимодействия с воздухом, отраженным от земной поверхности. Судно, морское или внутреннего водного плавания, - это самоходное или несамоходное плавучее сооружение, предназначенное для плавания по морским или внутренним водным путям. Российское законодательство (Закон РФ от 20 августа 1993 г. "О космической деятельности" // РГ. 6 октября. 1993) не дает определения космического объекта. Международные документы относят к ним объекты, запущенные в космос или доставленные на небесные тела либо сооруженные на них. Некоторые из международных актов в качестве космических объектов рассматривают не только объект в целом, но и его составные части, а также средство его доставки (его часть), указывают виды космических объектов (станции, установки, оборудование, космические корабли).

Порядок регистрации воздушных судов определен ст. 33 ВК. Гражданские суда подлежат регистрации в Государственном реестре гражданских воздушных судов РФ. Ведение Государственного реестра возлагается на специально уполномоченный орган в области гражданской авиации. Государственные же воздушные суда регистрируются в порядке, установленном специально уполномоченным органом в области обороны по согласованию со специально уполномоченными органами, имеющими подразделения государственной авиации.

Морские суда регистрируются в порядке, определенном ст. 23 КТМ, а суда внутреннего водного плавания - ст. 26 УВВТ. Регистрации подлежат морские суда, технический надзор за которыми осуществляет Технический регистр, и суда внутреннего водного транспорта, являющиеся самоходными, а также несамоходными, грузоподъемность которых превышает 5 т.

Морские суда вносятся в Государственный судовой регистр в одном из морских или речных портов, а суда внутреннего водного транспорта - в судовые реестры бассейнов рек или судоходных инспекций (суда, постоянно плавающие вблизи морских портов, расположенных на реках, и ниже этих портов подлежат внесению в судовые регистры этих портов). Однако впредь до принятия соответствующих федеральных законов, основанных на положениях п. 1 ст. 131 ГК, должен применяться действующий порядок регистрации прав на эти объекты (п. 1 ст. 33 Закона о регистрации недвижимости).

Космические объекты подлежат государственной регистрации, порядок которой должен определяться Правительством РФ. Наряду с этим в данной сфере действует Конвенция 14 января 1975 г. о регистрации объектов, запускаемых в космическое пространство.

5. ГК не исключает возможности распространения режима недвижимости и на иное имущество, помимо указанного в абз. 2 п. 1 комментируемой статьи, но только на основании прямого указания закона.

6. Движимым имуществом являются вещи, включая деньги и ценные бумаги, которые не отнесены ГК и другими законами к недвижимости.

Права на движимые вещи (по общему правилу) не подлежат государственной регистрации. Однако закон может предусмотреть необходимость такой регистрации для отдельных видов движимого имущества. Так, в настоящее время действует Постановление Правительства РФ от 12 августа 1994 г. N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" (СЗ РФ. 1994. N 17. Ст. 1999).

Налог на имущество в последние годы стал весьма ощутимой статьей расходов организаций, в связи с чем вопросам определения объектов налогообложения по данному налогу уделяется повышенное внимание. При этом с 2020 года изменились отдельные правила исчисления налога на имущество. Контролирующие органы, в частности ФНС, предпринимают попытки донести свое видение порядка расчета налога на имущество организаций до налогоплательщиков. Детали — в нашем материале.

Новые правила налогообложения с 2020 года

С 2020 года действуют новые правила налогообложения недвижимости организаций исходя из кадастровой стоимости. Соответствующие изменения были внесены федеральными законами от 25.09.2019 № 325-ФЗ и от 28.11.2019 № 379-ФЗ.

Так, прекращает действовать условие об обязательном учете объектов недвижимости на балансе организаций в качестве основных средств для их налогообложения исходя из кадастровой стоимости. При этом сохраняются иные условия, а именно:

- о принадлежности объектов организации на праве собственности или хозяйственного ведения;

- о наличии сведений о кадастровой стоимости в Едином государственном реестре недвижимости (ЕГРН);

- об установлении законом субъекта РФ особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества и включении торгово-офисных объектов в перечень, ежегодно формируемый уполномоченным органом исполнительной власти региона (ст. 378.2 НК РФ).

Напомним, чтобы перейти к исчислению налога на имущество организаций по кадастровой стоимости объектов недвижимости, субъект РФ должен принять соответствующий закон. Если кадастровая стоимость таких объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости.

Кроме того, с налогового периода 2020 года плательщик налога на имущество организаций, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление о порядке подачи декларации в налоговый орган на территории субъекта РФ представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления декларации в течение налогового периода не допускается. Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один. Но указанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Движимое или недвижимое?

Сегодня объектом обложения налогом на имущество является только недвижимое имущество. В связи с вышесказанным актуальным стал вопрос статуса имущества: относится оно к недвижимому или нет? На практике не все так однозначно, да и сами контролирующие органы и ведомства, разрабатывающие нормативные документы, пока не могут прийти к однозначному определению недвижимого имущества.

Согласно п. 2 ст. 130 ГК РФ вещи, не относящиеся к недвижимости, признаются движимым имуществом. В свою очередь, исходя из п. 1 ст. 130 ГК РФ к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся помещения и машино-места. Кроме этого, федеральным законом к недвижимым вещам может быть отнесено иное имущество.

Также в соответствии со ст. 131 ГК РФ вещные права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

Не далее как в феврале 2020 года ФНС направила своим сотрудникам, осуществляющим администрирование налогообложения имущества организаций, Письмо от 14.02.2020 № БС-4-21/2584@, в котором дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации. Эти рекомендации были основаны на Письме Минэкономразвития России от 12.02.2020 № Д23и-4183. Представители ведомств пришли к следующим выводам:

3. Что касается улучшений земельного участка, которые ГрК РФ не признает ни объектами капитального строительства, ни объектами некапитального строительства, гражданское право считает их с большей вероятностью неотделимыми улучшениями (составными частями) земельного участка. Согласно Перечню видов объектов, размещение которых может осуществляться на землях или земельных участках, находящихся в государственной или муниципальной собственности, без предоставления земельных участков и установления сервитутов [1] , использование земель и земельных участков без предоставления и установления сервитута может осуществляться с целью размещения объектов, для большинства из которых предусмотрено условие об отсутствии необходимости получения разрешения на строительство, то есть являющихся либо неотделимыми улучшениями земельного участка, либо некапитальными объектами.

4. В силу п. 5 ч. 17 ст. 51 ГрК РФ законодательством субъектов РФ о градостроительной деятельности также могут быть установлены дополнительные случаи, когда получение разрешения на строительство не требуется. Таким образом, объекты, подпадающие под регулирование данной нормы, не могут являться объектами капитального строительства.

В итоге был сделан окончательный вывод: если объекты построены и введены в эксплуатацию с получением разрешительной документации, то есть как объекты капитального строительства, то такие объекты с большей степенью вероятности относятся к объектам недвижимости.

Какая-то ясность в этих разъяснениях есть, тем более что они направлены в территориальные налоговые органы для использования в работе. Но не прошло и 10 дней, как данное письмо было отозвано (Письмо ФНС России от 25.02.2020 № БС-4-21/3137@). Это говорит только о том, что четкой и однозначной позиции по рассматриваемому вопросу пока не сформировано.

Правоприменительная практика, касающаяся квалификации недвижимого имущества

Письмом ФНС России от 20.04.2020 № БС-4-21/6581@ была направлена информация о правоприменительной практике, касающейся квалификации недвижимого имущества, в том числе в целях исчисления налога на имущество организаций. В документе налоговики обобщили имеющуюся судебную практику по вопросам отнесения конкретного вида имущества к недвижимости для целей исчисления налога на имущество. Выводы, к которым пришли суды, представлены в таблице.

Представители ФНС считают, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать:

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН — наличие документов, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т. п.

Постановление Президиума ВАС РФ от 24.09.2013 № 1160/13

Постановление АС МО от 14.07.2016 по делу № А41-19566/2015 (Определением ВС РФ от 11.11.2016 № 305-КГ16-14860 оставлено без изменения)

Каждому собственнику перед началом активной застройки необходимо изучить нормы расположения построек на земельном участке. Это позволит впоследствии избежать конфликтов с соседями и всевозможных штрафных санкций от уполномоченных органов.

Сегодня мы поговорим о том, как правильно размещать сооружения.

Законы и правила расположения строений

Чтобы не было лишних вопросов, отметим, что действующие нормативы созданы с учетом опыта эксплуатации сооружений и разработаны специально для обеспечения безопасности здоровья и жизни. То есть выполнять нормы нужно не потому, что их кто-то просто придумал, это реальная необходимость, которая может сберечь вам много нервов, сил и здоровья.

Все нормы расположение дома и других сооружений на участке, о которых мы будем говорить, носят обязательный или рекомендательный характер. Первые исполнять обязательно, вторые — по желанию собственника. К последним относят, к примеру, требования, которые действовали ранее, но были отменены.

Как правильно производить замеры

Нормы расположения дома на земельном участке в 2021 году необходимо знать и выполнять правильно. Здесь все достаточно просто: все расстояния измеряются от крайней точки цоколя фундамента строения. Если таковой отсутствует, то измерения производятся от стены сооружения.

Когда элементы сооружения выступают за пределы цоколя фундамента или стены на 50 см или больше, то измерения осуществляются от точки их проекции на землю.

Расположение дома на участке согласно нормам

Нормы расположения жилого дома на участке регламентируются сразу несколькими документами, а именно:

- СП 42.13330.2016;

- СП 53.13330.2011;

- СП 30-102-99;

- ПЗЗ местного самоуправления.

В соответствии с этими документами, дом должен быть расположен согласно следующим требованиям:

- не меньше 3 метров от забора соседей;

- не меньше 5 метров от красной линии улицы;

- не меньше 3 метров от красной линии проездов.

Крыша здания должна быть выстроена таким образом, чтобы полностью исключить слив воды или сход снега на территорию соседей.

При размещении строения также обязательно нужно соблюдать существующие противопожарные расстояния.

Нормы расположения других строений

Нормы регламентируют не только расположение жилых объектов, но также размещение строений иного назначения на участке.

Это сооружение хозяйственного назначения, к размещению которого предъявляются следующие требования:

- не меньше 5 метров до красной линии дороги;

- не меньше 1 метра от территории соседей;

- не меньше 6 метров до окон жилых сооружений соседей.

Рекомендуемое расстояние от бани до жилого строения на том же участке составляет 8 метров.

Гараж

Нормы расположения гаража на участке:

- не меньше 1 метра до территории соседей;

- не меньше 6 метров до окон жилых строений соседей;

- соблюдение противопожарных требований.

При получении согласования выезд из гаража может быть создан на границе участка.

Скважина

В соответствии с действующими нормативами скважина должна быть расположена на участке так, чтобы она:

- стояла не меньше, чем за 4 метра от забора соседей;

- располагалась вдали от больших деревьев;

- находилась от хозяйственных построек не меньше, чем за 15 метров;

- была от септика на расстоянии не меньше 30 метров;

- располагалась не ближе 300 метров до крупных ж/д-дорог и автомобильных магистралей.

Другие постройки

Практически любые сооружения, размещаемые на участке, должны соответствовать действующим нормативами. Рассмотрим наиболее частые случаи:

Котельная

Так как котельная представляет собой объект повышенной пожарной опасности, ее размещение на участке, в том числе, расположение до других сооружений, необходимо согласовывать с ответственными службами.

При этом рядом должен быть расположен огнетушитель, песок и другие первостепенные инструменты, необходимые для борьбы с возгораниями.

Теплицы, курятники и другие хозяйственные постройки

Сараи нужно размещать на участке в соответствии со следующими нормами:

- расстояние до забора — не меньше 1 метра;

- расстояние до жилых строений — не меньше 3 метров.

Сооружения для содержания животных размещают в отдалении от погребов и компостных устройств — не ближе 4 метров.

Единственное исключение — будка собаки. Ее можно разместить на расстоянии 1 метра от любого сооружения.

Расстояния от межи

В соответствии с действующими нормами расположения объектов на участке ИЖС, расстояние от межи до объектов должно составлять:

- 3 метра — для жилых сооружений;

- 4 метра — для сараев и объектов содержания животных;

- 1 метр — для гаража;

- 2,5 метра — для бани и туалета;

- 4 метра — для крупных деревьев;

- 2 метра — для средних деревьев;

- 1 метр — для кустов.

Другие требования и нормы к планировке участка

Кроме того, при определении разрешенного расположения строений на участке в 2021 году нужно учитывать существующие санитарные, противопожарные и природоохранные нормы.

Санитарные

Это нормативы, призванные защитить здоровье и жизни людей, поэтому пренебрегать ими нельзя. В соответствии с ними необходимо:

- сохранить отдаление дома и погреба в 12 метров от сараев для содержания животных и уличного туалета;

- обеспечить расстояние в 8 метров и более между домом/погребом и баней;

- выдержать не меньше 8 метров между колодцем с одной стороны и септиком, туалетом или компостной кучей с другой.

Эти же нормы действуют в отношении жилых сооружений на соседних участках.

Противопожарные

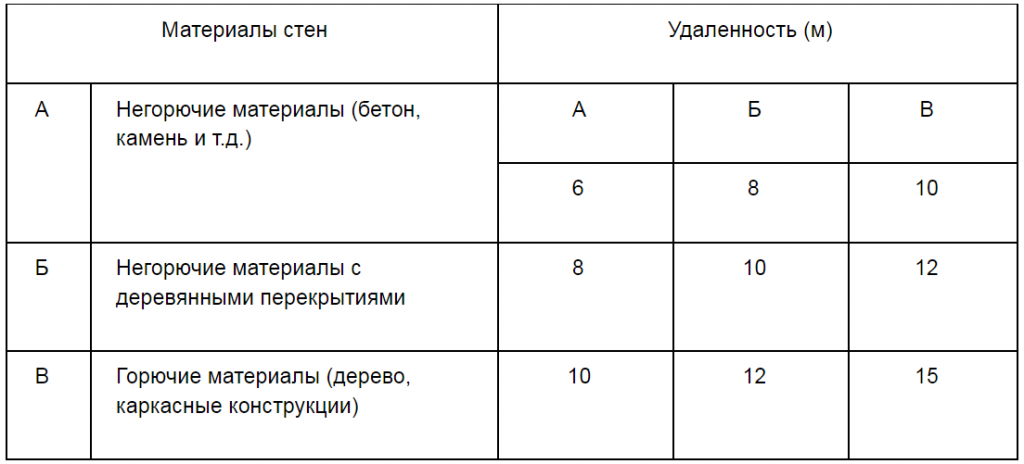

Согласно действующим сегодня в России требованиям, расстояние между сооружениями в пределах участка должно соответствовать следующей таблице:

Работать с таблицей нужно следующим образом: допустим, нужно высчитать расстояние между вашим домом из бетона и соседским из дерева. Нужно найти пересечение между А (негорючим строением) и В (горючим) — 10 метров.

Природоохранные

Их главное назначение — сохранение природы. В соответствии с ними:

- граница застройки должна начинаться на удалении не менее 15 метров от границ леса;

- запрещено ограждать участки под пляж или мостки на береговой линии.

Наказания за несоблюдение

Действующее законодательство предусматривает наказание для собственников, которые не соблюдают указанные нормы и требования. Если они будут проигнорированы, то в отношении человека могут применяться штрафные санкции:

- административная ответственность;

- штрафы;

- обязательный снос сооружений, не соответствующих нормам.

Соблюдение правил — это не просто обязанность, это возможность застроить участок комфортно и безопасно. Нормативы созданы, чтобы защищать людей от многих проблем. Игнорируя правила, вы подвергаете опасности себя и своих близких.

Компания Render House занимается строительством коттеджей под ключ с соблюдение всех норм и требований. Чтобы получить консультацию и выбрать проект, звоните по телефону в шапке сайта.

Читайте также: