Срок полезного использования недвижимого имущества в бюджетном учреждении

Обновлено: 02.05.2024

Классификатор основных средств — это справочник позиций, объединяющий основные средства по однородным группам и определяющий срок их полезного использования. Он нужен, чтобы узнать амортизационную группу для имущественных средств организации.

С 1 января действует новый классификатор основных средств по амортизационным группам 2020 года. Рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила и приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

Для чего нужна классификация основных средств

С 01.01.2017 начали действовать новые коды ОКОФ, поэтому потребовалось внести изменения в методологию классификации. Чтобы рассчитать величину амортизации, бухгалтер определяет метод и срок полезного использования основных средств, классификатор 2020 года ему в этом поможет. С его помощью и выявляется срок полезного использования основных средств по амортизационным группам. Регламентируют данную процедуру следующие нормативно-правовые акты:

- Постановление Правительства РФ № 1 от 01.01.2002;

- Постановление Правительства РФ № 640 (п. 2) от 07.07.2016 — обновленный классификатор основных средств 2020 с расшифровкой.

Несмотря на изменения методологии классифицирования, блоки амортизации не изменились.

Классификация основных средств по амортизационным группам

Согласно обновленной системе, распределение объектов, исходя из периода их полезного пользования, производится по следующим десяти блокам:

| Амортизационная группа | СПИ, лет | Имущественные объекты |

|---|---|---|

| 1 | От 1 до 2 | Машины, оборудование |

| 2 | От 2 до 3 | Машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 4 | От 5 до 7 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, рабочий скот, многолетние насаждения |

| 5 | От 7 до 10 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, ОС, не вошедшие в другие группы |

| 6 | От 10 до 15 | Сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 7 | От 15 до 20 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, многолетние насаждения, ОС, не вошедшие в другие группы |

| 8 | От 20 до 25 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 9 | От 25 до 30 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства |

| 10 | Более 30 | Здания, сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, многолетние насаждения |

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

Помните, что в пределах указанного интервала налогоплательщик самостоятельно определяет конкретный срок для каждого основного объекта.

Если классификация основных средств по амортизационным группам 2020 не включает конкретный показатель, то есть искомый актив отсутствует в группах приведенной выше таблицы, то, согласно п. 6 ст. 258 НК РФ, учреждение самостоятельно определяет срок его полезного использования, опираясь на технические характеристики или рекомендации изготовителя.

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2020 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Аппаратура коммуникационная, передающая, с приемными устройствами, прочая, не включенная в другие группировки

Специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

Аппаратура и оборудование вспомогательное для исследований в скважинах

Машины и оборудование, не включенные в другие группировки

Оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин

Машины и оборудование общего назначения

Инструмент строительно-монтажный ручной и механизированный

Пневмомоторы, поворотные пневмодвигатели, пневмотурбины

Насосы для перекачки жидкостей; подъемники жидкостей

Насосы конденсатные, питательные и песковые, грунтовые, шламовые

Компрессоры воздушные, передвижные, на колесных шасси

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное, прочее

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов

Машины и оборудование общего назначения, прочие, не включенные в другие группировки

Инструмент для металлообрабатывающих и деревообрабатывающих станков; дизели и дизель-генераторы с цилиндром диаметром свыше 160 мм (дизель и дизель-генераторы буровые)

Машины и оборудование для сельского и лесного хозяйств

Инструмент, инвентарь и средства малой механизации лесохозяйственного применения, лесоустроительного и таксационного назначения

Инструмент алмазный и абразивный

Оборудование для добычи полезных ископаемых подземным способом

Оборудование для различных способов добычи нефти и газа

Оборудование для проходки тоннелей прочее

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Машины проходческие прочие

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Машины самоходные для добычи полезных ископаемых, прочие

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины для выемки грунта и строительства, прочие, не включенные в другие группировки

Вибраторы электрические и пневматические

Инструменты и оборудование медицинские

Инструмент для протезной промышленности

Изделия медицинские, в том числе хирургические, прочие

Как определить амортизационную группу

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

Также, помимо амортизации, бухгалтеру надлежит установить срок полезного использования, то есть эксплуатационный период, в течение которого на имущество начислят амортизация.

Для выявления нужных сведений используйте классификацию основных активов по группам из ПП РФ № 1.

Рассмотрим две возможные ситуации:

- Основной объект представлен в классификации по амортизационным группам. Информацию ищут по наименованию или по коду ОКОФ. Если специалист нашел нужное ему ОС, то он устанавливает амортизационную группу и срок полезного использования в соответствии с классификацией. Если же по наименованию позиция не обнаружилась, бухгалтер продолжит поиск по ОКОФ и определит нужную группу.

- В том случае, если искомой позиции нет в перечне амортизационных групп, то срок полезного использования и сама группа амортизации определяются в соответствии с рекомендациями производителя, техническим паспортом и иной документацией основного имущества (Письмо Минфина РФ № 03-03-06/1/16322 от 22.03.2017). Разрешается подать запрос о разъяснениях в Министерство экономического развития РФ или же воспользоваться едиными нормативами, установленными Постановлением № 1072 от 22.10.1990.

Внимательно выбирайте группы амортизации! Если допущена ошибка, налог на прибыль и на имущество начислят неправильно. После проверок налоговой инспекции и обнаружения ошибок придется доначислять налоговые платежи в бюджет.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ равен периоду, в течение которого организация планирует извлекать прибыль (п. 4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать приказ, распоряжение руководителя учреждения.

Как использовать классификатор основных средств

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2020-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

Для определения группы необходимо в первой колонке найти нужный ОКОФ. По полученным данным устанавливается амортизационная группа и срок полезного использования основного средства.

Как начислить амортизацию на основные средства

В налоговом учете применяются только два метода — линейный и нелинейный. Для единства данных специалисту рекомендуется выбрать линейный способ амортизационных отчислений для групп ОС как для бухгалтерского, так и для налогового учетов.

Ежемесячные амортизационные начисления определяются согласно следующей формуле:

Учреждение перестает формировать группы амортизационных отчислений по факту выбытия актива либо после полного погашения стоимости ОС.

Как вести бухучет

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Все объекты, которые оцениваются в 100 000 руб. и выше, в налоговом и бухгалтерском учетах относятся к группам ОС.

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. списывают при поступлении в учреждение.

В коммерческом и некоммерческом учетах операции с имущественными объектами проводятся по счету 01, амортизация записывается на счете 02.

Государственному бюджетному учреждению учредитель передал в оперативное управление помещение. При передаче объекта передающая сторона оформила извещение (ф. 0504805) и акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) в двух экземплярах.

Как отразить в бухгалтерском учете бюджетного учреждения операции при следующих условиях:

– помещение в оперативное управление поступило 01.12.2018 по акту приема-передачи, в котором указано, что балансовая стоимость объекта составляет 50 000 руб., начисленная амортизация – 10 000руб.;

– получено свидетельство государственной регистрации права оперативного управления от 28.02.2019;

– в конце января 2019 года получены данные о том, что кадастровая стоимость объекта исходя из сведений, указанных в выписке из ЕГРН, составляет 7 000 000 руб.;

– здание, в котором находится помещение, является одноэтажным со стенами из каменных материалов, было введено в эксплуатацию в 1956 году, относится к десятой группе (со сроком более 30 лет)?

Как следует начислять амортизацию на объект?

Передача объекта учреждению в оперативное управление помещением: как отразить в учете?

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления согласно ГК РФ (п. 1 ст. 123.21 ГК РФ). Собственником имущества государственного бюджетного учреждения является субъект РФ.

На основании п. 1 ст. 296 ГК РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением названного имущества и, если иное не установлено законом, распоряжаются данным имуществом с согласия его собственника.

Бухгалтерский учет. Исходя из п. 36 Инструкции № 157н принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, осуществляются на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Следовательно, 01.12.2018 помещение ставится на забалансовый счет 01 по балансовой стоимости, указанной собственником в акте приема-передачи:

Отражено получение объекта недвижимости до даты государственной регистрации права оперативного управления

Передача (получение) объекта нефинансовых активов между органами государственной власти и государственными учреждениями осуществляется по балансовой стоимости с одновременной передачей (принятием к учету) суммы начисленной на объект нефинансовых активов амортизации (п. 29 Инструкции № 157н).

При получении объекта недвижимого имущества в соответствии с п. 116 Инструкции № 174н в бухгалтерском учете учреждения также отражаются операции по формированию расчетов с учредителем.

Исходя из разъяснений, приведенных в Письме Минфина РФ от 30.11.2017 № 02-07-07/79257,учреждение принимает к балансовому учету в феврале 2019 года объект недвижимости по кадастровой стоимости, при этом пересматривается и срок полезного использования данного объекта.

Как следует начислять амортизацию в бюджетном учете на объект?

Дальнейшее начисление амортизации в бюджетном учете по таким объектам недвижимости осуществляется исходя из пересмотренной балансовой стоимости.

1. Пересчет накопленной амортизации. В этом случае накопленная амортизация, исчисленная на дату переоценки, пересчитывается пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости.

Данный способ предусматривает увеличение (умножение) балансовой стоимости и накопленной амортизации на одинаковый коэффициент так, чтобы при их суммировании получить переоцененную стоимость на дату проведения переоценки.

Амортизация в учетной политике.

В этом случае нужно произвести расчет начисленной ранее амортизации в учетной политике в следующем порядке:

1. Исчисляется коэффициент увеличения амортизации. Он равен 140 (7 000 000 руб. / 50 000 руб.).

2. Пересчитывается сумма начисленной ранее амортизации с учетом коэффициента. Она составляет 1 400 000 руб. (10 000 руб. х 140).

2. Накопленная амортизация, исчисленная на дату переоценки, вычитается из балансовой стоимости объекта основных средств, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива. Такой способ пересчета накопленной амортизации предусматривает, что накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой стоимости объекта основных средств (по кредиту соответствующих балансовых счетов учета основных средств) с отражением увеличения остаточной стоимости объекта основных средств по дебету соответствующих балансовых счетов учета основных средств на суммы дооценки ее до справедливой стоимости.

С момента переоценки указанным способом по объекту основных средств начисляется амортизация на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента переоценки.

1. Из балансовой стоимости актива вычитается сумма ранее начисленной амортизации. Остаточная стоимость объекта – 40 000 руб. (50 000 – 10 000).

2. Пересчитывается остаточная стоимость. Получается коэффициент 175 (7 000 000 руб. / 40 000 руб.).

3. Сумма накопленной амортизации определяется в порядке пересчета на полученный коэффициент. В нашем случае сумма амортизации по объекту равна 1 750 000 руб. (10 000 руб. х 175).

В соответствии с п. 85 Инструкции № 157н при принятии к учету объекта основного средства по балансовой стоимости с ранее начисленной суммой амортизации и ранее начисленным убытком от обесценения расчет учреждением годовой суммы амортизации, производимый линейным способом, осуществляется исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату принятия к учету такого объекта, при этом:

– под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации и сумму убытка от обесценения;

– оставшимся сроком полезного использования на соответствующую дату считается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.

В этом случае срок полезного использования составит 83 года = 100% стоимости объекта / 1,2% в год.

Исходя из условий вопроса здание введено в эксплуатацию в 1956 году, поэтому оставшийся срок эксплуатации объекта составляет 20 лет (83 – (2019 – 1956)).

Остаточная стоимость объекта – 5 250 000 руб. (7 000 000 – 1 750 000). Оставшийся срок полезного использования объекта – 20 лет. Определим амортизацию.

Амортизация при линейном способе будет ежемесячно начисляться в сумме 21 875 руб. (5 250 000 руб. / 12 мес. / 20 лет).

Объект принят к забалансовому учету согласно распорядительному акту собственника и акту приема-передачи объекта по указанной в акте стоимости

Объект принят к балансовому учету после получения свидетельства о государственной регистрации права оперативного управления:

по актуализированной кадастровой стоимости

в сумме начисленной ранее амортизации

в сумме амортизации, пересчитанной на дату переоценки стоимости помещения (1 750 000 – 10 000) руб.

Одновременно объект списан с забалансового учета по указанной в акте стоимости

Норма амортизации по группам основных средств — это часть стоимости объекта, которая учитывается организацией в расходах в определенный промежуток времени. Она выражается, как правило, в процентах. Для ее расчета используется группировка основных средств по амортизационным группам, утвержденная правительством Российской Федерации.

Что подлежит амортизированию

По российскому законодательству, амортизации подлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности хозяйствующего субъекта. Такие объекты должны находиться в собственности компании, использоваться для извлечения дохода и эксплуатироваться не менее 12 месяцев.

Различают два вида такого имущества:

- основные средства;

- нематериальные активы.

Остановимся на том, как определяются нормы амортизации основных средств. Для бухгалтерского и для налогового учетов в РФ установлены разные правила.

Определение срока полезного использования основных средств

И в бухгалтерском, и в налоговом учетах стоимость амортизируемого имущества учитывается путем равномерного списания в течение срока полезного использования. Кем устанавливаются нормы амортизационных отчислений? Их величина зависит от срока полезного использования (СПИ) основного средства. В бухгалтерском и налоговом учетах порядок определения срока разный.

По п. 20 ПБУ 6/01, продолжительность полезного использования объекта определяется, исходя из:

- ожидаемого срока эксплуатации с учетом из производительности или мощности;

- ожидаемого физического износа, который зависит от условий эксплуатации, влияния окружающей среды;

- связанных с эксплуатацией объекта нормативно-правовых актов, договорных обязательств и др.

Для разных объектов установлены различные сроки использования. Что такое норма амортизации основных средств? Это процентная величина. Она показывает, какую долю стоимости объекта в определенный период разрешается учесть в расходах организации.

Статья 258 НК РФ требует распределять имущество по амортизационным группам и, исходя из этого, определять СПИ. Классификация ОС по амортизационным срокам утверждена правительством РФ в постановлении № 1 от 01.01.2002.

Амортизационные группы

Классификатор предусматривает деление всех ОПФ на десять амортизационных групп. По группам ОС норма амортизации определяется с учетом длительности эксплуатации оборудования, зданий, сооружений, иных объектов. Организация вправе устанавливать продолжительность полезного использования исходя из временного интервала.

Если в классификаторе не упомянуто ОС, которое организация вводит в эксплуатацию, срок его использования устанавливается на основании рекомендаций производителей и технических условий.

Налогоплательщиком может быть изменена годовая сумма и норма амортизации. Это допускается, если срок использования увеличивается в результате реконструкции, модернизации или технического перевооружения.

Как рассчитать при линейном методе

Применяя линейный метод, организация должна рассчитывать сумму амортизационных отчислений по каждому объекту основных средств. Для каждого объекта норма амортизации зависит от срока полезного использования и определяется индивидуально.

При линейном методе расчет установлен пунктом 2 статьи 259.1 НК РФ и имеет вид:

На практике применяется годовой и ежемесячный процент амортизационных отчислений. Как рассчитать годовую норму амортизации? В знаменателе расчетной формулы поставьте СПИ в годах. Если необходимо определить ежемесячный норматив, СПИ следует указать в месяцах.

Нелинейный метод

При применении нелинейного метода норма амортизации находится в прямой зависимости от того, к какой амортизационной группировке относится объект. Установлены они в пункте 5 статьи 259.2 НК РФ.

Срок полезного использования основных средств, лет

Сумма начислений за месяц определяется по каждой группе по формуле:

Пример

ООО PPT приобрело сервер стоимостью 120 000 руб. По классификатору из постановления правительства № 1 от 01.01.2002, такое оборудование относится ко второй амортизационной группе (СПИ от 2 до 3 лет включительно). Применяется линейный метод. Организация приняла решение установить СПИ равным 25 месяцам. Чтобы рассчитать норму амортизации в процентах за месяц, используйте формулу:

Что такое элементы амортизации

По ФСБУ 6/2020 в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих – новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта – сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью – предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности – это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

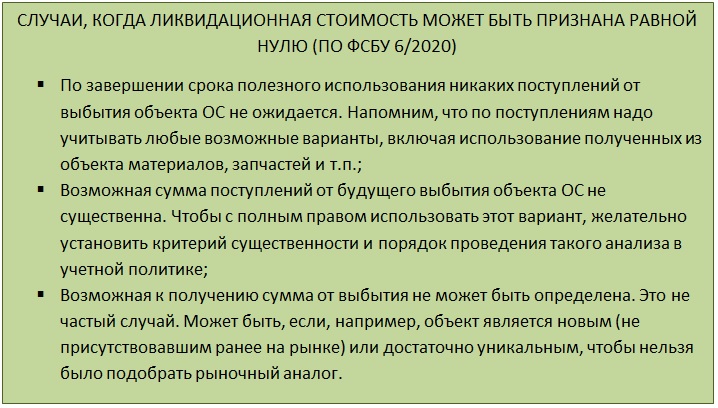

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод – по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9):

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год – на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

Отметим, что ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность – укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами – землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично – с 1-го числа месяца, следующего за месяцем снятия с учета.

Читайте также: