Арендатор предприятия как имущественного комплекса вправе тест

Обновлено: 01.05.2024

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

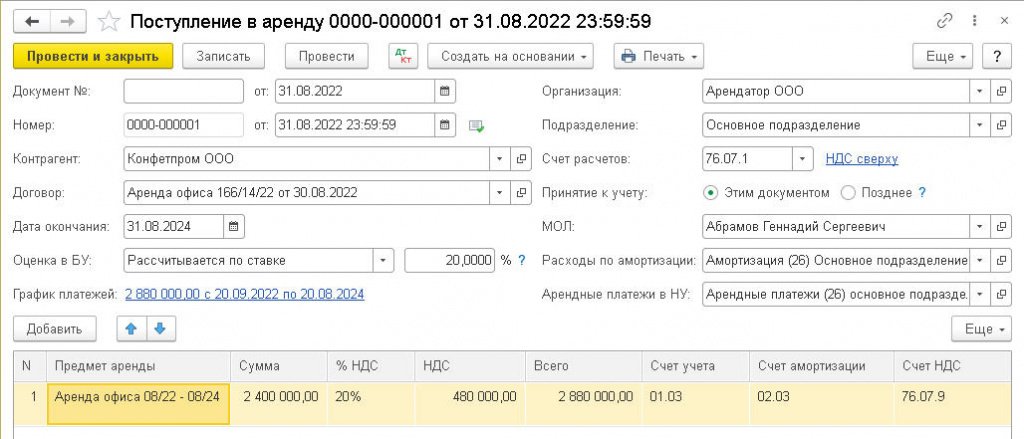

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

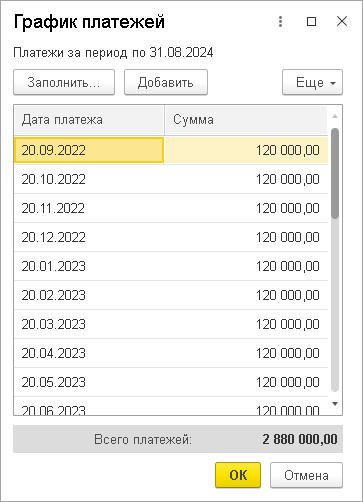

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Согласно статье 132 Гражданского кодекса Российской Федерации (далее ГК РФ) предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В целом предприятие как имущественный комплекс признается недвижимостью. Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок.

- за плату во временное владение и пользование земельные участки, здания, сооружения, оборудование и другие, входящие в состав предприятия основные средства;

- передать в порядке, на условиях и в пределах, определяемых договором, запасы сырья, топлива, материалов и иные оборотные средства;

- права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием;

- права на обозначения, индивидуализирующие деятельность предприятия, и другие исключительные права;

- уступить ему права требования и перевести на него долги, относящиеся к предприятию.

Договор аренды предприятия, также как и договор аренды зданий и сооружений, должен быть заключен в письменной форме путем составления одного документа, подписанного сторонами. Договор подлежит обязательной государственной регистрации, независимо от того, на какой срок он заключается. Несоблюдение формы договора влечет недействительность договора.

Арендодатель до передачи предприятия в аренду обязан письменно уведомить об этом своих кредиторов. Кредитор, не сообщивший в письменном виде арендодателю о согласии на перевод долга, имеет право в течение трех месяцев со дня получения уведомления потребовать прекращения или досрочного исполнения обязательства и возмещения причиненных убытков.

Арендодателю, передавшему предприятие вместе с кредиторской задолженностью и не предупредившему кредиторов, кредитор, который не был уведомлен арендодателем, может предъявить иск в течение года со дня, когда он узнал или должен был узнать о передаче предприятия в аренду. После передачи предприятия в аренду арендодатель и арендатор несут солидарную ответственность по включенным в состав переданного предприятия долгам, которые были переведены на арендатора без согласия кредитора.

Следует обратить внимание на то, что задолженность арендодателя перед бюджетными и внебюджетными фондами не может быть передана арендатору, поскольку в соответствии с пунктом 3 статьи 2 ГК РФ к налоговым и другим финансовым отношениям гражданское законодательство не применяется. Передача предприятия арендатору осуществляется по передаточному акту, обязанность составления акта возлагается на арендодателя.

- продавать, обменивать, предоставлять во временное пользование или взаймы материальные ценности, входящие в состав имущества предприятия, сдавать их в субаренду и передавать свои права и обязанности по договору аренды в отношении таких ценностей другому лицу. Это допускается при условии, что данные действия не влекут уменьшения стоимости предприятия и не нарушают других положений договора аренды предприятия;

- вносить изменения в состав арендованного имущественного комплекса, проводить его реконструкцию, расширение, техническое перевооружение, увеличивающее его стоимость.

- поддержание предприятия в надлежащем техническом состоянии;

- осуществление текущего и капитального ремонта;

- осуществление расходов, связанных с эксплуатацией предприятия, платежей по страхованию арендованного имущества.

Как быть с работниками предприятия, передаваемого в аренду? По договору аренды предприятие передается другому юридическому лицу, но работников, которые заключали трудовые договоры с предприятием-арендодателем, передать в аренду вместе с предприятием невозможно. Ныне действующий Трудовой кодекс Российской Федерации не содержит положений, регулирующих взаимоотношения предприятия-арендодателя и его работников, поэтому сторонам договора аренды предприятия придется самостоятельно разрешать эти вопросы.

О том, что предприятие передается в аренду, работника необходимо предупредить в письменной форме. Обратимся к Трудовому кодексу Российской Федерации:

"Статья 72. Перевод на другую постоянную работу и перемещение

Перевод на другую постоянную работу в той же организации по инициативе работодателя, то есть изменение трудовой функции или изменение существенных условий трудового договора, а равно перевод на постоянную работу в другую организацию либо в другую местность вместе с организацией допускается только с письменного согласия работника".

Как следует из текста приведенной статьи перевести работника на постоянную работу в другую организацию можно только с его согласия, причем такое согласие должно быть выражено в письменной форме.

Если работник согласен на перевод в другую организацию, то он подлежит увольнению на основании пункта 5 статьи 77 Трудового кодекса Российской Федерации. Организация-арендатор должна заключить с работником, согласившимся на перевод, трудовой договор. Для лиц, приглашенных на работу в порядке перевода от другого работодателя по согласованию с работодателями, испытание при приеме на работу не устанавливается.

Если работник не согласен на перевод, он должен быть уволен. Однако, Трудовым кодексом Российской Федерации не предусмотрено такого основания для увольнения. Если предприятию-арендодателю не удастся каким-либо образом договориться с работником, то единственным выходом остается применение статьи 81 и увольнение работника в связи с сокращением численности или штата работников организации.

Рассматривая особенности аренды предприятия, мы упоминали о том что, передавая предприятие в аренду, арендодатель уступает арендатору права требования и переводит на него долги, относящиеся к предприятию-арендодателю. Если предприятие арендодатель имеет кредиторскую задолженность по заработной плате, то работник предприятия становится его кредитором. Если работник согласен на перевод долга по зарплате арендатору, задолженность передается, если же работник не дает согласия на перевод долга, арендодатель обязан погасить эту задолженность самостоятельно.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

1. По договору аренды предприятия в целом как имущественного комплекса, используемого для осуществления предпринимательской деятельности, арендодатель обязуется предоставить арендатору за плату во временное владение и пользование земельные участки, здания, сооружения, оборудование и другие входящие в состав предприятия основные средства, передать в порядке, на условиях и в пределах, определяемых договором, запасы сырья, топлива, материалов и иные оборотные средства, права пользования землей, водными объектами и другими природными ресурсами, зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием, права на обозначения, индивидуализирующие деятельность предприятия, и другие исключительные права, а также уступить ему права требования и перевести на него долги, относящиеся к предприятию. Передача прав владения и пользования находящимся в собственности других лиц имуществом, в том числе землей и другими природными ресурсами, производится в порядке, предусмотренном законом и иными правовыми актами.

2. Права арендодателя, полученные им на основании разрешения (лицензии) на занятие соответствующей деятельностью, не подлежат передаче арендатору, если иное не установлено законом или иными правовыми актами. Включение в состав передаваемого по договору предприятия обязательств, исполнение которых арендатором невозможно при отсутствии у него такого разрешения (лицензии), не освобождает арендодателя от соответствующих обязательств перед кредиторами.

Комментарии к ст. 656 ГК РФ

Текст комментария: "КОММЕНТАРИЙ К ГРАЖДАНСКОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ВТОРАЯ ОТ 26 ЯНВАРЯ 1996 ГОДА № 14-ФЗ"

Авторы: Н.А. Баринов, С.А. Барышев, Е.А. Бевзюк, М.А. Беляев, Т.А. Бирюкова, Ю.Н. Вахрушева, Р.Р. Долотина, Н.В. Елизарова, Р.Ю. Закиров, Н.А. Захарова, П.З. Иванишин, С.Ю. Морозов, Т.Н. Михалева

1. Договор аренды предприятия имеет особый предмет - предприятие как имущественный комплекс. Предприятие передается в аренду в целях осуществления деятельности арендатора, но в соответствии с деятельностью предприятия в целом как имущественного комплекса, поэтому при заключении договора аренды предприятия арендатору в аренду передается не только здание как основной объект предприятия, в котором находятся офисные и или производственные помещения, но и (см. ст. 132 ГК РФ):

- оборудование и другие входящие в состав предприятия основные средства (к ним можно отнести мебель, компьютерную технику, транспортные средства и т.п.);

- запасы сырья, топлива, материалов и иные оборотные средства;

- права пользования землей, водными объектами и другими природными ресурсами, под которыми понимаются компоненты природной среды, природные объекты и природно-антропогенные объекты, которые используются или могут быть использованы при осуществлении хозяйственной и иной деятельности в качестве источников энергии, продуктов производства и предметов потребления и имеют потребительскую ценность;

- здания, сооружения и оборудование, иные имущественные права арендодателя, связанные с предприятием;

- права на обозначения, индивидуализирующие деятельность предприятия, и другие исключительные права.

Помимо этого арендатору передаются также и права требования и долги арендодателя, связанные с деятельностью предприятия. На наш взгляд, передача арендатору долгов предприятия в составе его имущественного комплекса является неверной, так как долги возникли в результате деятельности арендодателя и для дальнейшей деятельности арендатора они не могут иметь значение, поэтому в целях обеспечения деятельности арендатора после заключения договора аренды полагаем, что арендодатель обязан обеспечить ему возможность такой деятельности, уплатив долги. Что же касается прав требования, то эти права, поскольку они еще не удовлетворены исполнением со стороны должников, касаются дальнейшей деятельности предприятия, поэтому передача таких прав арендатору, по нашему мнению, обоснована.

Исключительным правом арендодателя, которое не может быть передано арендатору, является право на занятие определенной деятельности на основании лицензии, поэтому, если при отсутствии такой лицензии у арендатора он лишен возможности использовать предприятие в целях своей деятельности, арендодатель обязан выполнить все свои обязательства перед кредиторами с учетом свои прав на основании данной лицензии.

2. Судебная практика:

- Постановление Восемнадцатого арбитражного апелляционного суда от 09.06.2012 N 18АП-4765/2012;

- Постановление Арбитражного суда Московского округа от 21.08.2014 N Ф05-8999/14 по делу N А40-147215/2013;

- Постановление ФАС Поволжского округа от 22.05.2009 N А65-22916/2008;

Задайте вопрос юристу:

1. С точки зрения общей характеристики гражданско-правовых обязательств договор аренды относится к:

а) двусторонним договорам;

б) консенсуальным договорам;

в) синаллагматическим договорам;

г) верные ответы а),б);

г) все ответы правильные.

2. К видам договора аренды, в соответствии с Гражданским Кодексом РФ отнесены договоры:

б) аренды предприятия;

в) аренды транспортных средств;

г) аренды здания или сооружения;

д) аренды земельных участков;

е) все вышеперечисленные правильные ответы;

ж) правильные ответы б),в),г)д);

3. Договор аренды подлежит государственной регистрации в случаях:

а) аренды здания или сооружения, независимо от срока действия;

б) аренды здания или сооружения, заключенный на срок не менее года;

в) аренды имущества, предусматривающий переход в последующем права собственности на это имущество к арендатору;

г) аренды предприятия, заключенный на срок менее года;

д) если хотя бы одной из сторон договора является юридическое лицо.

е) верные ответы б),в),г);

ж) верные ответы а), в), д)

з) верные ответы б),в),д)

4. Договор аренды может быть расторгнут судом досрочно в случаях:

а) по требованию арендодателя, если арендатор не внес арендную плату более двух раз подряд по истечении установленного договором срока;

б) по требованию арендодателя, если арендатор не внес арендную плату более трех раз подряд по истечении установленного договором срока;

в) по требованию арендатора, если имущество в силу обстоятельств, за которые арендатор не отвечает, окажется в состоянии, не пригодном для использования;

г) верные ответы а),в);

д) верные ответы б),в).

5. Арендаторами по договору аренды не могут выступать:

а) физические лица;

б) юридические лица;

г) лица без гражданства;

д) муниципальные образования;

д) арендаторами могут выступать все вышеперечисленные.

6) Арендная плата по договору аренды может уплачиваться в форме:

а) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

б) определенных в твердой сумме платежей, вносимых периодически или единовременно;

в) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

г) предоставление арендатором определенных услуг;

д) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

е) все ответы правильные.

7) Договор проката, как вид договора аренды заключается на срок:

а) по согласованию сторон;

б) не более одного года;

в) не более двух лет;

г) по общему правилу договора аренды;

д) на неопределенный срок.

8) Предметом договора финансовой аренды (лизинг) не могут являться:

в) жилые помещения;

г) транспортные средства;

д) земельные участки;

е) железные дороги общего пользования;

з) правильные ответы д), е).

9) По договору аренды зданий и сооружений арендаторами могут быть:

а) физические лица

б) юридические лица;

в) коммерческие организации:

г) некоммерческие организации

д) все ответы верны.

10) По договору аренды жилых зданий арендаторами могут быть:

а) физические лица

б) юридические лица;

в) коммерческие организации:

г) некоммерческие организации

д) все ответы верны.

11) Договор аренды признается судом не действительным в случаях:

а) если договор был заключен с нарушением требований закона, либо иных правовых актов;

б) если договор заключен недееспособным гражданином;

в) если договор нарушает публичный порядок;

г) если договор является мнимой сделкой, т.е. совершенной только для вида,

д) если договор заключен под влиянием тяжелого обстоятельства и на крайне невыгодных условиях;

е) если договор заключен под воздействием насилия или обмана.

ж) все ответы верные;

з) правильные ответы только а), б), г), д), е);

и) правильные ответы только а), б), в), г), е).

12) В случае гибели или повреждения арендованного транспортного средства ответственность несет:

а) арендатор, если он докажет, что гибель или повреждение транспортного средства произошли по обстоятельствам, за которые он отвечает в соответствии с законом или договором аренды;

б) арендатор, независимо от обстоятельств гибели или повреждения транспортного средства;

в) арендодатель, т.к. услуги по управлению и технической эксплуатации транспортного средства должны обеспечивать его нормальную и безопасную эксплуатацию в соответствии с целями аренды, указанными в договоре;

г) никто не несет ответственности, т.к. гражданским законодательством предусмотрена обязанность арендодателя страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или арендатором в связи с его эксплуатацией.

13) Аренда зданий и сооружений передается:

а) с правом на земельный участок, который занят такой недвижимостью;

б) без права на земельный участок;

в) с правом на земельный участок, только при необходимости его использования;

г) по отдельному договору аренды земельного участка.

14) Договор аренды отличается от договора найма:

а) субъектами аренды (найма);

б) предметом аренды (найма);

в) сроком аренды (найма);

г) оплатой аренды (найма);

д) верные ответы а),б);

е) верные ответы а),б),в);

15) Отличия сублизинга и лизинга состоят в следующем:

а) в сделке не участвуют все три стороны - продавец, лизингодатель, лизингополучатель;

б) сублизингополучатель получает от лизингополучателя по договору сублизинга право владения и пользования имуществом, но не право распоряжения им;

Предприятия, за исключением госсектора, должны применять ФСБУ 25/2018, начиная с фин. отчетности за 2022 год. Помимо этого правила новой модели распространяются и на другие договоры, положения которых совместно или отдельности предусматривают передачу арендодателем, участником договора лизинга или другим лицом за плату лизингополучателю или иному лицу (арендатору) имущества во временное пользование.

Возможность применения нового Стандарта есть уже сейчас и организации могут начать разработку новой учетной политики, сближая учеты по МСФО (IFRS) 16 и ФСБУ 25/2018.

В связи с возникновением множества вопросов на такую актуальную тему, предлагаем в данной статье рассмотреть основные нововведения ФСБУ 25/2018 и принципиальные отличия с МСФО (IFRS) 16.

Ключевые моменты 16 стандарта МСФО и ФСБУ 25/2018

Определение объекта аренды

Ключевым активом (объектом) аренды признается актив, у которого единовременно выполнены следующие условия:

- Срок аренды четко определен;

- Объект должен быть идентифицирован, арендодатель не может сделать замену объекта на аналогичный;

- Арендатор может получать финансовые выгоды от актива в течение всего срока аренды;

- Направление использования объекта аренды определяется арендатором, или условие использования объекта аренды определено договором аренды.

Источник: приложение А, п. В14, В31 МСФО (IFRS) 16

Должны быть выполнены все перечисленные пункты. В случае невыполнения хотя бы одного из них – МСФО (IFRS) 16 не применяется.

Объектом аренды признается актив, у которого реализованы следующие условия:

- Срок аренды четко определен;

- Объект обязан быть идентифицирован, у арендодателя нет возможности провести замену объекта на аналогичный;

- Арендатор имеет право на финансовые выгоды от актива в течение всего срока аренды;

- Направление использования объекта аренды определяется арендатором.

Источник: п.5 ФСБУ 25/2018

Должны быть выполнены все перечисленные пункты. В случае невыполнения хотя бы одного из них – ФСБУ 25/2018 не применяется.

Что включается в арендные платежи

Платежи, которые предусмотрены возможностью пользования объектом аренды, не осуществленные на дату начала аренды, в т.ч.:

- Любая фиксированная оплата к получению без стимулирующих платежей по аренде;

- Переменные платежи по аренде, которые зависят от ставок и индексов на дату начала аренды;

- Желаемые суммы по гарантиям ликвидационной стоимости;

- Цена исполнения опциона на покупку, если есть вероятность того, что арендатор исполнит данный опцион;

- Возможные штрафы за прекращение арендных отношений.

Источник: п.27 МСФО (IFRS) 16

Запланированные в будущем договором платежи за вычетом НДС и других возмещаемых налогов, в т.ч.:

- Разовые и периодические платежи в зафиксированной сумме без учета платежей арендодателя в пользу арендатора;

- Переменная оплата по аренде, которая зависит от ставок и индексов по дате начала аренды;

- Справедливая стоимость встречного предоставления на дату передачи объекта;

- Платежи по смене сроков аренды, а также оплата, которая связана с правом выкупа объекта, если у арендатора есть цель воспользоваться этим правом;

- Гарантированные суммы, связанные с выкупом объекта в конце срока аренды

Источник: п.7 ФСБУ 25/2018

Расчет справедливой стоимости

Расчет справедливой стоимости приведен для МСФО (IFRS) 16 и относится к учету у арендодателя: сумма, по которой есть возможность погашения обязательства по сделке между независимыми сторонами или произвести обмен актива. Источник: приложение А МСФО (IFRS) 16

По правилам МСФО (IFRS) 16

Источник: п.8 ФСБУ 25/2018

Расчет срока аренды

Срок аренды рассчитывается из периода аренды, не подлежащий досрочному завершению расторжения;

Периоды, предусматривающие опцион на продление /сокращение срока аренды, если велика вероятность его исполнения/неисполнения. Источник: п.18МСФО (IFRS)16

Период времени может описываться через объем использования идентифицированного актива (например, количество единиц продукции, которые будут произведены с использованием единицы оборудования). Источник: п.10 IFRS16

В конкретный срок аренды включаются следующие периоды: самой аренды, периоды за которые платежи не начисляются, а также период, на который стороны намерены продлить/сократить срок аренды. Источник: п.9 ФСБУ 25/2018

Учет у арендатора

Право на упрощенный порядок учета договора

Допускается при краткосрочной и аренде малоценных объектов, т.е. без отражения права пользования и обязательства в договоре. Признанию подлежит только расход по арендным платежам в прибылях и убытках.

Отражение изменений в краткосрочном договоре аренды, если арендатор в отношении него не применяет стандарт

Арендатор должен считать договор новым договором аренды в одном из следующих случаев:

- произошла модификация договора аренды;

- изменен срок аренды (например, арендатор исполняет опцион, который ранее не учитывался при определении срока аренды).

Источник: п.7 А МСФО (IFRS)16

В данной модели обозначена необходимость приведения арендных платежей с применением заложенной в договоре процентной ставки в случае, если ставка дисконтирования может быть определена.

Если ставка не может быть определена – в этом случае арендатор должен использовать ставку привлечения дополнительных заемных средств арендатором. Источник: п.26 МСФО (IFRS)16

Для дисконтирования используется ставка, при которой можно привести к равенству стоимость будущих арендных платежей, негарантированную ликвидационную стоимость предмета аренды и справедливую стоимость аренды.

Негарантированная ликвидационная стоимость объекта аренды равноценна предполагаемой справедливой стоимости предмета аренды, которую арендатор будет иметь к концу срока аренды, за вычетом суммы, подлежащей оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды.

Если ставка дисконтирования не может быть определена способом, описанным выше, должна быть применена ставка, по которой арендатор привлекает или смог бы привлечь заемные средства на срок, сопоставимый со сроком аренды. Источник: п.15 ФСБУ 25/2018

Отражение изменений в договоре аренды

При выполнении следующих условий арендатор учитывает изменения договора в качестве отдельного договора аренды:

- Изменения в договоре расширяют сферу применения договора аренды в связи с добавлением дополнительного права пользования базовыми активами;

- Начисления за аренду увеличиваются на сумму, сопоставимую с ценой отдельного договора на дополнительный объем и корректировки такой цены, отражающие обстоятельства конкретного договора.

Источник: п.44 МСФО (IFRS)16

Пример : У арендодателя есть имущественный комплекс, который состоит из нескольких зданий одинаковой стоимости. Первоначальный объект аренды – одно здание. В случае наличия намерения у арендатора модифицировать договор аренды, взяв в аренду второе здание из комплекса, он должен будет учитывать второе здание в отдельном договоре (добавилось право пользования, возмещение за аренду сопоставимо с ценой отдельного договора).

Учет у арендодателя

Определение финансовой аренды

Финансовая аренда предполагает переход практически всех рисков и выгод, связанных с использованием данного актива. Источник: п.62 МСФО (IFRS)16

Неоперационная аренда предполагает переход экономической выгоды и рисков, установленных правом собственности арендодателя на предмет аренды. Источник: п.25 ФСБУ 25/2018

Определение операционной аренды

Операционная аренда не предполагает переход рисков и выгод, которые связаны с владением объекта аренды. Источник: п.62 МСФО (IFRS)16

Объекты учета аренды классифицируются в качестве операционной аренды, если экономические выгоды и риски на предмет аренды, несет арендодатель. Источник: п.26 ФСБУ 25/2018

Отражение изменений договора аренды

В случае если модификация договора аренды предусматривает расширение списка объектов аренды, а также если изменения арендных платежей сопоставимы с ценой отдельного договора, данная модификация может быть признана арендодателем новым договором аренды. Источник: п.79 МСФО (IFRS)16

Арендодатель должен учесть имущество в качестве нового возникшего объекта с даты вступления в силу изменений, если:

- объект изначально определен как объект операционной аренды;

- объект изначально определен как предмет лизинга, но вступление в силу изменений на дату заключения договора аренды привело бы к классификации активов в качестве операционной аренды. Источник: п.31 ФСБУ 25/2018

Финансовая аренда (лизинг) у арендодателя

Определение стоимости инвестиции

Стоимость инвестиций можно оценить несколькими способами:

-

Используя ставку, указанную в договоре аренды, продисконтировать первоначальную оценку арендных платежей

Источник: п.68 МСФО (IFRS)16

Чистая стоимость инвестиций в аренду должна быть определена путем дисконтирования по процентной ставке валовой стоимости инвестиции,

валовая стоимость инвестиции на дату предоставления предмета аренды определяется как сумма справедливой стоимости предмета аренды и затрат по договору аренды, понесённых арендодателем.

В чистую стоимость инвестиций в аренду на дату предоставления предмета аренды арендодателем включается справедливая стоимость предмета аренды. Источник: п.33 ФСБУ 25/2018

Раскрытие информации

Арендатор и арендодатель должны раскрыть информацию в примечаниях к предоставляемому отчету о финансовом положении, отчете о прибылях или убытках и отчете о движении денежных средств.

Информация должна предоставить пользователям отчетности основания для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки арендатора. Источник: п.51 МСФО (IFRS)16

В бухгалтерской отчетности организации должна быть раскрыта информация об объектах учета аренды, если эта информация оказывает или способна оказать влияние на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств. Источник: п.43 ФСБУ 25/2018

Выделим основное, что необходимо сделать предприятиям в связи с введением ФСБУ 25/2018:

У предприятий, по которым должен проводиться обязательный аудит, есть возможность принять решение о сближении учетов, не дожидаясь 2022 года. Но при этом нужно проработать учетную политику согласно новой модели. Сначала организация должна выделить договоры, по которым требуется применение Стандарта. Важно брать во внимание приоритет экономического содержания условий договора. Предприятия принимают решения о использовании либо неиспользовании ими новой модели в отношении договоров, исполнение которых истечет до конца отчетного года, начиная с которого она решила применять Стандарт.

Также важно отметить, что у организаций есть выбор порядка учета по аренде и лизингу с 2019 года. Организации, раскрывающие составленную в соответствии с МСФО консолидированную финансовую отчетность, вправе при формировании учетной политики руководствоваться не федеральными стандартами бухгалтерского учета, а требованиям МСФО (п.7 ПБУ 1/2008).

Читайте также:

- Бесхозяйное имущество порядок оформления в муниципальную собственность

- Модернизация имущественного комплекса это

- Возмещение убытков причиненных нарушением прав собственников землепользователей земельных участков

- Земельный участок без кадастрового номера является ли объектом права

- Постановление 1300 о предоставлении земельных участков