Аккредитованные страховые компании сбербанка по ипотеке 2021 список страхование жизни и имущества

Обновлено: 17.06.2024

Страхование – обязательное условие оформления ипотеки, ни один банк сегодня не предоставляет кредиты без страхового полиса – как на жилье, так и на жизнь и здоровье заёмщика. Часто такое требование вызывает неудовольствие, так как процесс связан с дополнительными расходами. Так ли необходима банкирам и заёмщикам эта страховка?

Главная цель банка при выдаче кредита заключается в том, чтобы деньги вернулись с прибылью. Защитить кредит от всевозможных рисков и обязаны страховщики. Страховую фирму многие подбирают с точки зрения тарифов, но главным критерием должна быть надежность, платежеспособность и оперативность ее специалистов. Так считают профессионалы из Сбербанка, которые занимаются аккредитацией страховщиков для оформления страховки ипотечных залогов.

О страховой премии, компенсирующей все риски, мечтают все банки. Для этого они и навязывает претенденту за ипотеку страховку в добровольно-принудительном порядке. Фирмы, которые прошли аккредитацию в Сбербанке в 2019 году, могут конкурировать со страховой фирмой самого банка.

Главным аргументом в пользу оформления полиса может быть уменьшение ипотечной ставки. Этот выбор упростит возврат страховки, так как искать офис страховой фирмы для подачи документов на возврат не придется.

Аккредитация страховых фирм

Чтобы в 2019 году пройти аккредитацию, фирма должна советовать строгим параметрам:

- Опыт работы на рынке страховых услуг – от 3-х лет;

- Наличие лицензии на право заниматься этим видом бизнеса;

- Компания соблюдает закон, к судебным тяжбам не привлекалась;

- Нет задолженности – ни банкам, ни клиентам;

- Ответственное отношение к обязательствам перед всеми сторонами;

- Компания – не банкрот.

Возможность сотрудничества со Сбербанком кредитор изучает заранее. После подписания договора фирму считают аккредитованной. Именно ее кредитор рекомендует для страхования ипотеки по специально установленному тарифу – 0,15% стоимости заема. Выше указанной нормы повышать тарифы страховщикам-партнерам нельзя. Соглашение подписывают на год, есть возможность его продления.

Страхование залогового жилья предполагает актуальность полиса на все время действия кредитного договора. Сбербанк будет предлагать свои услуги, но у клиента есть право выбора страховщика.

Условия страхового соглашения

Выбирая партнера для получения страховки, надо знать, что некоторые из них аккредитованы Сбербанком. Не всегда такие партнеры соответствуют условиям кредитора, поэтому страховать трудоспособность и имущество можно в организациях, которые соответствуют требованиям Сбербанка. Перед заключением договора ознакомьтесь со всеми деталями.

- Страховой партнер обязан выполнить свои обязательства, если человек умер или утратил трудоспособность пожизненно.

- Страховой случай может наступить после продолжительной и серьезной болезни, выявленной медицинскими специалистами, или после несчастного случая.

- Выгодоприобретатель – Сбербанк. Из реквизитов надо указать название, номер телефона, фактический адрес и e-mail отделения, которое выдало ипотеку.

- В полисе надо отмечать характер отношений фирмы-страховщика и банка.

- Размер страховки не превышает остаток ипотечной задолженности.

- Страховой полис действителен в течение одного года. Есть возможность его продления.

- Документ действителен во всем мире.

- Выплату при непредвиденных ситуациях производят в полном размере, ориентируясь на страховую сумму.

- Деньги выплачивают в течение 5 банковских дней после выдачи извещения.

- Если между Сбербанком и партнерами по страховкам нет прямого договора, отношения регулирует трехстороннее соглашение.

- Страховщик обязан готовить профессионально оформленные бумаги и оповещать банк вовремя.

На сайте или в любом отделении можно найти более детальную информацию.

Когда нужен страховой полис

Страхование имущества включает все ситуации, которые возможны при неблагоприятном стечении обстоятельств. Для ипотеки такими будут:

- Взрыв жилого объекта от газа или по другим причинам;

- Природные бедствия стихийного характера;

- Пожары и другие форсмажорные причины непреодолимой силы.

Страхование жизни и здоровья предусматривает включение ряда страховых случаев:

- Утрату трудоспособности (временную);

- Инвалидность (кроме 3-й группы);

- Потерю работы;

- Недееспособность;

- Выявленные онкозаболевания и др.

Ипотеку страхуют обязательно, платежеспособность клиента – по желанию. При наступлении страхового случая фирма компенсирует ту часть кредита, которую не вернул клиент. Если в установленные сроки он не предоставил страховку, банк может пересмотреть процентную ставку.

Аккредитованные партнеры банка, страхующие ипотечный залог

Право стать партнером Сбербанка завоевали авторитетные фирмы. База данных финансового учреждения обновляется ежегодно. В 2019 году в этом почетном списке:

- Сбербанк страхование;

- Абсолют;

- Альфа;

- ВТБ;

- Зетта;

- Адонис;

- Ингосстрах;

- ВСК;

- ИНКОР;

- Гранта;

- РСХБ;

- РЕСО;

- СОГАЗ;

- Сургутнефтегаз;

- Независимая страховая группа;

- Чулпан;

- ПАРИ;

- Энергогарант;

- Либерти.

Выбор у заемщика есть, но что делать, если фирмы с оптимальными для вас тарифами в этом списке нет? Если нашли свой вариант, предупредите об этом менеджера банка. Если кредитор согласится проверить, соответствует ли ваш выбор требованиям банка, готовьте документы с условиями Сбербанка к страховщикам. Нужно убедить банк в своей платежеспособности и готовности к сотрудничеству.

Ждать рассмотрения заявки по поводу защиты неаккредитованной фирмы-страховщика придется около месяца со дня предоставления банку всех документов.

Фирмы, страхующие трудоспособность заемщиков

База партнеров банка пополняется постоянно. Отслеживать изменения можно на сайте. На 2019 год договоры со Сбербанком заключили:

- Сбербанк страхование жизни;

- Адонис;

- Абсолют;

- ВТБ;

- ВСК;

- Ингосстрах;

- Зетта;

- ПАРИ;

- Либерти;

- СОГАЗ;

- Чулпан;

- РЕСО-Гарантия;

- Альфа;

- Сургутнефтегаз;

- Энергогарант.

Почему аккредитованы именно эти фирмы

Отсутствие страховщика в базе данных банка не означает банкротство и другие проблемы. Компания ЭРГО, весьма востребованная заемщиками, в приоритетный список банка не попала. Отношения партнеров – вопрос непростой, разногласия могут быть по любым рабочим моментам.

Какие страховщики дешевле

При расчете условий страховки фирмы учитывают требования банка. Чтобы у него не было убытков, своим аккредитованным партнерам он установил тариф 0,15% от суммы ипотеки. Завышать тарифы страховщикам нельзя, для привлечения клиентов разница в цене на услуги колеблется в переделах 0,3-1,5%. На цену страховки будет влиять возраст, хронические болезни, род деятельности, наличие/отсутствие вредных привычек, срок и размер займа.

При страховании недвижимости учитывается его тип, возраст строения, вид перекрытий и т.п. Из аккредитованных партнеров приемлемые тарифы (минимальная сумма компенсации) у компаний:

| Название | Тариф для ипотеки,% | Тариф для заёмщика,% |

| Ингосстрах | 0,15 | 0,2 |

| Абсолют | 0,1 | 0,6 |

| РЕСО | 0,16 | 0,2 |

| ВСК | 0,16 | 0,37 |

| ВТБ | 0,21 | 0,3 |

| Энергогарант | 0,2 | 0,3 |

| Альфа | 0,27 | 0,4 |

| Сбербанк | 0,23 | 0,34 |

| РСХБ | 0,28 | 0,6 |

| СОГАЗ | 0,28 | 0,5 |

Подробный перечень тарифов страховщиков смотрите на сайте Сбербанка.

Можно ли оформлять страховку в других фирмах

При выборе страховщика главным аргументом для большинства заёмщиков является стоимость страховки. Если нашли вариант с более дешевыми тарифами, но ее нет в базе Сбербанка, можно ли воспользоваться ее услугами?

По мнению кредитора не все полисы равноценны. Если предоставить клиенту свободу выбора, он предпочтет более дешевую альтернативу. Многие из клиентов уверены, что с ними все будет хорошо, зачем же переплачивать за простую формальность?

Смотрите на эту же тему: Как самостоятельно купить квартиру без риелтора и опыта? Пошаговая инструкция по покупке дома или квартиры без привлечения риелтора в [y] году

В документе есть и уточнение, позволяющее допускать новых страховщиков, если они соответствуют условиям банка.

Сбербанк принимает любой полис, если компания:

- Представила полный пакет своих документов – от устава до отчетов;

- Имеет такие же финансовые показатели, как и партнеры;

- Качество договора соответствует стандартам кредитора.

После подачи заявления от заёмщика Сбербанк принимает решение в течение одного месяца. Если вопрос с кредитом и страховкой надо решать срочно, выбор очевиден.

Советы по выбору страховщика

Страховка – обязательный вид платежей для претендентов на ипотеку. Грамотный выбор страховщика повысит шансы на возмещение потерь при непредвиденных обстоятельствах, а также даст возможность сэкономить на платежах по страховке. Эту проблему частично решает банк, формирующий свои списки аккредитованных фирм и предлагающий их ипотечным заёмщикам. Попытка игнорировать его варианты может быть причиной повышения ставки или отказа в ипотеке.

Но не спешите критиковать банк: чтобы стать его партнером, надо пройти жесткий отбор. Сбербанк разработал систему требований, и все параметры претендентов на сотрудничество тщательно проверяются на соответствие. Разорившийся страховщик не выгоден ни кредитору, ни клиенту, поэтому обращать внимание на предлагаемый список стоит. Вряд ли физическому лицу будут доступны и понятны все нюансы деятельности страховщика, поэтому лучше довериться Сбербанку.

Перечень страховых компаний-партнеров у него солидный – как сориентироваться в конкретном случае? Заполняйте анкеты параллельно у нескольких приглянувшихся фирм. Вопросы могут быть достаточно интимные: сколько пачек сигарет выкуриваете в день, или какими экстремальными видами спорта занимаетесь? Если возрастает риск для страховщика – выше будет и ставка.

Сравните предложения выбранных фирм: разница даже в 0,1% – это десятки и сотни тысяч рублей компенсации.

Чтобы сузить круг предлагаемых партнеров:

- Уточните размер уставного капитала – если он превысил 300 тыс. руб., это нормальная гарантия возврата денег.

- Поинтересуйтесь, какое самое крупное возмещение выплатила фирма – это характеризует ее как порядочного и добросовестного партнера.

- Поинтересуйтесь отзывами на форумах – если компания не фигурирует в информационных источниках, это говорит о ее закрытой деятельности и сложностях в дальнейшем.

Главное при выборе страховщика – не делать единственным критерием тариф. Оценка его условий должна быть комплексной. Если страховой полис через какое-то время перестал вас устраивать, по согласованию со Сбербанком партнера-страховщика можно заменить.

При ипотечном кредитовании необходимо заключить как минимум один договор страхования – имущества в залоге. Но при желании можно приобрести и другие полисы. Конечно, заемщик волен обратиться в любую компанию по своему выбору. Но есть определенное правило: выбранный страховщик должен иметь аккредитацию в Сбере, т.е. быть его официальным партнером.

С какими страховыми компаниями сотрудничает Сбер

В 2021 году аккредитацию в Сбере имеют 15 страховых компании:

Каковы требования для аккредитации?

Аккредитация – процесс сложный. Проводится она достаточно долго. Заявку на аккредитацию компания подает вместе с образцами документов, которые потом будет использовать в работе в банком. К ним относятся проект договора, памятки для клиентов, формы для заполнения. Также в обязательном порядке необходимо предоставить учредительные документы, лицензии, бухгалтерскую и финансовую отчетность. Затем банк приступает к внимательному изучению всех предоставленных материалов. Только после такого анализа выносится окончательное решение о сотрудничестве с данным страховщиком.

Но страховой компании недостаточно только выразить свое желание работать со Сбером. Организации должна удовлетворять таким требованиям:

- Иметь опыт работы на страховом рынке от трех лет.

- Не быть банкротом и не находиться в стадии ликвидации.

- Не должно быть задолженностей перед клиентами по страховым выплатам, а также просроченной кредиторской задолженности.

- Показатели финансового состояния компании должны соответствовать нормативным.

- У руководителей, учредителей и собственников компании не должно быть судимостей.

В результате только те страховщики, которые удовлетворяют всем требованиям и предоставили необходимые документы, могут рассчитывать на то, что станут партнерам Сбера.

Почему именно они?

Выдавая кредиты, банк принимает на себя определенные риски. Одним из способов их минимизации является страхование. Поэтому для кредитной организации важна надежность их партнеров. Те страховщики, которые имеют аккредитацию, являются надежными и проверенными. Сбер сам проверяет их устойчивость и платежеспособность.

Также банку важно, чтобы условия предоставления страховой услуги были такими, когда любой клиент может получить то, что ему требуется. Поэтому перечень составляется таким образом, чтобы любой заемщик мог найти ту услугу, которая ему нужна, и при этом быть уверенным, что оказана она будет в лучшем виде.

Что нужно для заключения договора страхования в компаниях-партнерах Сбера?

Основные требования для заключения договора страхования едины. Некоторые компании могут требовать какие-либо дополнительные документы. Но в любом случае потребуется паспорт и второй документ на выбор. Остальные требования зависят от того, какой вид страхования нужен.

Для страхования имущества нужно будет предоставить полный пакет документов по объекту недвижимости, включая отчет об оценке стоимости (выполненной лицензированным оценщиком), а также все бумаги, подтверждающие право собственности заемщика на жилье.

Если речь идет о страховании жизни и здоровья, то нужны будут медицинские справки, выписки из больничных карт, результаты медицинских обследований и анализов.

Как заключить договор?

Самый простой вариант – заключить страховой договор при подписании ипотечного соглашения. Это позволит сохранить время, не посещать специально офис страховой компании. Так как перечисленные компании имеют в Сбере аккредитацию, то кредитная организация имеет право заключать договора с клиентами от их имени. Но несмотря на то, что этот способ быстрее и проще, он потребует дополнительных затрат. Все логично: за оказание дополнительных услуг нужно платить.

Другой способ – самому прийти в офис страховщика и оформить документы там. Скорее всего, потребуется даже два визита. В первый раз нужно будет уточнить все требования и ознакомиться со списком необходимых документов. Затем нужно их собрать и явиться еще раз уже для проверки бумаг и подписания соглашения.

Есть и третий способ, очень удобный. Это выполнить всю процедуру с помощью сервиса ДомКлик. Он разработан специалистами Сбера специально для упрощения процедуры оформления ипотечного кредита. В нем можно не только найти нужную недвижимость, оформить ипотеку, но и выбрать и приобрести все необходимые при данной сделке полисы. Дополнительное преимущество использования ДомКлик заключается в том, что после заключения договора страхования его не нужно отдельно предоставлять в банк. Вся информация, в том числе сканы документов и их электронные версии, уже будут в системе. То же самое можно сказать и о продлении страховок. Все очень просто делается через сервис и моментально в него заносится.

При любом способе заключения договора всегда можно получить консультацию не только у работника страховой компании, но и у кредитного менеджера банка. Сотрудники подскажут, какой именно договор лучше заключить, защиту от каких рисков выбрать. Они определяет размер страховой премии и посоветуют тип договора. Ведь при выборе нескольких вариантов страховой защиты можно заключить комплексный договор.

Преимущества сотрудничества с компаниями-партнерами Сбера

Конечно, заключение договора страхования именно в одной из перечисленных компаний – обязательное условие Сбера по ипотеке. Но есть большое преимущество: все страховщики прошли тщательную проверку. Поэтому можно не сомневаться, что они являются надежными и платежеспособными. А это выходит на первый план, если наступает страховой случай.

Заключение

При получении ипотеки страхование обязательно: необходимо приобрести полис на объект залога. Но есть и добровольные виды страхования. Эти услуги могут оказывать только аккредитованные страховые компании. В их надежности можно не сомневаться. Ведь прежде чем стать партнером такой серьезной кредитной организации, все они прошли тщательную проверку. Поэтому клиентам можно не опасаться, что при наступлении страхового случая у них возникнут проблемы с погашением кредита.

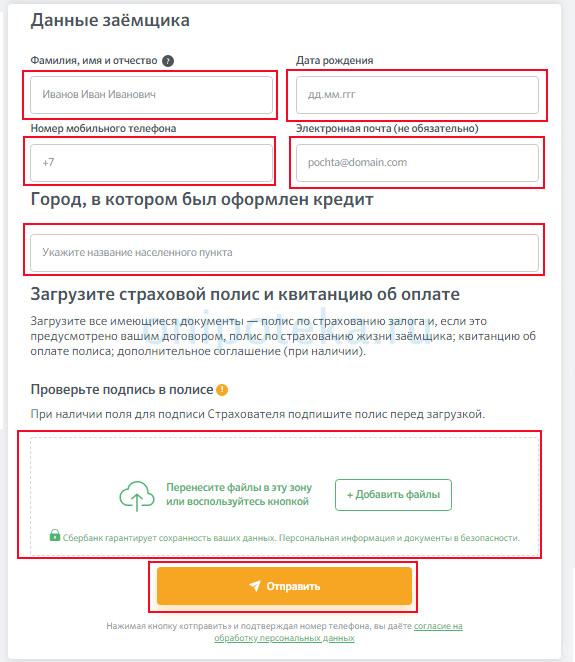

Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы по оформлению страхового полиса.

Содержание

При оформлении ипотечного кредита в Сбербанке заемщик должен оформить полис страхования залогового имущества (приобретаемой квартиры, дома, комнаты, таунхауса или других видов жилья).

Страховой полис позволяет покрыть убытки в случае утраты или повреждения недвижимости. Такой договор заключают при покупке любого объекта недвижимости с привлечением кредитных средств.

Банк предъявляет строгие требования к заключению договора ипотечной страховки. Во-первых, оформить полис можно только в аккредитованной компании. Во-вторых, оформление ипотечного полиса требуется на весь срок действия кредитного договора. Договор продлевается ежегодно. Покупатель должен внимательно следить за актуальностью полиса.

Страхование залоговой недвижимости оформляется по тарифам страховых компаний. У нас вы можете узнать, где дешевле застраховать недвижимость по ипотеке Сбербанка, как удобнее всего оформить полис, и для чего он нужен.

Вы можете заключить договор страхования, не выходя из дома, на нашем веб-сайте. Для этого вам нужно рассчитать стоимость с использованием специального калькулятора, выбрать страховщика и внести данные для заключения договора.

Обязательно ли страховать недвижимость для ипотечного кредита в Сбербанке?

Многие заемщики ошибочно считают, что страховка на ипотечную недвижимость оформляется на добровольной основе. На самом деле это не так. Оформить ипотеку без страхования имущества не получится. Это не зависит от того, какой объект недвижимости вы покупаете: квартиру, коттедж, частный дом, дачу и т.д.

Страховка имущества при оформлении ипотечного кредита обязательна. Договор включает риски утраты и повреждения недвижимого имущества в результате различных воздействий. Все риски и возможные страховые случаи прописываются в договоре.

Прочие страховые договора заключаются по инициативе заемщика. К ним относится, например, страхование жизни и здоровья. В соответствии с условиями такого полиса можно получить возмещение, если заемщик не в состоянии вносить платежи по кредиту кредиту из-за травмы, несчастного случая или заболевания. При этом состояние самого объекта залога не учитывается.

Договор страхования имущества для ипотеки заключается сроком на один год. Впервые полис оформляется одновременно с выдачей ипотечного кредита. В дальнейшем заемщик должен самостоятельно продлевать страховку. В кредитном договоре Сбербанка прописаны штрафы за отсутствие полиса или его несвоевременное оформление.

За несвоевременное оформление страховки залогового жилья с заемщика взыскивается неустойка в размере ½ годовой ставки по ипотечному кредиту. Санкция начинает действовать через 30 суток после окончания срока действия предыдущего договора. При этом банк не предупреждает клиента о начислении штрафов.

Сумма неустойки снимается со счета заемщика, в результате чего у него может возникнуть задолженность по оплате. Чтобы этого избежать, нужно своевременно продлевать договор в соответствии с требованиями банка.

Особенности заключения договора страхования имущества по ипотеке Сбербанка

Страхование недвижимости для ипотеки Сбербанка не только дает банку определенные гарантии, но также позволяет заемщику сократить затраты в непредвиденных ситуациях.

Полис распространяется на конструктивные элементы объекта недвижимости. К этой категории относятся окна, двери, стены, потолки, лестницы, фундамент. Если повреждена мебель, ремонт, инженерные коммуникации, то устранять проблему владельцу жилья придется за свой счет. Чтобы этого избежать, можно оформить дополнительный добровольный договор страхования.

В таком договоре список страховых рисков расширен. Страхователь может выбрать программу в зависимости от особенностей жилого объекта, ремонта и количества проживающих.

Далее речь пойдет об обязательном договоре, который необходимо заключать при оформлении ипотечного кредита в Сбербанке.

Обязательная страховка ипотечного жилья покрывает следующие риски:

- Пожар.

- Стихийные бедствия.

- Противоправные действия третьих лиц.

- Взрыв бытового газа.

- Падение деревьев, конструкций, крушение самолета и т.д.

Если в результате таких действий объект недвижимости будет разрушен или поврежден, то аккредитованная организация выплачивает остаток задолженности по кредиту, а заемщик освобождается от этой необходимости.

Сбербанк предъявляет определенные требования к заключению договора:

- Страховая сумма не должна быть меньше остатка задолженности по ипотечному кредиту на момент оформления полиса. Каждый год эта сумма снижается.

- Ипотечное страхование недвижимости Сбербанка должно быть оформлено в отношении конструктивных элементов недвижимого объекта, который является залогом по кредиту.

- Договор страховки на жилье заключается сроком на один год. Рассрочка платежа не допускается. Впервые полис оформляется одновременно с выдачей кредита.

- В договоре четко прописаны риски, которые покрывает страховка. Они были приведены выше. Исключение могут составлять военные действия, атомный (ядерный) взрыв, умышленное уничтожение недвижимого имущества. Исключения также должны быть обозначены в договоре.

- Страховка на жилье должна быть оформлена в аккредитованной Сбербанком страховой компании. Представители банка на законных основаниях могут отказаться принимать полис, оформленный в другой страховой компании.

Часто менеджеры Сбербанка прибегают к хитрости, и не уведомляют клиента о возможности выбора. Страхование ипотеки оформляется в собственной страховой компании Сбербанка. Тарифы этого страховщика могут быть выше, чем в других компаниях.

Если вы хотите сэкономить на страховании залога, попросите у менеджера список аккредитованных компаний. У нас на сайте при помощи онлайн-калькулятора вы можете сравнить тарифы и выбрать самый выгодный из них.

Сколько стоит полис страхования имущества по ипотеке Сбербанка

Стоимость страховки на ипотечную недвижимость зависит от следующих факторов:

- Год постройки дома. Как правило, застраховать недвижимость в новостройке обходится дороже, чем вторичное жилье. Иногда страховые компании вовсе отказывают клиентам в заключении договора, если квартира расположена в старом доме. Если здание находится в плохом состоянии, то это связано с большими рисками для страховщика.

- Материал стен и перекрытий. Если в конструкции дома присутствуют деревянные детали, это значительно повышает цену полиса. Древесина подвержена возгоранию и менее прочная, по сравнению с кирпичом и бетоном.

- Наличие газа, источников открытого огня (печей, каминов и т.д.). Эти факторы увеличивают риск взрыва и возгорания, поэтому при их наличии стоимость полиса повышается.

- Перепланировка. Любое изменение планировки квартиры должно быть согласовано в контролирующих органах. Если перепланировка не согласована, то цена страховки увеличивается. В некоторых случаях страховщики отказывают в заключении договора страхования для таких объектов.

- Тип жилья. Страхование квартиры обходится дешевле, чем оформление договора для частного дома или коттеджа.

Кроме этого, тариф и условия страхового полиса во многом зависят от страховой компании. Страховщики предлагают разные тарифы на страхование залога. Страховые программы различаются включенными рисками и способами выплаты возмещения. Стоимость страхования в разных регионах также может быть различной.

Чтобы выбрать самую выгодную страховку имущества для ипотеки, воспользуйтесь нашим калькулятором. Вы можете заполнить форму онлайн и получить список всех подходящих предложений. Вы получите перечень предложений всех страховщиков, аккредитованных Сбербанком. Вы можете выбрать подходящий вариант в зависимости от типа жилья и остатка долга по ипотеке.

Дополнительно можно включить в полис угрозу жизни и здоровью заемщика. Это увеличит цену страхования, но даст дополнительные гарантии. Если заемщик не сможет выплачивать ипотеку из-за травмы или болезни, то он может получить выплату на погашение кредита.

После вычисления стоимости онлайн на нашем веб-сайте вы можете приступить к оформлению страховки. Для заключения договора потребуется заполнить форму. В ней указывают данные о страхователе и объекте страхования, а также информацию об ипотечном договоре Сбербанка. Оплатить полис страхования имущества можно онлайн с банковской карты. После оплаты полис будет отправлен на указанный адрес электронной почты.

Аккредитованные компании Сбербанка для страхования объекта залога по ипотеке

На сегодняшний день в список аккредитованных организаций Сбербанка входит 20 страховщиков. Наиболее крупные из них:

- Сбер-страхование. Главное преимущество этого страховщика в том, что он принадлежит Сбербанку, поэтому вы можете быть уверены, что страховка отвечает всем требованиям банка.

- РЕСО. Одна из самых крупных компаний в России. Предлагает выгодные тарифы на обязательное страхование. Дополнительно можно застраховать жизнь и здоровье, а также право собственности на недвижимый объект.

- Ингосстрах. Надежный страховщик. Предлагает разнообразные программы. Офисы присутствуют во всех регионах России.

- СОГАЗ. Компания предлагает различные виды личного и имущественного страхования. При оформлении полиса защиты жизни и здоровья заемщик может бесплатно пройти медицинский осмотр.

- ВСК. Страховой полис отвечает всем требованиям банка-кредитора. Выгодные тарифы и программа лояльности для клиентов.

- Зетта. Можно оформить отдельно полисы страхования имущества, жизни и здоровья, титула, либо купить комплексный договор, включающий все риски.

Список всех аккредитованных компаний Сбербанка можно найти на официальном сайте банка. Кредитор серьезно относится к выбору партнеров для страховки имущества заемщиков. Существует определенный перечень требований, которым должен соответствовать страховщик, чтобы иметь возможность сотрудничать со Сбербанком.

Часто заемщиков интересует вопрос, что будет, если застраховать квартиру не в аккредитованной компании. Такое желание чаще всего связано с желанием сэкономить. Часто тарифы страховых компаний значительно различаются.

Страховщик, не входящий в перечень аккредитованных организаций, может предлагать намного более выгодные условия страхования. Однако, требование о страховании квартиры для Сбербанка только в определенных компаниях вполне оправдано.

Часто самые дешевые предложения принадлежат ненадежным страховщикам. При страховом случае с такими компаниями часто возникают сложности в получении компенсации.

Иногда получать возмещение приходится через суд, а это требует большого количества времени и дополнительных расходов. Такая ситуация невыгодна, как для заемщика, так и для банка.

Требование Сбербанка заключать договор страхования ипотеки только в аккредитованных организациях объяснимо с точки зрения законодательства. Оно регламентировано постановлением Правительства РФ от 30 апреля 2009 года.

Если вы хотите застраховать залоговый объект воспользуйтесь нашим сайтом. У нас вы можете рассчитать цену страховки ипотеки в нескольких страховых компаниях, подобрать подходящую программу, внести оплату и оформить полис, не выходя из дома. Если у вас есть вопросы по страхованию недвижимости для ипотеки, позвоните нашим специалистам или заполните форму обратного звонка.

Для чего нужен список аккредитованных в Сбербанке страховых по ипотеке? Дело в том, что при получении жилищного кредита вам сообщат о необходимости оформить полис финансовой защиты. Сделать это можно в банке или же поискать более привлекательную цену.

Только вот Сбербанк сотрудничает далеко не со всеми компаниями. Кредитор должен быть уверен, что при наступлении страхового случая ипотечная задолженность будет закрыта за счет страховщика. Поэтому все компании-партнеры проходят тщательный отбор и включаются в список страховых для ипотеки Сбербанка.

Виды страхования по ипотеке в Сбербанке

Об обязательном страховании говорится в статье 935 Гражданского кодекса РФ (скачать). По условиям предоставления ипотечного кредита в Сбербанке заключаются два вида финансовой защиты:

- Залогового имущества. К страховым рискам относится частичное или полное разрушение объекта залога. К примеру, в случае пожара, наводнения и пр., если в результате пострадали важные конструктивные элементы или строение, квартира полностью уничтожена (скачать образец полиса Сбербанк Страхование).

- Жизни и здоровья заемщика. Страховая выплата предусмотрена, если ипотечному клиенту присвоена нетрудоспособная группа инвалидности или при наступлении его смерти (скачать образец полиса ВСК Страховой Дом).

В обязательном порядке страхуется только недвижимость (102-ФЗ, статья 31 (скачать)). Полис финансовой защиты заемщика оформляется исключительно по желанию (353-ФЗ, ст.7 (скачать)). Однако Сбербанк может повлиять на решение клиента, установив пониженную процентную ставку при наличии страховки жизни. Если сравнить стоимость полиса и переплаты по процентам, оказывается, что страховка выйдет дешевле, чем отказ от нее.

Принудить к оформлению страхового полиса кредитор не может, это серьезное нарушение. Он вправе лишь порекомендовать список компаний по страхованию ипотеки для Сбербанка.

Для чего страховым компаниям нужна аккредитация? Включение в список страховых по ипотеке в Сбербанке позволяет им получить много новых клиентов, ведь банк – лидер по ипотечному кредитованию. К тому же, сотрудничество с крупными банками повышает престижность компании.

Список компаний по страхованию имущества

Актуальный список страховых компаний по ипотеке Сбербанка для страхования квартиры можно найти на сайте финансовой организации или получить у кредитного специалиста, ведущего вашу сделку. На данный момент в него входят такие гиганты, как Сбербанк страхование, ВСК Страховой Дом (скачать условия), ВТБ Страхование, Ингосстрах, АльфаСтрахование, РЕСО-Гарантия. Также к числу партнеров банка относятся ЭНЕРГОГАРАНТ, Абсолют Страхование, Адонис, СОГАЗ. И менее известные Гранта, Сургутнефтегаз, Либерти Страхование и др.

Обратите внимание, что в списке отсутствует крупный страховщик — Росгосстрах.

Часть фирм из списка страховых компаний для ипотеки Сбербанка предоставляют данные о наличии полиса через систему электронного документооборота. То есть сразу после оформления страховки данные отправятся в банк. Если она не налажена, придется отнести полис в ипотечный отдел самостоятельно, иначе кредитная организация применит штрафные санкции. Хотя и в первом случае лучше самостоятельно проконтролировать факт передачи информации, чтобы не попасть в число нарушителей.

Если вы пожелаете застраховать свое имущество в другой фирме, не из списка аккредитованных страховых компаний по ипотеке Сбербанка, в теории это возможно. Однако на проверку нового страховщика банку потребуется до 30 дней. И не факт, что ответ будет положительным. К тому же, в список для страхования ипотеки Сбербанка включены самые надежные и ответственные организации. Смысла обращаться к сторонним страховщикам попросту нет.

Список компаний по страховке жизни и здоровья

Список страховых компаний по ипотеке Сбербанка для страхования жизни выглядит следующим образом. Дочки кредитной организации, Сбербанк страхование жизни и Сбербанк страхование (скачать условия). Известные и надежные страховые компании Абсолют Страхование, АльфаСтрахование, ВТБ Страхование, Ингосстрах, РЕСО-Гарантия, СОГАЗ, ВСК, Адонис и пр.

В список для страхования жизни по ипотеке Сбербанка может быть включена и неаккредитованная банком компания. Однако как и в случае со страховщиками имущества процедура длительная, а результат рассмотрения может быть и отрицательным. К тому же, вам придется предоставить внушительный перечень документов страховой компании, в том числе Устав, лицензию, выписку ЕГРЮЛ и т.д.

Обратите внимание, что список аккредитованных в Сбербанке страховых по ипотеке периодически обновляется. Какие-то организации выбывают из него, другие включаются. Лучше всего уточнять списки аккредитованных по страхованию ипотеки Сбербанка на его официальном сайте.

Особенности страхования ипотеки

Оформить полис вы сможете непосредственно в банке при подписании кредитной документации. Вам будут доступны услуги дочерних компаний финансовой организации – Сбербанк страхование жизни и Сбербанк страхование. Или же самостоятельно обратиться к списку страховщиков Сбербанка по ипотеке.

Если вы выбираете второй вариант, нужно уточнить возможность заказа полиса через сайт страховой компании. Как правило, удаленное оформление проводится только в отношении залогового имущества. Страхование жизни и здоровья требует гораздо более глубокой оценки и расчета стоимости, поэтому без участия страхового представителя не обойтись.

Что влияет на стоимость ипотечной страховки предмета залога:

- Остаток долга на данный момент. Он же будет считаться суммой покрытия, если наступит страховое событие.

- Вид объекта недвижимости, его местоположение, технические характеристики.

Какие факторы учитываются при расчете стоимости финансовой защиты заемщика:

- остаток задолженности. Можно застраховаться и на большую сумму, тогда при наступлении несчастного случая разница будет выплачена страхователю или его наследникам;

- срок погашения ипотеки;

- возраст страхуемого человека;

- риски. Стандартно в полис входит защита при наступлении смерти или инвалидности 1, 2 группы, однако его можно расширить по условиям страховой компании;

- профессия клиента. Чем она опаснее, тем выше коэффициент применяется;

- состояние здоровья. При некоторых заболеваниях в оформлении полиса откажут.

Куда обратиться за полисом страхования

Для заемщика обращение к списку страховых компаний для Сбербанка по ипотеке – гарантия выплаты при наступлении страхового случая. Хотя большинство уверены, что финансовая защита – простая формальность, на самом деле она многое значит. К примеру, заемщик скончался, а погасить его долг родственники не могут. Банк через суд реализует квартиру, семья потеряет жилье, а уже уплаченные в счет ипотеки деньги им никто не вернет.

Практика показывает, что ценовая политика страховых компаний мало чем отличается. Поэтому можно не беспокоиться о стоимости полиса, в конце концов выйдет примерно одна и та же цифра. Если же вы хотите подобрать недорогие страховые компании Сбербанка, сравните условия с помощью калькулятора на сайтах страховщиков.

Страхование жизни в списке аккредитованных для ипотеки Сбербанка требует личного обращения в страховые компании.

По отзывам заемщиков наиболее высокие расценки предлагают собственные страховые компании Сбербанка. Но, как правило, времени на поиск выгодного предложения нет. Клиенты обращаются к знакомым страховым агентам или оформляют полис прямо в банке при подписании кредитного договора. Если компания исключена из списка для страховки ипотеки Сбербанка, вас обязаны предупредить об этом.

Можно ли отказаться от продления полиса

Что будет, если отказаться от страхования ипотеки? Зависит от вида финансовой защиты. Если вы откажетесь продлить полис страхования жизни, банк повысит процентную ставку по ипотеке и соответственно платеж по кредиту (правила прописаны в Общих условиях по жилищному кредиту (скачать)). Но только в том случае, если это условие прописано в кредитном договоре. Хотя надо помнить, что такое право у заемщика есть.

Сложнее обстоит дело с отказом от страховки залога. Это обязательное условие, и вы должны продлевать действие полиса каждый год. Его стоимость будет постепенно уменьшаться, потому как она зависит от остатка задолженности на данный момент.

Вы имеете право поменять страховщика и выбрать другого из списка страховых компаний Сбербанка для страховки по ипотеке. В этом случае озаботиться поиском подходящих условий нужно заранее, пока не истек срок действия текущего полиса.

Когда покупаете полис в другой компании по списку страховки Сбербанка для ипотеки, передать документ в банк нужно обязательно. При оформлении финансовой защиты на ДомКлик и в некоторых страховых компаниях дополнительного отчета не требуется. Все данные автоматически будут отправлены кредитору. Обратите внимание, что обработка полученной банком информации занимает 3 дня, не затягивайте с продлением страховки.

Непредоставление страхового полиса грозит начислением пени в размере половины текущей годовой процентной ставки от суммы задолженности за каждый день. К примеру, если остаток составляет 1 млн. рублей, а ипотечный процент 12%, за сутки отсутствия страховки залога придется заплатить штраф 164 рубля в день. Если полис отсутствует долгое время, банк вправе потребовать досрочного погашения ипотеки в полном объеме.

Читайте также:

- Кто осуществляет полномочия собственника имущества российской федерации

- Порядок рассмотрения имущественных споров из договоров воздушной перевозки

- Альфастрахование правила страхования квартиры

- Предприятие несущее неограниченную имущественную ответственность перед кредиторами как правило имеет

- Что можно делать с участком в собственности