Сколько окладов выплачивают при выходе на пенсию

Обновлено: 15.05.2024

Об утверждении Инструкции о порядке назначения и выплаты оклада по специальному

званию сотрудникам органов принудительного исполнения

Российской Федерации в течение одного года после увольнения со службы

без права на пенсию

1. Утвердить прилагаемую Инструкцию о порядке назначения и выплаты оклада по специальному званию сотрудникам органов принудительного исполнения Российской Федерации в течение одного года после увольнения со службы без права на пенсию.

2. Контроль за исполнением приказа возложить на заместителя директора Федеральной службы судебных приставов - заместителя главного судебного пристава Российской Федерации генерал-лейтенанта внутренней службы Савенко И.Г.

Директор

генерал-полковник

внутренней службы Д.В. Аристов

Приложение

УТВЕРЖДЕНА

приказом ФССП России

от _____________ № _____

Инструкция о порядке назначения и выплаты оклада по специальному званию

сотрудникам органов принудительного исполнения Российской Федерации

в течение одного года после увольнения со службы без права на пенсию

1. Настоящая Инструкция о порядке назначения и выплаты оклада по специальному званию сотрудникам органов принудительного исполнения Российской Федерации (далее - сотрудники) в течение одного года после увольнения со службы без права на пенсию (далее - Инструкция) устанавливает порядок назначения и выплаты оклада по специальному званию сотрудникам, проходившим службу в органах принудительного исполнения Российской Федерации (далее - органы принудительного исполнения), в течение одного года после увольнения со службы без права на пенсию.

2. Сотрудникам, имеющим общую продолжительность службы менее 20 лет и уволенным со службы без права на пенсию, сохраняется выплата оклада по специальному званию в течение одного года после увольнения по следующим основаниям:

по достижении ими предельного возраста пребывания на службе;

по состоянию здоровья;

в связи с организационно-штатными мероприятиями.

Годичный срок для выплаты оклада по специальному званию исчисляется со дня, следующего за днем исключения сотрудника из реестра сотрудников в связи с увольнением со службы.

3. Оклад по специальному званию подлежит назначению и выплате в течение 1 года после увольнения со службы исходя из размера оклада по специальному званию, получаемого сотрудником на день увольнения со службы, в том числе и при несвоевременном обращении за его назначением.

При этом, если в течение указанного срока повышаются (индексируются) оклады по специальным званиям сотрудников, состоящих на службе, соответственно увеличиваются размеры оклада по специальному званию[1].

4. Для назначения выплаты оклада по специальному званию сотрудник, уволенный со службы, подает заявление руководителю органа принудительного исполнения по последнему месту службы (рекомендуемый образец приведен в приложении к настоящей Инструкции).

В заявлении сотрудник, уволенный со службы, указывает способ получения оклада по специальному званию (перечислением на личный счет в филиал банка; почтовым переводом; иным способом).

5. Оклад по специальному званию выплачивается в соответствии с приказом руководителя органа принудительного исполнения по последнему месту службы сотрудника.

6. В приказе о выплате сотруднику, уволенному со службы, оклада по специальному званию указываются:

фамилия, имя, отчество (при наличии);

основание увольнения со службы;

общая продолжительность службы;

дата исключения из списков личного состава;

дата истечения годичного срока выплаты оклада по специальному званию.

7. Оклад по специальному званию выплачивается финансово-экономическим подразделением территориальных органов ФССП России и Финансово- экономическим управлением ФССП России за счет средств федерального бюджета, выделяемых Федеральной службе судебных приставов на указанные цели.

8. Оклад по специальному званию выплачивается ежемесячно в сроки выплаты денежного довольствия сотрудникам.

9. При несвоевременном обращении за назначением оклада по специальному званию выплаты за прошлое время производятся в порядке, предусмотренном настоящей Инструкцией, если обращение за ними последовало до истечения 3 лет со дня возникновения права на их получение[2].

10. Сотрудникам, уволенным со службы, которые в период получения оклада по специальному званию вновь поступают на военную службу, а также на службу в органы внутренних дел, федеральную противопожарную службу Государственной противопожарной службы, учреждения и органы уголовно-исполнительной системы, органы принудительного исполнения, войска национальной гвардии Российской Федерации, таможенные органы, в Следственный комитет Российской Федерации или органы прокуратуры Российской Федерации в качестве сотрудников, имеющих специальные звания, выплата оклада по специальному званию прекращается со дня поступления на военную службу (службу).[3]

11. В случае призыва на военные сборы сотрудника, уволенного со службы, получающего оклад по специальному званию, выплата указанного оклада приостанавливается на срок прохождения военных сборов. При этом период прохождения военных сборов засчитывается в общий срок выплаты оклада по специальному званию[4].

12. При наступлении обстоятельств, влияющих на выплату оклада по специальному званию (о вновь поступлении на военную службу (службу) или призыва на военные сборы), сотрудник, уволенный со службы и получающий оклад по специальному званию, обязан своевременно в письменной форме информировать финансово-экономическое подразделение территориального органа ФССП России, осуществляющее выплату оклада по специальному званию, и (или) Финансово-экономическое управление ФССП России.

На основании указанной информации издается приказ о досрочном прекращении (приостановлении) выплаты оклада по специальному званию, в котором указываются:

фамилия, имя, отчество (при наличии);

основание увольнения с военной службы;

общая продолжительность службы;

дата исключения из списков личного состава;

основание и дата (период) досрочного прекращения (приостановления) выплаты оклада по специальному званию.

Приложение

к Инструкции о порядке назначения и

выплаты оклада по специальному званию

сотрудникам органов принудительного

исполнения Российской Федерации в

течение одного года после увольнения со

службы без права на пенсию

Руководителю _____________________

(орган принудительного исполнения

___________________________________________________

Российской Федерации)

___________________________________________________

(специальное звание)

_______________________________________________

(фамилия, имя, отчество (при наличии)

Заявление

о выплате оклада по специальному званию

О себе сообщаю следующее:

1. Я,_____________________________________________________________,

(специальное звание, фамилия, имя, отчество (при наличии)

уволен со службы по________________________________________________

_______________________________________________________________________.

(основание и дата увольнения)

2. Последнее место службы___________________________________________

(наименование территориального органа принудительного исполнения,

__________________________________________________________________________________________________________.

федерального органа принудительного исполнения)

3. Исключен из списков личного состава_____________________ __________.

(число, месяц, год)

4. Общая продолжительность службы на день исключения из реестра

сотрудников органа принудительного исполнения Российской Федерации составляет________лет (года).

5. Выплату прошу производить путем (указать нужное):

перечисления на банковский счет №____________________________________

(номер банковского счета,

___________________________________________________________________________________________________,

наименование и реквизиты филиала банка)

перевода через организации федеральной почтовой связи по адресу:

______________________________________________________________________________________________,

(почтовый адрес)

6. С условиями выплаты оклада по специальному званию ознакомлен(а).

При наступлении обстоятельств, влияющих на выплату оклада по специальному званию, в том числе при поступлении на службу, обязуюсь письменно сообщить об этом в Финансово-экономическое управление ФССП России и (или) финансово-экономическое подразделение территориального органа ФССП России.

Отметка органа принудительного исполнения Российской Федерации:

Заявление принято__________________20 г.

Предъявлен паспорт серии_____№________________,

Выплачивается ли пособие при сокращении пенсионера — однозначно да. На эту категорию работающих распространяются все гарантии (правовые и финансовые), предусмотренные нормами ТК РФ при увольнении по инициативе работодателя.

Разрешает ли закон увольнять пенсионера по сокращению штата

Трудовой кодекс запрещает дискриминировать по возрасту и состоянию здоровья, в том числе пенсионеров. Профессиональные и деловые качества — единственное основание для начала и прекращения трудовых отношений (ч. 2 ст. 3 ТК).

Существует исключение, касающееся основной части госслужащих: достижение 65 лет (предельного возраста пребывания на службе) является основанием для увольнения (ч. 2 ст. ФЗ-79 от 27.07.2004).

Никакими преимуществами работающие пенсионеры не пользуются, поскольку не перечислены в категории льготников (ч. 2 ст. 179 ТК), к которым относятся:

- имеющие двух и более иждивенцев;

- единственный кормилец в семье;

- получившие профзаболевание или увечья у данного работодателя;

- инвалиды Великой Отечественной войны и боевых действий;

- повышающие квалификацию по направлению без отрыва от производства.

Нельзя увольнять сотрудника, находящегося в отпуске или на больничном (ст. 81 ТК). Увольнение пенсионеров по сокращению штата происходит по общим правилам (ч. 1 ст. 179 ТК), и для сомнений, положено ли пенсионеру выходное пособие при увольнении, нет оснований: эта категория занятых имеет право на выплату. Порядок расторжения договора с пенсионерами регламентируется статьями 179, 180 ТК. Чтобы все сделать правильно, следует выполнить следующие основные действия:

Предупредить центр занятости о предстоящем сокращении работников:

- организации должны сделать это за 2 месяца;

- ИП — за 2 недели до увольнения.

Выплатить все причитающиеся при расчете суммы и компенсацию.

Пенсионерам назначается пенсия по старости либо по выслуге лет, пособие по безработице пенсионерам при сокращении не выплачивается. Согласно п. 2 ст. 3 ФЗ-1032-1 от 19.04.1991 они не получают статус безработного.

Выплаты и компенсации пенсионеру

Увольнение по инициативе работодателя, платят ли пенсионерам пособие по сокращению, сроки и порядок выплат и компенсаций регулируются ст. 178 ТК. При расторжении договора выплачиваются:

- заработная плата за отработанное время;

- начисленные премии и другие положенные выплаты за выполненную работу;

- компенсация за неиспользованный отпуск;

- пособие за первый месяц после сокращения.

Размер пособия зависит от категории увольняемого:

- штатным выплачивается сумма, равная среднему месячному заработку (ст. 178 и 318 ТК);

- сезонным — исходя из двухнедельного среднего заработка (ст. 296 ТК).

Количество месяцев, за которые выходное пособие при сокращении пенсионера определяется сроком трудоустройства:

- если бывший сотрудник в течение месяца не нашел новую работу, компенсация выплачивается в обычные дни выдачи зарплаты;

- получение средств за третий месяц подтверждается официальным документом из службы занятости (ч. 2 ст. 178).

В любом случае для получения средств бывший сотрудник обращается с заявлением.

Решение службы занятости обжалуется, если работодатель считает его неправомерным (п. 2.2 , ч. 1 ст. 218 КАС). Подача жалобы не освобождает от выплаты бывшему работнику — пособие при сокращении штатов пенсионерам придется перечислить (ст. 236 ТК и ст. 5.27 КоАП). Если суд признает решение службы занятости незаконным, средства будут выплачены за счет бюджета.

В районах Крайнего Севера и на приравненных к нему территориях размер компенсации по сокращению штата выше, расчет производится в пределах 6 месяцев (ст. 318 ТК).

Пример расчета выходного пособия

Компенсация при сокращении штата выплачивается как за выходные, так и за праздничные дни. В расчет берется среднедневной заработок, который рассчитывается на основании зарплаты за предшествующие 12 месяцев (п. 4 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением правительства №922 от 24.12.07). Расчет среднедневного заработка осуществляется последовательным делением столбцов 2, 3 и 4.

| Среднедневной заработок | Годовой заработок | Количество месяцев в году | Среднее количество дней в месяце |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Средний заработок за один день работы | Годовой заработок сотрудника (за 12 месяцев) | 12 | 29,3 |

| 1 848,6 | 650 000,0 | 12 | 29,3 |

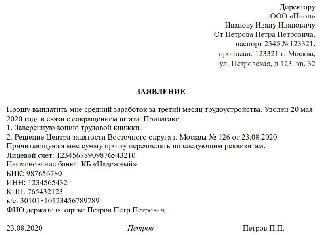

Например, выходное пособие при увольнении пенсионера за первый месяц рассчитывается умножением среднего дневного заработка на количество рабочих дней после увольнения. Количество рабочих дней определяется по графику работы организации: если работник уволен 23.07.2020, рабочие дни считаются с 24.07.2020 по 23.08.2020. При исчислении размера выходного пособия и среднего месячного заработка в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни (ч. 4 ст. 112 ТК). Величина выплаты уволенному сотруднику составит 1 848,6 х 23 = 42 517,8 руб.

Компенсация не облагается НДФЛ и страховыми взносами, если общая сумма не превышает трехкратный размер среднего месячного заработка (Письмо Минфина №03-04-06/48330 от 02.07.2019).

Что делать, если положенные суммы не выплачивают

В результате увольнения по п. 2 ч. 1 ст. 81 ТК (сокращение численности или штата работников) у сотрудника-пенсионера должны быть:

- полный расчет и выходное пособие за первый месяц;

- трудовой договор;

- приказ о сокращении численности или штата работников;

- уведомление о сокращении численности или штата работников;

- приказ об увольнении в связи с сокращением численности или штата работников;

- трудовая книжка с записью об увольнении в связи с сокращением численности или штата работников;

- справка о сумме заработка за два года.

Если положенные суммы не выплачены, лучшее решение — обращение с исковым заявлением в суд. На основании решения суда выдадут исполнительный лист, по которому службой судебных приставов положенные суммы будут взыскиваться в первоочередном порядке. Это важно, если работодатель имеет большую задолженность перед контрагентами по гражданско-правовым договорам или проходит процедуру банкротства.

От уплаты пошлин и судебных расходов при обращении в суд работники освобождаются. Расходы на оплату услуг юриста взыскиваются судом с работодателя.

Компенсация в связи с выходом на пенсию предусмотрена соответствующим внутренним Положением. Ее размер не превышает трехкратный средний месячный заработок работника. Каков порядок налогообложения НДФЛ и страховыми взносами, ФСС НС (НС и ПЗ) компенсации в связи с выходом на пенсию?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае компенсация в связи с выходом на пенсию работника не облагается НДФЛ и страховыми взносами в ПФР, ФОМС, ФСС РФ, а также взносами на страхование от НС и ПЗ.

Обоснование вывода:

В соответствии со ст. 78 ТК РФ трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора. Гарантии и компенсации работникам, связанные с расторжением трудового договора, установлены в главе 27 ТК РФ. Так, ст. 178 ТК РФ определен порядок выплат выходных пособий.

Согласно ст. 178 ТК РФ увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ).

Вместе с тем ст. 178 ТК РФ устанавливает, что помимо случаев выплаты таких пособий, прямо предусмотренных данной статьей, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (далее - НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

На основании п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абзац 8 п. 3 ст. 217 НК РФ).

Отметим, что в п. 3 ст. 217 НК РФ речь идет о компенсационных выплатах, установленных соответствующим законодательством. При этом нормы главы 23 НК РФ не дают определения понятию "компенсационные выплаты, связанные с увольнением работников". ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст.ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (часть 4 ст. 178 ТК РФ). Следовательно, обязанность работодателя производить выплаты выходных пособий при увольнении может быть установлена в том числе и локальным актом организации. Выплаты, осуществленные на основании трудового, коллективного договоров и локальных актов организации, прямо законодательством не установлены, но они осуществляются на основании права, предоставленного соответствующим законодательством.

В рассматриваемом случае выплаты установлены внутренним Положением, что, на наш взгляд, позволяет применить нормы п. 3 ст. 217 НК РФ. В качестве подтверждения данной позиции можно руководствоваться тем, что согласно подходу, представленному в определении СК по экономическим спорам Верховного Суда РФ от 20.12.2016 N 304-КГ16-12189, выходное пособие, предусмотренное трудовым и (или) коллективным договором, является компенсационной выплатой при увольнении, установленной законодательством РФ. При этом судьи указывают, что часть 4 ст. 178 ТК РФ позволяет работодателю трудовым договором или коллективным договором определять другие случаи выплат выходных пособий, а также устанавливать повышенные размеры выходных пособий.

Следовательно, выплаты, производимые при увольнении работника организации, освобождаются от обложения НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Сумма вознаграждения, превышающая установленное абзацем 8 п. 3 ст. 217 НК РФ ограничение, облагается НДФЛ в общеустановленном порядке (смотрите также письма Минфина России от 19.02.2018 N 03-04-06/10121, от 12.02.2018 N 03-04-06/8420, от 14.12.2017 N 03-04-06/83826, от 09.10.2017 N 03-04-06/65651, от 17.03.2017 N 03-04-06/15529, от 06.04.2016 N 03-04-05/19656,от 12.02.2016 N 03-04-06/7535, от 04.02.2016 N 03-04-06/5728, от 24.08.2015 N 03-04-06/48657, от 19.06.2014 N 03-03-06/2/29308, от 13.02.2014 N 03-04-06/6028, ФНС России от 13.11.2015 N БС-4-11/19889@).

По мнению Минфина России, нормы п. 3 ст. 217 НК РФ применяются в отношении доходов работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение (письма Минфина России от 06.10.2015 N 03-04-06/56952, от 04.06.2014 N 03-04-06/26714, от 18.12.2012 N 03-04-05/6-1407, от 15.11.2012 N 03-04-06/1-321, от 14.11.2012 N 03-04-05/1-1285, от 22.08.2012 N 03-04-06/6-255).

Так, в частности, в письме от 19.06.2014 N 03-03-06/2/29308 финансовое ведомство разъяснило, что единовременное пособие, выплачиваемое сотрудникам организации при увольнении в связи с выходом на пенсию по старости и (или) инвалидности, освобождается от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (смотрите также письма Минфина России от 21.07.2014 N 03-04-05/35552, от 29.04.2014 N 03-04-05/20081, от 07.04.2014 N 03-04-06/15454, от 11.10.2013 N 03-04-06/42433). При этом в приведенном письме речь идет о выплате единовременного пособия, произведенной работодателем на основании локального нормативного акта.

Таким образом, по нашему мнению, в рассматриваемой ситуации единовременная выплата, произведенная работодателем в соответствии с локальным актом организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ на основании п. 3 ст. 217 НК РФ. Данная позиция подтверждена приведенными ранее разъяснениями Минфина России.

В то же время следует отметить, что существуют иные разъяснения финансового ведомства, которые могут быть истолкованы не в пользу налогоплательщиков. Так, в письме от 23.11.2016 N 03-04-06/69183 Минфин России указал, что на выплаты при увольнении сотрудника организации, не предусмотренные частями первой и третьей статьи 178 ТК РФ, а также не установленные коллективным договором организации, действие п. 3 ст. 217 НК РФ не распространяется и указанные доходы подлежат обложению НДФЛ в установленном порядке (смотрите также письма Минфина России от 29.12.2016 N 03-04-05/79262, от 29.12.2016 N 03-04-05/79263). Однако финансовое ведомство в своих разъяснениях все же делает ссылку на часть четвертую ст. 178 ТК РФ, в которой речь идет не только о коллективных договорах, но и о трудовых договорах и других случаях выплаты выходных пособий. А в более позднем письме Минфина России от 20.01.2017 N 03-04-05/2655 прямо указано, что компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным и трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратного размера среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Эти же выводы повторены в письмах Минфина России от 22.02.2017 N 03-04-06/10153, от 16.02.2017 N 03-04-06/8715, от 14.02.2017 N 03-04-06/8141, от 08.02.2017 N 03-04-06/6652 (здесь затронуты также страховые взносы), от 3.02.2017 N 03-04-06/5893, от 03.02.2017 N 03-04-06/5890, от 01.02.2017 N 03-04-06/5210, от 31.01.2017 N 03-04-06/4947, от 24.01.2017 N 03-04-06/3273, от 20.01.2017 N 03-04-06/2657.

Напомним также, что на основании п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). Отметим, что опубликованные в различных справочных правовых системах и средствах массовой информации разъяснения Минфина России признаются разъяснениями, данными неопределенному кругу лиц (постановление Президиума ВАС РФ от 30.11.2010 N 4350/10). На наш взгляд, в условиях рассматриваемой ситуации организация может занять позицию, в соответствии с которой выплаты, связанные с увольнением работника в связи с выходом на пенсию и предусмотренные локальным актом организации, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в установленных пределах, то есть следовать приведенным ранее разъяснениям Минфина России. В случае возникновения претензий со стороны налоговых органов то обстоятельство, что налоговый агент выполнял письменные разъяснения, данные неопределенному кругу лиц финансовыми и налоговыми органами, будет являться обстоятельством, исключающим начисление пеней (п. 8 ст. 75 НК РФ) и вину налогового агента в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ). Поскольку уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ), у налогового органа отсутствуют основания для взыскания с налогового агента за счет его средств не удержанного с физических лиц НДФЛ (смотрите также письмо ФНС России от 04.08.2015 N ЕД-4-2/13600).

Страховые взносы в ПФР, ФОМС, ФСС РФ

Согласно абзацу 2 пп. 1 п. 1 ст. 419 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам и являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются плательщиками страховых взносов.

Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами, перечислены в п. 1 ст. 422 НК РФ. Этот перечень является исчерпывающим и не может толковаться расширительно (письмо Минфина России от 14.02.2017 N 03-15-06/8071). Абзац шестой пп. 2 п. 1 ст. 422 НК РФ содержит положения, практически аналогичные рассмотренным выше (п. 3 ст. 217 НК РФ): из данной нормы следует, что компенсационные выплаты, связанные с увольнением работников (выходные пособия, компенсации, среднемесячный заработок на период трудоустройства и т.д.), независимо от основания, по которому производится увольнение, в том числе выплачиваемые на основании соглашения сторон о расторжении трудового договора, освобождаются от обложения страховыми взносами на основании положений ст. 422 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (смотрите также письма Минфина России от 22.06.2017 N 03-04-06/39345, от 05.05.2017 N 03-15-06/27725, от 20.04.2017 N 03-04-06/23897, от 07.03.2017 N 03-04-06/12796, от 08.02.2017 N 03-04-06/6652, от 16.11.2016 N 03-04-12/6708, письмо Минтруда России от 11.03.2016 N 17-3/В-98).

Суммы упомянутых выплат при увольнении, превышающие трехкратный размер (шестикратный размер для районов Крайнего Севера и приравненных к ним местностей) среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Освобождение сумм выходных пособий от обложения страховыми взносами не ставится в зависимость от оснований расторжения трудового договора с работниками. Соответственно, в рассматриваемом случае суммы компенсации, выплачиваемые работнику при увольнении в связи с выходом на пенсию, страховыми взносами не облагаются.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24.07.1998 N 125-ФЗ (далее - Закон N 125-ФЗ).

Пунктами 1 и 2 статьи 20.1 Закона N 125-ФЗ предусмотрено, что объектом обложения страховыми взносами являются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

Суммы выплат в виде выходного пособия в части, не превышающей в целом трехкратный размер среднего месячного заработка, не облагаются взносами на данный вид обязательного страхования на основании абзаца шестого-девятого пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

В частности, абзацем 6 пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

При этом выплаты при увольнении в связи с выходом на пенсию не имеют целью оплату выполнения трудовых обязанностей в рамках трудового договора, не связаны с выполнением трудовых обязанностей и не влияют на достижение положительного результата труда, они не зависят от трудовых успехов работника, не являются средством вознаграждения за труд, не носят систематический характер, не зависят от сложности, количества и качества выполняемой работы.

Учитывая это, ВС РФ в определении от 16.01.2018 N 303-КГ17-20493 пришел к выводу, что подобные выплаты представляют собой выплаты социального характера и не являются объектом обложения взносами на страхование от НС и ПЗ (не подлежат включению в базу для начисления страховых взносов). Смотрите по данному вопросу подробнее в материале: Комментарий к определению Верховного Суда Российской Федерации от 16.01.2018 N 303-КГ17-20493 (О.И. Волкова, журнал "Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера", N 2, февраль 2018 г.).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Налогообложение выплат при увольнении работников;

- Энциклопедия решений. НДФЛ с компенсаций, связанных с увольнением работников;

- Энциклопедия решений. Компенсационные выплаты, не подлежащие обложению страховыми взносами.

Реальная пенсия может быть меньше. Это зависит от стажа работы, размера зарплаты, честности работодателя. Если пенсия совсем маленькая, доплатят до гарантированного минимума — он зависит от региона.

Некоторым пенсионерам платят повышенную пенсию из-за возраста, сложной профессии, тяжелых условий проживания или необходимости обеспечивать других членов семьи.

Разберем, какие выплаты и надбавки к страховой пенсии можно получить в России и за счет чего еще можно повысить ее размер.

Социальная доплата до прожиточного минимума

Общие условия. Если пенсия меньше прожиточного минимума, за счет доплат ее повысят до этого уровня. Прожиточный минимум зависит от региона, но доплатят как минимум до федерального.

федеральный прожиточный минимум пенсионера в 2021 году

Федеральный прожиточный минимум устанавливают каждый год законом о бюджете. На 2021 год это 10 022 Р . На 711 Р больше, чем в 2020 году.

Региональный прожиточный минимум устанавливают в каждом субъекте РФ. Он может быть меньше или больше федерального — зависит от уровня цен в регионе. Например, на 2021 год в Чукотском автономном округе это 19 000 Р , а в Саратовской области — 8278 Р .

Если выше федеральный прожиточный минимум, пенсионер получит федеральную социальную доплату. Если выше региональный — региональную социальную доплату. Сокращенно их называют ФСП и РСП.

Это доплата только для неработающих пенсионеров.

Сколько можно получить. Размер доплаты зависит от размера пенсии. При расчете учитываются надбавки к пенсии, ежемесячная денежная выплата, компенсации расходов на ЖКХ и проезд, если они выплачиваются. Эти суммы сложат и сравнят с прожиточным минимумом. Разницу пенсионер получит в виде социальной доплаты.

По статистике, в 2020 году средний размер федеральной доплаты составляет 1167 Р , региональной — 4562 Р .

Как получить. Социальную доплату назначают по заявлению. Если выплата федеральная, заявление нужно подать в ПФР. Если региональная — в отдел соцзащиты по прописке. Автоматически социальную доплату назначают только детям с инвалидностью и детям, потерявшим кормильца.

К заявлению не нужно прикладывать документы, подтверждающие необходимость социальной поддержки. Все эти данные должны быть в единой государственной системе социального обеспечения.

Единовременная денежная выплата, ЕДВ

Общие условия. Ежемесячную денежную выплату назначают не всем пенсионерам, а только тем, кто относится к льготным категориям. На нее имеют право:

- Ветераны.

- Люди с инвалидностью.

- Чернобыльцы и другие лица, пострадавшие от радиации.

- Бывшие несовершеннолетние узники фашизма.

- Герои России и СССР, Герои Соцтруда.

Вместе с ЕДВ выплачивают денежную компенсацию за набор социальных услуг: лекарственное обеспечение, санаторно-курортное лечение, дорогу до санатория и обратно, поездки на электричках. Эти услуги можно получать в виде льготных лекарств, билетов и путевок, а можно забирать деньгами. Тогда сумма ЕДВ будет больше.

Сколько можно получить. Размер ЕДВ зависит от двух факторов:

- К какой льготной категории относится пенсионер.

- Отказался он от набора социальных услуг или нет.

Например, в 2020 году люди с инвалидностью второй и третьей групп получают дополнительно к пенсии ЕДВ в размере:

- 1072,49 Р , если получают набор социальных услуг;

- 2227,55 Р , если решили вместо него получать деньги.

Каждый год 1 февраля размер ЕДВ немного увеличивают — индексируют. Актуальный размер можно узнать в ПФР.

Как получить. Всем людям с инвалидностью ЕДВ назначают автоматически, как только сведения об инвалидности поступают в ПФР. Эти сведения передают бюро медико-социальной экспертизы.

Все остальные категории пенсионеров получают ЕДВ по заявлению. Его подают до 1 октября — в отношении следующего года. Заявление можно подать в МФЦ, на сайте ПФР, на госуслугах или на личном приеме в ПФР.

Доплаты пенсионерам с иждивенцами

Общие условия. Некоторым категориям пенсионеров пенсии платят в повышенном размере. Право на доплаты имеют пенсионеры, которые содержат других нетрудоспособных членов семьи, а именно:

- Несовершеннолетних детей.

- Студентов на очной форме.

- Пожилых родителей, супругов, бабушек и дедушек.

- Инвалидов.

фиксированная выплата по страховой пенсии в 2021 году

Чтобы считаться иждивенцем, член семьи должен находиться на полном содержании пенсионера или получать постоянную помощь как основной источник средств для жизни. Например, если ребенок остался без родителей и живет с бабушкой.

Сколько можно получить. Доплата к пенсии составит треть фиксированной выплаты в составе страховой пенсии. В 2020 году фиксированная выплата — 5686,25 Р , в 2021 году — 6044,48 Р . Значит, размер доплаты в 2021 году — 2014,82 Р .

Доплату можно получить максимум на трех нетрудоспособных членов семьи. Например, если трое детей потеряли родителей и остались с бабушкой, она получит максимум 6044,46 Р . Но также каждый из детей получит и свои выплаты — по потере кормильца.

Как получить. Чтобы получить доплату, нужно записаться на прием в ПФР и подать заявление. Если иждивенец — несовершеннолетний ребенок, достаточно принести свидетельство о рождении. Если иждивенцу больше 18 лет, нужно будет подтвердить, что он находится на попечении пенсионера. Это может быть, например, справка об обучении в вузе и справка об отсутствии стипендии.

Доплаты сельским жителям

Общие условия. Повышенную пенсию платят гражданам, которые 30 лет проработали в сельской местности. Данные о стаже проверяют по трудовым книжкам.

Сколько можно получить. Доплата к пенсии составит 25% от фиксированной выплаты в составе страховой пенсии. В 2020 году фиксированная выплата — 5686,25 Р , в 2021 году — 6044,48 Р . Значит, размер доплаты за работу в селе в 2021 году — 1511,12 Р .

Как получить. Доплату должны назначить без заявлений, по данным пенсионного дела. Если право на доплату есть, а ее не начисляют, нужно обратиться в ПФР и проверить документы. Возможно, какие-то работы не посчитали работами в сельском хозяйстве. Или какие-то данные потерялись. Чтобы разобраться, запишитесь на прием в отделение ПФР.

Надбавка к пенсии пожилым людям старше 80 лет и людям с инвалидностью

Общие условия. Пожилые люди и люди с инвалидностью тоже имеют право на повышенную пенсию. Ее назначают:

- Пенсионерам, которым исполнилось 80 лет.

- Людям с инвалидностью первой группы.

Сколько можно получить. Фиксированную выплату в составе страховой пенсии выплатят в двойном размере. В 2020 году фиксированная выплата — 5686,25 Р , в 2021 году — 6044,48 Р . Значит, размер доплаты в 2021 году — 6044,48 Р .

Как получить. Доплату должны назначить без заявлений, по данным пенсионного дела. Если право на доплату есть, а ее не начисляют, нужно записаться на прием в ПФР и сверить документы. Возможно, данные об инвалидности вовремя не пришли в ПФР.

Доплаты жителям Крайнего Севера

Общие условия. Повышенные пенсии платят людям, которые живут в особых климатических условиях Крайнего Севера и приравненных к нему местностей, а также долгое время там работали. При этом должен быть наработан общий страховой стаж: не менее 25 лет у мужчин и не менее 20 лет у женщин.

Дополнительные требования именно к северному стажу такие:

- минимум 15 лет в районах Крайнего Севера;

- минимум 20 лет в местностях, приравненных к районам Крайнего Севера.

Пенсия у северян может повышаться двумя способами. Во-первых, у пенсионеров, которые выработали нужный стаж, повышается размер фиксированной страховой пенсии — на 50% у тех, кто работал на Крайнем Севере, и на 30% у тех, кто работал на приравненных к нему территориях. От места жительства это не зависит. Можно жить в Центральной России и получать повышенную пенсию.

Во-вторых, их пенсия сама по себе повышается на районный коэффициент. Если пенсионер живет на Крайнем Севере, он сам решает, какую доплату выбрать: за счет районного коэффициента или за счет доплаты по льготному стажу.

Письмо Департамента по вопросам пенсионного обеспечения Минтруда РФ от 09.06.2003 № 1199-16PDF, 234 КБ

При переезде в другой регион коэффициент поменяется. Но право на повышенную пенсию останется, если накопился необходимый северный стаж.

Сколько можно получить. Фиксированная выплата к страховой пенсии для северян с большим стажем повышается на 50%, если стаж выработан в районах Крайнего Севера, и на 30%, если стаж выработан в местностях, приравненных к ним.

В 2020 году фиксированная выплата — 5686,25 Р , в 2021 году — 6044,48 Р . Значит, размер доплаты в 2021 году — 3022,24 Р и 2014,82 Р соответственно.

Как получить. Пенсию должны сразу начислить в повышенном размере, по данным пенсионного дела. Если пенсию назначили без учета надбавок или вы не согласны с размером, нужно обращаться в ПФР, а иногда и в суд.

Компенсация проезда к месту отдыха для пенсионеров-северян

Общие условия. У пенсионеров, которые проживают в районах Крайнего Севера и приравненных к ним местностях, есть дополнительная выплата: им раз в два года компенсируют расходы на проезд к месту отдыха по территории России. Если ехать в отпуск за границу, стоимость билетов не вернут.

Сколько можно получить. Есть два способа получить льготу:

- купить билеты за свой счет и вернуть потраченные деньги через ПФР;

- получить бесплатные проездные документы.

Оплатят билеты к месту отдыха и обратно. Можно добираться:

- железнодорожным транспортом — в плацкарте;

- самолетом — в экономклассе;

- междугородним автобусом;

- речными судами — в каюте третьей категории;

- морскими судами — в каюте четвертой или пятой группы.

Как получить. Заявление нужно подать в отделение ПФР или в МФЦ. К заявлению нужно приложить проездные документы, если решили компенсировать свои расходы. Если нужны бесплатные билеты, к заявлению прикладываются документы о предстоящем месте отдыха. Это может быть путевка в санаторий, дом отдыха, бронь номера на турбазе или какой-то другой документ. Подробнее об этом рассказывает ПФР на своем сайте.

Доплаты членам летных экипажей и работникам организаций угольной промышленности

Общие условия. Из-за опасности работы на воздушных судах и в шахтах членам летных экипажей и шахтерам устанавливают доплаты к пенсии.

Для получения доплаты нужно проработать:

- 25 лет в организациях угольной промышленности — полный день, на подземных и открытых горных работах по добыче угля и сланца и на строительстве шахт;

- 20 лет в качестве горнорабочего очистного забоя, проходчика, забойщика на отбойных молотках, машиниста горных выемочных машин;

- мужчинам — 25 лет в должности члена летных экипажей воздушных судов гражданской авиации, дающей право на доплату. Женщинам — 20 лет.

Сколько можно получить. Доплаты рассчитываются по специальным формулам, учитывающим среднюю зарплату в России, среднемесячный заработок гражданина, выслугу лет. Подробно это объясняет ПФР:

С ноября по январь 2020 года у членов летных экипажей доплаты были такими: максимальная — 10 378,14 Р , средняя — 7469 Р .

В начале 2020 года максимальная доплата к пенсии у горняков в Кузбассе составляла 6656,88 Р , а средняя — 3845,26 Р .

Размер доплат корректируют каждые три месяца: 1 февраля, 1 мая, 1 августа и 1 ноября.

Как получить. Оформить доплату можно в ПФР — на личном приеме или на сайте.

Субсидия на оплату услуг ЖКХ

Общие условия. Пенсионеры могут воспользоваться субсидией на оплату услуг ЖКХ, если их пенсии не хватает на оплату коммуналки или на нее уходит большая часть средств. В каждом регионе устанавливают стандарт, больше которого люди не должны платить за ЖКХ. Если пенсионер тратит больше стандарта, он имеет право на субсидию. Федеральный стандарт трат на жилищно-коммунальные услуги — 22% семейного дохода. В регионе может быть меньше.

Сколько можно получить. Субсидия полностью или частично покроет затраты на оплату услуг ЖКХ. Сверх того, что указано в квитанции, вернуть не получится. Расходы нужно подтверждать чеками об оплате. Но в зависимости от дохода компенсация может составлять до 100% расходов на коммуналку.

Как получить. Обращаться за субсидией нужно в отдел соцзащиты. Там создают специальные отделы по субсидиям. Сначала нужно подать заявление, представить документы, подтверждающие доходы, право на квартиру. Субсидию начислят, если нет долгов по ЖКХ. Ее назначают на полгода. Если право на субсидию закончится до 31 декабря 2020 года, ее автоматически продлят в том же размере.

Компенсация за ЖКХ и капремонт льготным категориям пенсионеров

Общие условия. Некоторым пенсионерам каждый месяц возвращают часть расходов на ЖКХ и капремонт. Это пожилые люди старше 70 лет и пенсионеры льготных категорий: люди с инвалидностью первой и второй групп, дети с инвалидностью, чернобыльцы, герои СССР и РФ, полные кавалеры ордена Славы, люди с инвалидностью ‑ участники ВОВ, люди с инвалидностью ‑ ветераны боевых действий и члены их семей.

Льготы бывают региональные и федеральные. Федеральные — у льготных категорий, региональные — у граждан старше 70 лет. Субъекты РФ могут ввести какие-то дополнительные льготы, которых нет в других субъектах. Или не давать льготу на оплату капремонта пожилым пенсионерам. Полный перечень возможных выплат лучше всего уточнить в местном органе соцзащиты.

Практически все выплаты предполагают, что сначала пенсионер оплатит услуги ЖКХ и капремонт, а потом ему вернут деньги.

Сколько можно получить. Пенсионерам старше 70 лет возвращают 50% расходов на капремонт, а старше 80 лет — 100%. Есть ограничения: пенсионер должен жить один или с другими неработающими членами семьи. Компенсацию дадут только по одной квартире и в пределах лимита, его определяют регионы.

Льготным категориям, например людям с инвалидностью, компенсируют часть затрат на услуги ЖКХ и тоже могут вернуть часть денег за капремонт — 50 или 100%. Сколько точно получится вернуть, зависит от льгот пенсионера и правил, установленных в субъекте РФ.

Как получить. За выплатами нужно обращаться в отдел соцзащиты. В некоторых регионах компенсацию можно оформить в МФЦ или на госуслугах. Это нужно уточнять заранее, потому что выплаты региональные и единой практики для них нет. Например, можно позвонить в отдел соцзащиты. Там должны все рассказать.

Доплаты за особые заслуги

Общие условия. Есть несколько категорий граждан, которые заслужили особую поддержку со стороны государства. К ним относятся:

Всем указанным гражданам пенсия выплачивается в повышенном размере за счет специальной доплаты — дополнительного ежемесячного материального обеспечения.

Сколько можно получить. Доплата назначается в процентах от размера социальной пенсии. В зависимости от категории пенсионера это может быть доплата в размере 250, 330 или 415% от социальной пенсии.

Социальная пенсия — 5034,25 Р . Значит, минимальная доплата к пенсии для граждан с особыми заслугами будет составлять 12 585,62 Р . В таком размере доплату получают чемпионы Олимпийских игр.

Как получить. Заявление на выплату можно подать в ПФР — на личном приеме, через МФЦ или на сайте.

Компенсация по уходу за пожилым пенсионером или пенсионером с инвалидностью

Общие условия. Есть еще один вид доплат, которые увеличивают пенсию. Правда, это не совсем выплаты пенсионеру. Они положены тем, кто ухаживает за нетрудоспособными пенсионерами. Но выплаты приходят вместе с пенсией, и никто не контролирует, куда и на что потом их тратят. Нередко выплаты оформляют на школьников, которые есть в семье, чтобы немного повысить размер пенсии бабушкам и дедушкам. Деньги получит именно бабушка или дедушка, а не школьник и его родители.

Компенсацию по уходу может получить любой человек, который не работает, не получает пенсию и пособие по безработице и при этом ухаживает за:

- Ребенком с инвалидностью.

- Человеком с инвалидностью первой группы.

- Пожилым человеком старше 80 лет.

- Пенсионером, который нуждается в уходе по заключению врача.

Главное условие для выплаты — никто не должен работать: ни тот, кто ухаживает, ни тот, за кем ухаживают. Выплаты по гражданско-правовому договору приравниваются к работе.

Сколько можно получить. Стандартный размер выплаты — 1200 Р . Повышенный размер выплаты предусмотрен для родителей, которые ухаживают за детьми с инвалидностью. Им выплачивают по 10 000 Р в месяц, но эта сумма положена трудоспособным родителям, а не детям, которые получают пенсию по инвалидности.

Как получить. Заявление на выплаты нужно подать в ПФР. Это можно сделать через сайт ПФР из личного кабинета, в МФЦ или на приеме. Если предполагается, что ухаживать за пенсионером будет ребенок, нужно вместе с заявлением подать согласие его родителей или опекуна.

Налоговый вычет за 4 года при покупке квартиры

Общие условия. Пенсионеры могут получить имущественный вычет при покупке жилья сразу за четыре года: за тот год, когда купили квартиру на пенсии, и за три года до года покупки. При этом неважно, продолжает ли пенсионер работать: можно получать только пенсию, а можно — пенсию и зарплату. Право на вычет за четыре года все равно сохраняется.

Вернуть налог можно только в том случае, если пенсионер платил его в последние годы. Если из доходов была только пенсия — она НДФЛ не облагается, возвращать нечего.

Сколько можно получить. Максимальный вычет — 2 000 000 Р . Сумма НДФЛ к возврату составит до 260 000 Р , но не больше уплаченного за четыре года налога и 13% от реальной стоимости квартиры. Для других покупателей жилья сумма вычета такая же, но получить его можно только с года покупки, не за предыдущие годы.

Как получить. Для возврата налога за текущий год можно получить уведомление о праве на имущественный вычет — его нужно передать работодателю, если у пенсионера есть трудовой договор.

За прошедшие годы или при отсутствии трудового договора нужно подавать декларацию. Если подать несколько деклараций одновременно, деньги придут сразу за все годы. Это хоть и не прямая доплата к пенсии, но вполне реальная и значительная прибавка к бюджету.

Читайте также: