Профессиональные пенсионные системы особенности правового регулирования

Обновлено: 16.05.2024

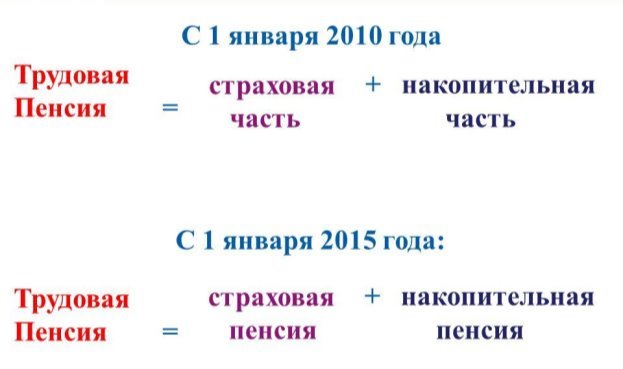

Рис. 1. Структура трудовой пенсии

Страховая пенсия по старости представляет собой ежемесячную денежную выплату, компенсирующую гражданам заработную плату, которую они получали до выхода на пенсию. Накопительная также является денежной выплатой, но состоит она из пенсионных накоплений, которые сформировались за счет страховых взносов работодателей или за счет добровольных взносов.

Как показано на рисунке 2, ежемесячно в ПФР отчисляется 22 % от заработной платы работника. С этих отчислений 6 % отчислений идут на солидарный тариф.

Рис. 2. Структура начислений на обязательное пенсионное страхование

Если гражданин остановился на страховой пенсии, то остальные 16 % идут только на ее формирование. Если выбрал смешанную, то из общей суммы отчислений 10 % идет на формирование страховой выплаты, а 6 % — на формирование пенсионных накоплений.

Страховая выплата ежегодно индексируется государством. Накопления индексации не подлежат, их доходность зависит от инвестирования выбранного негосударственного пенсионного фонда (НПФ) или Управляющей компанией (УК). В случае убытка выплачивается только сумма уплаченных страховых взносов. Это существенный минус накопительной пенсии. Но, в отличие от страховой выплаты, в случае смерти застрахованного лица его накопления могут получить родственники или, если это указано в договоре или в заявлении, любое физическое лицо [4, c.40].

Согласно законодательству, 22 % страховых платежей от зарплатного фонда работодателя делятся на страховой (16 %) и накопительный (6 %) сегменты. Второй автоматически получают россияне, родившиеся раньше 1967 года.

Остальные граждане делают выбор в пользу одного из вариантов, представленных на рисунке 3:

Рис. 3 — Варианты формирования пенсии

Накопительная пенсия формируется за счет страховых взносов, которые переводит работодатель, и добровольных взносов, а также за счет их инвестирования.

В 2014 году правительство России временно прекратило начисление накопительных пенсий из-за перебоев в деятельности фондов. Изначально выплаты заморозили на год, затем этот срок продлился до трех лет. Власти расходуют средства на борьбу с дефицитом бюджета.

Министерство финансов и Центральный Банк предлагают заменить нынешнюю пенсионную систему моделью ИПК — индивидуального пенсионного капитала. Если это произойдет, пенсионные взносы будут отсчитываться с заработка сотрудника. Минфин предполагает, что система начнет работать не ранее 2019 года.

Впервые годы действия программы плательщики смогут установить размер своих выплат в процентах. В противном случае это число будет возрастать с 0 % на 1 % ежегодно, пока не достигнет 6 %. Сотрудники могут приостановить формирование пенсии на срок до пяти лет или забрать её раньше положенного времени — например, по причине болезни.

В зависимости от того, какой вид выплаты накоплений выбран, накопительная пенсия может выплачиваться в следующие сроки: бессрочно, срочно и единовременно. От этого так же зависит и размер выплат. Бессрочная пенсионная выплата осуществляется ежемесячно до конца жизни застрахованного лица. Ее размер зависит от ожидаемого периода выплаты. Продолжительность этого периода определяется на основании официальных данных о продолжительности жизни в нашей стране. В 2016 году этот период составлял 19.5 лет или 234 месяца, т. е. чтобы рассчитать ежемесячный размер данного обеспечения, нужно общую сумму накоплений разделить на 234. В 2017 году повысился период выплаты пенсионных накоплений до 240 месяцев, это обусловлено увеличением продолжительности жизни населения. В отличие от бессрочной, продолжительность срочной пенсионной выплаты определяет застрахованное лицо. Срок может быть любым, но не менее 10 лет или 120 месяцев [5, c. 3].

Сейчас работодатели перечисляют 22 % от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Закон предусматривает следующее распределение взносов. Для работников 1966 года рождения и старше вся сумма перечисляется на финансирование страховой части трудовой пенсии (из них 6 процентов — солидарная часть: то, что идет на финансирование выплат нынешним пенсионерам; 16 процентов — индивидуальная часть). Для работников 1967 года рождения и младше 16 процентов перечисляется на финансирование страховой части (из них 6 процентов — солидарная часть, 10 процентов — индивидуальная часть), 6 процентов — на финансирование накопительной пенсии.

Индивидуальный пенсионный коэффициент (ИПК)— число, отражающее в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Юридическое значение данного юридического факта заключается в том, что с ним связан не только размер страховой пенсии, но и право на пенсию по старости.

На сегодняшний день в связи с изменениями в системе пенсионного обеспечения гражданам был предоставлен выбор: перечислять взносы на формирование только страховой выплаты или страховой и накопительной. Данные изменения были одной из основных стратегических целей реформы для обеспечения сбалансированности финансовой устойчивости бюджета Пенсионного фонда, путем создания трехуровневой системы отчисления пенсионных накоплений.

Основные термины (генерируются автоматически): накопительная пенсия, страховая пенсия, страховая выплата, застрахованное лицо, трудовая пенсия, взнос, индивидуальная часть, РФ, солидарная часть, страховая часть.

Читайте также: