Негосударственный пенсионный фонд нужно ли указывать в декларации

Обновлено: 18.05.2024

Налоги, которые вы заплатили в бюджет государства, можно вернуть. Так называемый налоговый вычет могут получить те, кто воспитывает детей, купил жильё, потратил деньги на лечение или образование. Рассказываем, как правильно заполнить декларацию 3-НДФЛ и вернуть налоги.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2020 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Шаг 1. Получить полный доступ к Личному кабинету

1. Зайти в регистрационную форму .

2. Указать свои ФИО, мобильный телефон и адрес электронной почты, затем ввести код подтверждения регистрации, который придёт вам в СМС.

3. Заполнить профиль пользователя: СНИЛС и паспортные данные. Они должны пройти проверку в ФМС и Пенсионном фонде РФ, это займёт от нескольких часов до нескольких дней.

4. Подтвердить личность: это можно сделать через приложения или сайты Сбербанка , Тинькофф Банка или Почта Банка , если вы клиенты этих банков. Ещё варианты — заказать получение кода с подтверждением по почте или обратиться с паспортом и СНИЛС в МФЦ. Но эти варианты плохо работают в период карантина.

Шаг 2. Заполнить данные

Когда ваша электронная подпись будет готова, откроется меню для заполнения онлайн-декларации.

Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три последних года: 2019, 2018 и 2017. Для каждого года понадобится отдельная декларация. Для примера мы заполним декларацию за 2019 год.

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашей статье .

Доходы физических лиц, которые облагаются ставкой в 13%:

доход от сдачи имущества (например, квартиры) в аренду;

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

Шаг 4. Выбрать вычеты

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Шаг 5. Заполнить вычеты и приложить документы

Имущественный вычет

Далее следует указать стоимость жилья — за сколько денег (личных или взятых вами в кредит) вы его купили. Если вы частично оплачивали покупку материнским капиталом, в декларации следует указать стоимость за вычетом капитала.

Если вы покупали жильё с помощью ипотечного кредита, то в соседнем окошке укажите сумму переплаты по кредиту.

Сколько составит имущественный налоговый вычет

13% от стоимости жилья, но не больше 260 тысяч ₽. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽.

Далее программа автоматически определит сумму, которую вам вернёт государство. Выплата в виде вычета не может быть больше, чем сумма налогов, которую вы заплатили в бюджет в течение года, за который подаёте декларацию. Скорее всего, ваш имущественный вычет не покроется налогами за один год — тогда, чтобы вернуть остатки, нужно будет подать новую декларацию в следующем году.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право и траты на жильё. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Стандартный вычет

Далее нужно ввести сведения о своих доходах по месяцам. Если вы работаете официально, то эту информацию можно взять из справки 2-НДФЛ — там как раз указаны порядковый номер месяца, коды и суммы доходов.

Сколько составит стандартный вычет

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для стандартного вычета:

свидетельство о рождении ребёнка;

документ о регистрации брака между родителями;

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

справка об инвалидности ребёнка (если ребёнок — инвалид);

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Социальный вычет

Обучение, лечение, благотворительность

Помните, что общая сумма социального вычета не может превышать 120 тысяч ₽ в год. Если вы потратили больше, выберите для вычета часть расходов — чтобы не тратить время на подтверждающие документы.

Сюда входят траты на взносы, если вы заключили договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом (НПФ), договор добровольного пенсионного страхования со страховой организацией или договор добровольного страхования жизни на срок не менее пяти лет.

В декларацию нужно внести сведения о страховой организации или пенсионном фонде — их можно посмотреть в договоре.

Сколько составит социальный вычет

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет и траты. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы нужны для разных социальных вычетов.

договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему;

лицензия образовательной организации (если в договоре отсутствуют её реквизиты);

платёжные документы, которые подтверждают ваши расходы на обучение (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.);

если оплачиваете обучение ребёнка, брата или сестры, нужны также: справка, подтверждающая очную форму обучения в соответствующем году (если этого пункта нет в договоре с образовательным учреждением); свидетельство о рождении ребёнка; документы, подтверждающие родство с братом или сестрой.

На оплату лечения:

договор с медицинским учреждением на оказание медицинских услуг;

справка об оплате медицинских услуг — с кодом 1, если лечение было обычным, и с кодом 2, если дорогостоящим (это важно), выданная медицинским учреждением, оказавшим услугу;

лицензия медицинской организации, если в договоре или справке нет её реквизитов.

На оплату лекарств:

рецептурный бланк по форме №107-1/у;

платёжные документы, которые подтверждают ваши расходы на покупку медикаментов (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.).

На страховые взносы ДМС:

договор ДМС или страховой медицинский полис добровольного страхования;

копия лицензии страховой компании, если в договоре нет её реквизитов;

платёжные документы, которые подтверждают ваши расходы на уплату страховых взносов (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.).

договор (или страховой полис) с негосударственным фондом или страховой компанией;

платёжные документы, которые подтверждают ваши траты (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.);

если вы оплачивали не за себя: документ, подтверждающий родство (например, свидетельство о рождении или о браке).

платёжные документы (квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки и т. д.);

договоры или соглашения на пожертвование, оказание благотворительной помощи и т. д.

Инвестиционный вычет

В окошко нужно вписать сумму, которую вы внесли на ИИС в том году, за который сейчас получаете вычет.

Вернуть налоги можно максимум за 400 тысяч ₽. Если вы внесли на ИИС больше этой суммы, укажите в окошке 400 тысяч ₽, — больше не даст вписать сама программа.

Сколько составит инвестиционный вычет

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для инвестиционного вычета:

договор на ведение ИИС или брокерское обслуживание;

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Шаг 6. Оформить заявление на возврат налога

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

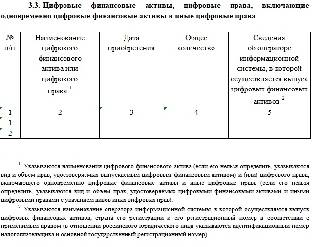

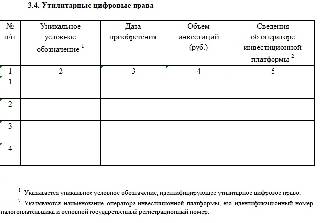

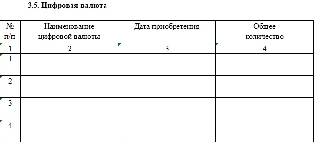

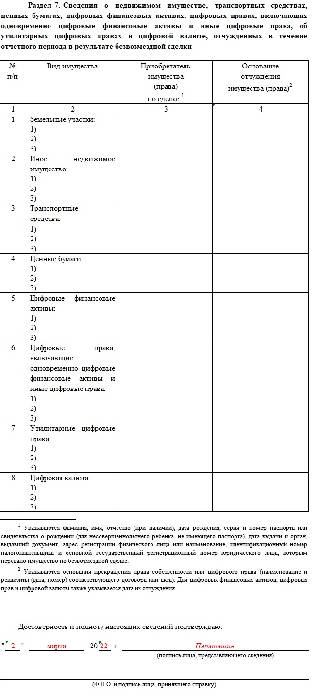

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

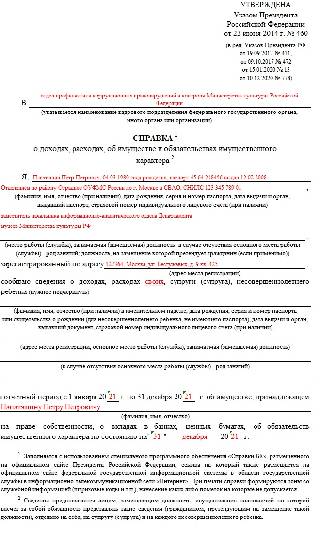

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

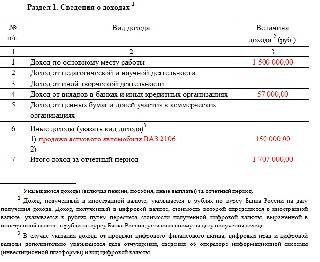

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

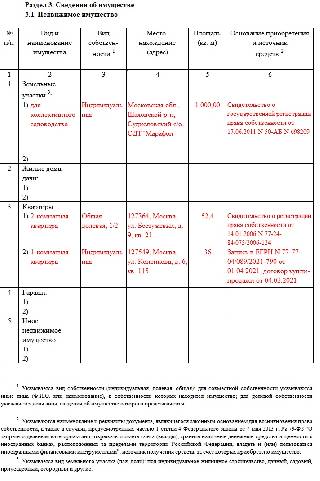

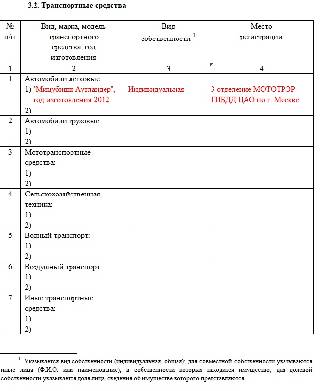

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

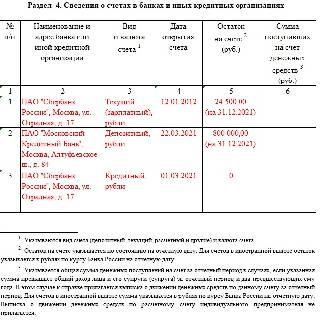

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Всем хотелось бы, выйдя на заслуженный отдых, оставаться финансово независимым — иметь возможность заниматься любимым хобби, путешествовать, баловать подарками внуков.

На одну пенсию особо не разгуляешься, нужен дополнительный доход. Одним из стабильных источников такого дохода может стать еще одна пенсия — корпоративная.

В этом материале поговорим про корпоративные пенсионные программы (КПП), о том, какие выгоды это дает работникам и работодателям.

КПП — что это?

Корпоративная пенсионная программа (КПП) — это элемент социального пакета, по которому благодаря работодателю люди получают право на дополнительную пенсию.

Эта негосударственная пенсия образуется за счет добровольных взносов, уплачиваемых по договору негосударственного пенсионного обеспечения (НПО) в негосударственный пенсионный фонд (НПФ).

Многие крупные НПФ сначала позиционировались как корпоративные пенсионные фонды, но затем начали привлекать накопительные взносы на будущую пенсию граждан, не работающих в компаниях — учредителях фондов.

Корпоративная пенсионная программа может включать разные пенсионные планы — охватывать всех сотрудников компании или только определенную часть, предусматривать софинансирование, когда взносы платит не только работодатель, но и сам работник, или же быть исключительно за счет компании-работодателя.

В НПФ работодателям предлагают разные варианты программ. Каждый выбирает то, что ему больше подходит.

Условия корпоративной пенсии определяются работодателем. Такую пенсию работники будут получать в дополнение к обычной страховой пенсии, которую платит государство в лице ПФР.

Зачем это работодателю

Зачем нужна вторая пенсия работникам, понятно. Как говорится, лишних денег не бывает. На пенсии такая подушка безопасности в виде дополнительного дохода будет очень даже кстати.

Но зачем это нужно работодателям? В чем выгода?

Во-первых, корпоративная пенсионная программа — это дополнительная мотивация для сотрудников и сокращение текучки кадров. У высококвалифицированных работников появляется хороший стимул работать именно в этой компании, а не уходить к конкурентам.

Во-вторых, это отличная составляющая соцпакета, которая укрепляет доверие к работодателю и позиционирует его как социально ответственного.

В-третьих, это способ оптимизации налогообложения. Налоговые льготы по договору НПО положены как работодателям, так и работникам (если они тоже платят взносы в дополнение к платежам работодателя).

На налоговых льготах остановимся подробнее.

Налоговые льготы по НПО

Налог на прибыль

Перечисленные компанией взносы по корпоративной пенсионной программе можно включать в состав расходов при расчете налога на прибыль.

На основании п.16 статьи 255 НК такие платежи работодателей относятся к расходам на оплату труда.

Правда, есть нюансы.

Во-первых, плата взносов в НПФ должна быть предусмотрена трудовыми, коллективными договорами или иными внутренними нормативными документами, например, положением о корпоративной пенсионной программе.

Во-вторых, у НПФ, с которым заключен договор, должна быть лицензия.

В-третьих, взносы за работников в НПФ должны учитываться на их именных счетах при наступлении у них права на негосударственную пенсию.

В-четвертых, договоры НПО должны предусматривать выплату пенсий до того момента, как закончатся средства на именном счете сотрудника (но не менее, чем в течение 5 лет или больше — может быть и пожизненно).

В-пятых, совокупная сумма взносов работодателей, выплачиваемая по договорам НПО, включается в расходы по налогу на прибыль в размере, не превышающем 12 % от суммы расходов на оплату труда.

Страховые взносы

Платежи по договорам НПО не облагаются страховыми взносами на ОПС, ОМС, ОСС (пп. 5 п. 1 статьи 422 НК).

Кроме того, на такие платежи не надо начислять и взносы в ФСС (по страхованию от несчастных случаев и профзаболеваний). Такая норма заложена в пп. 5 п. 1 ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

НДФЛ

Суммы пенсионных взносов по НПО, которые компания платит в НПФ в пользу работников, не облагаются НДФЛ.

То есть работодатель не должен удерживать и перечислять налог.

Более того, сотрудники, в пользу которых копится будущая пенсия, не только не платят НДФЛ за эти взносы, но еще и могут вернуть часть налога .

Если КПП предусматривает частичную уплату взносов работником, то на выплаченные сотрудником суммы он может получить социальный налоговый вычет по НДФЛ.

Общая сумма социального вычета (на взносы в НПО, лечение, обучение и т.д.) — 120 тыс. рублей за каждый календарный год, в течение которого работник самостоятельно уплачивал взносы. То есть получить живыми деньгами можно 15 600 руб. за год.

При этом если взносы удерживаются из зарплаты работодателем и перечисляются им в НПФ, сотрудник может оформить вычет по месту работы в том же году, когда они уплачиваются. То есть ждать окончания года, чтобы подать декларацию 3-НДФЛ, не надо.

Кстати, в конце прошлого года стало известно, что в ЦБ прорабатывается возможность предоставления гражданам отдельного налогового вычета на взносы по пенсионным программам НПФ (не в составе социального вычета, ограниченного суммой в 120 тысяч, как сейчас).

Вывод: заключив договор с НПФ и уплачивая взносы в пользу своих сотрудников, компания уменьшает на эту сумму базу по налогу на прибыль, не начисляет на эту сумму страховые взносы, не исчисляет НДФЛ, а сотрудники получают налоговый вычет на ту часть взносов, которые они уплачивают самостоятельно.

Кейс по внедрению КПП

Допустим, в компании трудятся 50 человек, а годовой фонд оплаты труда составляет 30 млн. рублей. 10 % от этой суммы фирма готова направлять на поощрение работников.

Выплатить премию или подключить КПП, вложившись в будущее своих сотрудников?

Бухгалтер производит расчеты:

Сумма, которую фирма направит на поощрение за год, руб.

Страховые взносы, руб.

Целевой взнос в НПФ*, руб.

НДФЛ, который надо удержать с сотрудников, руб.

Итого расходы компании, руб.

* В договоре с НПФ оговаривается размер целевого взноса на обеспечение уставной деятельности фонда (в процентах от суммы платежа). В данном примере — 2%.

Таким образом, вариант с КПП выгоднее для компании. Экономия — 840 000 руб.

Итак, если компания, взвесив все за и против, решила обеспечить работникам корпоративные пенсии, с чего начать?

Неоднозначные моменты: разъяснения налоговиков

Компания подключилась с КПП, бухгалтер начинает отражать в учете операции по взносам в НПФ, и в процессе у его могут возникнуть вопросы о применении норм НК в этой ситуации.

Мы собрали для вас разъяснения фискалов на тему налогообложения взносов на НПО.

Налог на прибыль

1. Дополнительные основания в договоре на НПО.

Компания может прописать в договоре с НПФ дополнительные основания для получения сотрудником корпоративной пенсии (например, право на пенсию в более раннем возрасте).

Однако нужно иметь ввиду, что если эти дополнительные основания (не прописанные в п.16 ст. 255 НК) включены в договор, то расходы на уплату взносов по нему в базе по налогу на прибыль не учитываются. Об этом сообщают в Минфине (письмо от 15.04.2011 № 03-03-06/1/239).

2. Уволенные работники.

В профильном ведомстве также разъясняют, что суммы взносов в НПФ, перечисленные за уволенных сотрудников — участников программы, не могут быть учтены в качестве расходов для целей налогообложения прибыли.

Более того, даже если взносы, уплаченные ранее за уволенного сотрудника, распределили на счета его коллег, все равно их отнесение к расходам неправомерно, и надо включить их в доход (письмо Минфина от 08.07.2011 № 03-03-06/3/5, от 16.05.2011 № 03-03-06/3/1).

3. Солидарные и именные счета.

Работодатель может учесть взносы в расходах, если они зачисляются на именные счета.

Но иногда зачисление происходит на солидарный счет, и уже потом с него взносы поступают на именные счета работников. Не всегда это происходит быстро. В ряде случаев, например, именные счета открываются только при наступлении права на пенсию. Так в какой момент включать взносы в расходы — сразу или ждать, когда они перейдут на именной счет?

Как уверяют в Минфине, взносы учитываются в расходах только с периода открытия именных счетов (письмо от 12.09.2008 N 03-03-06/1/528).

Аналогичные разъяснения дают в ФНС (письмо № СД-4-3/1257@ от 04.02.2021).

В ведомстве информируют, что взносы надо включать в расходы в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора денежные средства на оплату пенсионных взносов были перераспределены на именные счета работников.

4. Бессрочный договор.

Согласно п. 6 статьи 272 НК расходы по НПО признаются в том периоде, в котором в соответствии с условиями договора были перечислены денежные средства на оплату пенсионных взносов.

Если платеж разовый, то расходы делят равномерно на весь срок договора.

А если договор бессрочный и производится разовый платеж на именной счет? Минфин в письме от 08.07.2010 № 03-03-06/1/454 пояснил, что в этом случае расходы надо растягивать минимум на 5 лет.

Взносы работодателей в НПФ, которые перечисляются в пользу работников, не облагаются НДФЛ. Об этом, в частности, напоминает Минфин в письме № 03-04-06/47212 от 26.06.2019.

А вот пенсии, которые работники начинают получать, достигнув пенсионного возраста, уже облагаются налогом.

Буквально недавно вышло свежее письмо Минфина № БС-19-11/259@ от 12.07.2021, в котором освещен этот вопрос.

То есть сейчас за сами взносы в его пользу сотрудник НДФЛ не платит, а пенсия из НПФ облагается НДФЛ.

Страховые взносы

Платежи за сотрудников в НПФ не облагаются страховыми взносами.

Чтобы в этом не было сомнений, Минфин подтвердил этот факт в письме № 03-04-06/47212 от 26.06.2019.

Какая перспектива у КПП на российском рынке?

Кто-то скептически относится к долгосрочным накоплениям в НПФ, сомневаясь в надежности такого способа и уровне доходности.

Между тем ЦБ строго контролирует, куда НПФ вкладывает деньги, чтобы исключить высокорискованные инструменты.

Планируется принять закон, по которому внесенные в НПФ взносы будут застрахованы также, как банковские вклады. Такой законопроект сейчас находится в Госдуме. Он сведет риски участников пенсионных программ практически к нулю.

Что касается доходности вложений, то, например, в СберНПФ, она превышает инфляцию. В частности, за последние 5 лет среднегодовая доходность составила 7,29 %

Таким образом, будущая пенсия будет прирастать не только за счет взносов работодателя и личных взносов человека, но и за счет инвестиционного дохода. И что немаловажно — получить право на пенсионные выплаты можно на 5 лет раньше назначения государственной.

Несмотря на новизну такого инструмента, как дополнительная персональная пенсия, просматривается тенденция на увеличение интереса как к индивидуальным, так и корпоративным пенсионным программам.

По опросам СберНПФ, 84% жителей нашей страны хотели бы иметь в своем соцпакете КПП. Но пока корпоративные пенсионные программы есть только у 6% работодателей.

При этом разрабатывая программы мотивации персонала, работодатели все чаще стали интересоваться пенсионными программами.

Сейчас средний размер пенсий в России составляет 17,5 тыс. рублей, тогда как желаемая пенсия по опросам граждан — 45,6 тыс. рублей.

Выйти на желаемый результат исключительно за счет обязательных взносов — задача трудновыполнимая. Подключение работодателя к КПП и личное участие работника поможет ее решить.

АКЦИЯ ГОДА

В настоящее время существуют 3 федеральных государственных внебюджетных фонда: Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), территориальные фонды обязательного медицинского страхования в субъектах РФ (ТФОМС), Фонд социального страхования (ФСС). Среди негосударственных фондов самыми известными являются негосударственные пенсионные фонды (НПФ).

Правовой статус фондов социального страхования регулируют:

Целью создания внебюджетных фондов является реализация указанных в Конституции прав граждан на социальное обеспечение и социальную защиту, то есть средства этих фондов носят целевой характер: они не могут быть изъяты и перенаправлены на какие-либо иные цели.

Внебюджетные фонды, как следует из их названия, образуются и расходуются независимо от федерального и регионального бюджетов, управляются органами государственной власти РФ, но подконтрольны финансовым органам.

Порядок составления и утверждения бюджета фонда определен в Бюджетном кодексе. Отчет об исполнении бюджета фонда представляется Правительством РФ или органом исполнительной власти РФ на рассмотрение Федеральному Собранию или законодательному (представительному) органу субъекта РФ соответственно.

На первый взгляд, ПФР, ФФОМС и ФСС имеют общую цель деятельности: обеспечение реализации социальных прав граждан РФ, выполнение социальных задач РФ, но в соответствующих актах содержатся разные формулировки правового статуса фондов[4].

ПФР – финансово-кредитное учреждение , осуществляющее деятельность в соответствии с законодательством РФ[5].

ФФОМС – самостоятельное государственное некоммерческое финансово-кредитное учреждение , реализующее государственную политику в области обязательного медицинского страхования[6].

ФСС – специализированное финансово-кредитное учреждение при Правительстве РФ , управляющее средствами социального страхования[7].

Цель и сущность деятельности государственных фондов одинаковы, но различается их правовой статус. Это вызвано тем, что нормативные акты, регулирующие данные организации, принимались в разное время, и авторы не согласовывали их тексты. Но анализ данных актов позволяет выявить следующие сходства правового статуса государственных фондов:

- Осуществляют управление финансами социальной сферы, однако не входят в систему федеральных органов исполнительной власти.

- Назначаются Правительством РФ (ПФР, ФФОМС) или его председателем (ФСС).

- Целевой характер деятельности.

- Полномочия по изданию нормативно-правовых актов по вопросам своего ведения. Акты подлежат государственной регистрации в Министерстве Юстиции и опубликованию.

Данные характеристики государственных внебюджетных фондов говорят об их схожести с органами исполнительной власти. Однако они являются и юридическими лицами[8].

Получается, что государственные внебюджетные фонды занимают промежуточное положение между органами исполнительной власти и некоммерческими организациями, однако в их деятельности более выражено публично-правовое начало.

Остановимся подробнее на правовом статусе ПФР и НПФ. Так, ПФР имеет следующие полномочия:

— сбор, аккумуляцию, капитализацию и расходование денежных средств, контроль за их поступлением и расходованием;

— организация деятельности по взысканию с работодателей в случае, если по их вине был причинен вред здоровью работникам;

— международное сотрудничество по вопросам пенсионного обеспечения;

— статистическая и научная деятельность по вопросам своего ведения;

— юридическая консультация граждан, ведение разъяснительной работы по вопросам своей компетенции.

ПФР, как уже было сказано, подконтролен подотчетен Правительству, правление ПФР отвечает за выполнение задач Фонда[10].

Работники ПФР несут в зависимости от характера правонарушения гражданско-правовую, дисциплинарную, административную и уголовную ответственность согласно Кодексу этики и служебного поведения работника системы Пенсионного фонда Российской Федерации, то есть аналогично с другими государственными служащими[11].

При совершении правонарушения в социально-обеспечительных отношениях ответственность наступает только в случаях, если имеет место: противоправное поведение лица, его виновность в этом, наступление имущественного вреда и причинно-следственная связь между правонарушением и наступившими последствиями. Таким образом, если имеет место правонарушение, но вследствие него имущественный вред не нанесен, то юридическая ответственность не возникает. Это связано с тем, что в праве социального обеспечения чаще всего применяются 2 вида санкций: правовосстановительные и правоограничительные. Ответственность ПФР, в свою очередь, имеет специфические черты:

- Недостаточно детально урегулирован механизм привлечения к ответственности ПФР

- Неясен механизм установления причинно-следственной связи. Такая проблема решается, исходя из судебной практики по аналогичным делам, чего не должно быть.[12]

— исполнять обязательства по договору, заключаемому со вкладчиком;

— осуществлять учет вкладов, предоставлять необходимую информацию вкладчикам;

-не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц[13].

Фонд несет ответственность в соответствии с гражданским законодательством. Предусматривается административная ответственность НПФ за нарушения требований законодательства, касающиеся его деятельности (ст. 15.29 КоАП РФ)[14].

НПФ является некоммерческой организацией, и из этого следует первое его отличие от ПФР: преобладание частноправового начала регулирования. На НПФ распространяются все правила о некоммерческих организациях с учетом особенностей, установленных специальным Федеральным законом.

НПФ имеет право заниматься приносящей доход деятельностью, не противоречащей его уставу. По сути, целевое направление деятельности фонда – коммерческое использование денежных средств и распределение между вкладчиками полученных в результате этого доходов. В этом смысле НПФ близки в коммерческим организациям. Также следует отметить, что ПФР подотчетен Правительству РФ, а НПФ – Центральному Банку. [15]

Существуют 2 основных варианта получения негосударственных пенсий: бессрочные и срочные выплаты. В первом случае денежные средства начисляются в течение всего пенсионного возраста вкладчика до его смерти, но не могут быть переданы по наследству. Также возможны выплаты в течение определенного времени, и если вкладчик умирает раньше, чем кончается срок выплат, то средства, оставшиеся на его счете, переходят по наследству. Существует также возможность получить все накопленные средства единоразово.

Несомненными плюсами НПФ по сравнению с ПФР являются: возможность самому выбирать определенный фонд и режим начисления пенсии, государственное страхование вкладов. Однако НПФ не пользуется значительным доверием населения из-за их ненадежности: НПФ не гарантирует стабильный доход. Необходимо тщательно подходить к выбору фонда. [16]

А главное сходство ПФР и НПФ состоит в выполняемой ими функции: социальном обеспечении граждан в случаях, установленных договором (у НПФ) или законодательством (у ПФР). Фонды аккумулируют средства, получаемые от взносов, и распределяют их согласно уставу. Граждане могут добровольно делать взносы не только в НПФ, но и в ПФР в случаях, если они являются, например, индивидуальными предпринимателями, адвокатами и нотариусами.

Целью данной статьи было выяснение основных черт правового статуса государственных и негосударственных фондов социального страхования, их сходств и различий. В процессе работы стало ясно, что нормативное регулирование данного вопроса нуждается в реформировании, а именно в упорядочивании нормативно-правовой базы.

В настоящее время в науке ведутся дискуссии относительно того, следует ли придавать НПФ коммерческий статус.[17] С одной стороны, это позволило бы им активно использовать находящиеся у них денежные средства. Для этого предлагается преобразовать НПФ в особый вид акционерных обществ или реорганизовать их в структуру, схожую с паевыми инвестиционными фондами.

Однако, НПФ выполняет не только коммерческую, но и социально-значимую функцию: социальное обеспечение вкладчиков. Поэтому необходимо сохранить статус НПФ как некоммерческих организаций. В таком случае возможен государственный контроль над их деятельностью. Более того, такой контроль необходим, так как, охраняя вклады граждан в НПФ, государство выполняет свою функцию по социальной защите граждан.

Что касается нормативного регулирования статуса ПФР, ФСС и ФФОМС, то он регулируется подзаконными актами, которые были приняты в разное время и не унифицированы. Сходство в правовом статусе значительно, в связи с чем было бы целесообразно либо принять единый Федеральный закон, объединяющий и упорядочивающий положения старых источников, или унифицировать акты, регулирующие правовое положение государственных фондов для упорядочивания правоприменительной практики и уменьшения количества сорных ситуаций.

Список литературы:

[1] См.: Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

[2] Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С.204.

[3] Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С. 331.

[8] См.: Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

[12] См. Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

[14] См.: Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

[15] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.87-89.

[16] См.: Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[17] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.90.

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Читайте также: