Какие года берутся для расчета пенсии

Обновлено: 14.05.2024

Но повышение пенсионного возраста будет постепенным и некоторые счастливчики все же успеют проскочить новый порог выхода на пенсию.

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. по 2028 г.

Пенсия для них будет назначаться по-новому:

- в 2019 году: женщинам в возрасте 55,5 лет и мужчинам в возрасте 60,5 лет;

- в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет;

- в 2021 году: женщинам в возрасте 57 лет и мужчинам в возрасте 62 лет;

- в 2022 году: женщинам в возрасте 57,5 лет и мужчинам в возрасте 62,5 лет и т.д.

Важно!

И, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет.

Несмотря на то, что выход на пенсию становится недостижимой мечтой, человеку интересно заглянуть в будущее и узнать размер своей пенсии.

Несколько слов о том, откуда берутся деньги для выплаты пенсий гражданам.

Что делает работодатель для формирования будущей пенсии работника?

Добровольные взносы перечисляются через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта ПФР и не требует входа в личный кабинет.

Как часто и в каком размере платить взносы, человек решает сам.

Нашим государством была предпринята неплохая попытка обеспечить людей дополнительными пенсионными выплатами. Речь идет о накопительной пенсии, которая могла формироваться у граждан 1967 года рождения и моложе. Накопительная пенсия формировалась за счет страховых пополнений работодателей, а также взносы мог перечислять сам работник.

Накопительная часть пенсии выплачивается единовременно, ежемесячно к пенсии либо выплачиваться правопреемникам застрахованного человека. Накопительная пенсия выдается после достижения пенсионного возраста.

Как рассчитать будущую пенсию?

Как мы уже отмечали, наша пенсия состоит из страховой и накопительной части. Для расчета пенсии используется специальная формула.

Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда человек работает. Чем больше человек работает и выше его официальная зарплата, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Как узнать, сколько баллов заработал человек за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = ((Сумма взносов, которую работодатель заплатил за работника) : Нормативный размер страховых взносов) х 10

Покажем на примере порядок расчета.

ПРИМЕР № 1.

У бухгалтера Ивановой И.И. размер годовой зарплаты составил 480 000 рублей.

Работодателем за нее оплачены страховые взносы в ПФР в размере:

480 000 рублей х 22% = 105 600 рублей, из них на страховую часть приходится 16%, т.е. 480 000 рублей х 22% = 76 800 рублей.

Теперь рассчитаем нормативный размер страховых взносов за 2020 год.

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством.

Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Сумма баллов за один год = (76 800 рублей : 206 720 рублей) х 10 = 3,715.

Много это или мало? Для того чтобы уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

- в 2020 году — 18,6;

- в 2021 году — 21;

- в 2022 году — 23,4;

- в 2023 году — 25,8 и т.д.

А мы рассчитали баллы только за один год. Кроме того, есть периоды, когда человек не работает, но ему все равно начисляются баллы. Например, к таким периодам относятся:

В этом случае за 1 год начисляется 1,8 балла.

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста 1,5 лет.

За первый год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком — 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Но обычному человеку практически невозможно самому подсчитать количество заработанных баллов за всю свою трудовую жизнь.

Поэтому такую информацию лучше получить следующими способами:

- через официальный интернет-портал Пенсионного фонда;

- через сайт государственных услуг;

- лично посетив отделение ПФР или МФЦ.

Самым оптимальным способом является обращение на портале государственных услуг.

Для этого нужно зарегистрироваться на сайте, заполнить все необходимые сведения: данные паспорта, СНИЛС.

И внизу таблицы приведен общий размер коэффициента.

Важно!

Если полученные данные удручающие и человек понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить.

Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам. Это особенно актуально для тех граждан, которые неофициально трудились в течение долгого периода жизни, самозанятых граждан, предпринимателей.

Зная количество баллов, можно примерно рассчитать размер своей будущей пенсии. Для этого человеку нужно знать:

- свой страховой стаж, в который входит и служба в армии, уход за инвалидами и т.п.;

- размер заработной платы, с которой рассчитываются страховые взносы;

- количество заработанных баллов за свою трудовую жизнь;

- стоимость баллов на год выхода на пенсию;

- год выхода на пенсию. Чем дольше человек оттягивает эту дату, тем выше будет размер пенсии.

- размер фиксированной части страховой пенсии.

Такой размер устанавливается ежегодно и берется на момент выхода на пенсию.

Например, в 2020 году он составляет 5 686,25 рублей.

ПРИМЕР № 2.

У бухгалтера Ивановой И.И. за годы трудовой деятельности накоплено 90 баллов.

Цена балла в 2020 году — 93 рубля.

Размер будущей пенсии равен: 90 баллов х 93 рубля 5 686,25 рублей = 14 056,25 рублей.

Человек сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Важно!

Чтобы благополучно уйти на пенсию в 2020 году, нужен минимальный трудовой стаж — 11 лет и 18,6 баллов, а в 2024 году — 15 лет и 28,2 баллов. Тогда человек может оформить страховую пенсию по старости. В противном случае оформляется социальная пенсия, размер которой существенно ниже страховой пенсии.

А если ПФР ошибся?

От ошибок не застрахован никто. Если же человек обнаружил недостоверные данные в страховом стаже, а также в иных сведениях, влияющих на расчет пенсии, необходимо:

Пенсионное законодательство РФ становится все сложнее. Мало кто сможет разобраться в том, как накапливается его пенсия. Осложняется ситуация тем, что приходиться учитывать огромное количество правил и законов. Поэтому попробуем выяснить, от чего зависит размер пенсии и как ее рассчитать правильно. Как рассчитать пенсию по старости

Рассчитать страховые пенсионные начисления можно по старой формуле, основанной на баллах. Такой порядок используется с 2014 года, и никаких серьезных изменений не произошло. Размер пенсионных выплат при этом будет зависеть от 3 главных величин:

- размера индивидуального пенсионного коэффициента (ИПК, количества собранных на лицевом счете человека баллов);

- стоимости 1 пенсионного коэффициента (СПК);

- суммы фиксированной выплаты (ФВ).

ВАЖНО! Если в результате подсчета пенсия окажется меньше, чем прожиточный минимум пожилого человека (ПМП), будет введена соц. доплата до ПМП. Однако не стоит забывать, что она очень маленькая и на нее сложно будет прожить любому взрослому человеку.

Законодательное регулирование

Страховую пенсию(СП) по старости перечисляют по правилам, которые определены:

С помощью этих законов Пенсионный Фонд России (ПФР) определяет длительность трудового стажа, количество баллов и размер пенсии.

ВНИМАНИЕ! Для государственных служащих, военных, космонавтов, летчиков и их семей пенсию начисляют по иному закону — ФЗ от 15.12.2001 № 166.

Как рассчитать пенсию по старости

Чтобы рассчитать размер пенсионных выплат, необходимо знать следующее:

- Продолжительность стажа, в который входит не только отработанное время, но и социально значимые периоды: служба в армии, уход за малышами, инвалидами, стариками, проживание с партнером в месте, где не было работы.

- Размер зарплаты до вычета НДФЛ.

- Дата выхода на пенсию. Это необходимо знать, если гражданин собирается стать пенсионером не сразу в 65 или 60 лет, а позднее.

- Индивидуальный пенсионного типа коэффициент (ИПК) за каждый отработанный год и в сумме — за всю жизнь.

- Стоимость личного коэффициента на год до выхода на заслуженный отдых.

- Размер ФВ, который выставлен на год выхода на пенсию.

Все эти данные надо внести в формулу расчета пенсии:

- СП = ИПК × СПК + (ФВ × КвФВ).

- где СП — величина страховых пенсионных начислений по старости.

- ИПК — личный коэффициент пенсии.

- СПК — стоимость одного коэффициента или балла.

- ФВ — фиксированного типа выплата к СП, на 2019 год — 5334,19 руб.

- КвФВ — коэффициент повышения фиксированных платежей, который применяется при отсрочке.

Минимальные требования

Оказывается, чтобы получать СП, нужно не просто иметь на счету специальные баллы, но и выполнять минимальные требования. Их два - по рабочему стажу и количеству баллов. На данный момент идет переходный период, который скоро завершится. После 2025 года все люди, выходящие на пенсию, должны будут иметь минимум 15 лет рабочего стажа и минимум 30 баллов.

В этом случае вы сможете получать от государственной власти и ФВ. В 2018 году она составила 4983 руб. Но каждый год меняются правила, как и стоимость пенсионного балла, это необходимо учитывать.

Зарплата и пенсия, где связь?

Размер будущих пенсионных начислений полностью зависит от размера заработной платы. Российские госслужащие совсем недавно ввели этот взаимовыгодный принцип: чем больше оклад, тем больше отправляешь средств в бюджет - и потом это вернется сторицей. Все это вполне логично, ведь доходы населения влияют на состояние экономики.

За работающих граждан наниматели платят 30% страховых взносов от окладов. Эти денежные средства должны обеспечивать бесплатную медицину и приличные пенсии. В частности, в Пенсионный Фонд России идет 22%. Но это только в том случае, если доходы официальные. С белыми зарплатами все намного проще, поэтому, лучше искать хорошую работу.

Подробнее о коэффициентах

ИПК — это количество баллов, которое выдается за отработанный год. Расчет коэффициента осуществляется по следующей формуле:

- ИПК общий = (ИПКс + ИПКн) × К.

- где ИПКс — старый личный коэффициент, то есть количество баллов, которое набрал сотрудник до 01.01.2015.

- ИПКн — новый личный коэффициент, то есть количество баллов, полученное после 2015.

- К — коэффициент повышения ИПК, который используется при отсрочке обращения за пенсионными выплатами.

Величина ИПК за один год зависит от суммы взносов, которые перевел наниматель в Пенсионный Фонд за своего работника. Ее рассчитывают с помощью этой формулы:

- ИПК = (СВ / НСВ) × 10.

- где СВ — это сумма СВ, уплаченных начальником за сотрудника.

- НСВ — нормативный размер СВ.

Фиксированные выплаты

Для всех, кроме инвалидов, лиц без иждивенцев или без правомочия на досрочную пенсию, в 2019 ФВ определена в размере 5334,19 рублей. С каждым годом она будет расти:

- с 2019 — 5334,19 рублей;

- с 2020 — 5686,25 рублей;

- с 2021 — 6044,48 руб;

- с 2022 — 6401,10 руб;

- с 2023 — 6759,56 руб;

- с 2024 — 7131,34 руб.

Премиальные коэффициенты

Если за пенсионными выплатами по старости обратиться позже, а не по достижении определенного возраста, то при расчете используются коэффициенты поднятия личного коэффициента и фиксированные выплаты. К примеру, если человек пришел за назначением пенсии через 5 лет после выхода на заслуженный отдых, то ФВ вырастет на 36 % a СП - на 45 % . Кстати, премиальные коэффициенты(ПК) за выход на отдых позже общеустановленного возраста имеют разные значения для фиксированной выплаты и страховых пенсионных начислений. Важно, что люди, которые уже считаются пенсионерами, смогут отказаться от ее получения на конкретный срок дли получения ПК и увеличения своей пенсии.

Размер подобных коэффициентов зависит от того насколько поздно пенсионер обратился за господдержкой. Какие коэффициенты используют, если обратились за пенсионными начислениями не сразу.

Измените свое будущее

А если до выхода на пенсию вам осталось еще много лет, то можно смоделировать будущие пенсионные начисления. В том же разделе необходимо указать, сколько лет вы еще собираетесь трудиться, и каким может быть ваш заработок. А калькулятор рассчитает, сколько вы получите в итоге. Расчет примерный, поэтому, не стоит сильно переживать. Сумма зависит от уровня инфляции и последующей индексации пенсионных выплат.

Как начисляются пенсионные выплаты

Многим людям хочется узнать, как именно начисляют пенсионные выпаты. Процедура начисления зависит от трех условий:

- Возрастные рамки. С 2028 года на отдых будут выходить мужчины в 65 лет, дамы в 60 лет.

- Стаж. Начиная с 2024 года трудовой стаж у человека должен быть не менее 15 лет. В

- Число баллов. В 2020 году пожилому человеку нужно иметь 16,2 балла, но в 2024 году у пожилых людей должно быть не менее 28,2 балла, а в 2026 году и дальше — от 30 баллов.

Только при соблюдении всех вышеперечисленных условий гражданин сможет получить СП по старости. Иначе ему придется выждать еще 5 лет и обращаться уже за соц. пенсией по старости, которая намного меньше. Сумму социальных пенсионных выплат устанавливает государство.

Как узнать сумму пенсионных накоплений

Как увеличить размер пенсионных выплат

Есть несколько способов, которые помогут увеличить пенсионные начисления. Основной перечень:

- Приобретение пенсионных баллов. Если вам стало ясно, что слишком мало, их можно докупить. Для этого необходимо внести в Пенсионный Фонд добровольные СВ. Купить баллы можно до половины требуемого рабочего стажа — не более 15 лет.

- Получение предельного взносооблагаемого заработка. С 2021 года за год все будут получать максимум 10 баллов. Если в 2021 максимальная величина базы для начисления СВ будет такой же, как сейчас, чтобы набрать 10 баллов, надо получать 95 833 рублей или больше. Страхового типа взносы с этих доходов позволят набрать максимальный индивидуальный коэффициент.

- Поиск дополнительного дохода. Денежные средства можно положить на депозит в банковское учреждение, открыть ИИС, вложить в бизнес. Каждый из этих вариантов позднее принесет доп. доход.

- Увеличение пенсионных выплат для предпринимателей — особенно. За уплату фиксированных СВ им зачисляют чуть больше 1 балла, из-за этого ИП получают маленькую пенсию.

Конечно, эти способы не идеальны, но они действительно могут помочь. Каждый день ситуация с пенсией меняется в лучшую сторону, совсем скоро этих денег будет хватать на полноценную жизнь. На выплату СП и пенсий по государственному обеспечению, в 2020 году в бюджете запланирована огромная сумма в 7951 миллиард руб.

Выводы и заключение

Расчет размера пенсионных начислений — дело чисто математическое: есть специальные формулы и алгоритмы, которые придется применять, чтобы узнать число пенсионных баллов, нужный стаж или зарплату, которую необходимо будет получать для заданного размера пенсии.

Поэтому при всей кажущейся сложности современные технологии помогают избежать многих проблем, ведь за пожилых людей теперь все могут сделать специальные программы-калькуляторы, которые очень просты в управлении. Возможно, в будущем будет введена более многофункциональная система, помогающая с расчетами.

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

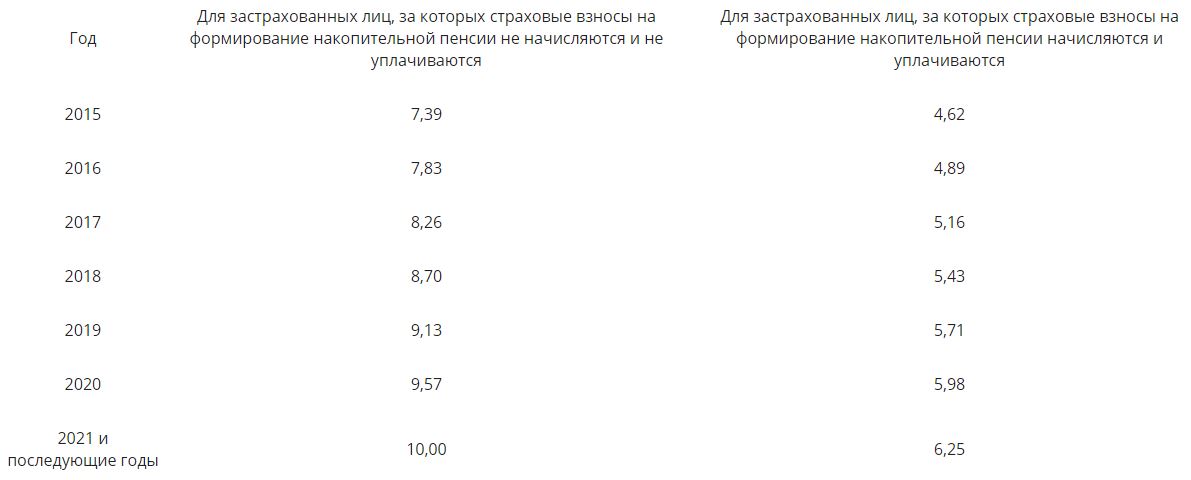

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Другие статьи по теме:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Известно, что после окончания трудовой деятельности увеличить существенным образом пенсию практически невозможно. Поэтому лучше заранее поинтересоваться, на какую сумму можете рассчитывать, чтобы, будучи еще в трудоспособном возрасте, повлиять на размер пособия.

Начислят не всем

Рассмотрим общие принципы расчета по действующей с 2015 года пенсионной системе.

Формируется наша пенсия из тех взносов, которые уплачивает за сотрудника работодатель в размере 22 процентов от зарплаты.

Сам пенсионный возраст, как мы помним, увеличен, и сейчас пока действует переходный период.

Поэтому в первом полугодии 2020 года на заслуженный отдых могут идти женщины, которым исполнилось 55 лет и 6 месяцев, и мужчины, которые достигли возраста 60 лет и 6 месяцев.

После окончания переходного периода – с 1 января 2028 года – срок сдвинется до 60 лет для женщин и 65 лет для мужчин.

Сразу нужно отметить – действующая система исключает автоматическое назначение пенсии. Кроме достижения определенного возраста, должны быть выполнены еще два условия:

– стаж работы, который постепенно увеличивается: в 2020 году достаточно 11 лет, с 2024 года и позже – не менее 15 лет;

– минимальная сумма индивидуальных пенсионных коэффициентов* (зависит от уровня заработной платы) должна быть не менее 18,6 – в 2020 году, а в 2025-м и после – не менее 30.

Когда все условия соблюдены, на основании данных о стаже и заработной плате, которые есть у сотрудников ПФР, рассчитывается размер ежемесячной выплаты.

Если по каким-то причинам стажа или коэффициентов не хватает, пенсию не назначают. Нужно будет продолжить работать, чтобы увеличить стаж и накопить недостающее количество коэффициентов.

Однако по разным причинам это не всегда возможно. В таком случае можно приобрести пенсионные коэффициенты, необходимые для назначения пенсии.

Пример:

Ольга Сергеевна должна выйти на пенсию в 2020 году, но так как большую часть времени у нее была очень низкая заработная плата, то трех пенсионных коэффициентов не хватает. Она может их докупить – то есть как бы внести за себя те страховые взносы, которые обычно вносит работодатель.

Как рассчитать цену такого приобретения?

Минимальный размер страховых взносов равен произведению минимального размера оплаты труда и тарифа страховых взносов в ПФР, увеличенному в 12 раз.

Итак, размер страховых взносов за расчетный период 2020 год = 1 МРОТ (на 01.01.2020 – 12 130,00 рубля) х 22 % х 12 = 32 023,20 рубля.

Этот минимальный взнос равен 1 году страхового стажа и примерно 1,55 пенсионного балла. Следовательно, для покупки 3 индивидуальных коэффициентов Ольге Сергеевне необходимо примерно 61 980 рублей.

Но как быть, если денег на это нет? В таком случае необходимо подождать еще пять лет от наступления пенсионного возраста, и тогда государство назначит социальную пенсию (для мужчин с 70 лет, для женщин с 65 лет). Ее размер невелик, но с помощью социальной доплаты она будет доведена до прожиточного минимума. Краевым законом установлено, что на 2020 год величина прожиточного минимума пенсионера для определения размера социальной доплаты к пенсии составляет 10 039 рублей.

Формула в помощь

Приблизительно рассчитать свою страховую пенсию по старости можно по специальной формуле: сумма ваших пенсионных коэффициентов, умноженная на стоимость пенсионного коэффициента (установленная на дату назначения пенсии) плюс фиксированная выплата. Размер выплаты и балла ежегодно индексируется.

На 1 января 2020 года стоимость коэффициента равна 93 рубля, а размер фиксированной выплаты – 5 686,25 рубля. Также ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

страховая пенсия = сумма пенсионных коэффициентов х 93,00 + 5 686,25.

К примеру, у вас накоплено 60 коэффициентов.

Получается, что размер страховой части пенсии равен 60 х 93,00 + 5 686,25.

Итоговая сумма 11 266,25 рубля.

Но у более молодых людей, которые родились в 1967 году и позже, может быть сформирована еще накопительная пенсия. До выхода на пенсию ее можно было инвестировать с помощью государственной управляющей компании – Внешэкономбанка – или же доверить свои средства негосударственному пенсионному фонду или управляющей компании, обязательно обращая внимание на показатели доходности. Они бывают разные – в зависимости от экономической ситуации, но, если инвестирование год от года дает минимальный доход или даже отрицательный, это однозначный повод задуматься. Есть очень важный момент, на который надо обратить внимание при смене НПФ или УК: если делать это чаще чем один раз в пять лет, можно потерять инвестиционный доход, а в случае отрицательного результата инвестирования – уменьшить средства пенсионных накоплений на сумму инвестиционного убытка.

Но, допустим, инвестиции были успешны, и определенная сумма на счете накоплена. Каким образом она будет добавляться к страховой части пенсии?

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 258 месяцев (это ожидаемый период выплаты).

К примеру, на счету 300 тысяч рублей. Соответственно, после деления получится 1 162 рубля, которые будут дополнительно выплачиваться ежемесячно к основной части пенсии.

Да, это не очень много. И, наверное, каждому бы хотелось узнать, как можно увеличить свою пенсию.

Второй вариант – обратиться за пенсией позже положенного срока. Например, если сделать это через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40 % больше.

СПРАВКА

*Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. Ее размер зависит от стажа и заработка. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии.

*Накопительная часть – ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

*Индивидуальный пенсионный коэффициент – определенная единица измерения стажа и заработной платы, используемая для расчета страховой части пенсии.

Дополнительные вопросы по расчету пенсии можно задать специалистам горячей линии Управления ПФР по Красноярскому краю (391) 229-00-66.

Пенсионный фонд разработал портал электронных услуг, при помощи которого украинцы смогут рассчитать свой трудовой стаж, а также размер будущей пенсии. Об этом говорится на сайте ПФУ.

Таким образом, украинцы смогут автоматически рассчитать пенсию, а также настроить бесплатное SMS-информирование о назначении или перерасчете пенсии.

Для того чтобы правильно рассчитать пенсию, нужно использовать формулу

П = Зп х Кс

П – размер пенсии, в гривнах;

Зп – заработная плата (доход) застрахованного лица, определенная в соответствии со статьей 40 Закона, с которой рассчитывается пенсия, в гривнах;

Кс – коэффициент страхового стажа застрахованного лица, определенный в соответствии со статьей 25 Закона.

Заработная плата для расчета пенсии определяется по формуле:

Зп = Зс х (Ск: К)

Зп – заработная плата (доход) застрахованного лица для расчета пенсии, в гривнах;

Вс – средняя заработная плата (доход) в Украине, с которой уплачены страховые взносы, за три календарных года, предшествующих году обращения за назначением пенсии.

Ск – сумма коэффициентов заработной платы (дохода) за каждый месяц (Кз1 + Кз2 + Кз3 + … + Кзn)

К – страховой стаж за месяцы, учтенные для определения коэффициента заработной платы (дохода) застрахованного лица.

Как начисляется пенсия в Украине:

Для расчета пенсии учитывается заработная плата за весь период страхового стажа, начиная с 1 июля 2000 года.

По желанию пенсионера и при условии подтверждения справки о заработной плате первичными документами или в случае, если страховой стаж, начиная с 1 июля 2000 года, составляет менее 60 месяцев.

Для расчета пенсии также учитывается заработная плата за любые 60 календарных месяцев страхового стажа подряд до 30 июня 2000 года независимо от перерывов.

Если страховой стаж составляет менее 60 календарных месяцев, учитывается заработная плата за фактический страховой стаж.

Минимальный размер пенсии по возрасту

Минимальный размер пенсии по возрасту устанавливается при наличии страхового стажа не менее у мужчин – 35 лет, у женщин – 30 лет на уровне прожиточного минимума для лиц, утративших трудоспособность:

с 1 января – 1 497 грн;

с 1 июля – 1 564 грн;

с 1 декабря – 1,638 грн.

Максимальный размер пенсии

Размер пенсии не может превышать десяти прожиточных минимумов, установленных для лиц, утративших трудоспособность. В 2019 году:

с 1 января – 14 970 грн;

с 1 июля – 15 640 грн;

с 1 декабря – 16380 грн.

Комментарии - 24

Ви уважно статтю та коментар читали?

То і я говорю, що тоді в коментарі до формули варто змінити Вс на Зс!

По-друге, :) Ви ж в своєму коментарі пропонуєте "або в коментарі нижче замінити. ", тобто допускаєте можливість виправлення в формулі заміть Зс, як є, на Вс.

Дивне скорочення вийде. Вс - середня заробітна плата.

А взагалі питання не принципове. :) Так, вправа на уважність.

Тогда получается возможно другое злоупотребление - всю жизнь работал в черную и платил минимальный ЕСВ, потом три года выплачивал себе 10 минимумов и получай максимальную пенсию.

На сколько я помню система должна была быть другой. Мои отчисления с ЗП за трудовой стаж суммировались и потом исходя из накопленной суммы высчитывалась пенсия. Или я что-то путаю?

Период в три года был точно, но я думал это пережитки 90-х, когда мало кто работал официально. Если с начала 2000-х идет полный учет стажа и страховых выплат - странно учитывать только его часть

Вот этот момент я тоже не понял сразу.

Вс – средняя заработная плата (доход) в Украине, с которой уплачены страховые взносы

Это средняя по стране или по взносам конкретного получателя пенсии?

Фишка на сегодня в том, что те кто не имеет стаж получают все тот же прожиточный минимум как и те кто платил 35 лет налоги.

Погодите, разве между пенсией по возрасту и мин. пенсией человеку, который 35 лет впахивал на минималке, нет никакой разницы?

В статье написано все верно, только не написано как определяется коэффициент заработной платы за месяц. Заработная плата претендента за месяц делится на среднюю по Украине за месяц, все коэффициенты за месяца суммируются и делятся на количество месяцев. Потом вычисляется средняя заработная плата по Украине за три года, она умножается на коэффициент заработной платы претендента и так получается заработная плата претендента. Потом заработная плата претендента умножается на коэффициент трудового стажа а результат это и есть основная пенсия. Чтобы определить коэффициент трудового стажа нужно количество отработанных месяцев разделить на 1200, количество чисел после запятой не больше пьяти.

Спасибо за объяснение. Интересно, насколько эти две поправки на среднюю з/п корректируют и выплаты с существенно больших сумм и с минималки.

Продолжаем работать до 63 или 65 лет или ждать до этого возраста и получить пособие в размере половины минимальной пенсии.

Читайте закон в оригинале. В тексте и его статьи написаны не правильно:

Стаття 65. Загальний порядок визначення середньомісячного заробітку для обчислення пенсій

Середньомісячний заробіток для обчислення пенсій береться за будь-які 60 календарних місяців роботи підряд протягом усієї трудової діяльності незалежно від перерв у роботі та за період роботи починаючи з 1 липня 2003 року до моменту звернення за пенсією. Заробіток за період роботи до 1 липня 2003 року враховується на підставі документів про нараховану заробітну плату (виплати, дохід), виданих у встановленому законодавством порядку, а за період роботи починаючи з 1 липня 2003 року - за даними персоніфікованого обліку відомостей у системі загальнообов’язкового державного пенсійного страхування.

А вообще закон под чиновников. Стаж - фикция - 1% за проработанный год. Ставка на высокую зарплату ( хоть есв платят до 55 тыс грн). Пример: Коболев за год получил 300 млн грн против средней 120 тыс грн и максимальная пенсия навечно, хотя зачем она ему нужна. Но цинизм в том, что от неё он не откажется.

Читайте также:

- Если я получаю пенсию по выслуге лет надо ли оформлять пенсию по возрасту

- Можно ли работать на пенсии в украине

- Время обучения в вузе в стаж дающий право на назначение пенсии засчитывается при условии

- Зачем пенсионеры становятся волонтерами

- В чем сущность программ добровольного пенсионного страхования кратко