Как выплачивается корпоративная пенсия в сбербанке

Обновлено: 09.05.2024

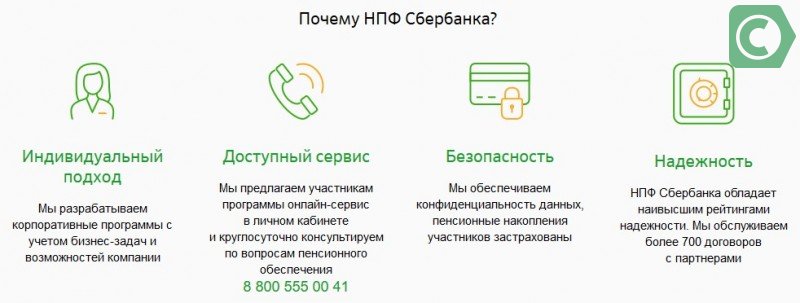

НПФ Сбербанк – особенности негосударственного пенсионного обеспечения граждан

Индивидуальный план для пенсионеров позволяет увеличить размер будущей выплаты, самостоятельно регулировать периодичность и объем и взносов, воспользоваться налоговым вычетом, чтобы увеличить доходность сбережений, самостоятельно выбирать способ внесения платежей, в том числе и через интернет с помощью личного кабинета в НПФ Сбербанк, о котором очень неплохие отзывы.

- выбор клиентом вида обеспечения: только страховое или страховое плюс накопительное;

- размер дохода: чем больше отчислений делает работодатель в НПФ, тем больше накопится пенсионных баллов, тем выше будет конечный размер выплаты;

- дополнительные баллы начисляются в том случае, если клиент по возрасту подходит для выхода на пенсию, но еще не оформил выплату;

- соответственно, чем больше стаж имеет клиентов, тем большее количество баллов будет засчитано на его счет.

Корпоративная программа НПФ от Сбербанка

Негосударственные пенсионные фонды играют значительную роль в пенсионной системе РФ. Эти учреждения помогают гражданам накопить капитал к дате окончания трудовой деятельности и сделать жизнь на пенсии более комфортной. Клиенты могут распоряжаться накопительной частью пенсии по своему усмотрению. Формируется специальный счет, куда поступают отчисления от самого клиента либо его работодателя. Сбербанк создал пользующийся популярностью НПФ, который вызывает доверие у населения. В этом учреждении кроме традиционных программ индивидуального накопления существует корпоративная программа НПФ от Сбербанка.

Работодатели перечисляют ежемесячные взносы на счет, открытый в НПФ Сбербанк. Договор с фондом заключается самим работодателем, который устанавливает критерии сотрудничества. Если сотрудник выполняет указанные условия, он может рассчитывать на выплаты при достижении установленного возраста. Это благоприятно скажется на увеличении размера будущей пенсии, и вызывает заинтересованность у работников. Руководство компании в свою очередь может рассчитывать на надлежащее исполнение условий сотрудником.

Чтобы стать участником корпоративной пенсионной программы, сотрудник обязан заключить договор с НПФ. Ознакомиться с условиями личной программы можно непосредственно на сайте фонда, введя уникальный код. Узнать информацию о коде можно:

НПФ Сбербанка России

Чем раньше будет подписан договор, тем меньше отчислений будет в будущем. Фонд получает прибыль от вложений в ценные бумаги за счет пенсионных накоплений своих клиентов. За это каждый клиент получает вознаграждение в виде начислений в размере 9,4% от накопленной суммы в год на накопительную часть ОПС и 9,04% на негосударственное пенсионное обеспечение, благодаря которым общая сумма пенсионных накоплений постоянно возрастает.

Условия выплаты накоплений по договору корпоративной пенсионной программы сбербанка

деятельность НПФ Сбербанка контролируется надзорными организациями, в том числе специализированным депозитарием, а также акционером (ПАО Сбербанк) ежеквартально, Советом директоров Фонда ежемесячно, Инвестиционным комитетом еженедельно и Управляющими компаниями ежедневно.

Договор с негосударственным пенсионным фондом сбербанка

Каждый год участников программы пенсионного страхования, хранящих свои средства в НПФ, до наступления 1 сентября должны проинформировать о сумме пенсионных накоплений и итогах деятельности компаниии за прошедшие 12 месяцев. Если организация, в которой вкладчик хранит свои накопления, не получает прибыль и не гарантирует, что в будущем сможет выплатить средства своим клиентам, стоит перевести деньги в другое место.

Возврат осуществляется в следующие три месяца с момента подачи заявления (независимо от того, насколько близки стороны к расторжению договора). Минус такого варианта заключается в оплате подоходного налога.

Условия выплаты накоплений по договору корпоративной пенсионной программы сбербанка

Советы пенсионерам: как забрать деньги из негосударственного пенсионного фонда Благосостояние

Личный Кабинет – это онлайн-сервис, доступный всем клиентам организации. Но пользоваться можно, только если договор уже вступил в силу. И когда клиент сам подписал заявление на участие в программе. Заявления оформляются одним из способов, описанных выше.

Кому платят корпоративную пенсию в России

На сегодняшний день все больше российских компаний вводят корпоративные пенсионные отчисления в качестве дополнительной мотивации своего кадрового потенциала. Активные действия по внедрению такого пенсионного обеспечения ведутся в плотную с НПФ.

Стоит ли переводить накопительную пенсию в НПФ Сбербанка

Следует отметить, что вне зависимости от выбранного тарифа, накопления наследуются правопреемниками, но не подлежат взысканию третьими лицами и не делятся при разводе. При этом в случае досрочного снятия средств, через два года владельцу счета будет выплачено 100% взносов и 50% инвестиционного дохода. Через пять лет соотношение будет выглядеть следующим образом: 100% взносов + 50% инвестиционного дохода.

- длительный срок изготовления справок об инвестировании средств (до двух месяцев);

- длительная проверка документов и, как следствие, задержки в выплатах;

- не самый высокий процент (в сравнении с другими фондами.

Условия выплаты накоплений по договору корпоративной пенсионной программы сбербанка

Негосударственный пенсионный фонд Сбербанка начал свое существование в начале девяностых. Основой для создания этого фонда стал указ президента, регулирующий данный вид деятельности. Судя по тому, что он существует до сих пор, функционирование весьма успешно.

Люди, рожденные в 1967 году и позже, начавшие официально работать после 01.01.2014 года и позже, имеют возможность выбрать вид пенсионной программы на протяжении 5 лет. Но только если они достигли к этому моменту 23 лет. Если же нет, период выбора продлевается до 31.12 года достижения данного возраста. Обязательные платежи по пенсионному обеспечению поступают на счет индивидуальных пенсионных коэффициентов, до того, как будет принято решение.

Условия выплаты накоплений по договору корпоративной пенсионной программы сбербанка

При работе на предприятии работодатель каждый месяц вычитает из заработной платы 22%, идущие в пенсионный фонд. 16% приходятся на фиксированную страховую долю, остальные 6% переводятся в негосударственный фонд, который выбирает сам рабочий.

Сервисом Сбербанка могут пользоваться как физические лица, так и страхователи – юридические лица. Для регистрации вас попросят ввести личные данные, данные из паспорт, номер СНИЛС и адрес электронной почты.

Корпоративная пенсия

- Солидарная — пенсионные взносы, облагаемые налогом на прибыль, платит работодатель на единый счет. Продолжительность и сроки выплат в данном случае устанавливает само предприятие, а при назначении пенсии работодатель открывает именной счет на работника и определяет сумму накоплений.

- Индивидуальная — средства работодателя перечисляются на именные счета сотрудников и не облагаются налогом.

- Паритетная — в формировании пенсии участвуют и работодатель, и работник.

Однако существует и другой вариант участия в добровольной пенсионной программе, когда вкладчиком выступает работодатель. В таком случае пенсионное обеспечение (ПО) будет называться корпоративным.

Пенсионные программы Сбербанка

Получить пенсионные накопления можно не ранее наступления пенсионного возраста единовременно (если накопления небольшие), либо в виде пенсии пожизненно, либо в течение определенного срока, но не менее 10 лет. Пенсионные накопления наследуются по договору или по закону. Правопреемники должны обратиться за выплатой пенсионных накоплений не позднее 6 месяцев с даты смерти застрахованного лица.

2. Накопительная часть, размер которой зависит от заработка в пределах, установленных законом (568 тыс. руб. в 2012г.), и инвестиционного дохода. Накопительная часть рассчитывается исходя из суммы пенсионных накоплений к моменту начала выплат.

Сбербанк официальный сайт пенсионные накопления отзывы

Мнение читателя: Анна. Москва. На государство надежды нет. Работодатель платит в серую. О себе приходится заботиться самостоятельно. Выбрала Универсальный план, пополняю по несколько тысяч в месяц. Какие ещё есть варианты собрать себе на пенсию — депозиты, но там другой механизм выплат, недвижимость, чтобы в старости сдавать — мне пока не по карману. Остаётся НПФ, а тут уж самый надёжный, это Сбербанковский, всё же самый крупный банк страны.

Корпоративные пенсионные программы как программы эффективной мотивации персонала

Второй вариант корпоративных пенсионных программ (КПП) когда пенсионные взносы работодателя сразу отражаются на именных пенсионных счетах сотрудников. В этом случае работают все налоговые преференции. Такой вариант несколько сложнее по способу ведения, т.к. при включении нового сотрудника необходимо каждый раз открывать именной счет и закрывать счет в случае исключения работника из состава участников корпоративных пенсионных программ (КПП) при невыполнении им условий программы. Однако это больше временные и формальные процедуры. Так же как и при выборе варианта уплаты пенсионных взносов на солидарный счет, компания оставляет за собой право распоряжаться уплаченными в пользу работника средствами, например, в случае увольнения или невыполнения поставленных задач одним сотрудником – перераспределив их в пользу других участников программы.

Для участия работника в корпоративных пенсионных программах (КПП)важно не только соблюдать все условия, чтобы получить прибавку к государственной пенсии, но и не нарушать требования во время трудовой деятельности. При этом работодатель может как уменьшить размер взносов в рамках программы, так и временно прекратить их уплату за того или иного работника при нарушении трудовой дисциплины или иных установленных условий. Если работник увольняется из компании, не выполнив условия КПП, он теряет право на корпоративную пенсию. Если корпоративные пенсионные программы (КПП)финансировалась на паритетной основе, то сотрудник теряет только корпоративные накопления, но сохраняет права на получение накоплений, сформированных за счет собственных средств.

Согласно законодательству РФ система пенсионного страхования включает 3 составляющие: обязательные отчисления в ПФР, частные взносы граждан и дополнительные страховые отчисления, которые вносятся на основании трудового договора. Негосударственные фонды занимают особое место в этой системе. С их помощью осуществляется накопление и распоряжение накопительной частью пенсии их клиентов. Будущий пенсионер или его работодатель открывают специальный счет, на которые идут начисления.

Самое популярное банковское учреждение в России, создавшее НПФ — Сбербанк. Помимо индивидуальных программ для пенсионеров в банке предусмотрено такое направление как корпоративная пенсионная программа.

Что позволяет КПП НПФ Сбербанка

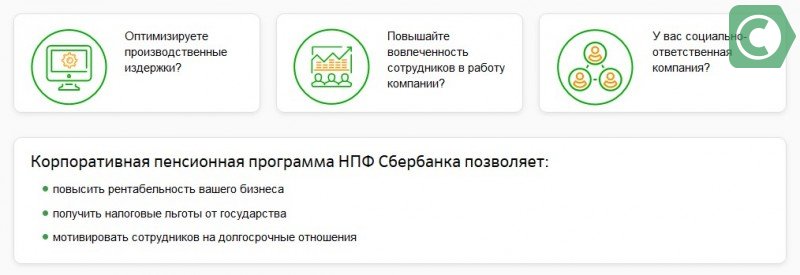

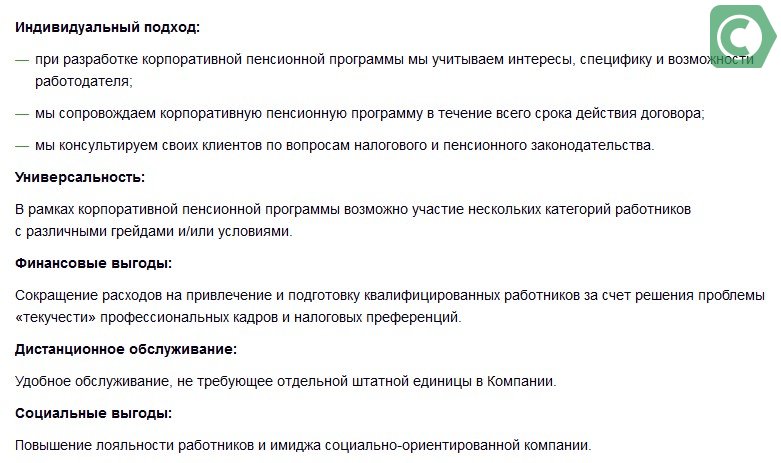

КПП является взаимовыгодным вариантом развития трудовых отношений, как для работодателей, так и для сотрудников. Она представляет собой эффективный инструмент для кадровой политики руководства и значительно мотивирует работников в их работе. Главное, что отличает корпоративную пенсионную программу от остальных мотивационных схем, — работник должен выполнять определенные требования, предъявленные работодателем. Компания, воспользовавшись услугами НПФ Сбербанка, регулирует задачи по управлению и удерживает ценный персонал, и получает материальную выгоду благодаря снижению расходов.

В первую очередь, средства, которые компания адресует на пенсионные отчисления своим работникам, идут на самих работников, а, значит, косвенно возвращаются в компанию. При этом лояльность работников к организации значительно растет, что влияет на их заинтересованность в компании и повышении производительности труда. Такой подход к своему персоналу повышает рентабельность и конкурентоспособность организации на рынке труда.

Предприятие, участвующее в КПП, получает налоговые льготы , повышая этим свою рентабельность:

- отчисления на КПП вносятся в расходы предприятия, что составляет до 12% от фонда оплаты труда, снижая налоговую базу на 20%;

- с корпоративных пенсий не отчисляются обязательные страховые взносы (30%) в ПФР и другие внебюджетные организации, что составляет значительную экономию для компании;

- сами отчисления в КПП не облагаются налогом на доходы физических лиц – реальная экономия 13%.

Исходя их этих вычислений, компания способна снизить собственные издержки до 50%.

Работодатель вправе сам определить условия, по которым сотрудники подключаются к КПП. Среди этих требований могут быть достижение нужного для компании уровня квалификации, определенных производственных задач или выполнение объема работы. Чтобы в будущем получить надбавку к пенсии, работник должен полностью соблюдать все требования руководства. В случае их невыполнения руководство может уменьшить сумму взносов или на некоторое время прекратить их выплату.

Как разработать и внедрить КПП

Корпоративная программа рассчитывается индивидуально для каждого предприятия с учетом его доходности и специфики деятельности.

Чтобы внедрить КПП, работодатель должен определиться, с какой программой ему выгоднее работать. Выбор схемы определяется несколькими параметрами:

- Источник финансирования (корпоративные взносы или совместно с сотрудником на паритетной основе).

- Длительность выплат . Это могут быть пожизненные отчисления, до установленного договором срока или в зависимости от размера внесенных средств.

- Тип ведения счета (индивидуальный, солидарный). Открытие индивидуального счета предполагает персональные отчисления на личный счет работника. Солидарный счет подразумевает общий пенсионный счет, куда вносятся средства на всех работников одновременно.

- Предоставление наследования отчислений . Заключая договор, работодатель в обязательном порядке указывает, будут ли наследоваться отчисления или нет. В случае такой возможности оговариваются все права наследования: в случае смерти, на определенном этапе отчислений или обыкновенное наследование.

Прежде чем перейти в НПФ Сбербанка в 2017 году, работодатель должен определиться, на кого будет рассчитана программа. К ней могут быть подключены только топ-менеджеры, ценные сотрудники или абсолютно все работники, проработавшие в компании определенный срок. Также важно решить, какие будут условия получения корпоративной пенсии, и ее размеры.

Разработка и внедрение КПП на предприятии происходит по следующей схеме:

- Предприятие подает заявку в фонд о подключении к КПП

- Специалисты банка делают презентацию для руководства, определяя параметры будущей программы;

- предприятие определяет условия для участников программы;

- организация готовит необходимую документацию для договора с фондом;

- направляет в банк данные для расчета тарифных ставок страхования;

- составляется проект договора по КПП;

- предприятие согласовывает все стороны соглашения, а затем подписывает его;

- производит оплату первоначального взноса;

- НФП открывает личные счета для персонала и переводит взнос организации на счета;

- банк осуществляет платежи согласно договору.

Стоимость перехода определяется индивидуально для каждого предприятия.

Заключение

Корпоративная пенсионная программа Сбербанка рассчитана на тех, кто до наступления пенсионного возраста заботится о своем будущем и желает сохранить привычный комфортный уровень жизни. В будущем клиент может одновременно получать пенсию, предоставленную государством, и негосударственную, в том числе. Если учесть, что современная пенсионная система достаточно нестабильна, то интерес к НПФ будет расти с каждым годом.

Открыть корпоративную пенсионную программу (КПП) для работодателя выгоднее, чем поощрять сотрудников регулярными премиями. Но оценить это руководители компаний смогут, похоже, лишь после того, как сотрудники возьмут дело в свои руки и начнут настойчиво предлагать работодателям такое решение пенсионных проблем. Тогда КПП может стать самым эффективным способом удержания ценных кадров, например, в той же ИТ-индустрии, где охота за талантливыми головами сейчас идёт активнее всего.

Альтернатива бонусам

Кто может помочь среднему россиянину накопить на достойную старость? Очевидный, следующий из мировой практики ответ — работодатель. Однако пока в нашей стране корпоративные пенсионные программы мало распространены. Согласно исследованию PwC, в том или ином виде они существуют только в 30% российских компаний. Пожалуй, это даже слишком оптимистичная оценка. Наш собственный опрос, проведённый в начале этого года, показал, что КПП включена в соцпакет только у 10% респондентов.

российских компаний существуют корпоративные пенсионные программы

Сейчас ситуация постепенно меняется. Корпоративными пенсионными программами начинают интересоваться даже небольшие компании из самых разных отраслей, поскольку повышать зарплаты или регулярно выплачивать премии становится всё сложнее, а стандартного соцпакета конкурентоспособным профессионалам уже мало для того, чтобы долго оставаться на одном месте.

Тонкая настройка: какими бывают корпоративные пенсионные программы

Делать взносы в КПП может только работодатель или работодатель вместе с сотрудником в определённых долях (чаще всего — 50 на 50). Для сотрудника участие в такой программе обеспечивает как минимум 100%-ную доходность (и это без учёта инвестиционного дохода).

Самый популярный корпоративный пенсионный план — с установленными взносами (инвестиционный). В рамках такого плана на пенсионный счёт ежегодно распределяется фактически заработанный фондом инвестиционный доход. В среднем у крупнейших пенсионных фондов он превышает среднюю ставку по депозитам. Например, в 2019 году, согласно отчёту Центробанка, доходность пяти крупнейших фондов находилась в интервале от 6,4 до 12,2%. Тогда как в топовых банках — 6%. Менее распространён план с установленными выплатами. Он требует от компании более жёсткой финансовой дисциплины.

Самое распространённое условие для получения сотрудником права на накопления в КПП, которые для него формирует работодатель, — это стаж. Обычно необходимо проработать 3—5 лет. По мере увеличения стажа взносы работодателя могут расти. Также программа может распространяться не на всех работников компании, а только на ключевых специалистов.

Работодатель может установить размер максимального взноса для каждого сотрудника, например до 20 000 рублей или до 5% от зарплаты.

Условием получения накопленных средств не обязательно должен быть выход на пенсию. Работодатель формулирует условия, при которых их можно забрать досрочно: например, когда требуется дорогостоящее лечение или нужно оплатить ипотеку либо просто через определённое количество отработанных в компании лет.

Если сотрудник не выполняет условия пенсионного плана, например увольняется раньше срока, компания может забрать вложенные в него средства и распределить их по счетам других сотрудников. В отдельных случаях компания может оставить накопления за сотрудником, даже если они расстаются раньше срока.

Если работодатель перестаёт на каком-то этапе делать взносы в КПП (например, из-за финансовых трудностей), то накопленные средства всё равно остаются на счёте, закреплённом за физическим лицом, и продолжают инвестироваться до окончания срока действия программы.

Думаю, следующей сферой, где можно ждать бума внедрения КПП, станут ИТ-технологии. Это очень конкурентный рынок: компании здесь постоянно находятся в поиске классных, точечных специалистов, готовы платить им большие деньги, перекупать друг у друга, предлагать щедрые бонусы и карьерные перспективы. Пенсионные программы в таких условиях становятся новым инструментом для мотивации сотрудников. При этом КПП позволяют работодателям не только проявить заботу, но и существенно сэкономить.

Помимо ИТ-отрасли большой, активный интерес к корпоративным пенсионным программам могут проявить рынки, на которых из-за пандемии коронавируса произошёл взрывной рост, в основном это различные онлайн-сервисы (доставка, кинотеатры, игры, телемедицина), а также фармпроизводство. Работы у сотрудников компаний в этих отраслях ощутимо прибавилось, но смогут ли руководители кратно увеличить им зарплаты — большой вопрос. Подключение КПП позволяет сотруднику наблюдать за постоянным пополнением средств на счету, что может стать хорошим инструментом для повышения лояльности.

Интересные корпоративные программы должны в ближайшем будущем появиться и в компаниях, представители топ-менеджмента в которых перешагнули 40-летний рубеж, такие руководители лучше разбираются в пенсионной тематике и более склонны к изучению подобных программ. Практика показывает, что возраст гендиректоров или владельцев бизнеса является одним из индикаторов введения КПП в компании.

Работодатель в плюсе

Что именно могут дать компаниям открытые пенсионные программы?

Во-первых, это экономия на социальных взносах, размер которых в ИТ-индустрии занимает 14%, а в некоторых других отраслях достигает 30%. Поднимая сотрудникам зарплату, компания увеличивает и размер базы, с которой отчисляются взносы. Если такую же сумму она отправит на софинансирование пенсионной программы, то сэкономит треть расходов на оплату труда, поскольку отчисления в социальные фонды с КПП не идут.

Калькулятор экономии

Штатная численность: 500 человек

Общий ФОТ за год: 900 000 000

Индексация заработной платы: 5%

Премия вряд ли поможет надолго удержать такого сотрудника: её можно потратить и уволиться уже через неделю. Со взносами на КПП так не получится: человек видит эти деньги на своём счету, может получить налоговый вычет с собственных отчислений, но не имеет возможности сразу же их забрать. В большинстве случаев в условиях пенсионного продукта прописано, что проработать в компании сотрудник должен не меньше нескольких лет.

Дело рук работников

Сегодня со стороны государства каждому россиянину гарантируется выплата определенной суммы денежных средств тогда, когда наступает страховой случай. Тем не менее далеко не всегда размер получаемого пособия может полностью обеспечить человека в материальном плане. Для того чтобы повысить степень социальной защищенности граждан, на уровне действующего законодательства был закреплен весьма положительный механизм, связанный с формированием дополнительных выплат с участием непосредственно гражданин. Что такое корпоративная пенсия ("Роснефть")? Отзывы участников на сегодняшний день наделены каким оттенком? Почему? На эти и иные не менее серьезные вопросы можно отыскать ответы в процессе ознакомления с материалами данной статьи.

Негосударственная пенсионная система

Когда в российской практике появилась такая категория, как корпоративная пенсия, благосостояние населения спустя некоторое время значительно улучшилось. Важнейшую и даже определяющую роль в пенсионной системе негосударственного типа играют наниматели. Дело в том, что они вправе участвовать в операции по накоплению будущей пенсии для собственных работников. Необходимо дополнить, что для разных категорий сотрудников могут быть сформированы различные корпоративные пенсии в России и соответствующие программы.

Будучи весомым аргументом в плане обеспечения социальной защищенности сотрудников той или иной структуры и средством разработки успешной политики в сфере кадров, корпоративное пенсионное обеспечение на сегодняшний день все активнее и активнее внедряется на разных типах предприятий. Среди них немало объединений с небольшой численностью работников. В плане масштабных и крупных структур целесообразным будет отметить то, что корпоративная пенсия "Роснефть", отзывы сотрудников о которой исключительно положительные, Свербанка или ОАО РЖД покорила россиян сразу же. И это не удивительно. Помимо того, что подобный подход сам по себе приятен, граждане получают возможность несколько улучшить собственные условия жизни.

Преимущества от того, что была внедрена корпоративная пенсия "Роснефть" как для структуры, так и для отдельных работников, в общем, очевидны. Необходимо дополнить, что возможные недостатки участия в представленной системе формирования выплат пенсионного характера нельзя счесть за существенные.

Сущность негосударственного пенсионного обеспечения. Что собой представляет корпоративная пенсия?

Такая категория, как корпоративная доплата к пенсии , имеет прямое отношение к негосударственному пенсионному обеспечению. Так или иначе, последнее встает в один ряд с основными разновидностями пенсионного обеспечения в Российской Федерации, среди которых государственные выплаты и обязательное страхование.

Под негосударственным пенсионным обеспечением следует понимать дополнительную возможность для граждан сформировать еще один вид выплат к моменту собственного ухода на заслуженный отдых посредством оформления договора с избранным негосударственным пенсионным фондом. Важно отметить, что корпоративная пенсия ("Роснефть" например), так или иначе, состоит в зависимости от следующих параметров:

- Период выплаты денежных средств в качестве пенсии.

- Конкретные суммы взносов, которые уплачиваются со стороны вкладчика.

Необходимо знать, что данные условия подробным образом отображаются в индивидуальном плане или пенсионной схеме, которая в любом случае прилагается к заключаемому договору. Кстати, под последним следует рассматривать соглашение, принятое участниками негосударственного пенсионного обеспечения, где перечисляются все обязанности и права каждой из сторон. Важно знать, что такая категория, как дополнительная корпоративная пенсия , обеспечивает выполнение нескольких значимых функций. Среди них следующие пункты:

- Функция сбережения денежных средств.

- Функция накопления. Необходимо дополнить, что здесь следует учитывать получение инвестиционного дохода.

- Функция гарантирования выплаты тогда, когда наступает страховой случай. Кстати, к последнему можно отнести утрату кормильца, достижение конкретного возраста, потерю трудоспособности и так далее.

Корпоративные пенсии (2017 г.)

Как выяснилось, пенсионное обеспечение корпоративного плана является частью НПО. Необходимо знать, что ключевой отличительной чертой последнего является возможность самостоятельного выбора условий получения и предшествующего накопления выплаты негосударственного характера. Тем не менее на сегодняшний день популярность набирает иная разновидность участия в пенсионной программе на добровольной основе, когда роль вкладчика принимает работодатель. Так, здесь имеет место корпоративное пенсионное обеспечение и, соответственно, такая категория, как корпоративная пенсия .

Представленный вид формирования пенсионных выплат позволяет сотруднику при условии минимальных затрат обеспечить себе достойных доход в будущем. Важно знать, что пенсионная программа осуществляется вместе с избранным негосударственным пенсионным фондом. Корпоративная пенсия – это разновидность выплаты, которая может быть предоставлена как всем работникам, так и их отдельным категориям. На сегодняшний день известны три корпоративные пенсионные системы, которые отличаются по источникам накопления денежных ресурсов. Среди них следующие пункты:

- Солидарная система предполагает уплату пенсионных взносов, облагаемых налогом на прибыль, работодателем в соответствии с единым счетом. Необходимо дополнить, что сроки выплат и продолжительность такой категории, как корпоративная пенсия , устанавливаются непосредственно предприятием. В случае назначения рассматриваемых пенсионных выплат работодателю следует открыть именной счет на сотрудника и определить конкретную сумму накоплений.

- Индивидуальная система подразумевает перечисление денежных средств нанимателя на именные счета работников. Важно дополнить, что в данном случае налог с корпоративной пенсии не изымается.

- Паритетная система предполагает участие в формировании пенсионных выплат не только работодателя, но и сотрудника.

Важно знать, что учет взносов ведется строго на различных счетах в соответствии с долей каждого вкладчика. Такая категория, как корпоративная пенсия , способна преодолеть сразу несколько задач, среди которых социальные, финансовые и кадровые. Будучи дополнительно мотивацией для работников наряду с бонусами, премиями и медицинским страхованием корпоративное пенсионное обеспечение сегодня становится важнейшим инструментом в плане эффективности деятельности непосредственно структуры.

Примеры реализации корпоративного пенсионного обеспечения в российских компаниях

Сегодня российские компании все чаще практикуют внедрение корпоративных пенсий как дополнительную мотивацию для собственных работников. Важно отметить, что для реализации подобного рода проектов в некоторых структурах даже формируются специальные службы, которые занимаются решением абсолютно всех проблем, касающихся пенсионного обеспечения на корпоративном уровне. Среди них такие вопросы, как расчет, индексация корпоративных пенсий и так далее.

Активная работа, связанная с реализацией рассматриваемой разновидности пенсионного обеспечения, продвигается вместе с негосударственным пенсионным фондом. Необходимо дополнить, что актуальные на сегодняшний день принципы взаимодействия НПФ и структуры в процессе формирования и внедрения корпоративной системы четким образом отражены в пенсионной программе. Кстати, варианты подобных программ могут быть самыми разнообразными. Как правило, они отличаются в соответствии со следующими критериями:

- Состав участников.

- Пенсионные основания, которые определяют право на пенсию.

- Принципы финансирования.

- Методика расчета размера пенсионного обеспечения.

Необходимо отметить, что особую лояльность к собственным сотрудникам в процессе разработки программ пенсионного назначения проявляют следующие крупные российские компании: ОАО РЖД, Роснефть, Сбербанк, Транснефть и так далее.

Как начисляется корпоративная пенсия: "Роснефть" в качестве примера

- Осуществление права, соответствующее назначению пенсии, которая устанавливается строго по действующему законодательству Российской Федерации.

- Наличие непрерывного стажа на предприятии в течение 5 лет.

- Увольнение со структуры не в связи с теми или иными правонарушениями.

Важно отметить, что корпоративная пенсия (Транснефть , Роснефть и так далее) в плане размера состоит в зависимости от установленного процента утраченный средней заработной платы работником и исполнения с его стороны условий, описанных в индивидуальной договоре с негосударственным пенсионным фондом. Кстати, для решения вопросов, относящихся к уплате пенсионных взносов, а также назначению и выплате корпоративной пенсии, в компании "Роснефть" осуществляет надлежащие функции комиссия по негосударственному пенсионному обеспечению.

Необходимо знать, что выплата определенной суммы производится ежемесячным образом без ограничений в плане срока. Иными словами, корпоративная пенсия ("Транснефть" или "Роснефть") начисляется пожизненно. Необходимо знать, что получение рассматриваемого рода выплат единовременно исключается. Кроме того, наследовать право, связанное с получением корпоративной пенсии, сформированной нанимателем, также невозможно.

Пенсионная программа Сбербанка

В данной главе целесообразным будет рассмотреть такую категорию, как корпоративная пенсия Сбербанка . Необходимо знать, что для сотрудников данной структуры корпоративная пенсионная программа осуществляется вместе с негосударственным фондом Сбербанка. В число условий программы входят следующие пункты:

- Возможность принятия участия в программе исключительно после 3 лет непрерывной трудовой деятельности в компании.

- Обязательное открытие именного счета, а также уплата первого взноса по истечении 7 лет непрерывного стажа в структуре.

Важно знать, что выплата накопленных за период осуществления трудовой деятельности в Сбербанке сумм реализуется исключительно при наличии соответствующих оснований пенсионного характера. Размер же пенсионных выплат состоит в строгой зависимости от перечисленной по факту к данному времени денежной суммы, а также инвестиционного дохода, который был получен за эти годы. Кстати, члены Правления Сбербанка не могут быть задействованы в рассматриваемой корпоративной программе.

Корпоративное пенсионное обеспечение на ОАО РЖД

- Приобретение права на пенсионные выплаты в случае наличия страхового стажа не менее 5 лет.

- Абсолютное сохранение прав, относящихся к накоплению денежных средств при переходе в иную компанию в пределах одной корпорации.

- Абсолютное сохранение права, связанного с выплатой денежных средств даже после увольнения до достижения определенного (пенсионного) возраста при наличии стажа в 5 лет, а также отказа на предложение забрать выкупную сумму.

Период выплаты

Важно отметить, что корпоративная пенсия Газпрома и Сбербанка наделена соответствующими периодами выплаты, среди которых:

- Пожизненные выплаты.

- Срочные выплаты (продолжительность в данном случае выбирает непосредственно вкладчик).

- Поэтапные выплаты (первый этап предполагает выплату повышенного процента от рассчитанной в ежемесячном аспекте суммы, второй этап подразумевает определение размера из оставшихся на счете денежных средств).

Необходимо знать, что даже в случае наличия менее 5 лет стажа работы в структуре на момент увольнения сотрудник наделяется правом сохранения корпоративной пенсии тогда, когда он уплатит личные взносы в определенном размере после смены рабочего места. Немаловажно то, что средства, накопленные работниками ОАО РЖД, так или иначе, подлежат наследованию в порядке, соответствующему выбранной схеме пенсионного плана. Следует отметить, что в случае расторжения договора негосударственного пенсионного обеспечения у сотрудника есть возможность вернуть исключительно накопления личного характера в течение 3 месяцев со дня регистрации соответствующего заявления.

Преимущества внедрения программ пенсионного плана

Исходя из ключевых задач, решением которых занимается корпоративное пенсионное обеспечение, целесообразным будет выделить некоторые положительные моменты для абсолютно каждого участника соответствующих программ. Среди них следующих пункты в отношении работодателя:

- Привлечение молодых специалистов.

- Заинтересованность в сотрудничестве на долгосрочной основе высококвалифицированных кадров.

- Повышение лояльности работников.

- Увеличение производительности и качества труда.

- Конкурентное преимущество структуры.

- Привлечение большего количества инвестиций.

- Уменьшение базы в плане начисления налогового платежа на прибыль.

В отношении работника на сегодняшний день следует выделить следующие преимущества:

- Дополнительная мотивация в плане длительного периода осуществления трудовой деятельности в данной компании, отсутствие необходимости смены рабочего места.

- Социальная защита, предполагаемая после выхода на пенсию, за счет выплаты вознаграждения в качестве прибавки к основной пенсии.

Так, внедрение пенсионных программ частного характера позволяет достигнуть не только положительных результатов управления, но и получить достаточно высокие в экономическом плане эффекты от их осуществления.

Отрицательные моменты и разработка программы

Помимо положительных характеристик, внедрение корпоративных программ пенсионного обеспечения предполагает и некоторые моменты отрицательного плана. Как правило, они связаны с разработкой данных программ, расходами и влиянием стабильности и надежности избранного негосударственного пенсионного фонда на достижение запланированных результатов. Тем не менее эти минусы не могут быть приоритетными, потому что преимуществ в данном случае гораздо больше. Кроме того, они носят в качественном плане масштабный характер.

Каким образом сегодня можно разработать программу пенсионного обеспечения корпоративной направленности? Важно отметить, что подобная программа, так или иначе, разрабатывается компанией совместно с негосударственным пенсионным фондом. Выбор последнего реализуется на основании анализа эффективности его деятельности на протяжении некоторого периода, а также наличия положительного рейтинга в плане надежности. В процессе формирования пенсионной программы целесообразным будет выделить следующие этапы:

- Анализ экономических и социальных показателей.

- Подготовка плана по корпоративному пенсионному обеспечению.

- Заключение пенсионных договоров с сотрудниками в индивидуальном порядке.

- Финансирование сформированной программы на основе официального договора.

В заключение следует отметить, что на всех ступенях внедрения рассмотренных программ в компании активную деятельность ведут специалисты отдела кадров или специально сформированная служба по пенсионному обеспечению. Так, сотрудники помогают разобраться всем участникам в насущных вопросах и выбрать наиболее оптимальную накопительную схему.

Что такое корпоративная пенсия

Корпоративная пенсия – это способ, который заключается в долевом участии гражданина и организации, в которой он работает, в накоплении негосударственной пенсии. То есть в пенсионных накоплениях участвуют сам работник и работодатель.

Обратим внимание, что такие накопления не влияют на размер основной пенсии, которая выплачивается государством. Фирма-работодатель продолжает делать обязательные взносы с размера заработной платы всех своих сотрудников.

Есть компании, которые при заключении договора, обязуются выплачивать небольшие суммы своим бывшим сотрудникам, вышедшим на пенсию. Такая прибавка обычно невелика и не заменяет выплаты, которые можно получить в корпоративной программе.

Какие пенсионные программы существуют

Организация, как и любой НПФ (Негосударственный пенсионный фонд) может выбирать схему программы взносов. Есть три их вида, каждый из которых обладает своими плюсами и минусами.

Солидарная

В таком случае вся материальная нагрузка ложится на работодателя, который открывает счет для начислений, на который работник не вносит своих вкладов. Стоит отметить, что это наиболее невыгодный способ для организации, так как она не получает никаких налоговых льгот

Индивидуальная

В таком способе отчисления, которые уплачивает компания-работодатель, приходят на индивидуальный расчетный счет сотрудника. С точки зрения налоговых преференций, это более удобный вариант.

Паритетная

При такой схеме накопления перечисление взносов совершают как работник, так и фирма. Организация осуществляет отдельный учет взносов, внесенных ей и работником. Негосударственный фонд, в который поступают деньги, производит инвестирование этих средств для получения дохода.

Кто может получать корпоративную пенсию?

Во многих крупных организациях, которые занимаются бизнесом в сфере добычи сырья, а также прочие крупные монополисты имеют свои собственные пенсионные фонды. Именно с ними организации и сотрудники заключают договора на выбранные программы. Можно даже смело утверждать, что практически все негосударственные пенсионные фонды начинали свою работу в качестве фонда определенной крупной компании. Главным предназначением таких организаций было обеспечить пенсионные программы для крупной фирмы или целой группе предприятий. Постепенно, с развитием бизнеса, эти негосударственные фонды стали продвигаться на региональном рынке, а позже и на всероссийском. Таким образом, они смогли обеспечивать пенсиями и сторонние компании. Во время формирования корпоративной пенсионной программы в больших организациях, утверждается соответствующее положение, в котором описываются все условия и критерии для участия. Каждый работник, который удовлетворяет данным критериям, имеет право заключить договор пенсионного обслуживания. После достижения необходимого возраста, сотрудник получит не только государственную, но и дополнительную материальную помощь.

Как происходит начисление и выплата корпоративной пенсии?

В каждой большой организации, которая имеет собственный пенсионный фонд, есть сотрудники или отделы по работе с пенсиями. Они занимаются вопросами взаимодействия организации и работников предприятия с негосударственными пенсионными фондами, а в частности начислением и выплатой пенсионного обеспечения.

Отдел по работе с пенсионными начислениями также решает другие необходимые вопросы. К ним относится определение круга лиц, которые могут претендовать на получение корпоративных пенсионных выплат, а также разработка принципов осуществления финансирования. Также определяются все возможные основания, по которым сотрудники предприятия имеют право претендовать на ежемесячную доплату к государственной пенсии. Формулируются правила начисления и выплаты пенсии.

Для получения негосударственной корпоративной пенсии важнейшую роль имеет общее количество платежей, которые поступили на счет в фонд на момент достижения работником пенсионного возраста. Именно такие платежи необходимы для начисления суммы ежемесячного пособия.

Отчисления поступают на счет работника, открытый в негосударственном пенсионном фонде вплоть до дня его выхода на заслуженный отдых. С наступлением этого периода вкладчик пишет распорядительное письмо, а также собирает и направляет в адрес фонда все необходимые документы.

К таким документам относятся:

- Копия паспорта сотрудника.

- Копия трудовой книжки.

- Копия удостоверения пенсионера или других документов, которые подтверждают право на получение пенсии.

- Анкета на физическое лицо.

- Другие документы, которые установлены как необходимые с соответствии с пенсионным договором или Положением о негосударственном пенсионном фонде.

После предоставления всех сведений, сотрудник начинает получать свои дополнительные средства.

Налоговые льготы для работодателей

Как было отмечено выше, налоговые выгоды получают только те организации, которые делают перечисления не по солидарной пенсионной программе. Наиболее выгодной в плане налоговых льгот является индивидуальная программа, где все взносы платятся исключительно за счет компании-работодателя.

В таком случае фирма может сэкономить до 20 процентов налога на прибыль, а также 30 процентов страховых взносов. Но отчисления имеют свой лимит. Они не могут составлять не более 12 процентов от общей суммы фонда оплаты труда. Такое положение устанавливается Налоговым кодексом, а точнее пунктом 16 статьи 255.

Топ-10 компаний с лучшими пенсионными программами

Среди крупных российских компаний есть несколько, которые отличаются особенно выгодными условиями участия в программе.

К ним относятся такие бизнес-гиганты, как:

Индексируются ли корпоративные пенсии?

Конечно, важным вопросом о корпоративной программе, является возможность индексации взносов. Так как ежегодная инфляция обесценивает деньги, важно, чтобы вложения не теряли своей выгодности.

В данной ситуации важную роль играет то, что накопление корпоративной пенсии происходит в негосударственном пенсионном фонде. Такие организации используют полученные перечисления для их инвестирования и получения прибыли. Таким образом, с сумм полученной прибыли происходит индексация средств, находящихся на личных счетах граждан. При этом индексация производится индивидуально по каждому гражданину или по категории участников . Единственное ограничение, которое может быть в таком случае – это прибыль, полученная самим пенсионным фондом.

Это отличает негосударственные фонды от государственных, где индексация осуществляется за счет инфляции.

Плюсы и минусы программы

Как и любая программа, корпоративная пенсия имеет свои положительные и отрицательные стороны.

К плюсам можно отнести следующее:

- Работник сам может выбрать доходность и условия, определив себе определенную программу.

- Сумма полученной надбавки напрямую зависит от заработной платы сотрудника и от сумм перечислений, которые вносит организация, что мотивирует на лучшую работу.

- В больших фирмах средний уровень корпоративной пенсии не уступает по размеру государственной, а зачастую даже превышает ее.

- Работники, которые заключили договор на корпоративную пенсию с негосударственным пенсионным фондом, держатся за свою работу, вкладывают больше сил и стараний.

- Корпоративную пенсию можно начать получать раньше, чем государственную.

Минусом корпоративной программы можно назвать только нестабильность негосударственных фондов относительно государственных. Но на практике, крупные компании хорошо держатся на рынке.

Заключение

В заключении можно сделать вывод, что для сотрудников крупных компаний, достаточно выгодно вступать в негосударственные пенсионные фонды для получения корпоративных премий. Такой способ вложения денег может оказать существенную поддержку в будущем. Когда работник выйдет на пенсию, его ежемесячное пособие может возрасти в два раза и более.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Читайте также: