Как узнать софинансирование пенсии состояние счета

Обновлено: 03.05.2024

Даже если вы собираетесь работать ещё несколько десятков лет, подумать про пенсионные накопления стоит уже сейчас. Давайте разбираться, как узнать размер пенсионных накоплений, где они находятся и при каких условиях их получить.

Что такое пенсионные накопления (накопительная часть пенсии)

В 2021 году пенсия в России состоит из трёх частей: базовой, страховой и накопительной.

- Базовая — минимальная выплата из госбюджета. Она положена каждому, кто по закону имеет право на пенсию. В 2021 году для пенсии по старости базовая часть составляет 6044,48 рубля. Бо́льшие суммы предусмотрены для людей старше 80 лет, тех, кто имеет иждивенцев, инвалидов l группы и работающих в условиях Крайнего Севера.

- Страховая — образуется за счёт взносов компаний за сотрудников (22%), ИП за себя, а также добровольных платежей граждан в Пенсионный фонд РФ (ПФР). Она выплачивается не всем, а только в случае накопления достаточного количества пенсионных баллов, которые начисляются в зависимости от стажа работы и суммы уплаченных взносов. Сейчас один балл равен 98,86 руб.

- Накопительная — прибавка к пенсии, которая образуется за счёт взносов работтодателей и дохода от инвестиций. Если выбор сделан в пользу такой прибавки, общий платёж в ПФР делится на страховую и накопительную части. Последняя составляет 6% от общего взноса и идёт на лицевой счёт будущего пенсионера. Деньги с него инвестируются, а полученный доход увеличивает будущую пенсию. Инвестированием занимается ПФР через управляющую компанию или негосударственный пенсионный фонд (НПФ), с которым человек заключил договор.

С 2014 года в России ввели мораторий на пополнение накопительной части пенсии: все отчисления направляются на формирование только страховой части. Снятие моратория ожидается после 2023 года.

Но несмотря на то, что сейчас отчисления в пользу накопительной части пенсии не делаются, созданные ранее накопления продолжают работать и ими можно распоряжаться.

Пенсионные накопления могут иметь:

- Люди, заключившие договор с НПФ, включая тех, кто официально не трудоустроен и не имеет трудового стажа.

- Люди, родившиеся в 1967 году и позже, подавшие до конца 2015 года в бухгалтерию на работе заявление о распределении отчислений на страховую и накопительную части (16% + 6%).

- Люди, родившиеся в 1966 году и раньше, принявшие участие в программе софинансирования пенсий государством или направившие в накопления материнский капитал.

- Мужчины, родившиеся с 1953 по 1966 год, и женщины, родившиеся с 1957 по 1966 год, — для них накопления формировались автоматически на протяжении 2002–2004 годов, если они работали и за них вносились взносы. С 1 января 2005 года отчисления отменены.

Страховая пенсия ежегодно индексируется, накопительная — нет, она увеличивается только при росте инвестиционного дохода.

Как узнать размер пенсионных накоплений

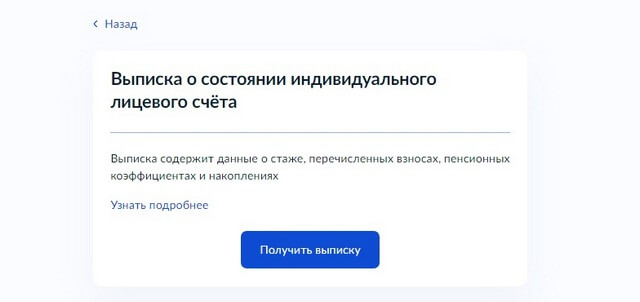

Чтобы узнать, какая сумма накоплений есть у вас, можно заказать выписку со своего лицевого счёта. Такую проверку делают несколькими способами:

Как узнать размер пенсионных накоплений через Госуслуги: инструкция

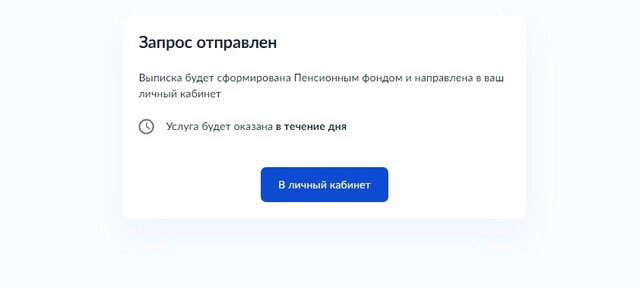

Так как все необходимые паспортные данные и СНИЛС указаны при регистрации на Госуслугах, система сформирует заявление автоматически и отправит запрос в ПФР.

Срок оказания услуги — один рабочий день. Посмотреть извещение можно в личном кабинете. Как правило, оно приходит в течение нескольких часов, если запрос отправлен не в выходной день.

В выписке содержатся данные о пенсионных баллах, сумме накоплений, стаже, а также каким фондом ведутся накопления, название управляющей компании, занимающейся инвестированием средств.

Где получить пенсионные накопления

Получать накопления вы будете через ПФР или НПФ, который управляет вашими средствами. В 2021 году, чтобы получать пенсию, должны быть соблюдены три условия:

- Наступил пенсионный возраст. К примеру, во втором полугодии 2021 года выйти на пенсию по старости могут мужчины, которые родились не позже, чем в первом полугодии 1960 года (61,1 года), и женщины, родившиеся в первом полугодии 1965 года (56,6 лет). В некоторых случаях оформить пенсию можно досрочно.

- Трудовой стаж составляет не менее 12 лет.

- Накоплено достаточное количество пенсионных коэффициентов — в 2021 году их не может быть менее 21.

Есть несколько вариантов выплаты:

- Накопительная пенсия — конкретная сумма будет выплачиваться каждый месяц пожизненно, как дополнение к основной пенсии. Вся сумма, имеющаяся на счёте, делится на ожидаемый период выплат (в 2021 году — 264 месяца). Чем позже вы обратитесь за выплатой пенсии, тем большую сумму будете получать.

- Срочная выплата — равные суммы будут выплачиваться на протяжении определённого периода, не менее десяти лет.

- Единовременная выплата — доступна по достижении пенсионного возраста для тех, кто не получил право на накопительную пенсию в соответствии со статьёй 6 , а также в случае, если накопительная пенсия составляет менее 5% от страховой.

- Выплата правопреемникам — осуществляется, если человек, делающий пенсионные накопления, умер. Правопреемника можно назначить, подав соответствующее заявление. Если его не составляли, то деньги получат наследники первой очереди в равных частях: дети, муж / жена, родители. Если их нет, то наследники второй очереди — братья/сёстры, бабушки/дедушки, внуки. За получением выплаты нужно обратиться не позднее шести месяцев с даты смерти владельца накоплений. Если задействован материнский капитал, получить его смогут только супруг и дети.

Чтобы получить накопления одним из описанных способов, нужно обратиться с заявлением в фонд, где находятся средства, имея с собой паспорт, СНИЛС и справку о праве на страховую пенсию.

При получении денег правопреемником потребуется паспорт со штампом о прописке, если его нет, то справка с места жительства, СНИЛС умершего, справка о смерти, документ о родстве.

Ещё один способ сформировать капитал с прицелом на будущее — инвестиции. Инвестируя даже небольшие суммы сейчас, можно через несколько лет получить солидный капитал. А чтобы совершить первую сделку на рынке ценных бумаг, достаточно всего 100 рублей.

ОПРОС НАСЕЛЕНИЯ. ОЦЕНКА ДЕЯТЕЛЬНОСТИ МЕСТНОЙ ВЛАСТИ

ОБЪЯВЛЕНИЯ

ОБЪЯВЛЕНИЕ

Каждый вторник с 8.00 до 14.30 в администрации МО "Село Растопуловка" ведется прием граждан специалистом МО "Приволжский район" по оказанию государственных и муниципальных услуг, оказываемых на базе центрального офиса АУ АО "МФЦ"

7 причин платить за газ вовремя

Сейчас на сайте

Пользователи на сайте

ПРЕСС-РЕЛИЗ

УПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА В ПРИВОЛЖСКОМ РАЙОНЕ

с. Началово, ул. Майская, 9 ответственный за выпуск

Тел. 40-57-74. Е.Г. Шестакова

1. Граждане, ранее не реализовавшие право на участие в Программе государственного софинансирования, получили возможность подать заявление не позднее 31 декабря 2014 года.

2. Заявление на вступление в Программу можно подать непосредственно в органы ПФР или через единый портал государственных и муниципальных услуг, предварительно зарегистрировавшись на нем и обратившись к услугам Пенсионного фонда Российской Федерации.

Сам факт подачи заявления на вступление в Программу не означает автоматическое получение государственной поддержки.

Для получения финансовой поддержки Ваших пенсионных накоплений Вам необходимо:

1) произвести первый платеж (сумма определяется Вами самостоятельно) по дополнительным взносам не позднее 31.01.2015

2) сумма дополнительных взносов в календарном году должна быть не менее 2 тыс. руб.

При соблюдении данных правил государство ежегодно, начиная с года, следующим за годом первого платежа, в течение 10-ти лет будет осуществлять финансовую поддержку.

Обращаем Ваше внимание!

В том случае, если первый платеж не будет осуществлен до 01.02.2015, Вы автоматически теряете право на получение финансовой поддержки государства.

Осуществлять платежи по дополнительным взносам возможно самостоятельно или поручить своему работодателю.

Реквизиты для уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии самостоятельно физическим лицом

Получатель: УФК по Астраханской области (Отделение Пенсионного Фонда Российской Федерации (государственное учреждение) по Астраханской области)

в Отделение Астрахань г. Астрахань

КБК: 392 1 02 02041 06 1100 160

УПФР в Приволжском районе с. Началово ул. Майская ,д. 9

факс 40-57-73

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ № 8

УПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА В ПРИВОЛЖСКОМ РАЙОНЕ

416450, с. Началово ответственный за выпуск ул.Майская, 9 А.В.Чернышов

Официально закрытие программы состоялось 1 октября 2013, но в начале того же месяца стало известно, что государство в ближайшем будущем решило продлить программу до 2016 года. Точная дата возобновления программы софинансирования пока не известна. Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет, начиная с года, следующего за годом уплаты застрахованным лицом дополнительных страховых взносов на накопительную часть трудовой пенсии.

Кому наиболее выгодно участвовать в программе софинансирования?

В первую очередь лицам, которые уже находятся на пенсии, льготной или обычной. Такие граждане имеют право, вступив в программу софинансирования, уже через год снять положенную им сумму (от 2000 до 12 000 рублей) с 100% доходом за счёт доплаты государством, т.е. до 24 000 рублей. Причём 100% дохода от инвестиций формируется за срок менее года. Пенсионер может внести свои деньги в декабре, а получить в следующем сентябре. И подобное сверхвыгодное размещение средств позволяют сделать 10 лет подряд.

Тем, кто достиг пенсионного возраста, но не обратился за назначением пенсии, государство не удваивает, а увеличивает в 4 раза сумму дополнительных страховых взносов, но не более чем на 48 000 рублей.

Во вторую очередь программа софинансирования выгодна гражданам, которым остаётся менее пяти лет до выхода на пенсию. У них также есть право на единовременное получение удвоенных сумм пенсионных накоплений по данной программе с момента достижения пенсионного возраста. То есть, став пенсионером, можно будет единовременно снять свои накопившиеся сбережения, а потом продолжить инвестиции в ту же программу, с ежегодным снятием дохода, как в предыдущем пункте, до окончания участия в программе. Общий срок софинансирования для каждого участника - 10 лет.

Вступление в программу было открыто для молодых людей от 14 лет, имеющих пенсионные свидетельства. Такие участники не только получают стартовую 100% доходность на вложенные средства, но и накапливают в течение многих лет инвестиционный доход, который зависит от эффективности выбранного негосударственного пенсионного фонда (НПФ) или частной управляющей компании. Таким образом, они могут сформировать для себя значительную дополнительную пенсию, которая не будет зависеть от возможностей государства на выплату обычных пенсий.

Верхнего возрастного лимита на вступление в программу нет. Например, зафиксировано участие в программе 90 летних стариков. Для них это не только выгодная годовая рента со 100% доходом, но и безопасные инвестиции. В случае смерти накопленные средства передаются наследникам.

Все те, кто вступил в программу ранее, чем за 5 лет до выхода на пенсию, не могут единовременно получить накопленную сумму по софинансированию. Минимальный

срок ежемесячных выплат таких сумм вместе с основной пенсией составляет 10 лет.

Однако, и людям среднего возраста не стоит игнорировать эту программу. Если в течение 10 лет вносить в программу софинансирования по 12 000 рублей, то без учёта дохода от размещения средств, вместе с доплатой государства накопится как минимум 240 000 рублей. То есть прибавка к пенсии в течение 10 лет (120 ежемесячных выплат) будет не менее 2000 рублей, без учёта доход от инвестирования. Первые годы после выхода на пенсию, когда человек расстаётся с привычным уровнем дохода, переходя на скромную государственную пенсию, довольно болезненны. Прибавка к пенсии от программы софинансирования может существенно помочь таким людям в этот сложный период адаптации.

В качестве дополнительного бонуса участникам программы софинансирования государство предоставляет налоговый вычет по подоходному налогу 13%. Его можно оформить до 30 апреля в налоговой инспекции по месту жительства. Причём размер налогового вычета не 12 000 рублей, а в пределах 120 000 рублей в год. Есть отдельные личности , которые вносят в программу значительно более 12 000 рублей. Они хотят быстро сформировать дополнительную пенсию. Однако в основном наши сограждане могут позволить себе участие в программе софинансирования со средним взносом не более 6000 рублей в год.

Для получения государственного софинансирования за 2014 год и увеличения пенсионного капитала всем участникам необходимо произвести уплату добровольных взносов по следующим реквизитам:

Получатель: Отделение Пенсионного Фонда Российской Федерации (государственное учреждение) по Астраханской области

№ счета: 40101810400000010009

в ГРКЦ ГУ Банка России по Астраханской области г. Астрахань

БИК: 041203001

ИНН: 3015015527

КПП: 301501001

КБК: 392 1 02 02041 06 1000 160

ОКТМО: 12701000

Надеемся, что вы заинтересовались программой софинансирования и начнёте приумножать свои пенсионные накопления во имя своего достойного будущего!

УПРАВЛЕНИЕ ПФР В ПРИВОЛЖСКОМ РАЙОНЕ АСТРАХАНСКОЙ ОБЛАСТИ

с. НАЧАЛОВО, ул. МАЙСКАЯ, д.9

тел. 40-57-74, факс 40-57-73

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ № 3

УПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА В ПРИВОЛЖСКОМ РАЙОНЕ

с. Началово, ул. Майская, 9 ответственный за выпуск

тел. 40-57-74. Р. Х. Хужамжарова

24 марта 2014 г.

1 октября 2013 года закончился прием новых участников в Программу государственного софинансирования пенсии. С первого дня действия Программы – 1 октября 2008 года – в нее вступили свыше 15 800 000 россиян.

В 2013 году и в последующие годы граждане, вступившие в Программу, могут делать личные взносы на накопительную часть будущей пенсии и получать средства государственного софинансирования, адекватные своему участию. Средства государственного софинансирования отражаются на индивидуальном лицевом счете гражданина в Пенсионном фонде Российской Федерации.

Согласно закону, государство продолжает ежегодно софинансировать личные взносы каждого участника Программы в пределах от 2 000 до 12 000 рублей в год в течение 10 лет с момента уплаты гражданином первых взносов по Программе. Участники вправе сами определять и менять размер своих взносов, а также прекратить или возобновить выплаты в любое удобное время. Участники Программы, которые в 2009-2013 годах не сделали добровольные взносы, могут сделать первый взнос в 2014 году.

В случае смерти застрахованного лица до назначения или перерасчета накопительной части трудовой пенсии с учетом дополнительных пенсионных накоплений, пенсионные накопления выплачиваются правопреемникам застрахованного лица в соответствии с ФЗ от 22.07.2002 г.№111-ФЗ.

Напоминаем р еквизиты для уплаты добровольных страховых взносов

Получатель: Отделение Пенсионного Фонда Российской Федерации (государственное учреждение) по Астраханской области

№ счета: 40101810400000010009 в ГРКЦ ГУ Банка России по Астраханской области г.Астрахань

КБК 392 1 02 02041 06 1100 160

Начальник Управления ПФР

в Приволжском районе АО Л.И. Поздеева

ПАМЯТКА

УПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА В ПРИВОЛЖСКОМ РАЙОНЕ

с. Началово, ул. Майская, 9 ответственный за выпуск

Тел. 40-57-74. Р.Р. Абиталиева

Управление ПФР в Приволжском районе сообщает следующее.

Указанные правоотношения в соответствии с положениями части 1 статьи 3 ФЗ №56-ФЗ возникают на основании поданного лицом заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии (далее заявление).

Согласно части 3 статьи 12 ФЗ №56-ФЗ право на получение государственной поддержки формирования пенсионных накоплений предоставляется в текущем календарном году застрахованным лицам, уплатившим в предыдущем календарном году дополнительные страховые взносы на накопительную часть трудовой пенсии в сумме не менее 2 000 руб.

Таким образом, право на получение государственной поддержки формирования пенсионных накоплений застрахованное лицо будет иметь при одновременном соблюдении следующих условий:

- заявление подано застрахованным лицом в срок до 1 октября 2013 года;

- застрахованным лицом осуществлялась уплата дополнительных страховых взносов на накопительную часть трудовой пенсии;

- сумма уплаченных застрахованным лицом дополнительных страховых взносов составила не менее 2 000 руб.

Иных условий для получения государственной поддержки пенсионных накоплений ФЗ №56-ФЗ не установлено.

Более подробную информацию можно получить по телефону 40-57-74 или обратиться в Управление Пенсионного Фонда в Приволжском районе по адресу с.Началово, ул.Майская, д. 9.

Начальник Управления ПФР

в Приволжском районе АО Л.И. Поздеева

УПФР в Приволжском районе с. Началово ул. Майская ,д. 9

факс: 40-57-73

Информационный бюллетень № 6

Успей стать участником Программы софинансирования

Управление ПФР в Приволжском районе

Управление ПФР в Приволжском районе

адрес: с. Началово, ул. Майская, 9, каб.2.1

Телефоны для справок 40-57-74.

Успей стать участником

Программы софинансирования

Вступить в правоотношения по обязательному пенсионному страхованию в целях уплаты добровольных страховых взносов на накопительную часть трудовой пенсии можно на основании заявления, поданного до 01 октября 2013 года.

При подаче заявления застрахованное лицо предъявлят документ, удостоверяющий его личность, и страховое свидетельство обязательного пенсионного страхования.

Способы подачи зявления о вступлении в Программу софинансирования

-лично в территориальный орган ПФР по месту жительства;

-через своего работодателя;

-через организацию, с которой Пенсионным Фондом России заключено соглашение о взаимном удостоверении подписей (НПФ Сбербанк, НПФ Лукойл-Гарант, НПФ Благосостояние и др.)

- почтовым отправлением (подпись должна быть заверена нотариально);

Государство, задумав реализацию программы софи-нансирования пенсий, предоставило гражданам еще одну возможность увеличить размер своей будущей пенсии. В рамках программы ее участники уплачивают одну часть взносов на накопительную часть пенсии, а другую часть - вносит государство.

Обращаем Ваше внимание на то, что срок вступления в государственную программу софинансирования пенсий ограничен до 01.10.2013 г. Таким образом, 30 сентября 2013 г. — последний день приема заявления.

Особенностью программы является то, что принять участие в ней могут и люди старшего поколения - те, кто сейчас по законодательству уже не имеет права формировать накопительную часть трудовой пенсии (граждане 1966 года рождения и старше).

Условия Программы софинансирования

Работающее застрахованное лицо, не достигшее пенсионного возраста

Размер ДСВ определяется застрахованным лицом и должен быть

не менее 2 тыс. руб. в год

(но не более 12 тыс. руб. в год)

Застрахованное лицо, достигшее пенсионного возраста и получающее трудовую пенсию

Размер ДСВ определяется застрахованным лицом и должен быть

не менее 2 тыс. руб. в год

(но не более 12 тыс. руб. в год)

пенсионного возраста при условии отказа от назначения пенсии

Размер ДСВ определяется застрахованным лицом и должен быть

не менее 2 тыс. руб. в год

(но не более 48 тыс. руб. в год)

Размер ДСВ определяется работодателем самостоятельно, но при условии уплаты застрахованным лицом ДСВ

Государство не софи-нансирует ДСВ работодателя, но они

включаются в состав

пенсионных накоплений (т.е. формируется накопительная часть трудовой пенсии)

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной выплаты устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Размер фиксированной выплаты по старости с января 2021 года с учетом индексации 6,3% — 6044,48 Р . В 2020 году он составлял 5686,25 Р .

Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше — от 7555,60 Р до 27 200,19 Р .

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель, а за ИП — он сам. Взносы на обязательное пенсионное страхование можно уплачивать и лично на добровольной основе.

Страховая часть выплачивается не всем пенсионерам. Размер страховой части зависит от ИПК — индивидуального пенсионного коэффициента. ИПК измеряется в баллах. Чем больше стаж и больше размер уплаченных страховых взносов, тем на большее человек может рассчитывать в старости.

Страховая пенсия по старости рассчитывается по формуле: сумма пенсионных баллов × стоимость одного балла в году назначения страховой пенсии + фиксированная выплата. Стоимость 1 балла на 2021 год — 98,86 Р .

Что вы узнаете

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий периодически продлевают. В декабре 2020 года его продлили до конца 2023 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2020 году 1 пенсионный балл стоит 93 Р , в 2021 году — 98,86 Р , в 2024 году будет стоить 116,63 Р . Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

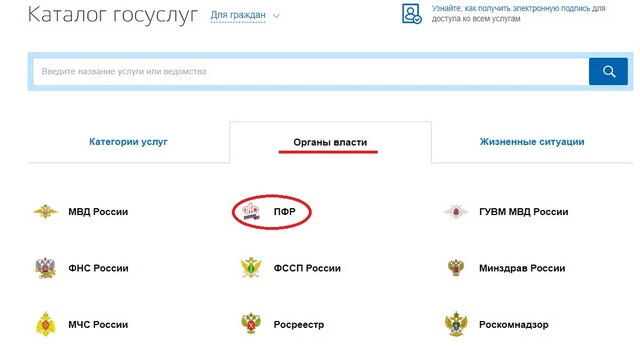

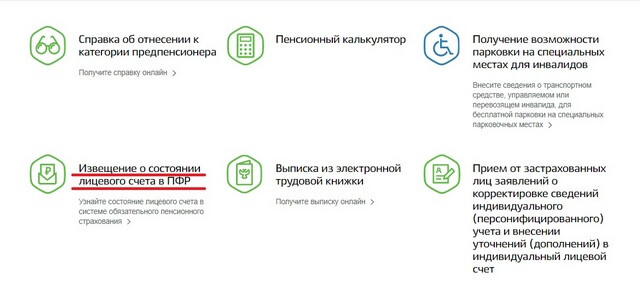

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР .

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В пенсионном фонде

В МФЦ

В банках

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР : в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС . Заявление заполните на месте, выписку получите сразу.

В личном кабинете или приложении НПФ

Если вы передали накопительную пенсию в управление НПФ, то информация о ее размере, размере инвестиционного дохода, начислениях представлена в личном кабинете пользователя на официальном сайте и в специальном приложении НПФ, если оно есть у пользователя. Чтобы получить эти сведения, зарегистрируйте личный кабинет или авторизуйтесь.

Как рассчитывается накопительная часть пенсии

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, на 2021 год он составляет 264 месяца. Норматив пересматривается каждый год.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 222 месяца, а не на 258.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Накопительная пенсия по нормативу 2021 года

| Накопленная сумма на момент наступления пенсии | Сумма ежемесячной прибавки к страховой пенсии |

|---|---|

| 264 000 Р | 977,27 Р |

| 400 000 Р | 1515,15 Р |

| 700 000 Р | 2651,51 Р |

| 1 000 000 Р | 3787,88 Р |

Индексация и перерасчет пенсионных сбережений

Индексируется только страховая пенсия. Накопительная увеличивается в зависимости от доходности управляющей компании или НПФ.

Накопительная часть пенсий формируется из взносов и результатов инвестирования. Взносы делаете вы, инвестирует управляющая компания или пенсионный фонд, который вы выбрали.

Перерасчет. Если пенсионные выплаты уже назначены, их размер корректируется каждый год 1 августа при условии, что:

- поступили новые взносы на страховую часть пенсии;

- накопительный компонент пенсии вырос за счет инвестирования;

- были накопления, которые пенсионный фонд не учел при формировании пенсии.

Накопительная часть пенсий корректируется по формуле: сумму общих накоплений на 31 июля того года, в котором происходит корректировка, и количество поступивших денег на 1 июля делят на оставшийся ожидаемый период выплаты накопительного компонента пенсии на 31 июля того же года.

В октябре 2021 года Лидии Ивановне исполнится 56,5 лет и она выйдет на пенсию. Общая сумма ее накоплений к тому моменту — 400 000 Р . Каждый месяц Лидия Ивановна будет получать страховую пенсию и еще 1515,15 Р накопительной пенсии: 400 тысяч поделить на 264 месяца — ожидаемый период выплаты. За 10 месяцев она получит накопительную пенсию в размере 15 151,5 Р . Допустим, за это время на ее счет поступит еще 12 тысяч инвестдохода. С учетом выплат и поступлений накопительный компонент пенсии в 2022 году должен быть скорректирован.

У нее останется: 400 000 Р − 15 151,5 Р = 384 848,5 Р накоплений.

Добавляем к ним поступления — станет 396 848,5 Р .

Из ожидаемого периода выплаты отнимаем 10 — останется 254 месяца.

Размер накопительной пенсии через 10 месяцев, в 2022 году, после корректировки составит: 396 848,5 Р / 254 = 1562,4 Р .

Что происходит с накопительной пенсией после смерти

Если застрахованный умер до выхода на пенсию, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

- Паспорт.

- Справку о месте проживания или регистрации, если этого нет в паспорте.

- Документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака).

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ , нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Если есть доступ к личному кабинету умершего на госуслугах, посмотрите пенсионные начисления там. Выписку с лицевого счета умершего со своего кабинета не заказать.

Нельзя изменить личные данные, поэтому выписку из личного счета можно заказать только со своего личного кабинета

Если доступа нет, обратитесь в пенсионный фонд, в котором лежат накопления умершего. Получить сведения о лицевом счете застрахованного могут только правопреемники из заявления умершего или его родственники.

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Ранее, еще при анонсировании системы ИПК, мы проводили подсчеты: при автоподписке в ней в первые годы участвовало бы около 10 млн человек – работники средних и крупных предприятий. А при отказе от автоподписки в систему ИПК будет вовлечено не более 1 млн человек.

Между тем есть один ход, который позволит соблюсти принцип добровольности и одновременно в разы увеличить число участников новой системы. Это софинансирование пенсии.

Результаты софинансирования

В России с октября 2008 г. работает программа государственного софинансирования пенсионных накоплений за счет средств фонда национального благосостояния. Но сейчас она уже закрыта для вступления. Однако статистики собрано достаточно, чтобы проанализировать результаты программы и сделать выводы.

При запуске правительство взяло на себя обязательство удваивать каждый добровольно уплаченный взнос – правда, с ограничением: не менее 2000 и не более 12 000 руб. в год. Взносы лиц пенсионного возраста, отложивших выход на пенсию, увеличивались при этом в 5 раз (до 60 000 руб., включая взнос самого участника). Плательщики также получили право на социальный налоговый вычет с лимитом возврата до 15 600 руб. в год и учет дополнительных расходов софинансирования со стороны работодателя для сокращения налога на прибыль. Софинансирование добровольных взносов каждого участника прекращается через 10 лет после первого платежа.

В итоге в программу вступило 15,9 млн человек – каждый пятый обладатель накопительного пенсионного счета. Но реальными участниками – теми, кто сделал первый взнос, – стали 2,5 млн человек, то есть менее 16% от всех подавших заявления.

Всего по итогам 10 лет реализации программы люди добровольно отложили на будущую пенсию 61,2 млрд руб. Правительство добавило 59,6 млрд руб., а еще 1 млрд руб. – работодатели, что в совокупности составило 121,8 млрд руб., из которых 1,01 млрд руб. уже выплачен в виде срочных и единовременных выплат. Средний взнос плательщиков за всю историю оценивается в 23 500 руб. Исходя из весьма консервативных прогнозов Пенсионного фонда России (ПФР) на 2019–2022 гг., можно оценить, что к моменту завершения программы в 2026 г. общий объем поступивших взносов достигнет 163 млрд руб.

При запуске программы число ее активных участников и уплаченные дополнительные страховые взносы росли. Но в последние годы оба показателя неизменно сокращаются. Почему так происходит?

Безусловно, важную роль играют естественные демографические процессы. Но не меньшую – то, что популяризацией софинансирования активно никто не занимается: ни ПФР, ни негосударственные пенсионные фонды (НПФ). Отсутствие интереса со стороны пенсионных провайдеров связано с бюрократическим несовершенством программы. Информация о взносах поступает в фонды в период до семи месяцев с даты уплаты. Без консультации со стороны ПФР или НПФ легко допустить ошибки при перечислении: средства необходимо уплатить в бюджет регионального отдела ПФР (по месту жительства), а потом предоставить подтверждающие платежи документы (к счастью, с недавних пор достаточно электронного документа).

Создать интерес

Если же учесть и убрать недостатки существующей госпрограммы и внедрить в дополнение к добровольности еще и принцип софинансирования вкупе с повышением предела по налоговому вычету, то можно существенно увеличить вовлеченность граждан. Для этого, разумеется, потребуется дополнительная серьезная поддержка в СМИ, на телевидении и в социальных сетях, взаимодействие с работодателями – люди должны знать, что они получат в дополнение к тому, что будут откладывать сами. Варианты совместного финансирования будущей пенсии не обязательно устанавливать в соотношении 50 на 50. Более того, ставка государства может быть плавающей: чем больше человек откладывает на старость, тем больше государство предоставляет ему дополнительных средств. Хорошо бы не забыть и звучавшие при обсуждении ИПК опции досрочного использования пенсионных сбережений. Это детали, которые можно обсуждать с участниками рынка при принятии основного решения – включения принципа софинансирования в новую пенсионную систему.

В последнее время высказывались инициативы по возрождению программы. Так, аудитор Счетной палаты Светлана Орлова в июле заявила, что нужно восстановить право на вступление в программу софинансирования и продлить ее. До этого одна из саморегулируемых организаций НПФ (НАПФ) предложила реформировать обязательное пенсионное страхование – обязать работника платить 2%, работодателя – еще 2% и добавлять от правительства 1%. По подобному принципу с 1 января запущена обязательная накопительная система в Грузии.

Надеемся, что разработчики следующего пенсионного законопроекта, который будет вот-вот представлен общественности, учтут опыт нескольких лет и пожелания участников рынка и рассмотрят вопросы реальных материальных стимулов в новом варианте добровольного пенсионного обеспечения россиян. Это будет точный и грамотный ход с точки зрения имиджа власти, поддержки пенсионной отрасли и развития внутреннего финансового рынка, влияющего на стоимость займов.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Читайте также: