Как считаются пенсионные баллы до 2002

Обновлено: 04.05.2024

Предварительный расчёт

Право на страховую пенсию по старости возникает при выполнении минимальных условий по возрасту, стажу и баллам (смотри инфографику), и рассчитывается пенсия по формуле: А * В + С, где А – количество индивидуальных пенсионных коэффициентов (баллов), которые начисляются за каждый год трудовой деятельности. На момент выхода на пенсию количество заработанных баллов умножается на В – стоимость одного балла на день назначения пенсии (определяется ежегодно Правительством РФ и в этом году с 1 февраля составляет 74,27 рубля), и к ним приплюсовывается фиксированная выплата С.

Основной вид этой выплаты с февраля этого года – в размере 4558,93 рубля. Фиксированные выплаты для всех категорий получателей пенсий приведены на сайте Пенсионного фонда России.

Количество заработанных вами баллов можно уже сегодня посмотреть на индивидуальном лицевом счете. Для получения сведений необходимо прийти с паспортом и СНИЛС в Пенсионный фонд России (ПФР) по месту регистрации (в том числе временной) или фактического проживания и написать заявление.

Таким образом, если вы на портале узнали, что за трудовую деятельность заработали, например, 100 баллов, и сегодня обратитесь за пенсией, то она составит 100 * 74,27 + 4558,93 = 11 986 рублей.

С 2015 года

На этом можно было бы закончить наш расчет и успокоиться. Но любопытные могут самостоятельно проверить, правильно ли проведен расчет количества баллов сотрудниками ПФР.

На формирование будущей пенсии работодатель с 2015 года платил за работника 22% от фонда оплаты труда, а предельный годовой заработок, на который начисляются страховые взносы, составляет 711 тыс. рублей.

В 2015 году 22% распределялись на две части: 16% шли на страховую пенсию, а 6% – на накопительную. Накапливать разрешили только тем, кто моложе 1966 года. В 2016 году правительство из-за дефицита средств в ПФР ввело мораторий на накопительную часть и все 22% идут на страховую.

Страховые взносы фиксируются на индивидуальном лицевом счете в ПФР и ежегодно пересчитываются в пенсионные коэффициенты (баллы).

Количество баллов рассчитывается по формуле:

где СВ – размер уплаченных страховых взносов; СВ макс – сумма страховых взносов, которые уплачивает работодатель по тарифу 16% с максимально облагаемой базы. В 2015 году она была 711 тыс. рублей. Соответственно, СВ макс = 711000 * 0,16 = 113 760 рублей.

Отметим, что законодатель включил в стаж некоторые социально значимые периоды жизни как нестраховые и за них начисляет пенсионные баллы.

Для примера рассчитаем, сколько баллов заработал человек в 2015 году с ежемесячной зарплатой 30 000 руб (до вычета НДФЛ).

Можно по такой же формуле рассчитать и количество заработанных баллов в 2016 году. Однако в 2016 году максимально облагаемая база повышена до 796 000 рублей. Соответственно, СВ макс = 796000 * 0,16 = 127 360 рублей.

Сведения о среднем заработке для ориентировочного расчета можно взять у работодателя. Но надежнее будет почерпнуть их из вашего индивидуального пенсионного счета.

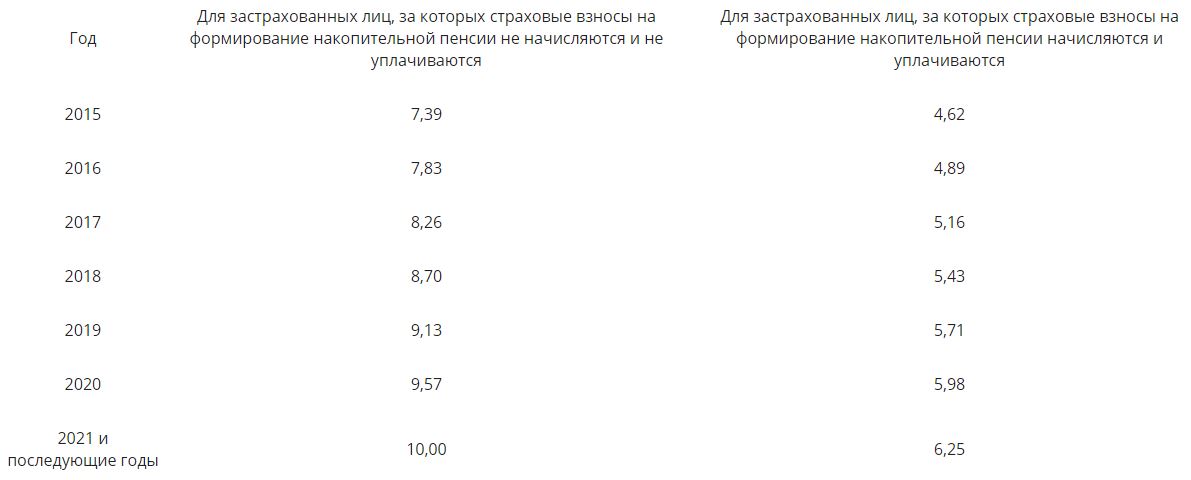

Чтобы люди с высокой зарплатой не заработали слишком много баллов, их максимальное количество ограничено законом. В 2015 году максимум составлял 7,39 балла, в этом году – 7,83 балла, в следующем – 8,26 балла.

До 2002 года

Чтобы рассчитать количество баллов до 2002 года, нужно найти размер трудовой пенсии на 31.12.2014 г. и разделить на 64,1 руб. (стоимость балла на 1 января 2015 года). Для расчета нужны показатели: стаж до 1991 года; стаж до 2002 года и среднемесячный заработок (берутся за 2000 – 2001 годы либо любые хорошо оплачиваемые 5 лет до 2002 года).

Первый показатель учитывается в виде стажевого коэффициента – СК, который для мужчин, имеющих общий трудовой стаж не менее 25 лет, и женщин – не менее 20 лет, составляет 0,55 и повышается на 0,01 за каждый дополнительный год, но не более чем на 0,2.

1. Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет.

СК = 0,55 + 0,01 * (26 – 25), или 0,56.

2. Для женщины при таких же условиях расчет выглядит так:

СК = 0,55 + 0,01 * (26 – 20) = 0,61.

3. Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то СК = 0,55.

Коэффициент среднемесячной зарплаты составит 360/252,07= 1,428.

Но закон установил максимальное значение для этого коэффициента 1,2, если вы не работали в районах Крайнего Севера (там до 1,9), поэтому в расчете принимаем 1,2.

Если же в вашем случае коэффициент недотягивает до 1,2, то надо выбирать другой подряд идущий пятилетний период и подтверждать в Пенсионном фонде заработок справками от работодателя. Свидетельскими показаниями среднемесячный заработок не подтверждается.

Расчетный размер трудовой пенсии – РП для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, отношения заработков и среднемесячной заработной платы в России за период 1.07.2001 г. – 30.09.2001 г. (1671 рубль). Расчетный размер пенсии не может быть менее 660 руб.

Затем нужно определить расчетный пенсионный капитал: из расчетного размера пенсии вычитается 450 рублей и умножается на ожидаемый период выплаты пенсии – 228 месяцев на 2014 год.

Если стаж не достигает требуемых для мужчин 25 лет, для женщин – 20 лет, расчетный пенсионный капитал рассчитывается пропорционально исходя из имеющегося стажа.

Пример. Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, СК = 0,55 + 0,01 * (22 – 20) = 0,57.

Предположим, что отношение заработков – 1,2. Так как СК > 0,55, то определим расчетный размер трудовой пенсии – РП:

РП = (0,57 * 1,2 * 1671) = 1142,96 рубля.

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. Чтобы его учесть, придумана так называемая валоризация. Она составляет 10% расчетного пенсионного капитала и по 1% за каждый полный год трудовой деятельности до 1991 г. 11 лет она проработала – с 1980 по 1991 год.

Расчетный пенсионный капитал составляет: (1142,96 – 450) * 228 = 157994,88 рубля.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 г. величина индекса – 5,614817.

Следовательно, сумма валоризации на 31.12.2014 г. составит: СВ = 157994,88 * 5,614817 * 0,21 = 186293,59 рубля.

Найдем пенсионные права в рублевом виде за период до 2002 года с учетом валоризации и индексации: (157994,88 руб. * 5,614817 + 186293,59 руб.) : 228 мес. = 4707,92 рубля.

Теперь переведем эту сумму в баллы. Для этого нужно разделить на 64,1 рубля – стоимость балла на 1 января 2015 года.

4707,92 : 64,1 = 73,446 балла заработала женщина до 2002 года (округляем до трех знаков).

2002 – 2015 годы

Далее рассчитаем количество баллов, заработанных с 2002 по 2015 год. Для этого необходимо найти за данный период сумму перечисленных страховых взносов, разделить ее на 228 (период дожития) и на 64,1 (стоимость балла).

Подготовлено при участии Отделения ПФР по Алтайскому краю.

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Другие статьи по теме:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2021 год равна 98,86 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2021 год — 6044,48 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2021 году он составляет 264 месяца.

Допустим, Олег выходит на пенсию в 2021 году. Он заработал 100 баллов ИПК, и у него есть 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

6044,48 Р + 98,86 Р × 100 + 264 000 Р / 264 = 6044,48 Р + 9886 Р + 1000 Р = 16 930,48 Р .

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2021 году она составляет 1 465 000 Р .

Получается, что НСВ в 2021 году:

1 465 000 Р × 16% = 234 400 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

- с 01.01.2020 — 93 Р ;

- с 01.01.2021 — 98,86 Р ;

- с 01.01.2022 — 104,69 Р ;

- с 01.01.2023 — 110,55 Р ;

- с 01.01.2024 — 116,63 Р .

Конвертации подверглись два периода трудовой деятельности отдельно:

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2021 фиксированная выплата установлена в размере 6044,48 Р . Далее она будет расти:

- с 01.01.2022 — 6401,10 Р ;

- с 01.01.2023 — 6759,56 Р ;

- с 01.01.2024 — 7131,34 Р .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2021 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но во второй половине 2021 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2021 году, достаточно 12 лет.

Количество ИПК. В 2021 году будущему пенсионеру достаточно иметь 21 балл, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому попала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

40 000 Р × 12 × 16% = 76 800 Р .

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Стоимость 1 балла — 116,63 Р . Считаем:

127,02 × 116,63 Р = 14 814,34 Р .

К ним прибавим фиксированную выплату — 7131,34 Р . Итого пенсия выходит 21 945,68 Р .

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

В 2021 году социальная пенсия по старости составляет 5606,15 Р . К этой сумме из бюджета добавляют столько, сколько не хватает, чтобы пенсионер получал региональный прожиточный минимум для пенсионера.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно будет получить максимум 10 баллов.

В 2021 году предельная величина базы для исчисления страховых взносов — 1 465 000 Р . Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 122 084 Р в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Другие статьи по теме:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: