Как рассчитать пенсию гражданину

Обновлено: 15.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Льготная пенсия предоставляется гражданам, еще не достигшим общеустановленного пенсионного возраста. Для этого необходимо наличие обозначенного законом стажа по определенной профессии. Список профессий также закреплен законодательно. Сама по себе методика расчета льготной пенсии мало отличается от принятой для расчета пенсии вообще. Вместе с тем каждая профессия, дающая право на досрочный выход на пенсию, и расчет пенсионных пособий по ней имеют нюансы, связанные прежде всего со стажем.

В общем случае право на досрочную страховую пенсию по старости возникает ранее достижения пенсионного возраста при определенных условиях, связанных с размером индивидуального пенсионного коэффициента, продолжительностью страхового стажа и стажа на соответствующих видах работ.

Посмотреть подробнее

Кто имеет право на льготы

Действующее законодательство содержит в общей сложности более 1700 профессий, работники которых, имея соответствующий размер трудового стажа, могут претендовать на досрочное пенсионное обеспечение.

При определении льгот используются и так называемые малые списки профессий: медицинские, педагогические, водительские профессии, всего 19 позиций. К примеру, правительственное Постановление №781 от 29/10/02 г. содержит информацию о педагогических и медицинских профессиях, дающих право на льготу.

Что нужно знать для расчета пенсии

Отметим вначале, что, хотя процедура расчета достаточно сложна, составить представление о размере собственной пенсии все-таки возможно.

При подсчете стажа следует обратить внимание на то, какие периоды льготного труда суммируются, а какие – нет.

Так, согласно Правилам, суммируются (по тексту п. 2, 3 Правил):

Перед обращением за назначением пенсии важно учесть такой фактор, как стаж.

Совет! Для определения стажа при расчете льготной пенсии в спорных случаях целесообразно обращаться в отделение ПФР. Специалисты смогут определить все нюансы той или иной ситуации, соотнести ее с нормами законодательства, произвести корректный расчет сроков и стажа.

Цена одного балла в текущем году — 87,24 руб., размер же накоплений в фонд можно узнать через регистрацию в сервисе Госуслуг, в личном кабинете, либо обратившись с запросом непосредственно к работникам пенсионного фонда. За каждый год, начиная с 2002-го, такой расчет нужно делать отдельно по годам. Не стоит забывать и о нерабочих периодах, за которые согласно ФЗ №400 (ст. 12) тоже начисляются баллы.

Количество баллов умножается на размер одного пенсионного коэффициента, и получается приблизительная величина льготной пенсии.

Точный расчет возможен только при обращении в пенсионный фонд, ведь пересчет пенсий, накопленных до 2002 года, производился специалистами этой организации по особым, переходным условиям. Для самостоятельного подсчета потребуется знать объем страховой части трудовой пенсии по состоянию на 01.01.15 (так или иначе потребуется запрос в ПФР) и ставку одного балла на 01.01. 2015 г. Она составляла 64,10 руб. Подсчет делается простым делением суммы на ставку.

При подсчете также учитывают и фиксированный размер выплат, который ежегодно изменяется.

Обращаться в отделение ПФР за начислением пенсии необходимо заранее, минимум за месяц до наступления пенсионного срока, со всеми документами, подтверждающими личность, сложные или особые условия работы, стаж работы по ним. Следует помнить, что начисления пенсии будут производиться от даты подачи заявления гражданина в ПФР.

Пример расчета

Поясним сказанное на условных примерах.

Предположим, что стоит задача самостоятельно рассчитать годовой пенсионный коэффициент (пенсионные баллы). Максимальную базу для начисления взносов берем по 2018 году – 1021000 руб. Пусть работник имеет заработную плату 22000 в месяц. Его годовой фонд оплаты труда составит (22000*12) 264000 руб.

Пусть при этом гражданин не формирует накопительную часть пенсии, следовательно, для расчетов используется 16% тариф (в противном случае следует брать 10%). Отчисления работника в ПФР равны (264000 * 16%) 42240 руб. Норматив отчислений равен (1021000 * 16%) 163360 руб. 42240 / 163360 * 10, где 10 – максимальный пенсионный коэффициент (максимально возможное количество баллов в год). Результат подсчетов — 2,586 балла.

Цена одного балла в 2018 году 81,49 руб. Если к моменту выхода на пенсию гражданин накопил условно 100 баллов, то пенсия составит 81,49 * 100 = 8149 руб. Добавим фиксированную выплату указанного года — 4 982,90 руб. и получим 8149 руб. + 4 982,90 руб. = 13131,90 руб.

Что в будущем?

Новые правила могут начать применять уже в текущем году, но окончательного решения пока нет.

В то же время, несмотря на возникающие на фоне пенсионных нововведений, опасения, правительство не планирует изменять условий назначения пенсий по вредным и опасным условиям труда (т.н. списки 1,2) против тех, что уже есть.

Еще один важный нюанс: работники Крайнего Севера (и приравненных к ним территорий) испытают повышение пенсионного возраста наравне с другими категориями граждан, однако если они одновременно трудились на опасных и вредных работах (например, шахтерский труд, железнодорожники), никаких изменений и повышений для них не будет.

В рамках проводимой пенсионной реформы произойдет либо фактическое повышение пенсионного возраста, либо отсрочка предоставления льготной пенсии для педагогов, медиков, творческих работников, жителей Крайнего Севера.

Все изменения будут проходить поэтапно.

При каких условиях медработнику, в том числе работающему во вредных условиях труда, пенсия назначается досрочно?

Что в итоге

Для получения льготной пенсии должны соблюдаться такие условия:

- соответствующая льготе должность;

- соответствующий должности трудовой стаж;

- необходимое число накопленных к моменту выхода на льготную пенсию пенсионных баллов.

Чтобы рассчитать льготную пенсию, необходимо проверить наличие вышеназванных условий, затем исчислить самостоятельно либо с помощью сервисов пенсионного фонда число накопленных к моменту выхода на пенсию баллов и, умножив это число на законодательно закрепленное стоимостное значение балла, произвести расчеты на соответствующую дату. Следует учесть в сумме также и фиксированный размер пенсии, в соответствии с законом.

Проконтролировать правильность расчетов можно, обратившись с запросом в пенсионный фонд. Отказать чиновники не имеют права, даже если выход на пенсию гражданин только планирует в будущем.

Заметим также, что в правительстве обсуждается проект, связанный с отменой пенсионных баллов.

Пенсионное законодательство РФ становится все сложнее. Мало кто сможет разобраться в том, как накапливается его пенсия. Осложняется ситуация тем, что приходиться учитывать огромное количество правил и законов. Поэтому попробуем выяснить, от чего зависит размер пенсии и как ее рассчитать правильно. Как рассчитать пенсию по старости

Рассчитать страховые пенсионные начисления можно по старой формуле, основанной на баллах. Такой порядок используется с 2014 года, и никаких серьезных изменений не произошло. Размер пенсионных выплат при этом будет зависеть от 3 главных величин:

- размера индивидуального пенсионного коэффициента (ИПК, количества собранных на лицевом счете человека баллов);

- стоимости 1 пенсионного коэффициента (СПК);

- суммы фиксированной выплаты (ФВ).

ВАЖНО! Если в результате подсчета пенсия окажется меньше, чем прожиточный минимум пожилого человека (ПМП), будет введена соц. доплата до ПМП. Однако не стоит забывать, что она очень маленькая и на нее сложно будет прожить любому взрослому человеку.

Законодательное регулирование

Страховую пенсию(СП) по старости перечисляют по правилам, которые определены:

С помощью этих законов Пенсионный Фонд России (ПФР) определяет длительность трудового стажа, количество баллов и размер пенсии.

ВНИМАНИЕ! Для государственных служащих, военных, космонавтов, летчиков и их семей пенсию начисляют по иному закону — ФЗ от 15.12.2001 № 166.

Как рассчитать пенсию по старости

Чтобы рассчитать размер пенсионных выплат, необходимо знать следующее:

- Продолжительность стажа, в который входит не только отработанное время, но и социально значимые периоды: служба в армии, уход за малышами, инвалидами, стариками, проживание с партнером в месте, где не было работы.

- Размер зарплаты до вычета НДФЛ.

- Дата выхода на пенсию. Это необходимо знать, если гражданин собирается стать пенсионером не сразу в 65 или 60 лет, а позднее.

- Индивидуальный пенсионного типа коэффициент (ИПК) за каждый отработанный год и в сумме — за всю жизнь.

- Стоимость личного коэффициента на год до выхода на заслуженный отдых.

- Размер ФВ, который выставлен на год выхода на пенсию.

Все эти данные надо внести в формулу расчета пенсии:

- СП = ИПК × СПК + (ФВ × КвФВ).

- где СП — величина страховых пенсионных начислений по старости.

- ИПК — личный коэффициент пенсии.

- СПК — стоимость одного коэффициента или балла.

- ФВ — фиксированного типа выплата к СП, на 2019 год — 5334,19 руб.

- КвФВ — коэффициент повышения фиксированных платежей, который применяется при отсрочке.

Минимальные требования

Оказывается, чтобы получать СП, нужно не просто иметь на счету специальные баллы, но и выполнять минимальные требования. Их два - по рабочему стажу и количеству баллов. На данный момент идет переходный период, который скоро завершится. После 2025 года все люди, выходящие на пенсию, должны будут иметь минимум 15 лет рабочего стажа и минимум 30 баллов.

В этом случае вы сможете получать от государственной власти и ФВ. В 2018 году она составила 4983 руб. Но каждый год меняются правила, как и стоимость пенсионного балла, это необходимо учитывать.

Зарплата и пенсия, где связь?

Размер будущих пенсионных начислений полностью зависит от размера заработной платы. Российские госслужащие совсем недавно ввели этот взаимовыгодный принцип: чем больше оклад, тем больше отправляешь средств в бюджет - и потом это вернется сторицей. Все это вполне логично, ведь доходы населения влияют на состояние экономики.

За работающих граждан наниматели платят 30% страховых взносов от окладов. Эти денежные средства должны обеспечивать бесплатную медицину и приличные пенсии. В частности, в Пенсионный Фонд России идет 22%. Но это только в том случае, если доходы официальные. С белыми зарплатами все намного проще, поэтому, лучше искать хорошую работу.

Подробнее о коэффициентах

ИПК — это количество баллов, которое выдается за отработанный год. Расчет коэффициента осуществляется по следующей формуле:

- ИПК общий = (ИПКс + ИПКн) × К.

- где ИПКс — старый личный коэффициент, то есть количество баллов, которое набрал сотрудник до 01.01.2015.

- ИПКн — новый личный коэффициент, то есть количество баллов, полученное после 2015.

- К — коэффициент повышения ИПК, который используется при отсрочке обращения за пенсионными выплатами.

Величина ИПК за один год зависит от суммы взносов, которые перевел наниматель в Пенсионный Фонд за своего работника. Ее рассчитывают с помощью этой формулы:

- ИПК = (СВ / НСВ) × 10.

- где СВ — это сумма СВ, уплаченных начальником за сотрудника.

- НСВ — нормативный размер СВ.

Фиксированные выплаты

Для всех, кроме инвалидов, лиц без иждивенцев или без правомочия на досрочную пенсию, в 2019 ФВ определена в размере 5334,19 рублей. С каждым годом она будет расти:

- с 2019 — 5334,19 рублей;

- с 2020 — 5686,25 рублей;

- с 2021 — 6044,48 руб;

- с 2022 — 6401,10 руб;

- с 2023 — 6759,56 руб;

- с 2024 — 7131,34 руб.

Премиальные коэффициенты

Если за пенсионными выплатами по старости обратиться позже, а не по достижении определенного возраста, то при расчете используются коэффициенты поднятия личного коэффициента и фиксированные выплаты. К примеру, если человек пришел за назначением пенсии через 5 лет после выхода на заслуженный отдых, то ФВ вырастет на 36 % a СП - на 45 % . Кстати, премиальные коэффициенты(ПК) за выход на отдых позже общеустановленного возраста имеют разные значения для фиксированной выплаты и страховых пенсионных начислений. Важно, что люди, которые уже считаются пенсионерами, смогут отказаться от ее получения на конкретный срок дли получения ПК и увеличения своей пенсии.

Размер подобных коэффициентов зависит от того насколько поздно пенсионер обратился за господдержкой. Какие коэффициенты используют, если обратились за пенсионными начислениями не сразу.

Измените свое будущее

А если до выхода на пенсию вам осталось еще много лет, то можно смоделировать будущие пенсионные начисления. В том же разделе необходимо указать, сколько лет вы еще собираетесь трудиться, и каким может быть ваш заработок. А калькулятор рассчитает, сколько вы получите в итоге. Расчет примерный, поэтому, не стоит сильно переживать. Сумма зависит от уровня инфляции и последующей индексации пенсионных выплат.

Как начисляются пенсионные выплаты

Многим людям хочется узнать, как именно начисляют пенсионные выпаты. Процедура начисления зависит от трех условий:

- Возрастные рамки. С 2028 года на отдых будут выходить мужчины в 65 лет, дамы в 60 лет.

- Стаж. Начиная с 2024 года трудовой стаж у человека должен быть не менее 15 лет. В

- Число баллов. В 2020 году пожилому человеку нужно иметь 16,2 балла, но в 2024 году у пожилых людей должно быть не менее 28,2 балла, а в 2026 году и дальше — от 30 баллов.

Только при соблюдении всех вышеперечисленных условий гражданин сможет получить СП по старости. Иначе ему придется выждать еще 5 лет и обращаться уже за соц. пенсией по старости, которая намного меньше. Сумму социальных пенсионных выплат устанавливает государство.

Как узнать сумму пенсионных накоплений

Как увеличить размер пенсионных выплат

Есть несколько способов, которые помогут увеличить пенсионные начисления. Основной перечень:

- Приобретение пенсионных баллов. Если вам стало ясно, что слишком мало, их можно докупить. Для этого необходимо внести в Пенсионный Фонд добровольные СВ. Купить баллы можно до половины требуемого рабочего стажа — не более 15 лет.

- Получение предельного взносооблагаемого заработка. С 2021 года за год все будут получать максимум 10 баллов. Если в 2021 максимальная величина базы для начисления СВ будет такой же, как сейчас, чтобы набрать 10 баллов, надо получать 95 833 рублей или больше. Страхового типа взносы с этих доходов позволят набрать максимальный индивидуальный коэффициент.

- Поиск дополнительного дохода. Денежные средства можно положить на депозит в банковское учреждение, открыть ИИС, вложить в бизнес. Каждый из этих вариантов позднее принесет доп. доход.

- Увеличение пенсионных выплат для предпринимателей — особенно. За уплату фиксированных СВ им зачисляют чуть больше 1 балла, из-за этого ИП получают маленькую пенсию.

Конечно, эти способы не идеальны, но они действительно могут помочь. Каждый день ситуация с пенсией меняется в лучшую сторону, совсем скоро этих денег будет хватать на полноценную жизнь. На выплату СП и пенсий по государственному обеспечению, в 2020 году в бюджете запланирована огромная сумма в 7951 миллиард руб.

Выводы и заключение

Расчет размера пенсионных начислений — дело чисто математическое: есть специальные формулы и алгоритмы, которые придется применять, чтобы узнать число пенсионных баллов, нужный стаж или зарплату, которую необходимо будет получать для заданного размера пенсии.

Поэтому при всей кажущейся сложности современные технологии помогают избежать многих проблем, ведь за пожилых людей теперь все могут сделать специальные программы-калькуляторы, которые очень просты в управлении. Возможно, в будущем будет введена более многофункциональная система, помогающая с расчетами.

Пенсия бывает страховой и накопительной. У кого‑то пенсия формируется только за счет страховой части, у кого‑то — за счет страховой и накопительной.

Страховая пенсия состоит из отчислений в ПФР, которые производит ваш работодатель с официальной зарплаты.

Накопительная часть — это накопления, сформированные за счет страховых взносов работодателей и дохода от их инвестирования. Этот вид пенсии формируется у граждан 1967 года рождения и моложе, если они до конца 2015 года сделали выбор в ее пользу.

Откуда берутся деньги?

Работодатели перечисляют в ПФР страховые взносы — 22 % от вашей заработной платы. Эти 22 % не вычитаются из вашей зарплаты.

С 2014 года вся сумма страховых взносов направляется на страховую часть пенсии. Взносы на страховую часть фиксируются на индивидуальном лицевом счете в ПФР в виде пенсионных прав, гарантированных государством, и регулярно индексируются. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Сейчас накопительная пенсия со взносов работодателя не формируется. Но деньги, которые вы успели накопить до этого, остались за вами.

Что такое пенсионные коэффициенты?

Страховую пенсию рассчитывают по формуле:

Страховая пенсия = Сумма пенсионных коэффициентов (баллов) * Стоимость пенсионного коэффициента на дату назначения пенсии + Фиксированная выплата.

Каждому человеку за время его официальной работы начисляют так называемые пенсионные коэффициенты. Количество коэффициентов зависит от суммы страховых взносов и стажа. Стоимость пенсионного коэффициента меняется каждый год. Так, в 2021 году она составила 98,86 руб.

Фиксированная часть страховой пенсии и индексация

К общей стоимости пенсионных коэффициентов прибавляют фиксированную часть страховой пенсии. Например, в 2021 году она составила 6 044,48 руб. Отдельным категориям граждан фиксированная выплата устанавливается в повышенном размере.

Каждый год страховую пенсию индексируют. В 2021 году страховые пенсии были проиндексированы на 6,3 %.

Где узнать информацию о пенсионных накоплениях?

Вся информация о пенсионных правах и накоплениях есть в лицевом счете в ПФР. Получить информацию из лицевого счета можно по обращению. Эта услуга бесплатная.

Как получить выписку из лицевого счета?

Заказать извещение о состоянии лицевого счета на портале Госуслуг или на сайте ПФР.

Лично обратиться в ПФР или МФЦ.

Что будет в документе?

В извещении о состоянии лицевого счета есть информация о стаже, начисленной зарплате и взносах. Также там указаны пенсионные коэффициенты за каждый год.

Информация о стаже попадает в ПФР в следующем году, поэтому за текущий год сведений в извещении может не быть.

Вы заметили ошибку. Что делать?

Обращайтесь в ПФР с заявлением о корректировке сведений и внесении уточнений в индивидуальный лицевой счет. Подать заявление можно лично в любом отделении ПФР. В ряде случаев необходимо приложить подтверждающие документы.

Пенсионный фонд должен провести проверку и уведомить вас о результатах в течение 10 рабочих дней после получения заявления.

Что может измениться в пенсионном законодательстве?

Государственной Думой рассмотрен в первом чтении законопроект о беззаявительном порядке получения пенсий по инвалидности и информировании людей старше 45 лет о будущей пенсии.

После того как информация вносится в федеральный реестр инвалидов, она будет автоматически направляться в Пенсионный фонд. В беззаявительном порядке будут назначаться не только социальные пенсии, но и региональные соцдоплаты.

Также законопроект упростит получение государственных услуг, что особенно важно в период пандемии. Норма о досрочной доставке пенсии может распространяться на все виды чрезвычайных ситуаций (федерального, межрегионального, регионального, межмуниципального, муниципального, локального характера).

Известно, что после окончания трудовой деятельности увеличить существенным образом пенсию практически невозможно. Поэтому лучше заранее поинтересоваться, на какую сумму можете рассчитывать, чтобы, будучи еще в трудоспособном возрасте, повлиять на размер пособия.

Начислят не всем

Рассмотрим общие принципы расчета по действующей с 2015 года пенсионной системе.

Формируется наша пенсия из тех взносов, которые уплачивает за сотрудника работодатель в размере 22 процентов от зарплаты.

Сам пенсионный возраст, как мы помним, увеличен, и сейчас пока действует переходный период.

Поэтому в первом полугодии 2020 года на заслуженный отдых могут идти женщины, которым исполнилось 55 лет и 6 месяцев, и мужчины, которые достигли возраста 60 лет и 6 месяцев.

После окончания переходного периода – с 1 января 2028 года – срок сдвинется до 60 лет для женщин и 65 лет для мужчин.

Сразу нужно отметить – действующая система исключает автоматическое назначение пенсии. Кроме достижения определенного возраста, должны быть выполнены еще два условия:

– стаж работы, который постепенно увеличивается: в 2020 году достаточно 11 лет, с 2024 года и позже – не менее 15 лет;

– минимальная сумма индивидуальных пенсионных коэффициентов* (зависит от уровня заработной платы) должна быть не менее 18,6 – в 2020 году, а в 2025-м и после – не менее 30.

Когда все условия соблюдены, на основании данных о стаже и заработной плате, которые есть у сотрудников ПФР, рассчитывается размер ежемесячной выплаты.

Если по каким-то причинам стажа или коэффициентов не хватает, пенсию не назначают. Нужно будет продолжить работать, чтобы увеличить стаж и накопить недостающее количество коэффициентов.

Однако по разным причинам это не всегда возможно. В таком случае можно приобрести пенсионные коэффициенты, необходимые для назначения пенсии.

Пример:

Ольга Сергеевна должна выйти на пенсию в 2020 году, но так как большую часть времени у нее была очень низкая заработная плата, то трех пенсионных коэффициентов не хватает. Она может их докупить – то есть как бы внести за себя те страховые взносы, которые обычно вносит работодатель.

Как рассчитать цену такого приобретения?

Минимальный размер страховых взносов равен произведению минимального размера оплаты труда и тарифа страховых взносов в ПФР, увеличенному в 12 раз.

Итак, размер страховых взносов за расчетный период 2020 год = 1 МРОТ (на 01.01.2020 – 12 130,00 рубля) х 22 % х 12 = 32 023,20 рубля.

Этот минимальный взнос равен 1 году страхового стажа и примерно 1,55 пенсионного балла. Следовательно, для покупки 3 индивидуальных коэффициентов Ольге Сергеевне необходимо примерно 61 980 рублей.

Но как быть, если денег на это нет? В таком случае необходимо подождать еще пять лет от наступления пенсионного возраста, и тогда государство назначит социальную пенсию (для мужчин с 70 лет, для женщин с 65 лет). Ее размер невелик, но с помощью социальной доплаты она будет доведена до прожиточного минимума. Краевым законом установлено, что на 2020 год величина прожиточного минимума пенсионера для определения размера социальной доплаты к пенсии составляет 10 039 рублей.

Формула в помощь

Приблизительно рассчитать свою страховую пенсию по старости можно по специальной формуле: сумма ваших пенсионных коэффициентов, умноженная на стоимость пенсионного коэффициента (установленная на дату назначения пенсии) плюс фиксированная выплата. Размер выплаты и балла ежегодно индексируется.

На 1 января 2020 года стоимость коэффициента равна 93 рубля, а размер фиксированной выплаты – 5 686,25 рубля. Также ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

страховая пенсия = сумма пенсионных коэффициентов х 93,00 + 5 686,25.

К примеру, у вас накоплено 60 коэффициентов.

Получается, что размер страховой части пенсии равен 60 х 93,00 + 5 686,25.

Итоговая сумма 11 266,25 рубля.

Но у более молодых людей, которые родились в 1967 году и позже, может быть сформирована еще накопительная пенсия. До выхода на пенсию ее можно было инвестировать с помощью государственной управляющей компании – Внешэкономбанка – или же доверить свои средства негосударственному пенсионному фонду или управляющей компании, обязательно обращая внимание на показатели доходности. Они бывают разные – в зависимости от экономической ситуации, но, если инвестирование год от года дает минимальный доход или даже отрицательный, это однозначный повод задуматься. Есть очень важный момент, на который надо обратить внимание при смене НПФ или УК: если делать это чаще чем один раз в пять лет, можно потерять инвестиционный доход, а в случае отрицательного результата инвестирования – уменьшить средства пенсионных накоплений на сумму инвестиционного убытка.

Но, допустим, инвестиции были успешны, и определенная сумма на счете накоплена. Каким образом она будет добавляться к страховой части пенсии?

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 258 месяцев (это ожидаемый период выплаты).

К примеру, на счету 300 тысяч рублей. Соответственно, после деления получится 1 162 рубля, которые будут дополнительно выплачиваться ежемесячно к основной части пенсии.

Да, это не очень много. И, наверное, каждому бы хотелось узнать, как можно увеличить свою пенсию.

Второй вариант – обратиться за пенсией позже положенного срока. Например, если сделать это через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40 % больше.

СПРАВКА

*Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. Ее размер зависит от стажа и заработка. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии.

*Накопительная часть – ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

*Индивидуальный пенсионный коэффициент – определенная единица измерения стажа и заработной платы, используемая для расчета страховой части пенсии.

Дополнительные вопросы по расчету пенсии можно задать специалистам горячей линии Управления ПФР по Красноярскому краю (391) 229-00-66.

Пенсии в Украине остаются очень низкими. По данным Пенсионного фонда, из более чем 11,2 млн пенсионеров 45% получают до 3 тыс. грн в месяц, еще 15% — от 3 тыс. до 4 тыс. грн. И только 3% людей пожилого возраста государство выплачивает более 10 тыс. грн. Хотите знать, какую пенсию заработали вы?

Рассчитать пенсионный стаж и размер будущей пенсии позволяет пенсионный калькулятор. Он размещен на портале электронных услуг Пенсионного фонда Украины.

Чтобы воспользоваться сервисом, необходима электронная цифровая подпись ( ЭЦП). Ее можно получить несколькими способами:

- обратиться к одному из квалифицированных поставщиков электронных доверительных услуг, которые есть в перечне;

- пенсионеры могут получить ЭЦП вместе с электронным пенсионным удостоверением, обратившись в ближайший территориальный орган ПФУ;

- если человек является клиентом Приватбанка, то для получения ЭЦП можно воспользоваться сервисом Приват24.

Теперь у нас есть ЭЦП. Он предоставляется на 1 год, после чего его нужно обновить.

Как получить доступ

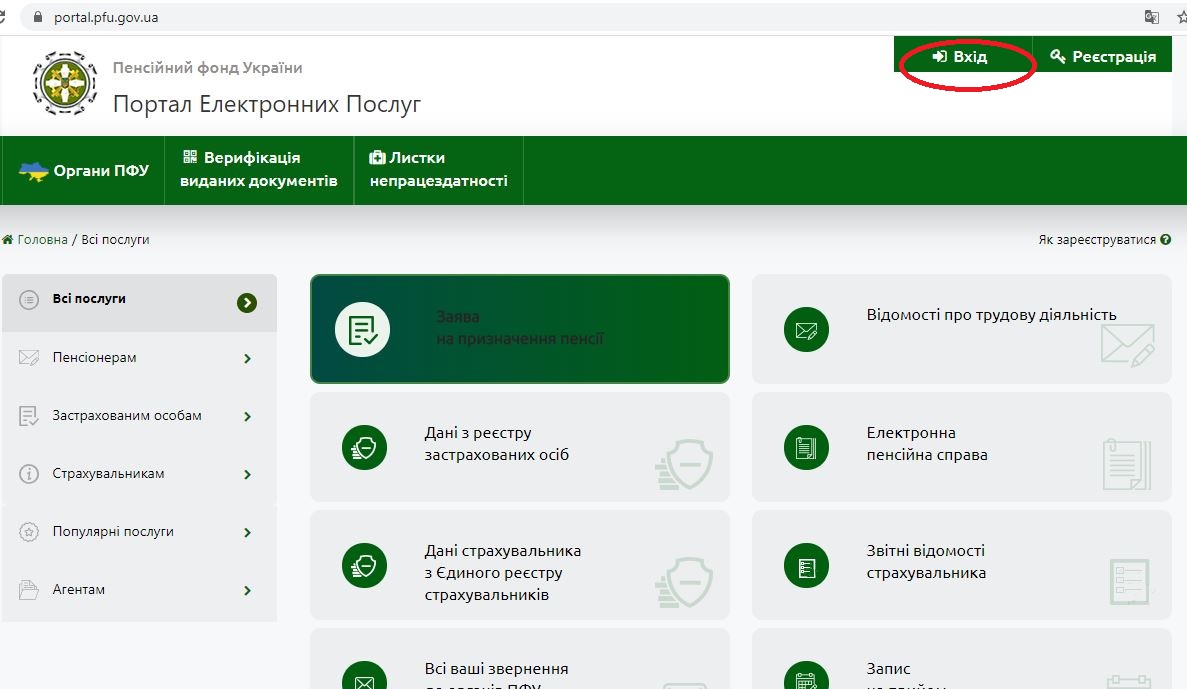

Чтобы воспользоваться пенсионным калькулятором, нужно пройти регистрацию на портале.

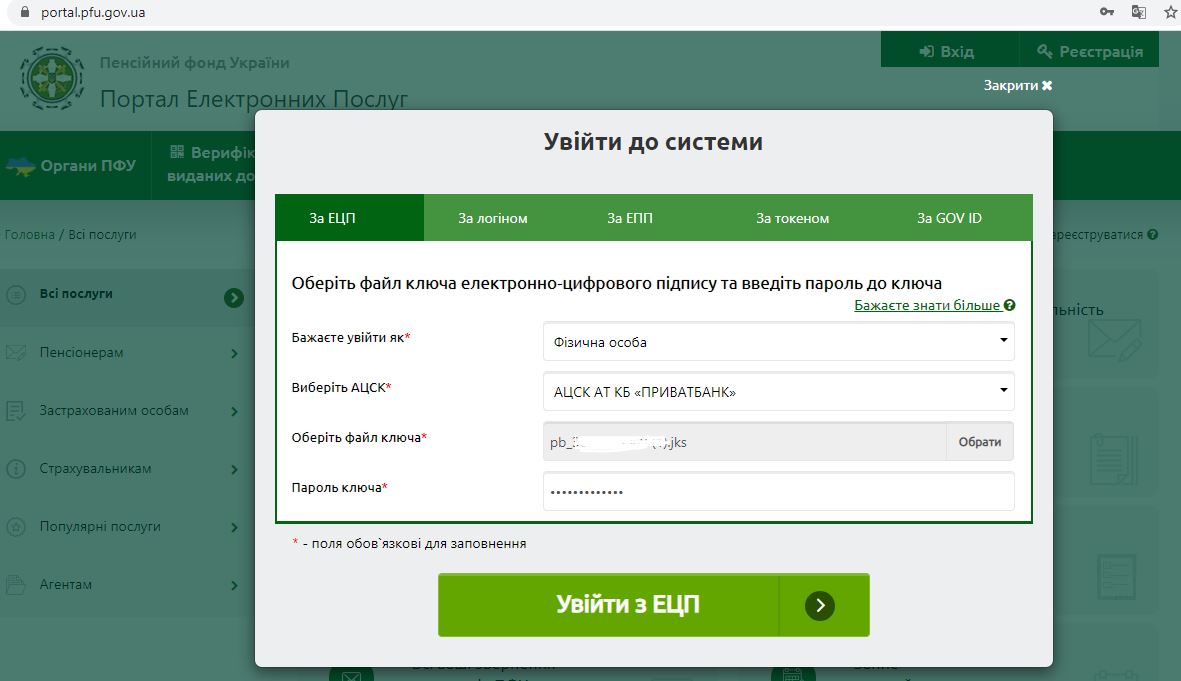

Появляется окно, которое предлагает войти в систему удобным для вас способом. Первый, который высвечивается на экране, — по ЭЦП — нас вполне устраивает.

Шаг 2. Заполнение анкеты.

.jpg)

Шаг 3. Изучаем данные

Все, вы вошли. Система сразу вас узнает и автоматически подтягивает данные.

.JPG)

В частности, можно проверить информацию о зарплате, которую работодатель указал в пенсионных и ЕСВ отчетах, или данные о страховом стаже.

А главное — узнать о возможном размере пенсии по достижении пенсионного возраста. Программа автоматически подытоживает периоды трудовой деятельности и определяет коэффициент страхового стажа и коэффициент заработка по имеющимся данным.

Рассчитать размер пенсии можно по двум алгоритмам:

- с учетом стажа, который будет наработан до пенсионного возраста. Иными словами, какую сумму вы получите, если будете непрерывно работать до 60 лет ( пенсионный возраст в соответствии с действующим законодательством);

- по введенным данным. То есть, сколько вы заработали на данный момент.

Что нужно учитывать

Можно ли с помощью калькулятора узнать точный размер пенсии? К сожалению, точный — нет.

При расчете пенсии калькулятор использует данные о страховом стаже и зарплате, которые содержатся в электронных реестрах Пенсионного фонда. Но следует учесть, что стаж автоматически подтягивается только с 2004 года. Именно с этого времени персонифицированные данные начали подавать в ПФ. Предыдущие периоды пока недоступны.

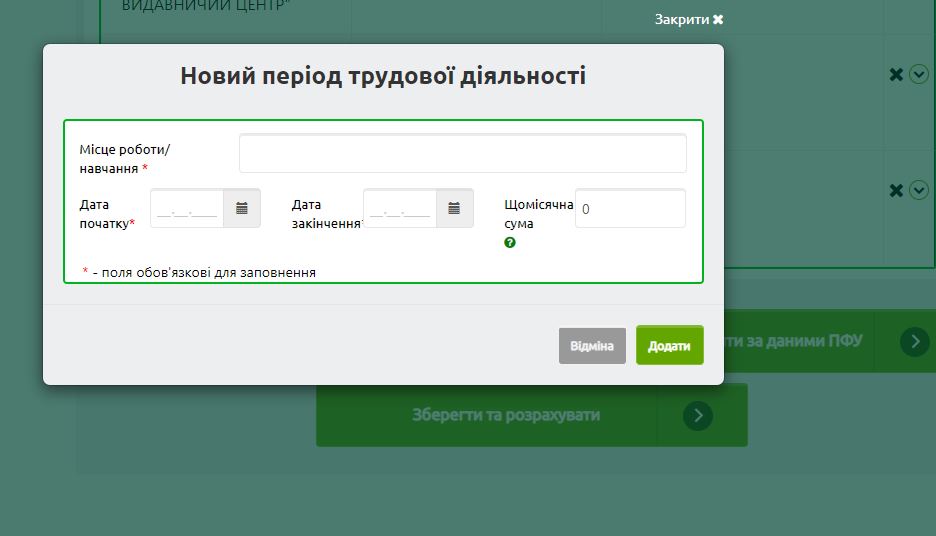

Появится окно с полями о месте работы или учебы, дате начала, дате окончания и ежемесячной сумме. Их надо заполнить, добавить и еще раз провести расчет.

Он добавил, что для актуализации данных не обязательно ждать наступления пенсионного возраста, это можно сделать в любой момент.

Случается, что при начислении пенсии часть стажа потеряна и обращение в пенсионный фонд не дает результата. Что делать в таком случае?

Но даже при наличии всех периодов, расчеты будущей пенсии будут лишь приблизительными.

Во-первых, при расчете учитывается период до даты достижения пенсионного возраста. При этом допускается, что человек будет работать постоянно. Но в реальной жизни может быть другой сценарий. Например, в некоторые периоды человек по тем или иным причинам не будет трудоустроен.

Во-вторых, полученный результат указывает на размер пенсии, исходя из нынешних условий, без учета роста средней заработной платы и уровня инфляции.

Реальные данные о пенсии, в том числе, об учтенном стаже и зарплате, доступны только для пенсионеров в их личном кабинете на веб-портале.

Впрочем, несмотря на то, что полученные с помощью пенсионного калькулятора расчеты носят исключительно условный характер, представления об общей картине они все же дают.

Автора этой статьи не вдохновила перспектива отдать работе 35 лет и получить пенсию в 3,5 тыс грн. Если вы почувствуете то же самое, очевидно, пора что-то менять. Как вариант — начать экономить и инвестировать. Но это уже тема для других публикаций.

Читайте также: