Где взять справку пенсионеру о доходах для кредита

Обновлено: 28.04.2024

Справка о зарплате — один из документов, необходимых для назначения пенсии работающему человеку, подошедшему к соответствующему возрасту.

От того, как долго человек за свою жизнь работал и сколько за это получал, зависит его пособие по старости. С 2002 года с введением персонифицированного учета Пенсионный фонд сам накапливает эти сведения. Что было раньше — необходимо подтверждать самостоятельно. Для учета более ранних периодов и нужна справка о заработной плате для пенсии.

Законодательная база

В Приложении к Приказу Минтруда от 28 ноября 2014 г. N 958н справки по зарплате для пенсии не фигурируют. Законодательство требует от гражданина, претендующего на пособие по старости:

- паспорт, который подтвердил бы его гражданство и возраст;

- СНИЛС;

- документ о среднемесячном заработке за 2000-2001 годы (при отсутствии такового — аналогичные сведения за любые 60 месяцев до 2002 года);

- документ о страховом стаже.

Подтверждать последний необходимо в соответствии с правилами, закрепленными Постановлением Правительства РФ от 02.10.2014 № 1015 . Они основным доказательством стажа называют трудовую книжку.

Если гражданин работал в иной форме (по авторскому лицензионному или по договору ГПХ), ему необходимо предоставить копии этих договоров и справки из ПФР о том, что платежи за него действительно вносили заказчики.

Таким образом, если эта бумага и требуется, то только за период до 2002 года. И если этот период необходимо учесть. Тем, кто в это время не был трудоустроен или получал слишком низкую зарплату, она не нужна.

Кому нужен образец справки для пенсии с места работы

На практике потребовать ее могут с каждого заявителя. Хотя единственная категория граждан, которая ее предоставлять не должна, — это индивидуальные предприниматели. Размеры их доходов для начисления пособия неважны, ведь взносы они платят исходя из МРОТ.

При подаче документов в ПФР проверят, достигает ли средний подтвержденный доход гражданина за 2000-2001 годы 2100–2900 рублей (в зависимости от региона проживания). Если да, то ничего дополнительно приносить не придется.

Иногда сведения о доходах до 2002 года могут помочь увеличить размер пособия. Поэтому если сотрудники ПФР рекомендуют показать их, лучше не отказываться.

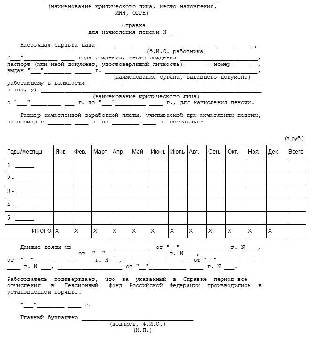

Что она показывает

Это не просто указание количества отработанных лет и общей суммы доходов за это время. Из документа проверяющие узнают:

- периоды работы в тех или иных компаниях;

- месячные заработки с годовыми итогами;

- валюту выплат, указание на ее деноминацию;

- периоды, исключаемые из расчета (отпуска за свой счет, по беременности и родам и т. п.).

Также этой бумагой работодатель заверит ведомство, что осуществлял отчисления в соответствии с действовавшим законодательством.

Какие реквизиты должны присутствовать

Номер и дату выдачи составитель должен зафиксировать обязательно. Однако срока годности у такой бумаги нет, ведь сведения из прошлого не меняются. Если ее выдают по официальному запросу ПФР, то следует добавить его дату и входящий номер.

В верхней части нужно проставить угловой штамп, а в нижней — заверить гербовой печатью компании-работодателя.

Подписывают документ главный бухгалтер и руководитель. Иногда компании ограничиваются одной подписью.

Где брать справку о зарплате для пенсии

Все зависит от трудового пути заявителя и существования его работодателей. Есть такие варианты:

- Если гражданин трудится в одном и том же месте на протяжении всей жизни, единственная организация сразу предоставит ему необходимые сведения.

- Если человек на одном месте долго не задерживался, придется обойти те компании, где он числился в интересующие годы.

- Если одна или несколько организаций обанкротились, заявителю предстоит архивный поиск.

Справка из архива для начисления пенсии выручит в том случае, если фирма перестала функционировать. Главное — выяснить, куда она передала документацию. Если это было бюджетное учреждение, то стоит обратиться в муниципальный, областной (краевой, республиканский или федеральный) архив (в зависимости от подчинения).

Иногда даже не приходится задаваться вопросом, как получить справку из архива для пенсии. Сотрудники ПФР могут сделать запрос и получить ее самостоятельно. Главное — с ними договориться.

Решили взять кредит и выбрали банк с выгодными условиями. Что делать дальше? Давайте выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Вы решили взять кредит и выбрали банк с самыми выгодными условиями. Что делать дальше? Вопрос, которым задаются все, кто собирается стать заемщиком. Давайте вместе выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Базовые требования к заемщику

У всех банков примерно один и тот же список требований к будущему заемщику:

- возраст;

- работа и доходы;

- постоянная или временная регистрация.

Рассмотрим подробнее каждый пункт.

Возраст

Как правило, кредит выдают с 21 года. Но некоторые банки снижают этот порог до 18 лет. Крайний возраст получения кредита – 75 лет. Банк может отказать, если возраст потенциального заемщика достиг 65 лет. Зависит от того, есть ли у клиента постоянная работа и стабильный доход.

Не стоит отчаиваться: у банков существуют специальные условия кредитования для пенсионеров.

В основном банки ориентируются на возраст не на момент взятия кредита, а на момент его погашения: специалист по выдаче кредита рассматривает пенсионный возраст человека как крайнюю возрастную границу к моменту окончания выплат по кредиту.

Наличие постоянной работы и стабильного дохода

Все просто: чем больше рабочий стаж у клиента, тем более надежным заемщиком он выглядит в глазах кредиторов. Но если вы недавно сменили работу, то имейте в виду, что банки готовы выдать кредит только после 3-6 месяцев работы на одного работодателя. При этом общий трудовой стаж должен составлять не менее 1 года.

Безусловно, постоянная регистрация повышает шансы на то, что кредит будет одобрен. Однако можно оформить кредит и с временной регистрацией. Правда, в таком случае банк выдаст наличные на срок, не превышающий срок регистрации клиента.

Срочно нужны деньги на необходимые покупки и оплату услуг? Лучшим решением будет взять кредит с низкой процентной ставкой в Совкомбанке. Выгодные условия и моментальное решение по заявке уже ждут вас.

От чего зависит одобрение кредита

К чему еще надо готовиться? Банковские специалисты выделяют следующее:

Если у вас уже был положительный опыт выплаты кредита, то процесс оформления упрощается. Банку требуется меньше времени на рассмотрение вашей кандидатуры, а шансы на одобрение повышаются.

При отрицательной кредитной истории (например, заемщик пропускал платежи или вовсе пропадал из поля зрения банка), скорее всего, в кредите откажут.

- Наличие кредита в банке, к которому вы уже когда-то обращались.

Этот пункт похож на предыдущий. Если вы когда-то успешно выплатили кредит в банке, то при повторном обращении в ту же самую организацию рассмотрение заявки значительно ускоряется.

Чем выше сумма, тем щепетильнее банк относится к заявке. Например, одобрение кредита в 1 млн рублей занимает больше времени, чем согласование 100 тысяч рублей.

В банках работают особые специалисты – андеррайтеры. Их задача – изучить и спрогнозировать риски выдачи кредита тому или иному лицу, обратившемуся в банк.

Андеррайтер обращает внимание на:

Человек, состоящий в браке, с большей вероятностью стабильный и платежеспособный заемщик.

Этот пункт логически связан с предыдущим. Банк обязательно обратит внимание на наличие и количество детей у будущего заемщика. Дело в том, что при расчете кредита учитывается ежемесячный расход на ребенка.

Уже упоминалось о наличии стабильной работы и трудового стажа. Однако банки выделяют профессии определенных областей, которые больше всего подвержены риску в период кризиса. Следовательно, есть повышенная вероятность, что клиент не сможет выполнять кредитные обязательства.

Если будущий заемщик уже обременен такими финансовыми обязательствами, как алименты, плата за учебу, взносы за ранее взятый кредит и т.д., то это повлияет не только на максимальную сумму кредита, но и на шансы получить кредит в целом.

Не стоит переживать, что отсутствие или наличие собственности могут значительно повлиять на выдачу кредита (недаром этот пункт указан последним). Однако некоторые банки могут счесть подозрительным, что у человека нет, например, своего жилья. Наличие собственности может характеризовать клиента как человека, способного грамотно распоряжаться своими финансами.

Основной список документов для оформления кредита

Все документы проверяет служба безопасности. Поэтому готовьте актуальные данные. Так вы ускорите обработку заявки.

Чтобы получить кредит, во многих банках достаточно предоставить паспорт и заявление. При этом у каждой финансовой организации может быть свой основной пакет документов.

Удостоверение личности

Паспорт гражданина РФ с печатью о постоянной или временной регистрации.

Подтверждение платежеспособности

Есть 2 варианта: предоставить справку 2-НДФЛ или справку о доходах по форме банка. Оба документа отражают доходы за текущий и прошедший год.

Справка 2-НДФЛ

Совет от банка:

Если у вас есть дополнительные способы заработка, подтвержденные документами, то сообщите о них банку. Это позволит вам взять кредит на более выгодных условиях.

Для пенсионеров действуют другие правила. У них попросят справку о выплаченной или назначенной за последний месяц пенсии из отделения Пенсионного фонда или другого государственного органа, выплачивающего пенсию;

Подтверждение трудовой занятости клиента

Для этого приготовьте заверенную копию трудовой книжки. Также подтвердить трудоустройство можно выпиской из трудовой книжки или справкой от работодателя с указанием должности и стажа работы. Возьмите в банк копию трудового договора, в котором указано место работы и дата трудоустройства.

Документы на залог

Если вы решите оформить кредит под залог имущества, например, жилья, то нужны документы на право собственности.

Дополнительные документы

Рассмотрим на примере:

Иногда кредитный специалист может запросить дополнительные данные. На это влияют банковская политика, вид и сумма кредита.

- Идентификационный номер налогоплательщика (ИНН). Запросите онлайн в специальном сервисе Федеральной налоговой службы или обратитесь в ближайшее отделение налоговой инспекции.

- Страховое свидетельство Государственного пенсионного фонда (СНИЛС).

- Полис обязательного медицинского страхования.

- Военный билет (для лиц призывного возраста до 27 лет). Если его нет, то пригодятся документы, подтверждающие отсрочку от военной службы.

- Свидетельство о заключении или расторжении брака.

- Диплом о высшем или среднем образовании.

- Если у вас есть автомобиль, то возьмите водительское удостоверение, ПТС или копию свидетельства о регистрации транспортного средства.

- Если вы часто путешествуете, то возьмите загранпаспорт со штампами паспортного контроля о поездках за рубеж в течение последних 6-12 месяцев.

Выше мы говорили, что заемщик должен достигнуть 21 года. Но некоторые банки предоставляют кредит с 18 лет.

Рассмотрим на примере:

Андрей мечтал поступить в московский вуз. Опасаясь, что не пройдет на бюджет, он не стал брать деньги у родителей, а оформил кредит и подыскал работу. Он обратился в банк, где кредит оформляют с 18 лет. Мечта стала на шаг ближе!

- свидетельство о рождении;

- свидетельство об усыновлении;

- документы, подтверждающие смену ФИО при их несовпадении с теми, что указаны в свидетельстве о рождении или усыновлении: свидетельство о смене ФИО или свидетельство о заключении или расторжении брака.

Совет от банка:

Выделите время на сбор всех необходимых документов. Если вам не одобрили выдачу нужной суммы в одном банке, то вы можете успешно получить наличные в другом.

Кредит помогает быстро достигнуть поставленной цели. И радость от полученных результатов компенсирует все усилия, приложенные в самом начале!

При современном ритме жизни люди после выхода на пенсию чувствуют себя не так уверенно, как в период активной трудоспособности. Но пенсионеру совсем не обязательно списывать себя со счетов. Банки России предлагают людям пенсионного возраста осуществить свои мечты, оформив займ. Даже неработающий пенсионер может воспользоваться предложением и получить целевой или нецелевой кредит.

- Можно ли взять кредит пенсионеру?

- Можно ли взять кредит пенсионеру в Сбербанке?

- Где можно получить кредит пенсионеру?

- Получение кредита неработающим пенсионером

- До сколько лет могут дать кредит?

- Кредитные карты для пенсионеров

Можно ли взять кредит пенсионеру?

Если раньше выдача кредитов людям, достигшим пенсионного возраста, не представлялась возможной, то сейчас стала вполне обычным явлением. Первым выдавать пенсионерам кредиты начал Сбербанк. Но сейчас и другие банки предлагают пожилым людям займы. Они имеют ограничения:

- по сроку (максимум на 5 лет, чаще на 1-2 года);

- по возрасту (на момент погашения кредита человеку должно быть не более 75 лет);

- по сумме (банки определяют её в индивидуальном порядке).

От клиента требуется предоставить паспорт, пенсионное удостоверение, справку о доходах (если человек работает). Оформить кредит можно, получая любой вид пенсии. Шансы на выдачу займа, срок и его сумма повышаются, если в сделке будет залог. Им может выступать, как сам предмет договора (например, автомобиль), так и имущество заёмщика (дом, дача и др.). Также возможности пенсионера расширяются, если у него будет поручитель трудоспособного возраста.

Можно ли взять кредит пенсионеру в Сбербанке?

Сбербанк России предоставляет своим клиентам, получающим пенсию на карту, льготные условия кредитования. Все остальные заёмщики пенсионного возраста могут получить кредит на общих основаниях. Есть несколько вариантов кредитования.

- Потребительский кредит без обеспечения (от 15000 до 1 500 000 руб.) – для клиентов банка ставка будет составлять 15,9-20,9% (срок от 3 месяцев до 2 лет), а для всех остальных – 16,9-21,9% (срок от 25 месяцев до 5 лет).

- Потребительский кредит с поручительством (от 15000 до 3 000 000 руб.) – при этом варианте банк гарантирует себе возврат средств, а ставка для клиентов Сбербанка составляет 14,9-19,9% (срок от 3 месяцев до 2 лет), для всех остальных – 15,9-20,9% (срок от 25 месяцев до 5 лет).

- Нецелевой кредит выдаётся только под залог имущества. Его сумма составляет до 10 000 000 рублей, а процентная ставка – от 15,5%. Максимально такой займ может быть оформлен на срок до 20 лет.

- Ипотека – можно приобрести строящееся жильё или готовое (ставка от 12,5 до 14,5%). Необходим первоначальный взнос 20-25 %, но зато срок ипотеки может составлять 30 лет.

Где можно получить кредит пенсионеру?

Помимо Сбербанка выдачу кредитов заёмщикам пенсионного возраста осуществляют такие банки, как Агропромкредит, Актив Банк, Акибанк, Вокбанк, Акцепт и др. Они предлагают оформить займ с процентной ставкой от 15 до 19% на срок от 6 месяцев до 7 лет. Подробнее узнать условия кредитования лучше в отделении банков. Можно найти выгодные для себя варианты и подать заявку сразу в несколько кредитных учреждений.

Получение кредита неработающим пенсионером

Чем выше доходы пенсионера, тем больше размер возможного займа. Увеличить сумму кредита можно, если привлечь поручителя или нескольких. В случае с привлечением поручителя можно получить более выгодный займ. Если это автокредит или займ на недвижимость, то предметы кредитования будут выступать в качестве залога.

До сколько лет могут дать кредит?

Вопрос возраста для займополучателей пенсионного возраста становится приоритетным. Если человек работает, и его возраст менее 65 лет для мужчин и 55 лет для женщин, то ему можно оформить кредит на обычных условиях. Если же клиент достиг пенсионного возраста, то для него действуют иные кредитные продукты.

Но в любом случае после достижения 75 лет уже ни один банк не выдаст кредит заёмщику. Если оформляется ипотека, то на момент её погашения человеку должно быть менее 75 лет. После преодоления этого рубежа только родственники могут помочь пенсионеру в достижении желаемого, оформив кредит на своё имя.

Кредитные карты для пенсионеров

В некоторых ситуациях, например, при обращении людей в государственные органы по поводу получения пособий, требуется предоставлять сведения о доходах и об уплате налогов.

Справка 2-НДФЛ – это документ, подтверждающий материальный статус гражданина и наличие у него прав на снижение налоговых выплат.

Содержание:

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков 1 :

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Образец заявления на получение 2-НДФЛ - скачать

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

В соответствии с приказом ФНС № ММВ-7-11/566@ от 02.10.2018 справка 2-НДФЛ с 2019 года заполняется в новой форме:

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

Примечание: Выплаты по больничному листу, полученному в связи с болезнью, НЕ относятся к доходам, не облагаемым налогом. Они связаны не с оплатой выполненной работы, а с временным недомоганием, причиной которого трудовая деятельность не является. Больничный лист не облагается налогом только в том случае, когда его получает женщина, уходящая в декретный отпуск.

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

- С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Заключение

Справка 2-НДФЛ должна быть заполнена аккуратно, с соблюдением всех принятых правил. В противном случае могут возникнуть сомнения в подлинности сведений, потребуется уточнение неясных пунктов и предоставление дополнительных данных. Это может привести к затягиванию сроков принятия решения по интересующему делу.

![Анастасия Кривельская-Ершова]()

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

![Фото: Кирилл Кухмарь/ТАСС]()

Когда потенциальный заемщик не может подтвердить доходы стандартной справкой и копией трудовой книжки, у него есть возможность получить ипотеку по двум документам. Жилищный кредит при таких условиях банки предоставляют как на новостройки, так и на вторичку. Как правило, ипотеку по двум документам выдают по более высокой процентной ставке и с бóльшим первоначальным взносом.

Вместе с экспертами рассказываем, как и на каких условиях можно получить ипотеку по двум документам.

Cодержание:

Документы

Оба необходимых документа, прилагаемых к заявке, подтверждают личность клиента:

- первый — паспорт гражданина России;

- второй — дополнительное подтверждение личности (обычно — СНИЛС).

В некоторых банках вместо СНИЛС можно предоставить водительское удостоверение, удостоверение личности военнослужащего или сотрудника федеральных органов власти, военный билет или загранпаспорт. Иногда требуются дополнительные документы.

Условия

Для ипотеки без подтверждения дохода в банках нередко действует более высокая ставка — по данным компании Frank RG, в среднем она выше на 0,5 п.п. В Сбербанке общая процентная ставка жилищного кредита по двум документам увеличивается в среднем на 0,6 п.п. В Альфа-банке и ВТБ ставка не повышается. Однако все зависит от программы, по который заемщик берет кредит.

Также при ипотеке по двум документам зачастую увеличивается сумма первоначального взноса. В ВТБ для любого варианта ипотеки сумма первоначального взноса сейчас составляет не менее 20% от стоимости недвижимости. В Сбербанке и Альфа-банке процент первоначального взноса при ипотеке без подтверждения дохода также не изменяется.

В ряде случаев действуют особые условия по сумме кредита. Например, в ВТБ максимальная сумма сокращается в два раза — с 60 млн до 30 млн руб. В Альфа-банке и Сбербанке сумма кредита не отличается в зависимости от того, какой вариант ипотеки выбрать.

Требования к заемщику

Требования к заемщику также обычно более серьезные в сравнении с получением ипотеки с подтверждением дохода. В Сбербанке ипотека иностранцам не предоставляется в принципе, поэтому действуют другие дополнительные требования — заемщик на момент возврата кредита по договору должен быть не старше 65 лет, тогда как при ипотеке по общим правилам — не старше 75 лет.

Преимущества и недостатки

При этом в последние месяцы на ипотечные кредиты стали претендовать заемщики не очень высокого кредитного качества со сравнительно низким значением персонального кредитного рейтинга. Банки сохраняют низкий аппетит к риску и не склонны одобрять заявки граждан с низким персональным кредитным рейтингом, что, в свою очередь, снижает и общий уровень одобрения ипотеки, резюмировал Волков.

Банки

Какой же все-таки будет процентная ставка и условия — нужно узнавать у конкретного банка, так как данные разнятся и зависят от личной ситуации каждого заемщика. В 2021 году ипотеку по двум документам можно получить, например, в следующих кредитных организациях:

Рассмотрим условия и программы в некоторых из них:

Сбербанк

- Максимальная сумма кредита для объектов Москвы и Санкт-Петербурга — 15 млн руб., для остальных городов — 8 млн руб.

- Минимальная сумма кредита — от 300 тыс. руб.

- Минимальный первоначальный взнос — 30% (при покупке залогового объекта — 50%).

- Срок кредита — до 30 лет.

- Кредит предоставляется по месту регистрации заемщика или недвижимости.

- Возраст созаемщиков, которые не подтверждают доход, должен быть от 21 до 65 лет на дату погашения кредита.

- Из документов потребуется предоставить паспорт гражданина РФ, а также один из нижеперечисленных документов: водительское удостоверение, СНИЛС, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет или загранпаспорт.

Альфа-банк

Металлинвестбанк

- Максимальная сумма в Москве — 25 млн руб.

- Максимальная сумма в регионах — 12 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Процентная ставка — от 8,1%.

- При минимальном первоначальном взносе процентная ставка по кредиту увеличивается на 1%.

- При первоначальном взносе от 30% процентная ставка не увеличивается.

- Максимальный срок кредитования — до 30 лет.

Как повысить шансы

- Первым делом убедитесь, что вы подходите по возрасту (есть 21 год).

- Расплатитесь по всем имеющимся долгам и штрафам.

- Просмотрите свои социальные сети, чтобы не было никакой подозрительной информации.

- Накопите необходимый первоначальный взнос.

- Внимательно заполните все документы (правильно написанные Ф. И. О., контактный телефон и так далее).

- Не сообщайте недостоверные и ложные сведения.

- Не стоит подавать заявку только в один банк, рассматривайте сразу несколько — это сэкономит время и силы.

- Привлеките созаемщика с хорошим официальным доходом.

- Используйте для залога имеющееся имущество, например автомобиль.

- Подтвердите дополнительные источники заработка — пособия, дивиденды, доход от сдачи недвижимости.

Читайте также: