Заявление на предоставление справки для налогового вычета

Обновлено: 11.05.2024

Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя. Первый связан с приобретением или строительством объектов жилой недвижимости, а второй - с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение - сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время - лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ - 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сумма из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Оставить заявку

Документы для оформления имущественного налогового вычета в связи с покупкой жилья, земельного участка под ИЖС или с жилым домом, оплатой ипотечного кредита

Для оформления имущественного налогового вычета в связи с приобретением названной недвижимости в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копии документов, подтверждающих приобретение жилья, земельного участка под ИЖС или с жилым домом (копия договора участия в долевом строительстве, купли-продажи, договора об участии в ЖСК или иного возмездного договора, копии документов, подтверждающих полную оплату стоимости недвижимости, иные документы, подтверждающие расходы на приобретение)

- копия передаточного акта (при оформлении налогового вычета в связи с покупкой квартиры по ДДУ)

- копия свидетельства о праве собственности или выписки из ЕГРН, подтверждающей право собственности налогоплательщика на указанную недвижимость

- копия свидетельства о заключении брака (если недвижимость находится в совместной собственности супругов)

- копия кредитного договора и оригинал справки об уплаченных процентов по кредиту (если оформляется налоговый вычет в связи с уплатой процентов по ипотечному кредиту)

- копия пенсионного удостоверения ( при оформлении налогового вычета пенсионером)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с обучением

Для оформления социального налогового вычета в связи с оплатой образования своего, детей, брата (сестры) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с образовательной организацией

- копия лицензии на осуществление образовательной деятельности (если в договоре не указаны ее реквизиты)

- копии платежных документов, подтверждающих оплату обучения

- копии документов, подтверждающих родство налогоплательщика и обучающегося (свидетельства о рождении, документы опекуна или попечителя)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с лечением

Для оформления социального налогового вычета в связи с оплатой медицинских услуг за себя, детей, родителей или супруга (-и) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с медицинской организацией

- копия лицензии на осуществление медицинской деятельности (если в договоре не указаны ее реквизиты)

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- оригинал справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- копия корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- копии платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.); Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

- копии документов, подтверждающих родство с пациентом, лечение которого оплачивалось

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с благотворительностью

Для оформления налогового вычета в связи с расходами на благотворительность вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) о перечислении денежных средств на благотворительность

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.д. (при наличии)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с негосударственным пенсионным обеспечением

Для оформления налогового вычета в связи с расходами на негосударственное пенсионное обеспечение (свое, супруги (-а), детей, родителей) вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора (страхового полиса) с негосударственным фондом (страховой компанией)

- копии платежных документов, подтверждающих оплату негосударственного пенсионного обеспечения

- копии документов, подтверждающих родство с выгодоприобретателем (если оплачивалось негосударственное пенсионного обеспечение близкого родственника)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по взносам на индивидуальный инвестиционный счет

Для оформления налогового вычета по взносам на ИИС вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с брокером об открытии индивидуального инвестиционного счета или другого документа, подтверждающего факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС)

- копии документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление о переводе денежных средств на счёт)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по операциям с ценными бумагами или финансовыми инструментами срочных сделок на рынке ценных бумаг

Для оформления налогового вычета вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- документы, подтверждающие получение прибыли и/или убытка на организованном рынке ценных бумаг (для исчисления налогового вычета можно учесть убытки за 10 лет, включая год, в котором подаётся декларация)

- копия доверенности представителя (если декларацию подписывает представитель)

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Физические лица имеют право получить налоговый вычет имущественного или социального характера у своего работодателя. Первый связан с приобретением или строительством объектов жилой недвижимости, а второй - с обучением или лечением. Вычет представляет собой неуплату или возврат НДФЛ из бюджета с учетом установленных законом лимитов.

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получить вычет через работодателя можно до завершения календарного года, и при этом не нужно формировать и подавать расчет 3-НДФЛ. Для этого достаточно собрать необходимый пакет документов, который в принципе аналогичен тому, который подается при получении вычета через налоговую инспекцию. Единственное исключение - сотруднику необходимо обратиться в ИФНС, которая выдаст уведомление. Оно будет подтверждать право работника на получение налогового вычета.

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

- письменное заявление на получение вычета по НДФЛ. Оно составляется в произвольной форме, но для удобства бухгалтерия может разработать типовой бланк. Кроме того, именно для получения социального вычета имеется регламентированная форма заявления, содержащаяся в Письме ФНС от 16.01.2017 г. № БС-4-11/500@;

- уведомление из ИФНС о подтверждении права на получение вычета. Без этого официального документа бухгалтер не имеет права предоставлять сотруднику вычет. Уведомление выдается на конкретный календарный год, что означает предоставление работодателем вычета именно в этом периоде. На следующий календарный год сотруднику следует получить новое уведомление.

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время - лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ - 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сумма из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

У работодателя вычет можно получить только в том календарном году, в течение которого вы произвели оплату лечения, обучения, делали страховые взносы.

Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то можете уменьшить размер дохода на сумму вычета.

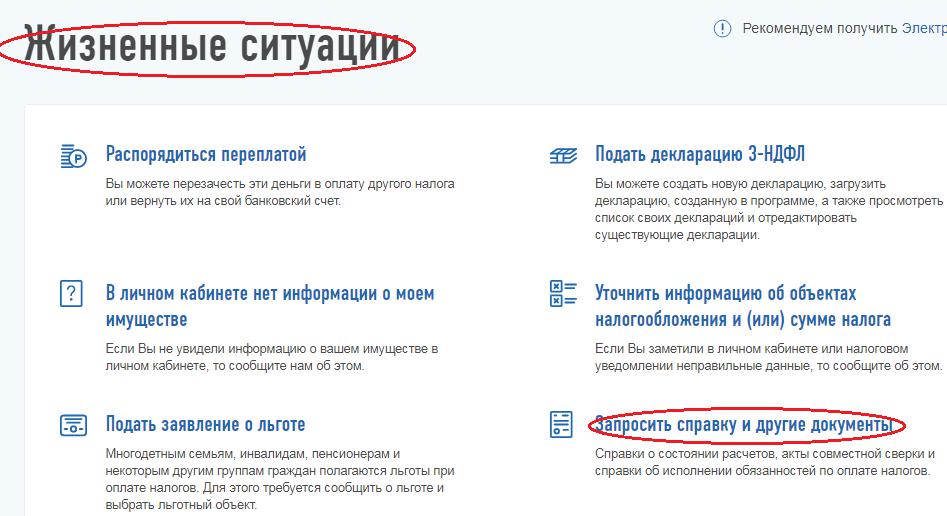

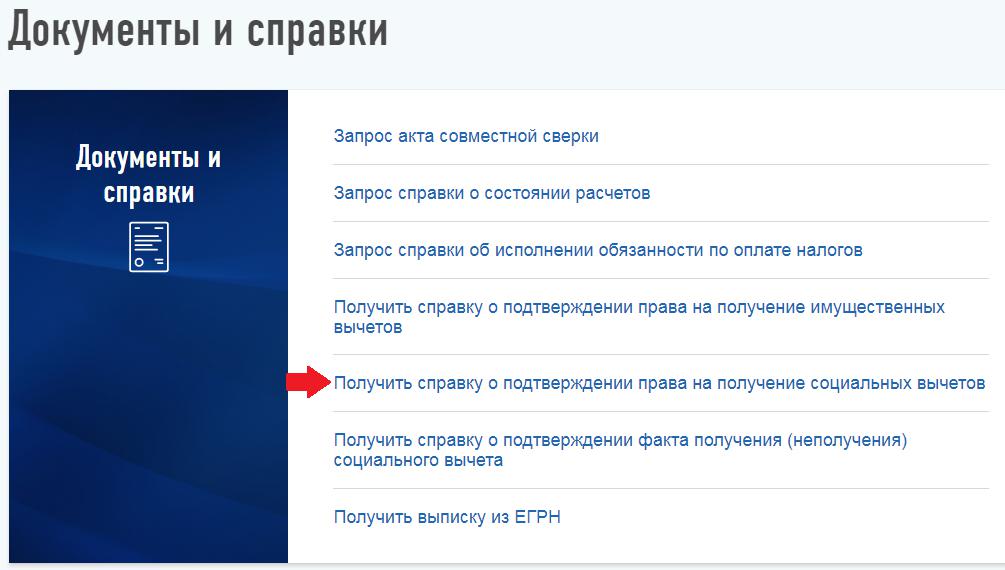

Чтобы работодатель смог предоставить вычет, сначала необходимо получить подтверждение от налоговой инспекции, что вы имеете на него право. Для этого направьте в свою инспекцию заявление вместе с комплектом документов, которые подтверждают право на вычет.

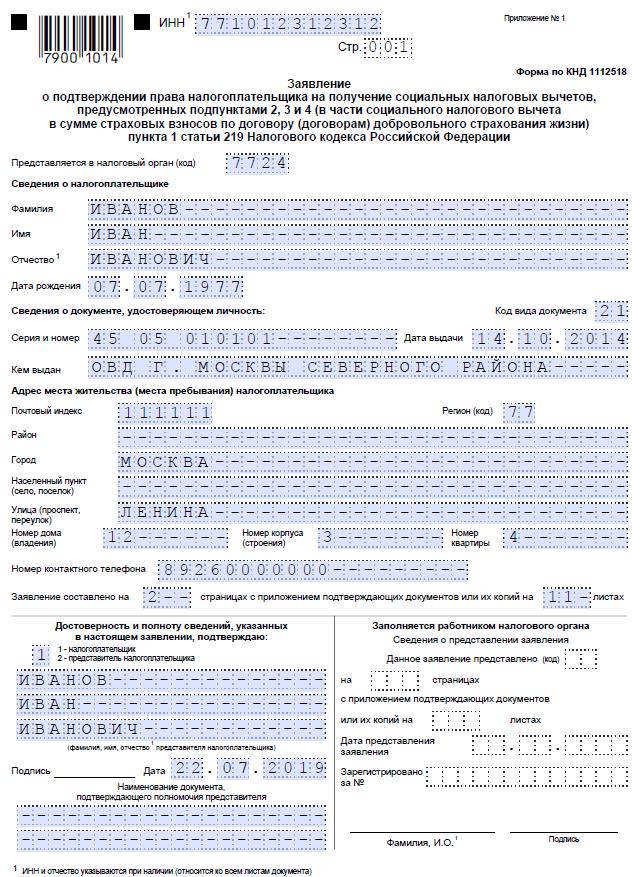

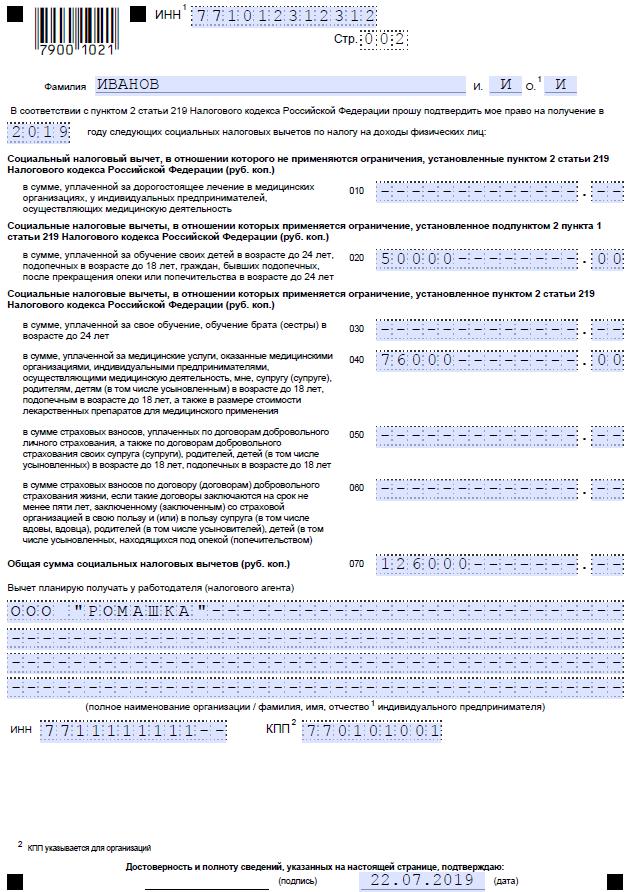

Пример

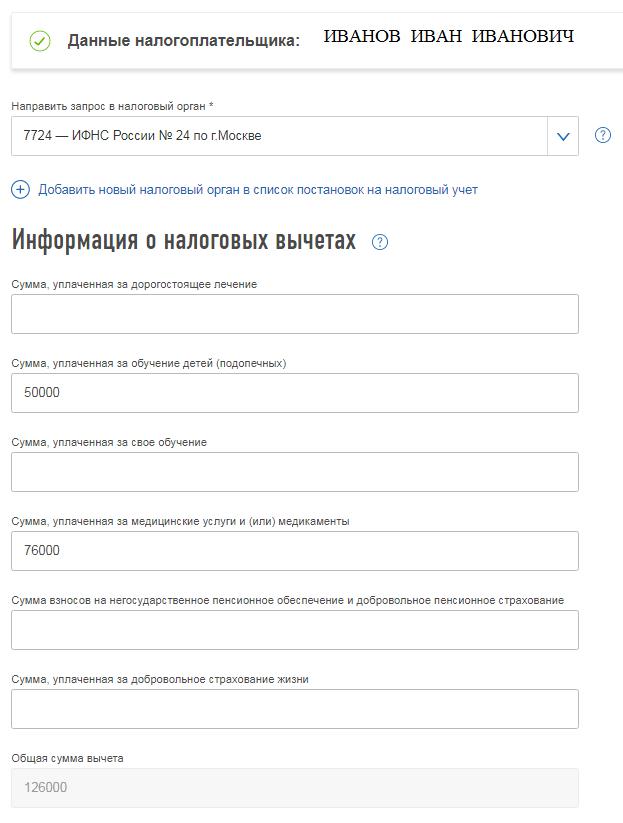

Иванов Иван Иванович в 2019 году оплатил лечение зубов на сумму 76 000 руб. (лечение не признаётся дорогостоящим), а также оплатил колледж своей дочери на сумму 65 000 руб.

Согласно закону, вычет по расходам на лечение, которое не признаётся дорогостоящим, лимитируется суммой 120 000 рублей. Данная сумма является максимальной для всех социальных вычетов за один календарный год, кроме оплаты дорогостоящего лечения и обучения детей. Вычет по расходам на дорогостоящее лечение лимитируется только суммой вашего дохода, который облагается по ставке 13%. Какое лечение признаётся дорогостоящим, можно узнать из постановления Правительства РФ от 19.03.2001 № 201.

Максимальный размер вычета по расходам на обучение детей за календарный год составляет 50 000 руб. на каждого ребёнка.

Иван может рассчитывать на вычет по расходам на лечение в полном размере фактически затраченных средств — 76 000 руб., а также на вычет по обучению дочери с учётом лимита 50 000 руб. Таким образом, он получит на руки 16 380 руб. (50 000 + 76 000) * 13%)).

В появившемся окне программа автоматически подставит ФИО налогоплательщика, владельца личного кабинета и номер налоговой инспекции по месту регистрации, куда и будет направлено заявление. Остаётся лишь проставить суммы вычетов с учётом предусмотренных лимитов.

Далее следует прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет.

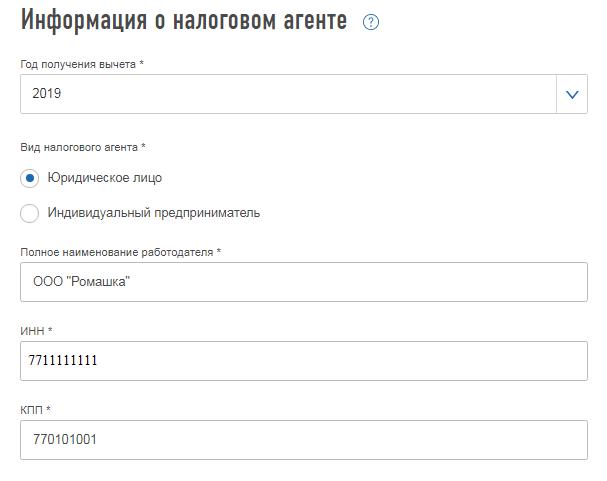

Ивану Ивановичу в его ситуации необходимо приложить:

-

справку 2-НДФЛ, она необходима инспекторам, чтобы идентифицировать работодателя (её можно взять за текущий либо за прошлый год);

Через 30 календарных дней после представления заявления необходимо забрать справку о праве на получение вычета из налоговой инспекции. Далее её следует отдать работодателю и написать заявление, чтобы запрашиваемый вычет был предоставлен.

Как заполнить заявление о подтверждении права на вычет от руки?

Вы вправе предоставить заявление в инспекцию на бумаге вместе с копиями подтверждающих документов. Форма заявления рекомендована письмом ФНС России от 16.01.2017 № БС-4-11/500@.

Данное заявление советую составлять в двух экземплярах. Одно, с комплектом подтверждающих документов, вы отдадите инспектору, а на втором вместе с описью документов попросите проставить отметку, что инспекция приняла ваше заявление. С этой даты вы будете отсчитывать 30 дней, по истечении которых можно забирать справку. В случае спора ваш экземпляр заявления подтвердит факт представления документов.

Читайте также: