Какие документы нужны для оформления налога на машину

Обновлено: 18.05.2024

С 1 января 2021 с транспортным и земельным налогом надо работать по-другому. Отменены декларации, изменён срок уплаты авансов и установлены новые правила взаимодействия с ИФНС по льготам и расчёту налога.

Отчётность и уплата налогов

С 1 января 2021 года декларации по транспортному и земельному налогам отменили. За 2020 год и будущие периоды отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Налоговая продолжит принимать уточнённые декларации за более ранние периоды в стандартном порядке.

Также теперь сроки уплаты земельного и транспортного налогов сделали одинаковыми по всей России. С учётом выходных даты следующие:

- налог по итогам 2020 года — не позднее 1 марта 2021 года;

- авансовый платёж за I квартал 2021 года — 30 апреля 2021 года;

- авансовый платёж за II квартал 2021 года — 2 августа 2021 года;

- авансовый платёж за III квартал 2021 года — 1 ноября 2021 года.

Авансовые платежи не перечисляйте, если они отменены в регионе.

Заявление на льготу по транспортному и земельному налогам

Из-за отмены декларации изменился порядок получения льгот по земельному и транспортному налогам. Теперь организации должны подавать в ИФНС только заявление о предоставлении налоговой льготы.

Как заполнить заявление

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@. Она одинакова для земельного и транспортного налогов.

На титульном листе укажите код налогового органа и данные своей организации: наименование, ИНН и КПП, контактный телефон. Выберите, каким способом хотите получить результаты рассмотрения заявления: 1 — лично в налоговой, 2 — по почте, 3 — по ТКС.

Для льгот по транспортному налогу предназначен раздел 5. Отдельный раздел заполните по каждому транспортному средству. Укажите код вида транспорта (01 — автомобиль, 02 — грузовик, 03 — автобус и т.д.), марку, госномер и период действия льготы.

В поле 5.5 укажите код вида льготы из приложения № 1 к Порядку заполнения.

В поля 5.6.1 и 5.6.2 впишите дату и номер регионального закона. В поле 5.6.3 укажите его статью, пункт, подпункт и абзац. Формат заполнения по клеткам следующий:

- 1-4 для номера статьи;

- 5-8 для номера части;

- 9-12 для номера пункта;

- 13-16 для номера подпункта;

- 17 — 20 для номера абзаца;

- 21-24 для прочих реквизитов.

Пустые клетки заполните нулями.

Если прикладываете подтверждающие документы, запишите информацию о них в поля 5.7.1–5.7.5.

Для льгот по земельному налогу используйте раздел 6. Порядок заполнения практически полностью аналогичен транспортному. В поле 6.1 укажите кадастровый номер участка, в поле 6.2 — период действия льготы, в поле 6.3 — код льготы из Приложения № 2 к Порядку. Далее заполните форму данными нормативного документа, вводящего льготу, и реквизиты подтверждающих документов.

Листы с информацией о льготе заполняются отдельно по каждому льготируемому объекту. КПП указывается по месту нахождения объекта, поэтому код на листе информации может отличаться от кода на титульном листе (письмо ФНС России от 03.02.2020 № БС-4-21/1599@).

Прилагать к заявлению подтверждающие документы не обязательно, но при желании налогоплательщик может это сделать (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ). Если их не приложить, налоговики запросят подтверждение льготы у госорганов и других источников. Если там они не смогут получить их самостоятельно, то все равно обратятся за документами к вам.

Когда и куда подать

Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2020 год налоговая рекомендовала подать в первом квартале 2021 года.

Налоговый орган рассмотрит заявление в течение максимум 60 дней, после чего сообщит, можете ли вы воспользоваться льготой (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Что будет, если не заявить льготу

В течение 10 рабочих дней нужно будет подать в налоговую заявление на льготу и подтверждающие её документы. Заявление рассмотрят и решат, правомерно ли применение льготы. Если нет — придется доплатить налог, пени и, возможно, штраф по ст. 122 НК РФ. В следующем разделе подробнее о том, как действовать при расхождении расчётов с налоговой.

В расчётах ошиблись вы

В расчётах ошиблась налоговая

Сумма, рассчитанная налоговой, может оказаться завышенной. В этом случае представьте в ИФНС пояснения (документы), которые подтвердят, что вы заплатили правильно. НК РФ даёт на это 10 рабочих дней, но налоговая должна рассмотреть ваши данные, даже если срок подачи нарушен (письмо ФНС России от 13.08.2019 № АС-4-21/16019@).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Все статьи Продажа б/у авто: с чего начать Продажа б/у авто: Оформление сделки Советы по продаже Как продать проблемное авто Что делать после продажи Какую цену установить Подготовка авто к продаже Общение с покупателем Поиск покупателя

Чтобы продать машину, мало найти покупателя и договориться о цене. Понадобится подготовить документы для продажи авто, составить договор и подать декларацию в налоговую службу. В действующем российском законодательстве немало нюансов, которые придется учесть (например, возраст и стоимость автомобиля).

Содержание

Документы при продаже автомобиля физическому лицу

Если вы продаете авто человеку (физическому лицу), для оформления сделки потребуется минимум документации. Также необходимо составить и подписать договорное соглашение, как того требует закон.

Какие документы нужны для продажи машины:

- паспорта покупателя и продавца;

- ПТС (паспорт транспортного средства);

- техпаспорт;

- полис ОСАГО;

- свидетельство о постановке на учёт.

Договор купли-продажи составляется в простой письменной форме. В нем отражается информация о сторонах сделки (с паспортными данными), месте и времени заключения акта.

Соглашение скрепляется подписями сторон с указанием даты подписания. При заполнении обязательно использовать чернила одного цвета (черные или синие). Бумага дублируется в трех экземплярах, два из которых надо отдать покупателю. При желании можно официально заверить соглашение у нотариуса (не обязательно).

Какие документы нужны для оформления договора купли-продажи автомобиля

В соглашении сторон указываются регистрационные данные машины (реквизиты номера, свидетельства о регистрации), ее характеристики и стоимость. В описательной части может уточняться марка и цвет авто, номер кузова (двигателя, шасси), год выпуска. Желательно отметить форму собственности владельца и существующие ограничения (если есть).

Чтобы предоставить покупателю доскональный отчет об автомобиле, закажите выездную проверку. Эксперт приедет на место и сделает профессиональный осмотр авто. Прилагаемая документация указывается в договоре в виде списка.

Перед оформление договора покупатель может пробить вас через сервис проверки владельца авто. Если у вас есть ли у вас проблемы с законом, долги, исполнительные производства и проч., он имеет право отказаться от сделки. Посмотреть пример отчета Поэтому озаботьтесь тем, чтобы ваша история как физлица была безупречной.

Документы при продаже машины юридическому лицу

Если покупателем выступает организация, процедура оформления сделки несколько сложнее. Договор может быть составлен в простой письменной форме, однако должен заверяться печатью юридического лица. Также требуется доверенность представителя фирмы, подтверждающая право совершать сделку.

Организация вправе потребовать нотариального заверения договора. Нотариус поможет составить бумагу, для этого понадобится предъявить паспорт продавца, ПТС и регистрационное удостоверение (если авто не снято с учета). Дополнительно может запрашиваться согласие супруга. Соглашение с юр.лицом оформляется в двух экземплярах.

Какие документы нужно отдавать в налоговую при продаже автомобиля

Если автомобиль старше 3-х лет (вы владеете им более трех лет), ничего подавать в налоговую не требуется. Это правило действует и в том случае, когда стоимость проданного авто — менее 250 тысяч рублей. Продавцы полностью освобождаются от налогового бремени.

А вот в документы для продажи машины, которая менее 3-х лет в собственности, входит налоговая декларация. Продавец обязан заплатить подоходный налог (13%). Чтобы соблюсти законное требование, необходимо предварительно подать в налоговую инспекцию декларацию по форме 3-НДФЛ, а затем оплатить сумму налога. Сдать декларацию следует строго до 30 апреля следующего года, а передать оплату — до 15 июля. За каждый месяц просрочки начисляется 5% от суммы налога (не менее 1 тыс. рублей).

Документы, которые понадобятся для заполнения декларации:

- паспорт;

- свидетельство о присвоении ИНН;

- новый договор о продаже авто;

- старый договор о покупке машины;

- справка о доходах по форме 2-НДФЛ за предшествующий год (не обязательно).

Какие документы отдавать новому владельцу при продаже авто

По закону продавец машины обязан передать новому владельцу ПТС (с информацией о смене хозяина), регистрационное свидетельство, диагностическую карту техосмотра и страховой полис (с данными покупателя).

Дополнительно покупатель вправе запросить: копии квитанций об уплате штрафов и налогов, банковскую справку о погашении кредита (если машина была в залоге). Если продавец выступает как доверенное лицо, может потребоваться копия генеральной доверенности.

После того, как все бумаги проверены, стороны могут передать друг другу ключи и деньги.

С номерами и без

Закон разрешает оставлять себе имеющиеся на автомобиле номерные знаки. Это выгодно: дополнительных документов для продажи машины без номеров не требуется, а покупатель сам регистрирует авто на себя. Однако продавцу придется посещать ГИБДД.

Еще проще отдать номерные знаки вместе с автомобилем: можно даже не приезжать в ГИБДД. Главный документ для продажи машины с номерами — техпаспорт, в него вносятся сведения о новом владельце. Также составляется и подается заявление о смене хозяина авто.

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

Налоговые льготы на транспортный налог: где искать перечень

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст. 356 НК РФ.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

Кто освобожден от уплаты транспортного налога по НК РФ

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Согласно этой статье в Москве право на льготы по транспортному налогу в 2020-2021 годах имеют:

Где найти образец заявления на льготу по транспортному налогу

Тот, кто освобожден от транспортного налога, должен заявить об этом в ИФНС и подтвердить свое право на освобождение (снижение) налога.

Форма заявления на льготу по транспортному налогу для физлиц утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Можете увидеть его на нашем сайте.

В заявлении можно выбирать:

- представить документы, подтверждающие право на льготу;

- или только сообщить реквизиты таких документов.

В последнем случае налоговики сами направят запрос туда, где были выданы указанные налогоплательщиком документы-основания, а затем проинформируют заявителя о решении о предоставлении льготы.

Образец заявления на льготу по ТН для физлица вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в пример заполнения документа.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, а также через личный кабинет налогоплательщика.

Плательщики — юрлица с 2020 года также подают в ИФНС заявления о льготах (приказ ФНС от 25.07.2019 № ММВ-7-21/377@). Бланк заявления вы можете скачать по ссылке. За периоды до 2020 года льгота отражается в декларации.

Образец заполнения заявления на льготу для организации тоже можно посмотреть в К+, получив бесплатный пробный доступ к системе.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.

- Налоговый кодекс РФ

- Закон РФ от 15.05.1991 № 1244-1

- Федеральный закон от 10.01.2002 № 2-ФЗ

- Приказ ФНС России от 25.07.2019 № ММВ-7-21/377@

- Приказ ФНС России от 14.11.2017 № ММВ-7-21/897@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Транспортный налог для пенсионеров — это региональный фискальный платеж, который обязателен для всех автовладельцев, в том числе пожилого возраста. Предусмотрены льготы и освобождение от уплаты.

Как рассчитывают транспортный налог для пенсионеров

Все граждане, которые владеют транспортом любого вида, включая лиц пенсионного возраста, в силу норм статьи 35 Налогового кодекса РФ признаются плательщиками транспортного налога. Считают транспортный налог для пенсионеров в 2021 году органы Федеральной налоговой службы России (ФНС). Они направляют плательщикам уведомления с суммой к уплате, которую они обязаны заплатить в бюджет до 1 декабря года, следующего за истекшим налоговым периодом. Налог является региональным — все собранные средства поступают в местные бюджеты и распределяются на ремонт и содержание дорог и транспортной инфраструктуры. Правила и ставки устанавливают региональные власти.

- легковые и грузовые автомобили, за исключением специально оборудованных для использования инвалидами или приобретенных через органы социальной защиты населения, с мощностью двигателя до 100 л. с. (пп. 2 п. 2 статьи 358 НК РФ );

- автобусы;

- мотоциклы, мотороллеры;

- прочие самоходные машины и механизмы на пневматическом и гусеничном ходу, за исключением тракторов и сельскохозяйственной техники (пп. 5 п. 2 статьи 358 НК РФ);

- самолеты, вертолеты и другие воздушные ТС;

- теплоходы и яхты (за некоторым исключением).

Эксперты КонсультантПлюс разобрали, как физлица считают и платят транспортный налог. Используйте эти инструкции бесплатно.

Какие льготы предусмотрены для пенсионеров

На федеральном уровне льгот по транспортному налогу не предусмотрено. Но региональные власти вправе самостоятельно устанавливать льготы, поэтому пенсионеры не платят транспортный налог за 2020 год во многих российских регионах, особенно если относятся к другим льготным категориям. Условия получения преференций в них отличаются. Где-то от уплаты освобождают полностью, с минимальными условиями, а где-то требуется соответствие установленным рамкам. Льгота носит заявительный характер, автоматически налоговые органы ее не предоставляют. Пенсионеру-льготнику требуется подтверждать право на преференции, если они есть, документально.

Ситуация в регионах РФ: Москва, Санкт-Петербург и Подмосковье

Региональное законодательство в разных субъектах РФ отличается. В связи с этим транспортный налог по регионам за 2020 год для пенсионеров устанавливается по разным нормативно-правовым актам, изданным на основе Налогового кодекса РФ. В Москве нет отдельных льгот для граждан пенсионного возраста по транспортному налогу. В статье 4 Закона г. Москвы от 09.07.2008 № 33 указано, что от уплаты транспортного налога освобождены владельцы одного ТС с мощностью двигателя до 200 л. с. (до 147,1 кВт), если они являются:

В связи с этим транспортный налог в 2021 г. в Москве для пенсионеров исчисляется на общих основаниях, если они не подпадают ни под одну из этих категорий. Даже для ветеранов труда льгот не предусмотрено.

В Подмосковье льготы регулируют сразу несколько НПА:

- статья 3 Закона МО № 129/2002-ОЗ;

- статьи 25, 26.8, 26.19, 26.31 и 26.32 Закона МО № 151/2004-ОЗ;

- статьи 1, 2 Закона МО от 24.12.2020 № 295/2020-ОЗ.

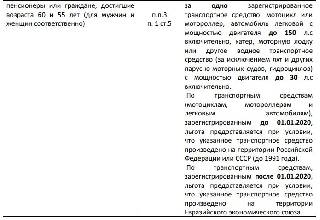

Но для обычных пенсионеров преференций нет. На освобождение от уплаты полностью на один легковой автомобиль с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно или мотоцикл (мотороллер) с мощностью двигателя до 50 л. с. (до 36,8 кВт) есть право у участников и инвалидов ВОВ, Героев СССР и России, инвалидов с детства I-II групп, граждан, подвергшиеся воздействию радиации на Чернобыльской АЭС. 50% платят инвалиды III группы и ветераны боевых действий. По закону, транспортный налог пенсионерам в Московской области в 2021 г. начисляется в полном размере, если они не относятся к льготным категориям.

В Санкт-Петербурге преференции регулирует Закон СПб от 04.11.2002 № 487–53. В городе действуют более комфортные условия для пожилых автовладельцев. Кроме льготных категорий, перечисленных выше (для Москвы и Московской области), от уплаты за одно транспортное средство освобождены мужчины и женщины, достигшие возраста 60 и 55 лет соответственно и пенсионеры всех категорий. Органы ФНС не начисляют транспортный налог за 2020 г. в СПб для пенсионеров, которые подтвердили свое желание получать освобождение от уплаты по конкретному автомобилю заявлением и документами.

Как получить льготы

Заявление для получения льгот налогоплательщики направляют в территориальный налоговый орган по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897. К заявлению требуется приложить документы:

- на ТС, подтверждающие принадлежность легкового автомобиля к автомобилям отечественного производства;

- подтверждающие принадлежность к льготной категории.

При продаже автомобиля, на который ранее заявлялась льгота, и регистрации другого транспортного средства или изменения выбора налогоплательщика в налоговые органы направляется новое заявление. При отсутствии изменений в объекте не требуется ежегодное подтверждение льготы на уплату налога.

Рассмотрим порядок расчета и уплаты налога организациями.

Объект налогообложения и налоговая база

К сведению: перечень ТС, не являющихся объектами налогообложения, дан в п. 2 ст. 358 НК РФ.

Порядок определения базы по транспортному налогу установлен в ст. 359 НК РФ.

Согласно п. 1 этой статьи налоговая база определяется отдельно по каждому ТС:

в отношении ТС, имеющих двигатели, – как мощность двигателя ТС в лошадиных силах (пп. 1);

в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы (пп. 1.1);

в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах (пп. 2).

Кроме того, отдельно определяется налоговая база в отношении водных и воздушных ТС, не указанных выше, – как единица ТС (пп. 3).

Как определить мощность двигателя?

Облагаемой базой для расчета налога в большинстве случаев является мощность двигателя в лошадиных силах (л. с.). Обычно она указывается в ПТС или свидетельстве о регистрации.

В ситуациях, когда ТС имеет два двигателя, контролирующие органы рекомендуют при определении базы по транспортному налогу в отношении самоходных машин и других видов техники использовать мощность двигателя (суммарную номинальную мощность всех двигателей), отраженную в ПТС и сведениях, представляемых регистрирующими органами (см. Письмо ФНС России от 11.09.2017 № БС-4-21/18026 (вместе с Письмом Минфина России от 11.09.2017 № 03-05-04-04/58058)).

На практике вызывает вопрос о том, как определять облагаемую базу по транспортному налогу, если мощность указана не в л. с., а в кВт.

В пункте 19 ранее действовавших Методических рекомендациях по применению гл. 28 НК РФ говорилось, что если в технической документации на ТС мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент – 1 кВт = 1,35962 л. с.).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л. с. (155 кВт х 1,35962 л. с.).

Отметим, что данные рекомендации утратили силу еще в 2018 году и на сегодняшний день упоминание этого переводного коэффициента сохранилось только в п. 5 приложения 2 Указания ЦБ РФ от 04.12.2018 № 5000-У, однако считаем, что и сегодня пользоваться этим коэффициентом правомерно, поскольку он был взят из справочника физических величин.

Отчетный (налоговый) периоды

Согласно ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год (п. 1).

Отчетными периодами для налогоплательщиков-организаций признаются I, II, III кварталы (п. 2).

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды (п. 3).

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ (в зависимости от вида налоговой базы) в размерах, приведенных в п. 1 ст. 361 НК РФ (назовем это базовой ставкой).

При этом п. 2 обозначенной статьи предусмотрена возможность увеличения (уменьшения) базовых ставок законами субъектов РФ, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов РФ не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Пункт 3 ст. 361 НК РФ допускает установление дифференцированных налоговых ставок:

в отношении каждой категории ТС;

с учетом экологического класса ТС;

с учетом количества лет, прошедших с года выпуска ТС.

Количество лет, прошедших с года выпуска ТС, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС.

Например, для исчисления транспортного налога за 2020 год в отношении транспортного средства 2012 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 (период с 2013 по 2020 годы).

Согласно п. 4 ст. 361 НК РФ в случае, если налоговые ставки не определены законами субъектов РФ, применяются базовые ставки, установленные в п. 1 этой статьи.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно (п. 1 ст. 362 НК РФ).

Согласно п. 2 указанной статьи сумма налога (ТН), подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы (НБ) и налоговой ставки (НС) (если иное не предусмотрено данной статьей):

ТН = НБ х НС.

Сумма налога определяется как разница между исчисленной суммой налога (ТН) и суммами авансовых платежей по налогу (АП), подлежащих уплате в течение налогового периода (если законами субъектов РФ установлены отчетные периоды):

ТН = НБ х НС – АП.

О том, как рассчитывается авансовый платеж по транспортному налогу по истечении каждого отчетного периода, говорится в п. 2.1 ст. 362 НК РФ. Он равен 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента (Кп), указанного в п. 2 данной статьи:

АП = 1/4 х ТН.

При этом законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 362 НК РФ).

Если в организации имеется легковой автомобиль стоимостью свыше 3 млн руб.

В отношении дорогих легковых автомобилей (стоимостью свыше 3 млн руб.) исчисление транспортного налога производится с учетом повышающего коэффициента (Кп), установленного п. 2 ст. 362 НК РФ. Коэффициент зависит от стоимости авто и срока, прошедшего с года выпуска (при этом исчисление сроков начинается с года выпуска ТС):

Средняя стоимость легкового автомобиля

Количество лет, прошедших с года выпуска

Повышающий коэффициент

От 3 млн до 5 млн руб. включительно

От 5 млн до 10 млн руб. включительно

От 10 млн до 15 млн руб. включительно

Не более 10 лет

Не более 15 лет

Порядок расчета средней стоимости легковых автомобилей в целях гл. 28 НК РФ утвержден Приказом Минпромторга России от 28.02.2014 № 316. Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на сайте Минпромторга.

Итак, по указанным ТС налог и авансовые платежи рассчитываются следующим образом:

ТН = НБ х НС х Кп – налог по итогам налогового периода;

АП = 1/4 х ТН х Кп – авансовые платежи по итогам отчетного периода.

Согласно п. 3 ст. 362 НК РФ в случае регистрации ТС и (или) снятия ТС с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента (Кв).

Чтобы определить, включается ли месяц, в котором произошла регистрация ТС или, наоборот, снятие его с учета, применяется так называемое правило 15-го числа:

До 15-го числа соответствующего месяца включительно

Месяц регистрации = полный месяц

После 15-го числа соответствующего месяца

Месяц регистрации не учитывается

Снятие ТС с регистрации

До 15-го числа соответствующего месяца включительно

Месяц снятия с регистрации не учитывается

После 15-го числа соответствующего месяца

Месяц снятия с регистрации = полный месяц

При этом значение коэффициента указывается в виде десятичной дроби с точностью до четвертого знака после запятой (п. 5.5 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@).

в I квартале – 0,6667 (2 мес. / 3 мес.);

по итогам года – 0,9167 (11 мес. / 12 мес.).

за I квартал – 2 600 руб. (1/4 x 240 л. с. x 65 руб./л. с. x 0,6667);

за II квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за III квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за год – 14 300 руб. (240 л. с. x 65 руб./л. с. x 0,9167).

Налоговая декларация

В соответствии с п. 1, 3 ст. 363.1 НК РФ налогоплательщики-организации по истечении налогового периода должны представлять в налоговый орган по месту нахождения ТС декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом.

С 01.01.2021 ст. 363.1 НК РФ утрачивает силу (п. 17 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

То есть декларация по транспортному налогу за 2019 год по сроку 03.02.2020 (так как 01.02.2020 – суббота) представлялась в последний раз.

Обратите внимание: с 2021 года юрлица перестанут представлять декларации по транспортному налогу начиная с налогового периода 2020 года. С 2021 года налоговые инспекции будут сами информировать организации, владеющие транспортными средствами, об исчисленном налоге за прошедший период. Всю необходимую информацию ФНС автоматически получает от регистрирующих органов (подразделений ГИБДД, центров ГИМС МЧС, органов гостехнадзора и т. п.).

Уплата налога

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены ст. 363 НК РФ. Согласно п. 1 указанной статьи уплата налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения ТС.

Местом нахождения ТС признается (п. 5 ст. 83 НК РФ):

для водных ТС (за исключением маломерных судов) – место государственной регистрации ТС (пп. 1);

для воздушных ТС – место нахождения организации, а при отсутствии такового – место государственной регистрации ТС (пп. 1.1);

для транспортных средств, не поименованных в пп. 1 и 1.1, – место нахождения организации (ее обособленного подразделения) (пп. 2).

Согласно действующей редакции абз. 2 п. 1 ст. 363 НК РФ порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ (то есть не позднее 1 февраля).

С 01.01.2021 абз. 2 п. 1 ст. 363 НК РФ будет изложен в новой редакции (изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ): налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

То есть транспортный налог за 2019 год необходимо было уплатить не позднее 03.02.2020 (01.02.2020 – суббота), а за 2020 год и последующие периоды налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи необходимо перечислять:

в течение 2020 года – в сроки, установленные законом субъекта РФ;

в течение 2021 года и последующих периодов – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Несколько слов о подтверждении льгот по транспортному налогу

Как отмечалось выше, декларации по транспортному налогу в налоговые органы не будут представляться за налоговый период 2020 года и последующие налоговые периоды.

С 01.01.2020 п. 3 ст. 361.1 НК РФ дополнен положениями, согласно которым заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного данным пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

Формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядок ее заполнения и формат представления указанного заявления в электронном виде утверждены Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Итак, чтобы воспользоваться льготами по транспортному налогу, организациям нужно подать заявление в инспекцию. При этом четких сроков НК РФ не устанавливает. Полагаем, что сделать это нужно в течение 2020 года, а тем, кто уплачивает авансовые платежи – в течение I квартала. Такой вывод можно сделать из Письма ФНС России от 03.12.2019 № БС-4-21/24690@.

Читайте также: