Заполнение формы 6 ндфл при распределении доли общества

Обновлено: 04.07.2024

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2021 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2021 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2021 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2021 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2021 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2021 года.

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2021 году с примерами.

Титульный лист

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: --1, --2. --3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2021 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2021 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2021 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2021 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2021 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год. Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным. Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Как заполнить 6-НДФЛ: титульный лист

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31; – 33;

- за год – 34.

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

Дата получения дохода

Дата удержания налога

Крайняя дата перечисления НДФЛ

Последний день месяца

Выплата з/п по итогам месяца

Следующий рабочий день после выплаты з/п по итогам месяца

День выплаты (стр. 100 и стр. 110 совпадают)

Последний день месяца, в котором начислили

(стр. 100 и стр. 110 совпадают)

Последний день месяца, в котором начислили

Компенсация за неиспользованный отпуск при увольнении

(стр. 100 и стр. 110 совпадают)

Следующий рабочий день после выплаты

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

Крайний срок сдачи

04.05.2016 г. (перенос с 30.04.2016 г.)

01.08.2016 г. (перенос с 31.07.2016 г.)

По итогам 2016 года

03.04.2017 г. (перенос с 01.04.2017 г.)

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета. Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП.

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ). За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Контрольные соотношения отчетности 6-НДФЛ

Для проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

Стр. 020 => стр. 030

Сумма предоставленных налоговых вычетов (указывается по стр. 030) не может быть больше налогооблагаемого дохода с учетом НДФЛ (стр. 020)

Завышена сумма налоговых вычетов

Стр. 040 => стр. 050

Сумма фиксированного аванса (для иностранцев на патенте, указана по стр. 050) не может быть больше суммы исчисленного НДФЛ (стр. 040)

Ошибка в сумме авансового платежа

(стр. 020 – стр. 030)/100 * стр. 010 = стр. 040

Сумма исчисленного налога (стр. 040) должна быть равна сумме налога, рассчитанного исходя из дохода сотрудников, вычетов и ставки налога

Ошибка в расчете начисленного НДФЛ

Налоговые сотрудники не требуют, чтобы сумма всех строк 140 из раздела 2 была равна стр. 070 раздела 1: неравенство получается из-за переходящих доходов. Раздел 1 заполняется нарастающим итогом за год, а раздел 2 показывает сведения только за последние три месяца. Зарплата за последний месяц квартала (март, июнь, сентябрь и декабрь) попадает как начисленная в раздел 1, а удержание налога с нее отражается уже в расчете 6-НДФЛ за последующий отчетный период.

Если вы заполняете 6-НДФЛ в бухгалтерской программе, то она сама проверит контрольные соотношения. Аналогичным функционалом наделены и системы сдачи электронной отчетности. Бухгалтеру важно знать формулы соотношений, чтобы быстро найти ошибку в 6-НДФЛ.

Пример заполнения 6-НДФЛ 2016

Давайте разберемся на примере, как заполнить 6-НДФЛ в 2016 году. Приведем п ример заполнения 6-НДФЛ за 6 месяцев 2016 года.

Сумма выплаты в руб.

Зарплата за декабрь 2015 г.

Зарплата за январь 2016 г.

Зарплата за февраль 2016 г.

Зарплата за март 2016 г.

Отпускные инженеру Васякину А.Г.

Зарплата за апрель 2016 г.

Больничный лист бухгалтера Федосеевой Л.В.

Зарплата за май 2016 г.

Компенсация за неиспользованный отпуск при увольнении инженера Столецкого И.В.

Зарплата за июнь 2016 г.

Если у вас возникают сложности при заполнении этой отчетности, рекомендуем получить бесплатную консультацию от специалистов 1С:БО.

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

Спорные моменты в разделе 2 формы 6-НДФЛ

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итоге

Из порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплат

Не существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатах

В порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛ

Возникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

Пример:

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% - 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% - 520 = 260 рублейНе понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплат

При расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

Пример:

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Во 2 разделе:

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменится

Уже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!

С 2021 года действует новая форма 6-НДФЛ в соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Чтобы правильно заполнить декларацию и успешно сдать отчётность, нужно учесть новый порядок и правила отражения дивидендов в документе.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Как отразить дивиденды в 6-НДФЛ

Организации перечисляют НДФЛ в ФНС в качестве налоговых агентов (статья 226 Налогового Кодекса). Дивиденды признаны доходами участников, которые облагаются налогом. Согласно п.3 статьи 210 Налогового кодекса, к доходам от долевого участия в организации в виде дивидендов налоговые вычеты не применяются. То есть, вся сумма дохода должна облагаться НДФЛ по действующей ставке.

Начисленные дивиденды и удержанный с них налог необходимо отражать в декларации 6-НДФЛ. Сразу отметим, что, согласно статье 223 Налогового Кодекса, необходимо указать данные о тех суммах, которые были фактически выплачены членам организаций. Лично на руки или на их счёт — неважно.

Теперь подробнее о порядке заполнения новой формы 6-НДФЛ.

- исчисленные в рамках лимита на доходы в размере 5 миллионов рублей;

- сверх этого лимита.

Код указывают в каждом из разделов.

| КБК для 13 % | КБК для 15 % |

|---|---|

| 182 1 01 02010 01 1000 110 | 182 1 01 02080 01 1000 110 |

Если доход участника превысит 5 миллионов рублей, то каждый раздел отчёта нужно заполнить отдельно по каждой ставке — с показателями налогов в рамках лимита и сверх него. Каждая часть налога уплачивается отдельно, и должна отражаться в документе соответственно.

Раздел 1

Первый Раздел документа необходимо заполнять по результатам последних трёх месяцев. В нём больше не нужно отражать даты и дохода и удержания НДФЛ — только срок его перечисления с каждой конкретной выплаты. Какие поля нас здесь интересуют:

- 010 — КБК;

- 020 — общая сумма удержанного НДФЛ за последние три месяца;

- 021 — крайний сроки для уплаты налога с каждой конкретной выплаты в отчётном периоде;

- 022 — НДФЛ с каждой из выплат.

Пример:

В организации два участника. Они получили доход в виде дивидендов 13.01.2020 — по 300 000 рублей каждый. Налог будет рассчитываться по ставке 13%, так как доходы каждого из участников не превышают 5 миллионов. На каждую выплату НДФЛ составит:

300 000 *13% = 39 000 рублей.

Крайний срок для его перечисления в налоговую — следующий день.

- 010 — 182 1 01 02010 01 1000 110;

- 020 — 78 000;

- 021 — 14.01.2020;

- 022 — 78 000.

Раздел 2

Второй раздел заполняют в обобщённом порядке нарастающим итогом с начала года. Здесь нужно отразить общую сумму налога, исчислённого и перечисленного с дивидендов. Порядок заполнения здесь следующий:

- 100 — указание налоговой ставки;

- 105 — КБК;

- 110 — общая сумма доходов, которые были начислены физическим лицам, из которых отдельно выделяют:

- 111 — сумма доходов в форме дивидендов;

- 112 — общий размер доходов, выданных по трудовом договорам и контактам;

- 113 — размер выплат по гражданско-правовым договорам.

- 120 — количество физических лиц, которые получили выплаты;

- 140 — общая сумма НДФЛ со всех доходов физлиц;

- 141 — размер налога, удержанного конкретно с дивидендов;

- 160 — сумма налога, удержанная в отчётном периоде.

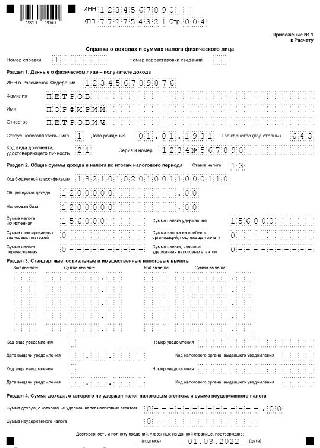

Образец заполнения 6-НДФЛ при выплате дивидендов

Прежде всего отметим, что важно не запутаться со сроками перечисления налога в ФНС (поле 021 Раздела 1). Для разных организаций сроки отличаются:

- АО должны перечислять налог не позднее, чем через месяц после дня выплаты дивидендов участникам (согласно статье 226.1 Налогового Кодекса и письма ФНС от 09.08.2016 № ГД-4-11/14507).

- ООО должны перечислять НДФЛ с дивидендов в бюджет государства не позднее следующего рабочего дня после выплат (на основании статьи 226 Налогового Кодекса, статьи 6.1 Налогового Кодекса и письма ФНС от 16.05.2016 № БС-4-11/8568@).

Пример:

- 150 000 для первого участника;

- 100 000 для второго.

Сумма налога по ставке 13% для каждого участника составит соответственно 19 500 рублей и 13 000 рублей — 32 500 в сумме. Их перечислят в ФНС на следующий день после выплаты дивидендов. Посмотрим, как необходимо отразить эти дивиденды в декларации 6-НДФЛ.

![Образец заполнения 1 Раздела]()

Образец заполнения 1 Раздела

![Пример заполнения 2 Раздела]()

Пример заполнения 2 Раздела

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

Есть ещё один нюанс, который часто приводит к путанице и некорректному отражению дивидендов в декларации. Он касается ситуаций, когда доходы участникам выплатили в одном отчётном периоде, а налог за них перечислили уже в другом. Как отразить показатели правильно в таком случае:

- Сумму выплаченных дивидендов и размер НДФЛ указываем в разделе 2 декларации за тот период, в котором произошли выплаты.

- Не отражаем эти операции в 1 Разделе отчёта за данный период вообще.

- Отражаем перечисление налога в 1 Разделе декларации за следующий отчётный период, для которого операция актуальна.

Пример:

Во 2 Разделе декларации за 1-й квартал дивиденды отразят так:

В 1 Разделе за 1-й квартал по этим суммам ничего не указывают. Их отражают в отчёте за 2-й квартал следующим образом:

Закон предусматривает ответственность за ошибки в отчёте по форме 6-НДФЛ. Согласно статье 126.1 Налогового Кодекса, за ошибочный отчёт полагается штраф в размере 500 рублей. Кроме того, руководителя могут дополнительно оштрафовать на 300-500 рублей по статье 15.6 Административного Кодекса. Оштрафовать могут за любые неточности, так как основания для признания тех или иных недочетов в Налоговом Кодексе конкретно не сформулированы.

Читайте также: