Задолженность по уплате налогов которая направлялась на взыскание судебному приставу исполнителю

Обновлено: 17.05.2024

В соответствии с п. 4 ст. 59 НК РФ, безнадёжными к взысканию признаются недоимка, задолженность по пеням и штрафам (далее – недоимка), числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами (далее – налогоплательщик), уплата и (или) взыскание которых оказались невозможными в случае принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании такой недоимки.

- как налогоплательщику (налоговому агенту) – организации, индивидуальному предпринимателю, получить данный судебный акт?

- какие действия предпринять, чтобы налоговым органом впоследствии такая недоимка была списана с лицевого счёта?

Основания выявления и сроки взыскания недоимки

Инспекция может выявить недоимку либо по результатам камеральной или выездной налоговой проверки, либо вне налоговой проверки.

С момента выявления налоговой задолженности начинает течь срок на взыскание долга.

Если недоимка была установлена налоговыми органами в результате проведения налоговой проверки (камеральной, выездной), моментом выявления и началом отсчёта сроков её взыскания будет день вступления в силу решения по результатам такой проверки.

Общий срок, в течение которого возможно взыскание недоимки, состоит из совокупности сроков:

а) Срок направления требования об уплате налога, пени, штрафа (п. п. 2, 6 ст. 6.1, ст. 70 НК РФ): три месяца со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Если сумма недоимки менее 500 рублей, срок направления требования - не позднее одного года со дня выявления недоимки.

б) Срок добровольного исполнения требования налогоплательщиком (п. п. 2, 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ) - Восемь дней с даты получения указанного требования, если более продолжительный период времени для уплаты не указан в требовании.

в) Срок обращения инспекции в суд зависит от вида взыскания (п. п. 2, 3, 5 ст. 6.1, п. 3 ст. 46, абз. 3 п. 1 ст. 47, абз. 2 п. 1 ст. 115 НК РФ).

До обращения в суд инспекция выносит решение о взыскании недоимки (внесудебное/бесспорное взыскание)[2].

1. Если налоговый орган выносит решение о взыскании задолженности за счёт денежных средств на счетах налогоплательщика, то такое решение выносится не позднее двух месяцев после истечения срока, установленного в требовании об уплате налога. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика недоимки в течение шести месяцев после истечения срока исполнения требования об уплате налога.

2. Если налоговый орган выносит решение о взыскании недоимки за счёт иного имущества[3] налогоплательщика, то такое решение выносится в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счёт иного имущества налогоплательщика, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика недоимки в течение двух лет со дня истечения срока исполнения требования об уплате налога.

3. В случаях, предусмотренных подпунктами 1 - 3 пункта 2 статьи 45 НК РФ:

- если взыскиваемая сумма превышает пять миллионов рублей,

- в целях взыскания недоимки, возникшей по итогам проведённой налоговой проверки, числящейся более трёх месяцев, за организации, являющиеся зависимыми и т.п.,

- если обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершённой таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика,

налоговый орган должен обратиться в суд с заявлением о взыскании налога/пени/штрафа с налогоплательщика в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Считаем поэтапно:

Иногда самостоятельно определить/выявить наличие задолженности по налогам/пеням/штрафам налогоплательщику не так просто.

Поэтому для начала следует запросить у налогового органа акт совместной сверки расчётов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (Приложение к приказу ФНС России от 16.12.2016 г. N ММВ-7-17/685@).

На основании акта сверки определяем, имеется ли задолженность перед налоговым органом в принципе и определяем период (дату) возникновения такой задолженности.

Для более детальной расшифровки даты возникновения задолженности необходимо запросить выписку операций по расчётам с бюджетом.

Далее, к дате возникновения задолженности (периоду) прибавляем:

- 3 месяца – срок для направления требования;

- 8 рабочих дней - на добровольное исполнение;

- 6 месяцев (если принято решение о взыскании за счёт денежных средств, а также в случаях обязательного судебного взыскания) и 2 года (если принято решение о взыскании за счёт иного имущества) - на обращение в суд.

Итого общие сроки для взыскания недоимки:

1. 9 месяцев, 8 рабочих дней – если принято решение о взыскании за счёт денежных средств (иного решения не принималось),

2. 2 года, 3 месяца, 8 рабочих дней – если принято также решение о взыскании за счёт иного имущества.

Таким образом, в случае, если указанные выше сроки прошли, то недоимка, задолженность по пеням и штрафам должна быть признана безнадёжной к взысканию.

Вправе ли сам налогоплательщик обратиться в суд с заявлением о признании задолженности безнадёжной к взысканию?

Данное право не ограничено каким-либо сроком, в том числе сроком исковой давности (Постановление АС ДВО от 21.09.2016 N Ф03-4261/2016 по делу N А59-684/2016).

Более того, вывод о том, что налоговый орган не вправе взыскивать налоговые платежи, поскольку истекли предельные сроки их взыскания, может содержаться не только в резолютивной, но и в мотивировочной части любого судебного акта по налоговому спору (п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, пп. "а" п. 4 Приложения 2 к Приказу ФНС России от 19.08.2010 N ЯК-7-8/393@).

Таким актом может быть:

- решение суда по существу спора, например, об отказе налоговому органу во взыскании с налогоплательщика платежей в бюджет в связи с истечением срока взыскания (ч. 1 ст. 167 АПК РФ);

- определение суда об отказе налоговому органу в восстановлении пропущенного срока подачи в суд заявления о взыскании недоимки, пеней, штрафов (пп. 4 п. 1 ст. 59 НК РФ);

- иной судебный акт по любому налоговому спору, где будет содержаться вывод об утрате инспекцией права взыскания с налогоплательщика платежей в бюджет в связи с истечением срока их взыскания.

Порядок подачи заявления в суд

Заявление подаётся в арбитражный суд по общим правилам подсудности и рассматривается по общим правилам искового производства в соответствии с главой 13 АПК РФ.

К заявлению прикладываются письменные доказательства истечения срока для взыскания недоимки/пени/штрафа: акт сверки с бюджетом, выписка операций по расчётам с бюджетом, налоговые декларации, решение по проверкам, требования об уплате налога, решения об исполнении обязанности об уплате налогов, иные документы.

Такое заявление облагается государственной пошлиной в размере 6 000 рублей.

При этом по рассматриваемой категории дел (дела, возникающие из административных и иных публичных правоотношений) налоговый орган не лишён права на предъявление встречного иска о взыскании спорной задолженности с ходатайством о восстановлении пропущенного срока на её взыскание (Определение Верховного Суда Российской Федерации от 28.09.2017 N 306-КГ17-13794).

При наличии уважительной причины суд может восстановить пропущенный инспекцией срок судебного взыскания недоимки.

Дальнейшие действия налогоплательщика

После получения одного из указанных выше решений/определений, согласно которому налоговый орган не вправе взыскивать налоговые платежи, налогоплательщику необходимо подать в инспекцию заявление о признании недоимки безнадёжной к взысканию и её списании.

К данному заявлению необходимо приложить копию вступившего в силу судебного решения (определения), заверенного гербовой печатью соответствующего суда.

В течение шести рабочих дней со дня получения этих документов налоговый орган должен вынести решение о признании задолженности безнадёжной к взысканию и её списании (п. п. 4, 5 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадёжными к взысканию, утвержденного Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@).

Информировать налогоплательщика о вынесении данного решения налоговый орган не обязан, поэтому налогоплательщику сразу необходимо запросить в инспекции копию решения о признании задолженности безнадёжной к взысканию и её списании.

Кроме того, налоговый орган обязан отозвать частично или полностью не исполненные поручения на списание и перечисление денежных средств со счётов (на перевод электронных денежных средств) налогоплательщика, выставленные при взыскании задолженности, которая признана безнадёжной.

Согласно абз. 4 п. 9 Постановления от 30.07.2013 N 57: после вступления в силу любого из перечисленных судебных актов налоговый орган должен немедленно исключить запись о задолженности из лицевого счёта налогоплательщика.

[1] Указанные сроки взыскания недоимки применяются и в отношении страховых взносов (п. 10 ст. 46, п. 9 ст. 47 НК РФ). Недоимку по страховым взносам, которая образовалась на 1 января 2017 г., а также страховые взносы, начисленные по результатам проверок за периоды до этой даты, взыскивают налоговые органы в порядке и сроки, установленные Налоговым кодексом РФ (ч. 2 ст. 4 Федерального закона от 03.07.2016 N 243-ФЗ).

[2] Взыскание производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика поручения на списание денежных средств. Решение о взыскании доводится до сведения налогоплательщика в течение шести дней после вынесения указанного решения.

[3] При недостаточности или отсутствии денежных средств на счетах налогоплательщика инспекция вправе произвести взыскание за счет иного имущества налогоплательщика.

Проверка участников госзакупок — это обязательная процедура, которая предусмотрена действующим законодательством. Изучить возможных исполнителей придется по многим критериям, в том числе проверить задолженность по налогам.

Зачем нужна проверка участников

Действующее законодательство в сфере контрактной системы устанавливает, что заказчик обязан организовать контроль всех тех участников госзакупок, которые подали заявки. Причем, требований и принципов проверки довольно много.

Отметим, что полный перечень правил закреплен в 31 статье закона №44-ФЗ. Так, п. 5 ст. 31 гласит, что за участником не может числиться задолженность перед бюджетом по налогам за прошлый отчетный год более чем 25% от общей стоимости его балансового имущества.

Причем, поставщик обязан только задекларировать соответствие данному требованию. То есть компания, подавшая заявку, среди прочей документации должна представить декларацию о соответствии общим требованиям, которая подтверждает полную или частичную оплату задолженности по налогам и отсутствие просрочки. Это позволяет фирме участвовать в госзакупках.

Требовать дополнительное подтверждение данной информации заказчик не вправе. Контрактная служба учреждения, либо, специально назначенный управляющий должны организовать самостоятельную проверку задолженности по налогам.

Разберемся, как узнать, есть ли задолженность по налогам.

Способы проверки

В настоящее время доступно несколько вариантов, где посмотреть задолженность по налогам. Рассмотрим подробно каждый из них.

Способ №1. Онлайн сервис от ФНС

Официальный сайт ФНС проверить задолженность поставщика перед бюджетом позволяет без регистрации. Для этого достаточно перейти по ссылке на сайт, ввести ИНН организации, а также указать проверочный код с картинки. Система позволяет быстро узнать наличие задолженности по налогам, сборам и прочим налоговым обязательствам.

Сервис работает в тестовом режиме, а это значит, что данные в информационной базе ограничены. Сайт выдает информацию только о юридических лицах, которые задолжали в бюджет более 1 000 рублей. Также в базе имеется информация о несданной отчетности за прошлые периоды. Иными словами, если за участником числится долг менее 1 000 рублей, то на официальном сайте ФНС узнать задолженность юрлица не получится.

Способ №2. Официальный запрос в ФНС

- Наименование ТО ИФНС, должность и ФИО руководителя отдела.

- Наименование компании-заявителя, ФИО руководителя или контрактного управляющего.

- Адрес, телефон и прочую контактную информацию о заявителе.

- Сведения об участнике (полное наименование, ИНН, ОГРН, либо иные сведения для идентификации).

- Дата составления и подпись заявителя.

Срок подготовки ответа от ИФНС — не менее 10 рабочих дней. Запланируйте контрольные мероприятия с учетом времени на проверку.

Способ №3. Долги по судебным решениям

Если компания имеет долги, по которым ФНС уже обратилась в суд, то сведения о принятом решении можно проконтролировать на официальном сайте судебных приставов. Отметим, что сервис позволяет узнать о долгах, по которым было инициировано взыскание задолженности по налогам в судебном порядке. К тому же, информационные базы предоставляют сведения только по индивидуальным предпринимателям и физлицам.

Заключительный этап проверки

Допустим, что справка из налогового органа на руках, как теперь проверить соответствие УГЗ установленным требованиям? Рассмотрим на конкретном примере.

Выясняем показатель стоимости активов на основании бухгалтерской отчетности, а именно, на основании бухгалтерского баланс за 2017 год. Получить сведения можно на официальном сайте поставщика, в налоговой инспекции, либо по письменному запросу.

Если компания имеет долг по налоговым обязательствам перед бюджетом, свыше установленного лимита, но по данному долгу подано заявление об обжаловании (пересмотрение размера, предоставление рассрочки и прочее), и решение налоговиками еще не принято, то такая компания имеет право участвовать в тендере (ч. 1 ст. 31 закона №44-ФЗ).

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

24 января 2018 года Общество подало налоговую декларацию по НДС за 4 квартал 2017 года, заявив вычеты.

11 мая 2018 года был составлен акт проверки.

12 ноября 2018 года было принято решение по результатам камеральной налоговой проверки. Решением налогоплательщик был привлечен к ответственности, наложен штраф, выявлена недоимка, начислены пени.

19 февраля 2019 года апелляционная жалоба Общества на решение о привлечение к ответственности была отклонена вышестоящим налоговым органом, решение о привлечении к ответственности вступило в силу.

26 февраля 2019 года налоговый орган выставил требование об уплате задолженности.

19 марта 2019 года налоговый орган направил Обществу требование об уплате налога.

23 марта 2019 года налоговый орган принял решение о взыскании налогов, пеней и штрафов за счет денежных средств на счетах налогоплательщика.

24 марта 2019 года, 09 июня 2019 года и 12 июля 2019 года налоговый орган принял решения о приостановлении операций по счетам Общества.

04 апреля 2019 года Общество подало в суд заявление о признании недействительным решения инспекции и проиграло дело в двух инстанциях (дело № А21-4552/2019).

10 апреля 2019 года налоговый орган принял решение о взыскании налога, сбора, пеней, штрафа, процентов за счет имущества налогоплательщика.

26 июня 2019 года Общество обратилось в суд с заявлением о признании недействительным требования от 26 февраля 2019 об уплате налога, пени, штрафа и проиграло в трех инстанциях (дело № А21-8475/2019). Требование об уплате налога может быть признано недействительным, если оно не соответствует фактической обязанности налогоплательщика по уплате налога, пеней, штрафа, процентов; налоговая инспекция допустила существенные нарушения требований к его содержанию; требование направлено повторно. Вышеназванных оснований суд не установил. Суд пришел к выводу, что поскольку на момент выставления оспариваемого требования налоговым органом не утрачена возможность применения мер принудительного взыскания, основания для признания недействительным требования отсутствуют. Оспариваемое требование соответствует установленной решением Инспекции от 12 ноября 2018 фактической обязанности Общества по уплате НДС, поскольку в рамках дела № А21-4552/2019 отказано в удовлетворении заявления общества о признании недействительным решения инспекции.

19 июля 2019 года вышестоящий налоговый орган отменил меры принудительного исполнения обязанности по уплате налога, пеней, штрафов, в частности, отменено решение от 23 марта 2019 года о взыскании налога, пени, штрафа за счет денежных средств на счетах налогоплательщика в банках, а также электронных денежных средств. Управление признало, что требование о взыскании недоимки подлежало выставлению в срок не позднее 25 октября 2018 года, а решение о взыскании недоимки за счет денежных средств могло быть принято налоговым органом не позднее 15 января 2019 года.

02 августа 2019 года инспекция обратилась в суд с исковым заявлением о взыскании с Общества задолженности (дело № А21-10479/2019). Первая инстанция иск удовлетворила. Апелляционная инстанция решение отменила, в иске отказала. Кассационная инстанция (суд округа) отменила постановление апелляционной инстанции, оставила в силе решение первой инстанции. Общество подало кассационную жалобу в ВС, которая была передана на рассмотрение экономической коллегии ВС. Общество считает, что налоговый орган пропустил шестимесячный срок судебного взыскания задолженности, применяемый при утрате налоговым органом возможности внесудебного взыскания. Срок пропущен вследствие длительности проведения камеральной налоговой проверки. Решение по ее результатам было принято инспекцией 12 ноября 2018 года, в то время как должно было быть принято не позднее 12 июля 2018 года.

Судебная коллегия по экономическим спорам ВС оставила постановление суда кассационной инстанции без изменения, а жалобу Общества без удовлетворения.

Получается, что, если налоговый орган нарушал нормативные сроки проведения мероприятий налогового контроля, обращения решения, принятого по их результатам, к исполнению, не по причинам, зависящим от налогоплательщика, не по объективным причинам, то через 2 года, отсчитываемые от даты, когда требование об уплате налога должно было быть направлено на основании вступившего в силу решения лицу, в отношении которого вынесено решение о привлечении к ответственности за совершение налогового правонарушения, налоговый орган не сможет взыскать с налогоплательщика задолженность. Что касается шестимесячного срока, предусмотренного п. 3 ст. 46 НК, то его суды сочли нужным применить с учетом даты фактического направления требования, а не нарушенных налоговым органом нормативных сроков проведения мероприятий налогового контроля, вынесения решения по результатам рассмотрения материалов налоговой проверки и исполнения решения налогового органа. В рассматриваемом деле шестимесячный срок на обращение инспекции в суд с заявлением о взыскании недоимки по налогу, пеням, штрафам начал исчисляться с 20 марта 2019 года (следующий день после истечения срока исполнения требования об уплате недоимки) и истек 19 сентября 2019 года, а, соответственно, обращаясь 02 августа 2019 года в арбитражный суд, инспекция уложилась в отведенный законом срок. То есть, общий двухлетний срок необходимо применять, исходя из отведенных законом на соответствующие процедуры сроков, а сроки отдельных мероприятий отсчитываются последовательно, их отсчет начинается с дат фактического завершения предшествующих мероприятий.

Срок проведения проверки - 3 месяца (п. 2 ст. 88 НК), срок составления акта проверки - 10 дней (п. 1 ст. 100 НК), срок получения акта - на 6 день с даты отправки заказного письма (п. 5 ст. 100 НК), срок предоставления возражений на акт проверки - 1 месяц (п. 6 ст. 100 НК), срок вынесения решения - 10 дней, срок получения решения - на 6 день со дня отправки заказного письма (п. 9 ст. 101 НК), срок на обжалование решения налогового органа - 1 месяц (ст. 139.1 НК), срок рассмотрения жалобы вышестоящим органом - 1 месяц (ст. 140 НК), срок выставления требования - 20 дней с даты вступления в силу соответствующего решения (п. 2 ст. 70 НК), срок исполнения требования - 8 дней с даты получения требования (+ 6 дней на получение требования), срок для вынесения решения о взыскании недоимки за счет денежных средств налогоплательщика - 2 месяца (п. 3 ст. 46 НК), срок для обращения в суд с заявлением о взыскании недоимки в судебном порядке - 6 месяцев (п. 3 ст. 46 НК). Налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика причитающейся к уплате суммы налога в течение 2 лет со дня истечения срока исполнения требования об уплате налога (п. 1 ст. 47 НК).

Для ИП налоговые долги чреваты личной ответственностью, для ООО – блокировкой расчетных счетов и, соответственно, невозможностью полноценной деятельности. В 2019 году из-за внедрения нового программного обеспечения в налоговых узнавать задолженность через операторов телекоммуникационной связи стало сложнее. Иногда проще использовать альтернативные способы.

Когда нужно проверить задолженность ИП и ООО по налогам?

Из-за того, что страховые взносы администрируют налоговики, задолженность по их сумме, обязательной к уплате для каждого индивидуального предпринимателя, учтена в лицевой карточке налогоплательщика.

Обратите внимание!

Задолженность по обязательным страховым взносам возникает даже тогда, когда индивидуальный предприниматель не ведет деятельность.

Аналогичная ситуация со специальными режимами налогообложения – ПСН и ЕНВД. При их применении задолженность, как и по обязательным страховым взносам, возникает вне зависимости от наличия деятельности.

Процесс учета платежей индивидуальных предпринимателей сильно зависит от человеческого фактора, особенно если предприниматель – начинающий, но при этом предпочитает вести все свои дела самостоятельно, а не передать их на аутсорсинг. Здесь возможны и ошибки в реквизитах, и пропуск сроков, а, следовательно, начисление пени со стороны налоговой.

Аутсорсинговые компании, которым передан бухгалтерский учет ИП и организаций, обычно сверяют платежи с налоговой регулярно. Штатные бухгалтеры – лишь когда возникают форс-мажорные обстоятельства, например:

- частичная блокировка расчетного счета (помимо уменьшения оборотных средств, это обстоятельство не позволяет открывать расчетные счета в других банках);

- невозможность участия в тендере без справки об отсутствии налоговой задолженности.

Также юридическое лицо вправе запросить сведения о благонадежности и в ИФНС контрагента, чтобы не попасть под встречную проверку, если он окажется должником.

Как узнать задолженность ИП и ООО по налогам по ИНН: все способы

Если речь не идет о стороннем юр лице, то способы поиска информации о задолженности вполне стандартны.

В отделении ФНС

Индивидуальный предприниматель может получить нужные ему сведения при личном обращении в свою ИФНС. Теоретически такой способ подходит и для юридического лица. Бухгалтер обычно не жалеет своего времени на дорогу и очереди, когда необходимо срочно разблокировать частично замороженный расчетный счет.

На сайте налоговой службы

Если проверка задолженности плановая, то целесообразно провести ее в режиме онлайн. Эта возможность есть даже у тех, кто не передает отчетность по телекоммуникационным каналам связи: достаточно завести себе личный кабинет на сайте налоговой службы. Для этого:

Способы регистрации зависят, каким образом вы будете подтверждать себя:

Такой способ нередко называют проверка ИП на сайте налоговой по ИНН, поскольку для входа в личный кабинет необходимо набрать ИНН. Если же использовать ИНН в сервисе Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации , то максимум, что можно получить – это выписки из реестра ЕГРЮЛ/ЕГРИП, например, для проверки ОГРНИП.

Поиск через сервис госуслуг доступен только для юр лиц:

Основная сложность при регистрации для юр лица в том, что у руководителя или представителя должна быть подтвержденная учетная запись физического лица на Госуслугах. Обычные проблемы с руководителем (его доверенным лицом):

- нехватка времени (желания) для личного посещения одного из Центров обслуживания ;

- потеря карточки СНИЛС (она необходим для регистрации наряду с паспортом).

Получение кода подтверждения личности по Почте России отнимает немало времени, а узнать сумму налога для оплаты, чтоб налоговики разблокировали счет, необходимо, как правило, срочно.

На сайте судебных приставов (ФССП)

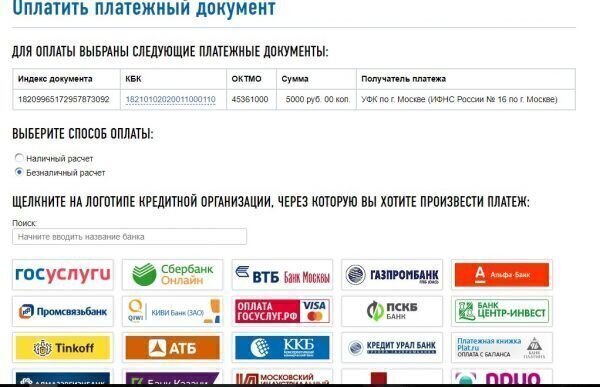

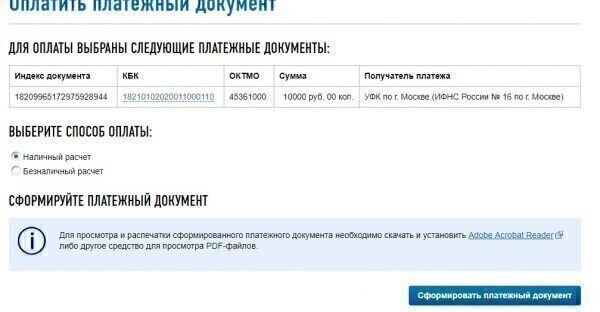

Как оплатить задолженность по налогам ИП?

Если онлайн оплата не подошла, выбирайте наличный расчет. Сформированный при этом платежный документ доступен для распечатки и сохранения в формате PDF:

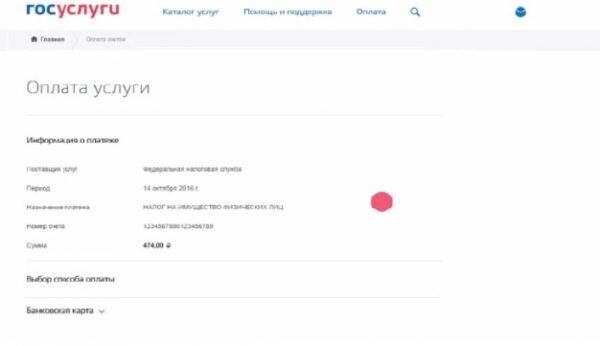

Несмотря на то, что портал Госуслуг не обеспечивает поиск налоговых долгов по ИП, погасить их он все же позволяет. Если выбрать портал как способ оплаты на сайте ФНС (см. рис. 6), то откроется такое окно:

Самый доступный способ оплаты – банковской картой. Иногда необходима дополнительная авторизация по банковскому смс-паролю.

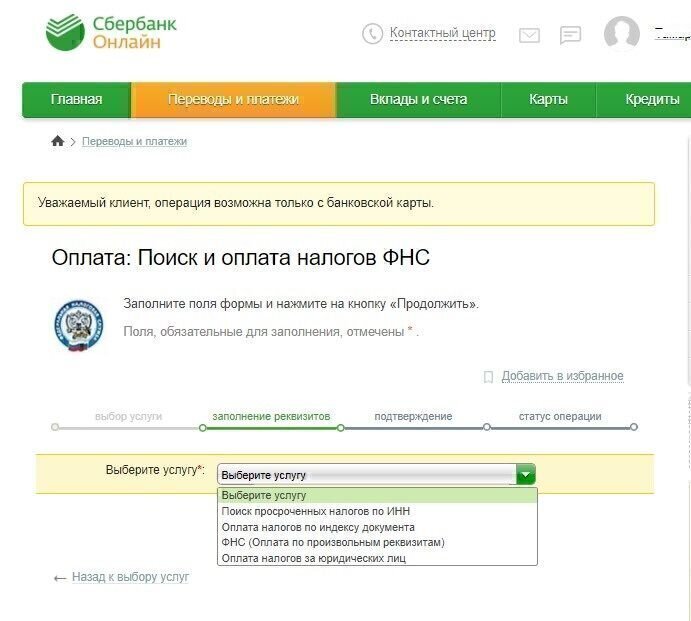

Еще один сервис, предлагающий заплатить налоги, – Сбербанк Онлайн, предусматривающий в качестве получателей ФНС, если пройти цепочку Переводы и платежи / Налоги, Штрафы, Пошлины, Бюджетные платежи / Налоги, патенты на работу / Поиск и оплата налогов ФНС:

По исполнительным производствам можно оплатить непосредственно на портале судебных приставов:

Последствия неуплаты долгов

Кроме начисления пени и даже 20-процентного штрафа (за неуплату НДФЛ), принудительного взыскания, в том числе через приставов, налоговая задолженность чревата и другими негативными последствиями. Например, частичная блокировка счета может привести к тому, что, желая разблокировать счет, вы:

- отправите в банк платежные поручения на оплату, а налоговая при этом спишет долги через инкассо;

- оплатите долг через третье лицо, а платеж затеряется, и его розыск потребует уйму времени.

Именно после таких проблем, возникших из-за неверных действий бухгалтеров, собственники компании принимают решение передать ведение бухгалтерского учета на аутсорсинг. К тому же, в отличие от штатного бухгалтера, риски работы наших специалистов застрахованы, и клиент может рассчитывать на компенсацию.

Читайте также:

- Льготы по налогам для малого бизнеса в связи с коронавирусом в 1с 8

- Цафап гибдд мвд по республике башкортостан обжалование штрафов

- Какие налоги платят ваши родители

- Если ип переводит деньги физическому лицу кто платит налог и сколько

- Налоговые органы вправе обратиться в арбитражный суд с заявлением о признании недоимщика банкротом