Взыскано государственной пошлины по тарифу

Обновлено: 19.05.2024

Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции - 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора - 30 процентов.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

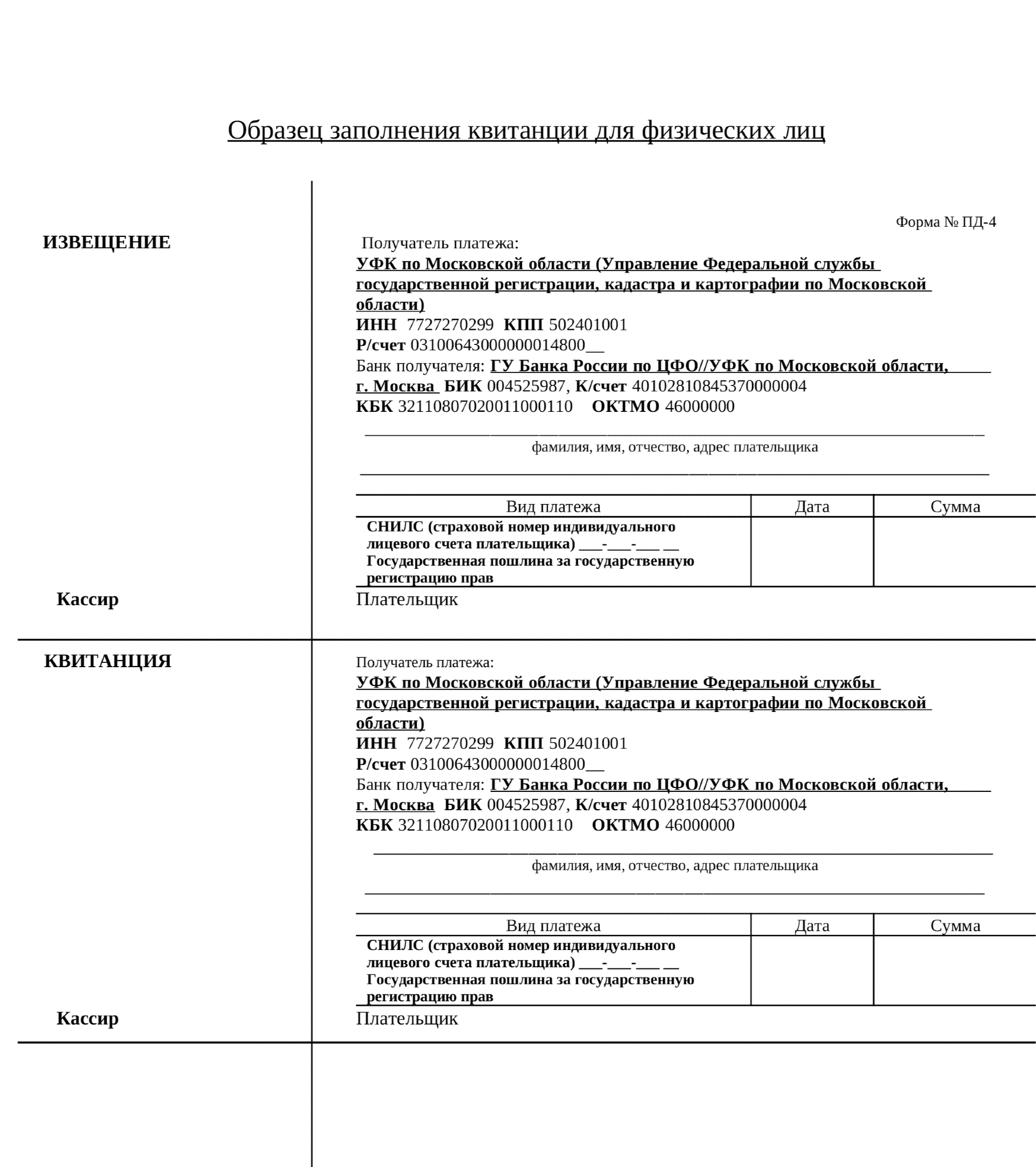

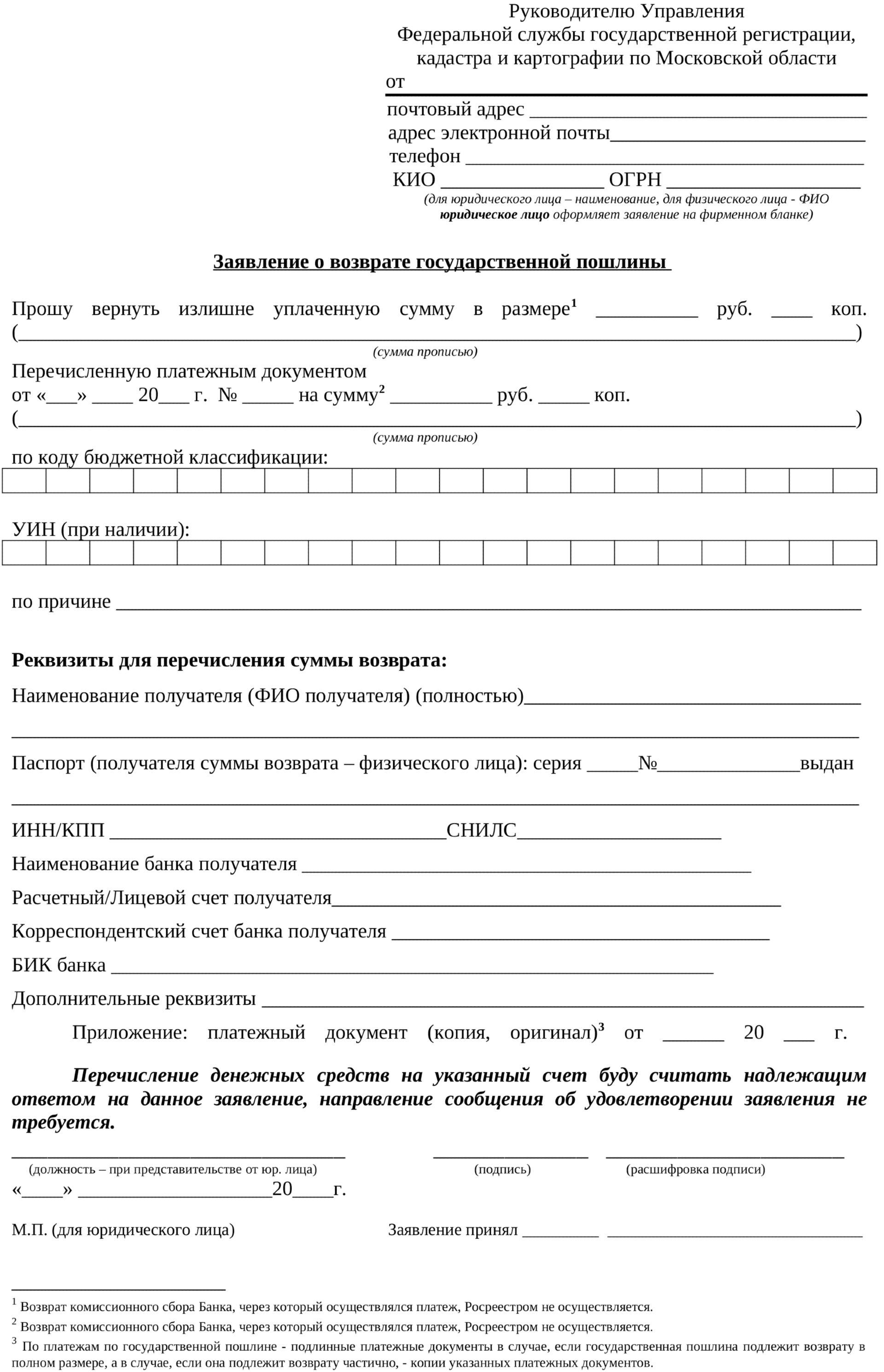

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции".

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

Заявление о признании нормативного правового акта недействующим, о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными

Заявление об оспаривании НПА государственных органов, Банка России, государственных внебюджетных фондов, ОМС, ГК, должностных лиц, а также заявления об оспаривании ненормативных правовых актов Президента РФ, Федерального Собрания, Правительства, Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ

Заявление об оспаривании актов федеральных органов исполнительной власти, иных федеральных государственных органов, Центрального Банка РФ, государственных внебюджетных фондов, содержащих разъяснения законодательства и обладающих нормативными свойствами

Заявление о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок

Как пользоваться калькулятором

- Выберите цель обращения в суд общей юрисдикции в зависимости от вашей ситуации.

- Если необходимо, введите сумму исковых требований, либо уточните, заявление подается от физического или юридического лица.

- Итоговая сумма госпошлины автоматически будет представлена на экране.

О калькуляторе

Способ разрешения споров посредством обращения в судебные инстанции становится очень распространенным среди россиян. Подача искового заявления обязательно сопровождается оплатой госпошлины, размеры которой регламентируются несколькими законодательными актами, в которых бывает довольно сложно разобраться.

Калькулятор госпошлины в суды общей юрисдикции способен существенно облегчить задачу истца по установлению конкретной суммы, которую ему надлежит оплатить в качестве госпошлины.

Обязательность уплаты

Виды госпошлины подразделяются в зависимости от вида искового заявления.

Помимо исковых заявлений госпошлиной оплачиваются и промежуточные процессуальные действия в ходе рассмотрения дела.

В соответствии с ГПК РФ и НК РФ, уплата госпошлины – это обязательное условие при обращении в судебные органы. Исключения в этом правиле составляет категория исков и истцов, которые законодательно от уплаты госпошлины освобождены. Все эти категории будут приведены ниже.

Последствия неуплаты госпошлины

Иск, к которому не будет приложена квитанция об уплате госпошлины, будет возвращен истцу без рассмотрения. Как вариант, истцу будет предоставлен срок для оплаты. Неуплата госпошлины в установленный судом срок повлечет возврат искового заявления истцу.

Льготы по искам и заявлениям

Не требуют оплаты государственной пошлины иски и заявления, касающиеся:

Использование калькулятора

Для получения сведений о размере госпошлины в калькулятор следует ввести данные относительно категории иска и содержащегося в иске материального требования (для исков материально-имущественного характера).

Сумма иска, то есть материальное требование, предъявляемое к ответчику, станет основой для расчета госпошлины исходя из установленной Налоговым кодексом процентной ставки для подобной категории исков.

Иски, не содержащие материальных требований к ответчику, облагаются госпошлиной по фиксированной ставке, и для выяснения размера госпошлины в калькулятор потребуется ввести суть гражданского правоотношения, на основании которого предъявляется иск.

Споры с материальными требованиями

НК РФ дифференцирует госпошлину по цене иска. Процентная ставка при этом устанавливается в зависимости от суммы заявленного к ответчику требования:

- до 20 000 рублей – оплачиваются госпошлиной в размере 4% от цены иска;

- от 20 до 100 тысяч рублей – 3% до 20 000 рублей +800 рублей;

- от 100 до 200 тысяч рублей – 2% от требования до 100 тысяч +3200 рублей;

- 200 тысяч рублей до миллиона – 1% от требования до 200 тысяч рублей + 5200 рублей;

- свыше 1 млн. рублей – 0,5% от 1 миллиона + 13200 рублей. Сумма госпошлины не должна превышать 60 тысяч рублей.

Споры без требований взыскания

Иски без предъявляемых к ответчику материальных претензий оплачиваются госпошлиной по фиксированной ставке. Дифференциация проводится по типу гражданско-правовых отношений.

- иски, исходящие из семейного права – 600 рублей;

- заявления по алиментам оплачиваются госпошлиной в сумме 150 руб. ответчиком после вынесения решения (постановления) суда;

- заявления с одновременным требованием взыскания алиментов и средств на содержание истицы (истца) оплачиваются госпошлиной в 300 рублей ответчиком после вынесения решения.

Для того чтобы калькулятор подсказал вам требуемый размер госпошлины по фиксированной ставке, ему следует сообщить о категории гражданско-правовых отношений.

Госпошлина - проводки в бухучете по отражению операций с ее участием мы разберем в данной публикации - является федеральным сбором. Вы узнаете о том, какие бывают виды госпошлин и от чего зависит тот или иной способ их фиксации в бухгалтерском учете.

Нюансы бухгалтерского учета госпошлины в 2021-2022 годах

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Алгоритм заполнения реквизитов платежного поручения на уплату госпошлины вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ и переходите к разъяснениям экспертов.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

О бухучете основных средств читайте в этом материале.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007).

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Госпошлина за осуществление действий, не относящихся к основной деятельности фирмы, должна быть отнесена на прочие расходы (п. 11 ПБУ 10/99):

Дт 91.2 Кт 68/госпошлина.

Такая проводка найдет применение, в частности, при начислении госпошлины, уплачиваемой при отчуждении некоторых видов активов (п. 11 ПБУ 10/99).

Аналогично учитывается госпошлина, уплаченная за участие в судебном процессе.

О налоговом учете прочих расходов см. наш материал.

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Дт 20 (23, 25, 26, 44, 91.2) Кт 76.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Итоги

Госпошлина - проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица (Фото: Сергей Савостьянов/ТАСС )

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ (Фото: Артем Геодакян/ТАСС)

Как проверить оплату

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

Переплата

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

Читайте также: