Выдача дубликата закладной пошлина

Обновлено: 05.05.2024

Закладная получила широкое распространение среди кредитных организаций, поскольку удобна в обращении, позволяет упростить и ускорить оборот недвижимости.

Но с конца 2018 г. закладная при оформлении ипотеки в Сбербанке не нужна. Статья описывает, какие требования и нюансы имели место при работе с ценной бумагой, какие документы оформляются сейчас и что нужно, чтобы снять ипотечное обременение.

Причины отмены закладной в Сбербанк

Преимущества отмены закладной по ипотеке в Сбербанке:

- больше не нужно собирать пакет документов для оформления закладной и регистрировать ее в Росреестре;

- нет надобности посещать Росреестр после выплаты ипотеки – банк самостоятельно снимает обременение и отправляет данные о погашении кредита;

- срок снятия обременения сократился – 14 дней вместо 30;

- снижается риск, что с закладной что-то случится и клиенту придется бегать по инстанциям, тратя время и нервы.

Теперь менеджер компании оформляет дополнительное соглашение к кредитному договору – в нем указано, что закладная не нужна.

Вначале нужно предоставить Сбербанку копию договора заемщика. Если в нем нет пункта о необходимости закладной, то дополнительно никаких бумаг не требуется.

Что такое закладная на квартиру

Закладная – это ценная бумага, позволяющая банку компенсировать собственные убытки путем продажи залога, если клиент окажется неплатежеспособным.

Если заемщик игнорирует обязательства, то ипотечная недвижимость будет реализована на базе кредитного договора. Однако наличие закладной заметно упрощает систему возмещения. Ценная бумага может использоваться для оборота, переуступки прав, перепродажи квартиры другому субъекту (банку) или для обмена с доплатой финансовых средств.

Закладная для банка по ипотеке снижает ставку по кредиту. Также документ помогает в защите прав потребителя, если ипотечный договор был поврежден или утерян.

Клиенту нужно с осторожностью относиться к оформлению документа. Закладная имеет большую силу, чем кредитное соглашение – если спор доходит до суда, то инстанция в первую очередь исходит из ее условий.

Как оформлялась закладная по ипотеке в Сбербанке

Обычно инициатором оформления закладной в Сбербанке являлся сам банк. От заемщика требовалось только предоставить документы и оплатить комиссию, а также проверить, чтобы совпадали все пункты соглашения и закладной.

В документе содержится информация:

- наименование и описание государственного органа;

- место регистрации ипотеки, порядковый номер договора;

- дата выдачи.

Оформление происходит в три этапа:

- Составление и подписание кредитного договора, закладной.

- Оплата госпошлины и регистрация данных в Росреестре.

- Получение выписки из ЕГРН (подтверждает право собственности и обременение).

Стоимость регистрации – 2 тыс. руб.

Документы для закладной по ипотеке

Клиенту для оформления закладной по ипотеке нужно было собрать список документов:

- договор долевой собственности;

- акт приема у застройщика;

- выписка из ЕГРП;

- кредитное соглашение;

- технический и кадастровый паспорта жилья;

- отчет об оценке;

- страховой полис;

- решение органов опеки и попечительства (если в доме будет проживать ребенок);

- свидетельство о регистрации брака и согласие супруга на ипотеку.

- удостоверение личности заемщика и поручителей.

Оценка жилья для закладной в Сбербанке обязательно производилась независимым экспертом.

Оплата госпошлины и подписание договора

Закладную нужно было регистрировать вместе с правом собственности. Процедура платная, потому госпошлину следовало оплатить перед оформлением обременения, чтобы лишний раз не ездить в Росреестр.

Размер пошлины зависел от формы лица, регистрирующего право:

- физлица – 2000 руб.;

- юрлица – 220000 руб.

Плату вносили в кассу Росреестра, через терминал или Сбербанк. Нужно было сохранить квитанцию, чтобы пройти дальнейшие этапы регистрации.

Госпошлина не требовалась, если лицо оформляло закладную на уже имеющеюся собственность. Например, когда заемщик получал ипотеку на вторую квартиру, а первую использовал как залог.

Документы для регистрации закладной подбирали с учетом типа собственности, цели эксплуатации участка.

- удостоверение личности собственника – если у квартиры несколько владельцев (например, супруги), нужны паспорта каждого из них;

- если жилье покупается на первичном рынке, понадобятся бумаги от застройщика (их вышлет представитель компании);

- если жилье приобретается на вторичном рынке – нужен продавец, его удостоверение личности;

- если квартира оформляется на несовершеннолетнего ребенка, требуется разрешение органов опеки и свидетельство о рождении;

- подтверждение права собственности (договор купли-продажи, закладная и др.);

- квитанция об оплате или другое доказательство внесения средств.

После принятия документов в стандартной форме Росреестр выдавал расписку (2 копии), которая содержала перечисление документов, информацию о дате выдачи и контактах для связи.

На регистрацию формы уходило до 5 рабочих дней.

Описание документа

Функции закладной

Как следует из Гражданского кодекса, закладная исполняет несколько функций:

- косвенно подтверждает право собственности залогодателя на объект, купленный в ипотеку;

- доказывает факт оформления кредитного договора вместе с купчей и самим соглашением;

- подтверждает право лица находиться в квартире/доме, но не распоряжаться недвижимостью (продать, переоборудовать, подарить объект можно только с согласия банка);

- защищает права заемщика при продаже закладной третьему лицу;

- описывает все условия договора (новый владелец документа не вправе игнорировать права жильца).

Документ становится правомерным не в момент подписания должником и кредитором, а после регистрации его в Росреестре.

С финансовой точки зрения, закладная стимулирует оборотность ипотеки.

Реквизиты

Тот же закон регламентирует строгий порядок заполнения закладной: документ составляется в одном экземпляре, листы пронумерованы, прошиты и заверены печатью. Отступления от правил недопустимы.

Закладная содержит перечень реквизитов:

- наименование документа;

- Ф.И.О. и паспортные данные лиц (любого другого удостоверяющего документа, разрешенного законом);

- описание юрлица (обычно банка), предоставляющего деньги для покупки жилья: организационная форма, название, реквизиты, адрес регистрации;

- наименование регламентирующего договора (в данном случае – ипотечного), на основании которого деньги были переданы заемщику, место подписания, дата;

- указание суммы, которую нужно вернуть банку, процентной ставки и метода начисления;

- периодичность регулярной платы, проценты по платежам;

- адрес объекта недвижимости, его характеристики (форма, площадь, дополнительные сведения);

- оценочная стоимость залогового имущества (на основании отчета оценщика);

- дата и место регистрации, название органа;

- описание права собственности: общая, совместная или долевая;

- подпись заемщика (если была заложена не его собственность, то понадобится подпись залогодателя, подтверждающая, что он согласен на сделку в пользу должника банка);

- информация о госрегистрации закладной, подпись сотрудника, заверенная печатью регистрирующего отделения.

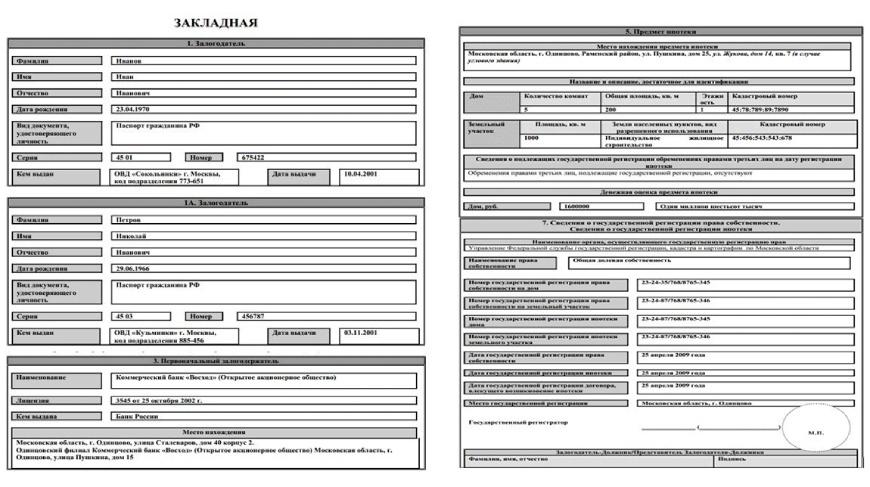

Как выглядела закладная по ипотеке

Документ включал в себя основные разделы:

- О залогодателе: информация о его Ф.И.О, дате рождения, адресе регистрации. Имя пишется с заглавной буквы, как в паспорте. Дата рождения состоит из цифр: число, месяц (двухзначный формат), год (четырехзначный формат). Название документа пишется с заглавной буквы, номер идентификации состоит только из чисел. Адрес регистрации указывается в специальном поле. Закладная может быть оформлена как от руки, так и в цифровом виде.

- О должнике. Правила заполнения этой страницы такие же, как и предыдущей, однако есть и отдельные моменты: если должник и залогодатель – одно лицо, то информация дублируется из прошлого раздела. Если должников более одного, то на каждого страница заполняется сепаратно. Заемщиком не может выступать лицо до 18 лет. Все сведения о должнике должны совпадать с теми, что указаны в кредитном договоре.

- Изначальный залогообладатель. Обычно это юридическое лицо. При заполнении страницы нужно указать название фирмы, его организационную форму, номер лицензии на деятельность (в т. ч. дату оформления и регистрирующий орган), адрес регистрации компании (место, дату и др.), счет для корреспонденции, ИНН, БИК. Если залогодержателем является филиал предприятия, то раздел заполняется по основному офису, а потом отдельно по подразделению. Фото этого раздела образца закладной по ипотеке:

- Обязательства по договору. На этой странице описывается суть кредита и его основные условия. Речь о сумме займа, сроках выплаты, процентах. Обязательства возникают на базе ипотечного соглашения – указывается его номер, дата и место составления. Сумма долга и проценты, срок выплаты, размер регулярного взноса указываются в цифрах и прописью в специальных клетках. На этой странице должно упоминаться, что займ нужен для покупки жилья.

- Предмет договора. На этой странице речь идет о самом жилье, предоставляемом в ипотеку. Тут нужно указать адрес, площадь, количество комнат, материалы и др. В разделе приводится информация об обременении.

- Информация о госрегистрации ипотеки. В этом разделе дублируются данные из предыдущего. Вписывается орган регистрации, номер и дата проверки закладной. Внизу ‒ фамилия должника, залогодателя, их подписи.

- Дата выдачи документа. Тут находятся реквизиты: дата оформления, Ф.И.О. регистратора и его подпись.

Сколько времени делалась закладная

Банк физически не может предоставить документ в день обращения клиента, так как оригинал находится в главном отделении. Обычно сроки выдачи закладной указываются в договоре.

Сколько стоило оформление закладной по ипотеке

Стоимость закладной по ипотеке не регламентировалась банком. Заемщик должен был оплатить государственные пошлины: 1000 руб. при регистрации залога и 2000 руб. при оформлении учета в Росреестре.

Срок действия закладной

Закладная сохраняется в главном офисе до момента, пока должник не выплатит ипотеку. После погашения обязательств она возвращается владельцу имущества вместе со снятием обременения. Таким образом, правильно оформленная закладная действует в течение всего срока ипотеки.

Где был указан номер закладной

Согласно ст. 14 п. 1.1. № 102-ФЗ от 16.07.1998, если в ипотеку покупают несколько объектов недвижимости, номером закладной является номер регистрации ипотеки первого указанного в документе объекта.

Где хранилась закладная

Документ хранился в отделении Сбербанка. Есть всего две копии: одна у банка, другая – у Росреестра. В Сбербанке она оставались в течение всего срока действия договора. В 2018 году документ начали оцифровывать для хранения, после чего его стали отправлять на хранение в депозитарий.

Закладная после погашения долга

Забрать закладную из Сбербанка можно было после закрытия ипотечных кредитов. Документ выдавался в оригинале и на нем проставлялась подпись. Получение закладной было завершающим этапом в оформлении квартиры.

Получение закладной в Сбербанке после погашения ипотеки

Получить закладную в Сбербанке можно было в таком порядке:

- Составить заявление, к которому прикрепить список документов: копии удостоверения личности, ипотечного соглашения или договора долевого участия.

- Дождаться, пока банк обработает запрос.

- В установленный срок забрать документ.

На документе должна быть надпись, что заемщик в полной мере выплатил ипотеку и у банка нет к нему претензий. Она заверяется мокрой печатью Сбербанка и подписью должностного лица.

Что делать с закладной после погашения ипотечного кредита

Заемщик получает закладную, после чего он должен явиться в Росреестр для снятия обременения с квартиры. С собой нужно иметь документы:

- заявление;

- договор ипотеки;

- справка о погашении долга;

- закладная;

- подтверждение права собственности;

- паспорт.

Только после снятия обременения владелец может распоряжаться недвижимостью.

Какие операции выполнял Сбербанк с закладной

Банк имел право:

- передать права другому банку;

- обменять документ;

- частично продать.

Также закладная могла быть использована для увеличения оборотного капитала.

Мог ли Сбер продать закладную

Продажа ценной бумага не могла быть запрещена. Сделка сопровождалась записью о новом собственнике в самой закладной. Если Сбербанк реализовывал ценную бумагу не кредитной компании, то на это нужно было согласие должника. При этом обязательства заемщика не изменялись при продаже.

Утеря закладной по ипотеке

Процедура восстановления реализуется залогодателем, а если он является сторонним лицом, то и должником по ипотеке. Для этого нужно заявление и решение суда. Дубликат закладной на жилье обязательно в полной мере соответствует оригинальному документу.

Если потеряли вы

Залогодержатель должен оформить заявление. Также необходимо судебное решение на базе ГПУ (Государственное политическое управление) России. Если документ хранился в депозитарии, то он восстанавливался на основе справки о последнем владельце, получившем закладную.

Если потерял банк

При потере банком закладной по ипотеке у должника есть два варианта:

- обратиться в суд для снятия обременения;

- сделать для банка дубликат личного экземпляра и действовать на его основании.

Что делать, если банк не выдает закладную

Если Сбербанком оформлялась закладная на квартиру, то финучреждение не имеет права ее не выдать независимо от того, где документ находится. Если по вине компании не получалось забрать сделанную закладную в Сбербанке, то должник мог востребовать убытки. Например, заемщику нужно снять обременение с квартиры в определенный срок. Если нарушить регламент, то назначается штраф – подобные санкции и можно покрыть за счет банка.

Нужно подать письменное заявление в конкретный срок. В требовании можно указать, что имеют место обязательства по договору, и если они будут нарушены по вине компании, то возмещения трат клиент будет требовать от банка.

Закладная в Сбербанке – это документ, оформляемый с целью гарантии обязательств банка и заемщика. Не так давно форма была упразднена, и клиенту больше не нужно самостоятельно снимать обременение. Это облегчило процедуру и сократило срок (с 30 до 14 дней), в течение которого квартира/дом переходит в полную собственность заемщика после выплаты долга.

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

Как выглядит закладная в банке — образец

Хоть содержание закладной и регламентировано законом, структура и оформление документа отличаются от банка к банку. Актуальный образец заемщику предоставят, когда будет оформляться ипотека (беспокоиться о нем заранее не стоит). А ниже предлагаем пример закладной, где отражены все необходимые сведения:

Образец закладной в банке

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Что делать, если закладная утеряна?

Чаще всего факт потери закладной выявляется, когда заемщик полностью исполнил свои обязательства и требуется снятие обременения с недвижимости. В таком случае кредитор обязан сообщить об утере документа и оформить дубликат. За содержание новой закладной ответственен банк-залогодержатель. Перед подписанием заемщик должен тщательно проверить новый документ и удостовериться в том, что он действительно является дубликатом утерянной закладной и не содержит каких-либо новых условий. Заемщик не обязан оплачивать расходы по оформлению дубликата, если такое требование не прописано в договоре. Защититься от возможной утери закладной можно, если оформить электронную версию документа.

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Покупка жилья с оформлением ипотеки предполагает, что клиент на долгий срок становится должником банка. Закладная по ипотеке – это страховка для банка на тот случай, если заемщик не сможет погасить долг. Имущество клиента становится залогом его платежеспособности – это может быть не только закладная на квартиру, но и на любую другую недвижимость, которой может распорядиться банк в случае невозврата денег. Банк-кредитор может оформить ипотеку и без закладной, однако риск невозвращения при этом повышается, и поэтому условия ипотеки будут хуже, чем с закладной. Таким образом, закладная – это документ, выгодный как для кредитора, так и для заемщика.

Закладная: что это такое

Чтобы понять, для чего нужна закладная по ипотеке, сравним получение кредита с торговой сделкой. Заемщик берет большую сумму денег и покупает квартиру. Взамен он дает лишь обещание (кредитный договор), что полностью вернет взятые деньги когда-нибудь, лет через 5-10. Увы, за это время всякое может произойти: он может потерять работу, заболеть, уйти в иной мир — а банк останется с пустыми обещаниями. Может статься, ипотечная квартира будет продана, а деньги прожиты — долг спрашивать не с кого.

Чтобы не допустить такого оборота дел, банк предлагает клиенту оформить закладную. Она представляет собой ценную бумагу с указанием собственности, которая при неблагоприятных обстоятельствах будет использована кредитором для погашения ипотеки. В обмен на крупную сумму денег заемщик отдает в залог материальные ценности, и тем самым гарантирует свою платежеспособность. В качестве залога служат, как правило, объекты недвижимости:

- ипотечная квартира и любая другая жилплощадь, находящаяся в собственности заемщика;

- земельный участок под застройку или дача;

- коммерческий объект;

- хозяйственные постройки, нежилое помещение.

Закладная — ценная именная бумага, которая составляется конкретным лицом — залогодателем и адресована держателю этой бумаги.

Должник и залогодатель могут быть разными лицами – их имена обязательно указываются в закладной.

Допустим, молодая семья берет ипотеку на новую квартиру, а в залог оформляет родительское жилье или дачный участок. В качестве должника будет выступать владелец ипотечной квартиры, а в качестве залогодателя – его родители. На имущество, оформленное в залог, налагается обременение: без согласования с банком его нельзя продать, подарить, передать по наследству. При невозврате долга кредитор реализует свое право взыскания на объект недвижимости – продаст его и возместит собственные убытки. По существу, для банка закладная – более важная бумага, чем кредитный договор.

Если в обоих документах обнаружатся расхождения, в расчет будут приниматься сведения из закладной.

Перед подписанием залогодатели должны самым тщательным образом проштудировать текст бумаги, в которую вписано их кровное имущество.

Заполнение бланка

Закон ФЗ №102 не предусматривает единого бланка для оформления закладной, но перечисляет все сведения, которые он должен содержать.

Затем идут подписи трех лиц, упомянутых в документе: должника, залогодателя, залогодержателя – и дата регистрации ценной бумаги.

Обратите внимание: закладная удостоверяет два права её держателя: во-первых, на получение ваших выплат по кредиту; во-вторых, на взыскание вашей собственности, указанной в залоге.

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Восстановление закладной в случае утери

Если заемщик вовремя не сделал для себя копию закладной, банк может составить и зарегистрировать дубликат самостоятельно. Однако залогодателю не мешает внимательно перечитать содержание нового документа. Вносить поправки в закладную можно лишь с согласия трех сторон: залогодателя, заемщика, представителя банка. Если сотрудник банка отказывается восстановить закладную, необходимо обратиться по порядку в следующие инстанции:

- жалоба на имя руководителя учреждения;

- обращение в Центробанк с жалобой на банк;

- снятие обременения через суд.

Электронная версия

С июля 2018 г. стало возможным оформление закладных на официальном сайте Росреестра. Однако для этого нужно получить личную электронную подпись:

- установить специальную программу для создания электронных документов;

- получить в удостоверяющем центре ключ-сертификат для создания электронной подписи.

Все документы пакета должны быть заверены электронной подписью залогодателя. Сама закладная — подписями залогодателя и залогодержателя. Алгоритм регистрации электронной закладной:

Закладная хранится в электронном депозитарии, потеря документа исключена. После выплаты кредита снятие обременения с жилья осуществляется в течение двух недель. Банк отправляет в Росреестр данные о погашении кредита, после чего с квартиры снимаются ограничения. (Закладная в бумажном виде аннулируется на протяжении месяца.)

В банках, которые еще не перешли оформление электронных закладных, ценные бумаги оформляются в бумажном виде.

Как банки используют закладные

Закладные в банке используются различным образом. Из банка обременение на ипотеку может перейти во временное распоряжение другого держателя. Иногда в интересах прибыли банки продают именные ценные бумаги, не нуждаясь для этого в разрешении залогодателя.

Ниже перечислены варианты использования закладной банком.

Частичная продажа залога

Переуступка прав

Иногда залогодержателю требуется сразу вернуть всю сумму, которую должен заемщик. Тогда он переуступает права на закладную другому банку — другими словами, продает эту ценную бумагу. Для заемщика меняется расчетный счет, на который он перечисляет выплаты по кредиту. Все условия ипотеки остаются без изменений. Однако новый залогодержатель может отказать заемщику в предоставлении льгот под предлогом, что не он заключал сделку.

Обмен

Эмиссия

Чтобы побыстрее получить сумму долга по ипотеке, залогодержатель может разделить её на части, и продать свое право на залоговое имущество разным кредиторам. Заемщик переводит деньги на счет залогодержателя, а тот распределяет их тем, кто купил у него закладную по частям.

При всех манипуляциях банка с закладной условия кредитного договора остаются неизменными.

Аннулирование закладной

После погашения кредита банк теряет право на распоряжение вашим имуществом. Закладная теряет силу, обременение с имущества снимается. Ее аннулирование происходит по следующей схеме.

- После выплаты кредита надо взять в банке справку о полном погашении долга.

- Подать заявление о выдаче закладной. Банк обязан выдать ее максимум через месяц. При досрочной выплате кредита банк также обязан отдать закладную на руки клиенту с соответствующей отметкой.

- Получив на руки закладную, заемщик отправляется в Росреестр (или МФЦ), где предъявляет три документа: справку о погашении кредита; закладную; заявление о снятии обременения.

Таким образом, закладная — документ для банка чрезвычайно выгодный. Этот вид ценных бумаг гарантирует кредиторам 100%-ное возвращение долга, а также облегчает сделки по продаже кредитов. Для заемщика предоставление имущества в залог связано с риском больших материальных потерь в случае затруднений с возвратом кредита. Составляя закладную на квартиру по ипотеке, надо тщательно взвесить возможности возвращения кредита, внимательно отнестись к подписанию документа, получить его дубликат, следить за изменением расчетного счета — словом, аккуратно вести себя в сфере, где крутятся большие деньги.

Если у вас остались вопросы, задайте их по бесплатным телефонам горячей линии:

Закладная – это ценная бумага, регулирующая финансовые отношения между залогодателем и залогодержателем в части возврата кредитных средств.

Она является документарным подтверждением предоставления недвижимости в качестве залога при получении в кредит денежных средств на приобретение жилья и дает банку имущественные права в случае невозврата долга. Закладная подлежит государственной регистрации.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Какие документы нужно предоставить?

Если для покупки недвижимости собственных средств недостаточно, то для решения вопроса о получении ипотечного кредита необходимо обратиться в банк к ипотечному менеджеру. После одобрения суммы кредита банк дает клиенту 90 дней для подбора подходящего варианта недвижимости.

Когда выбор сделан и окончательно согласован с банком, встаёт вопрос: как оформить ипотечный договор и закладную? Оформление закладной выполняется одновременно с подписанием ипотечного договора и происходит в один день с оформлением договора купли-продажи на выбранный объект недвижимости.

Какие документы необходимы для банка? В пакет документов для ипотеки входит:

- паспорт залогодателя;

- акт приема-передачи недвижимости;

- выписка из ЕГРН;

- кредитный договор;

- оценка рыночной стоимости объекта недвижимости;

- договор о страховании жизни и здоровья кредитора и недвижимости;

- разрешение на ввод в эксплуатацию жилого дома (для новостроек); или брачный договор.

Срок действия законодательно не установлен. Но рекомендуется ее получать накануне или в день проведения сделки. Для оформления закладной и ипотечного договора необходимо провести оценку кредитуемого объекта. Для этого необходимо узнать в банке перечень аккредитованных организаций, выполняющих оценочные работы. В течение недели заказчику выдается оценочный отчет в двух экземплярах (один – для банка, второй – для Росреестра).

Стоимость услуги варьируется в зависимости от региона и срочности выполнения работ – от 2000 до 10000 рублей. После подписания договора купли-продажи покупатель для оформления ипотеки обязан застраховать жизнь и сам объект недвижимости. Сделать это можно в любой страховой компании. Но лучше выбрать надежного страховщика, ведь от этого в случае возникновения страхового случая зависит ваше спокойствие и возможность получить страховые выплаты.

Страховка должна покрывать полную стоимость имущества. Оформление страховки происходит в день подписания договора купли-продажи. Согласие супруга или супруги на проведение сделки или брачный договор, определяющий отношения сторон в отношении приобретаемого имущества, должны быть должным образом оформлены у нотариуса накануне проведения сделки.

Процесс оформления

Процедура оформления закладной в банке происходит одновременно с оформлением договора ипотечного кредитования. Документ представляет собой специальный бланк, который лично заполняется залогодателем. Можно попросить в банке или посмотреть на сайте бланк, чтобы ознакомиться с ним заранее.

Процесс заполнения требует предельной внимательности, поскольку исправления и помарки в ценных бумагах запрещены. Вносимые данные о залогодателе и имуществе, предоставляемом в залог, должны быть точными и исключать расхождения с договором купли-продажи, выпиской ЕГРН, паспортами и другими документами.

Единого установленного образца закладной нет, но в закладной отражаются следующие сведения:

Сроки и стоимость

Закладная оформляется за один день. Но процесс сбора необходимых документов, который возложен на заемщика, может занимать до двух недель с учетом сроков проведения экспертной оценки имущества. Банк предоставляет бланк документа, а заемщик его заполняет. Обычно закладная оформляется бесплатно, но банк может взимать комиссию до 1000 рублей.

Закладная приобретает правовой статус ценной бумаги только после ее регистрации в Росреестре и присвоения регистрационного номера. При этом в государственный реестр вносятся сведения об органе, зарегистрировавшем обременение, место регистрации ипотечного соглашения, дата выдачи документа банку-залогодержателю.

Оригинал закладной выдается банку-кредитору. Заемщик может обратиться в банк и попросить ему оформить нотариально заверенную копию. В результате регистрации кредитуемый получает выписку из ЕГРН о праве собственности на недвижимость и наличии обременения в виде залога.

Необходимые бумаги для обращения

МФЦ является посредником между участниками сделки и Росреестром, поэтому установлены единые требования к перечню документов, предоставляемых для регистрации закладной. Для регистрации закладной необходимы следующие документы:

- Заявление о регистрации закладной.

- Заявление о регистрации права собственности.

- Документ, удостоверяющий личность.

- Договор о купле-продаже имущества.

- Акт приема-передачи имущества.

- Закладная.

- Ипотечный договор.

- Экспертная оценка недвижимости.

- Квитанция об уплате государственной пошлины.

Внимание! Перед подачей документов сделайте копии всех предоставляемых документов для регистрации. После того как у вас примут документы, регистратор обязательно выдает расписку с перечнем всех принятых документов и их копий.

Где можно регистрировать?

Подать документы на регистрацию закладной может как сам залогодатель, так и залогодержатель. Можно воспользоваться услугами посредника, но для этого необходимо должным образом оформить доверенность. Для регистрации можно предварительно записаться на прием на нужную дату и время по телефону или через сайт МФЦ.

Это избавит вас от потери времени в очереди, так как вы приезжаете к назначенной дате и времени приема. Заявление на регистрацию закладной и заявление на регистрацию прав собственности можно оформить заранее, скачав бланк с сайта или получив его в МФЦ. Если этого не сделали, заполните его при подаче документов на регистрацию.

В МФЦ проверяют полноту представленных документов, проверяют на наличие ошибок и отправляют в Росреестр. На руки выдается расписка о приеме документов на регистрацию.

Росреестр

Эту процедуру будет выполнять представитель банка. Для проведения ее необходимо оформить усиленные квалифицированные электронные подписи всем участникам сделки. После регистрации участники сделки получают на электронную почту файлы с документами, заверенные электронной подписью.

Предусмотрена ли госпошлина за процедуру и сколько на неё потребуется времени?

Где указывается номер и где его можно посмотреть?

При полном погашении кредита залогодатель должен сам обратиться в банк и получить закладную с отметкой о погашении долга. Подать в Росреестр заявление о снятии обременения с имущества и закладную. Только после этого в реестре будут сделаны соответствующие записи.

Оформление закладной при получении ипотечного кредита является цивилизованной нормой современного общества. Предварительное изучение вопроса поможет Вам избежать стресса и ошибок при оформлении документов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Довольно часто финансовые организации при выдаче ипотечного кредита требуют оформление закладной. Это условие имеет весомые основания. Ипотека берется на длительный период, при этом размер процентной ставки несколько ниже, чем при обычном кредитовании. Банку необходимо получить гарантию на возмещение предоставленных средств. Заемщику важно знать, что такое закладная на квартиру по ипотеке.

Что такое закладная на квартиру

Данный документ относится к ценным бумагам, подтверждающим право собственности владельца на недвижимость, которая становится объектом обременения на период погашения ипотеки. Эта документация подтверждает факт передачи права собственности. Иными словами, это своеобразная страховка кредитора на возврат заемных средств.

Если происходят ситуации, когда заемщик не в состоянии больше вносить ежемесячный платеж, то банк имеет право распоряжаться полученным имуществом по своему усмотрению. Есть несколько способов реализации полученного имущества:

- полная продажа;

- частичная реализация;

- обмен.

Именно такую схему сотрудничества предполагает оформление ипотеки с закладной. Эта ценная бумага выступает гарантией того, что финансовое учреждение получит средства в полном объеме. Оформление подобной сделки происходит прямо в банке в момент предоставления основного пакета документов.

Какими документами регулируются оформление закладной

Полный свод правил и положений относительно составления данной бумаги можно найти в российском законодательстве об ипотечном кредитовании.

Следует обратить внимание, что при оформлении ипотеки на недвижимость вторичного рынка обязательно подписывается закладная. В противном случае, сделка не может быть совершена со стороны банка.

Что может выступать в качестве закладной при оформлении ипотеки

Банк может принять в качестве закладной такие объекты недвижимости:

- Квартиру.

- Земельный участок.

- Дом из частного сектора с приусадебным участком.

- Другие промышленные объекты.

Важно! Согласно действующим правилам, закладная до момента погашения долга по ипотеке будет находиться у финансовой организации, которая выдавала деньги. Возврат этой бумаги происходит только в том случае, если клиент полностью закрыл долговые обязательства.

Правила оформления закладной

Данный документ может быть оформлен в любое время до факта погашения ипотечного долга. Однако большинство банков производят эту процедуру именно в момент подписания ипотечного договора. За процесс составления документации отвечает кредитор, а заемщику остается только внимательно ознакомиться с представленной документацией, задать интересующие вопросы и поставить свою подпись.

В рамках закладной должны быть указаны такие данные:

- Сведения о кредиторе.

- Сведения о заемщике.

- Условия сделки.

- Информация о регистрации прав собственности.

- Условия кредитования.

- Прочие сведения об ипотечном договоре.

Факт передачи закладной происходит только после подписания ипотечного договора. На страницах данной документации должны присутствовать подписи каждого участника сделки и дата. Закладную выдают в виде бумажного документа или в электронном виде на официальном сайте Росреестра.

Каждая из сторон должна внимательно подойти к вопросу оформления закладной на квартиру. Необходимо несколько раз проверить правильность и точность всех сведений, которые указаны в документе. Любая информация становится законной сразу же после подписания документации, даже если данные указаны с ошибкой или не соответствуют устной договоренности.

У большинства банков образец закладной находится на официальном сайте в соответствующем разделе, поэтому заемщик всегда может ознакомиться с бланком в любой удобный момент. Следует внимательно прочитать все правила такого сотрудничества. В случае если закладная составлена правильно, то она станет гарантом для заемщика. Однако любые ошибки могут привести к потере приобретенного объекта.

Иными словами, прежде чем поставить подпись — внимательно прочитайте все обозначенные условия. При возникновении конфликтных ситуаций суд будет ориентироваться на содержание закладной, а не на условия основного договора.

Этапы оформления закладной

Данная процедура подразумевает выполнение нескольких этапов, в результате которых кредитор получает право собственности на распоряжение залоговым имуществом.

Этап №1. Обращение в финансовое учреждение

Как правило, закладная подписывается в момент оформления ипотечного договора. В процессе составления участвуют сразу обе стороны. Однако заполнением документации занимается банковский работник, заемщику нужно только подписать договор.

Если необходимо оформить ипотеку на квартиру с закладной, то заранее уточняется список требуемых документов и остальные условия. У каждого банка данный список может отличаться. Как правило, для составления закладной на квартиру предстоит подготовить:

- Российский паспорт заемщика. В большинстве случаев, обязательным условием является наличие прописки. Допускается, что прописка будет оформлена в купленной квартире.

- Свидетельство, подтверждающее факт собственности. Здесь можно предоставить договор на куплю-продажу объекта недвижимости.

- Справки об оценке стоимости квартиры. Большинство кредиторов готовы выполнить эту процедуру самостоятельно, остальные банки предлагают воспользоваться услугами аккредитованных оценщиков. Составленный акт сможет подтвердить цену приобретаемой квартиры. Данная услуга обойдется заемщику около 3000 рублей. Однако стоимость этой услуги у каждого банка может отличаться.

- Страховка квартиры, право собственности на которую временно передается банку. Это станет гарантом того, что банк получит обратно остаток заемных средств в рамках ипотечного кредитования, если произойдет пожар или иная порча объекта.

Вся информация из этих документов будет указана в закладной. Как правило, составление этого документа не отнимет много времени. Банк заранее подготовит всю документацию. В случае согласия заемщику предстоит подписать закладную после внимательного изучения всех пунктов.

Этап №2. Оплата пошлины

Государственная пошлина может быть оплачена заранее, что избавит заемщика от необходимости приходить в Росреестр несколько раз. Пошлина также может быть оплачена в банковском отделении или в терминале. Заемщику в момент сделки необходимо предъявить соответствующую квитанцию.

Список документов в данном случае будет зависеть от нескольких обстоятельств: назначения участка или права недвижимости. Однако для регистрации залоговой на квартиру по ипотеке обычно предъявляют:

- Паспорт потенциального заемщика. В случае нескольких заемщиков предоставляется паспорт каждого человека. При покупке квартиры в новостройке понадобятся документы от застройщика.

- Документация на право собственности.

- Оригинал квитанции об оплате.

Важно! Документацию необходимо передать в Росреестр. Обратите внимание, что помятые или неверно заполненные бумаги к работе не принимаются. Данное положение прописано на законодательном уровне.

Этап №4. Получение свидетельства

В обозначенную дату предстоит явиться в Росреестр. При себе необходимо иметь расписку, после предъявления которой будут выданы:

- выписка ЕГРН для заемщика;

- оригинал закладной для банка.

Этап №5. Выдача копии закладной

Необходимо попросить у банка копию закладной. Дубликат может оказаться очень полезным, если данный документ будет утерян банком в дальнейшем. За оформление дубликата плата не взимается. При этом не забудьте сверить сведения оригинала и копии документа.

Как поступить заемщику после внесения последнего платежа по ипотеке с обременением

Как только заемщиком будет внесен последний платеж по кредиту, то закладная аннулируется. Соответственно, с квартиры снимается обременение. При погашении долга в полном объеме финансовая организация уже не имеет права распоряжаться имуществом, которое находилось в залоге на момент погашения ипотеки.

Как правило, оригинал закладной возвращается заемщику практически сразу после погашения долга. Однако по законодательству на это дается один календарный месяц. Изменение этих сроков может произойти лишь в том случае, если это указано в договоре.

Для снятия обременения выполняются такие действия:

- Оформляется справка о полном погашении кредита.

- Пишется заявление о возврате закладной. По истечении обозначенного периода можно ее забрать.

- В Росреестре выдается закладная, справка о погашении кредита и заявление о снятии обременения.

- Оформляется выписка из ЕГРН о владении квартирой без обременения.

Все эти пункты необходимо выполнить в обозначенном порядке. Только так закладная будет считаться аннулированной, а заемщик станет полноправным владельцем недвижимости.

Читайте также: