Возмещение ущерба по договору аренды ндфл

Обновлено: 18.05.2024

Я расскажу о последних новостях и публикациях.

Читайте меня, где угодно. Будьте всегда в курсе главного!

Надо признаться, что ситуация, когда арендатор не платит арендную плату или платит ее не в полном объеме в наше время встречается все чаще. Мало того, в некоторых случаях, арендатор не платит и не освобождает помещение.

Причины, по которым арендатор не платит аренду, могут быть самые разные. Арендатор может отказываться платить, мотивируя свое решение какими-либо нарушениями со стороны арендодателя, тем, что арендодатель не известил арендатора об изменении ставки арендной платы по договору, тем, что не пользовался имуществом из-за каких-либо недостатков, отсутствием денежных средств или может не платить в силу иных обстоятельств.

Соответственно арендодатель может мириться с данным положением дел, а может защитить свои имущественные интересы.

В настоящей статье мы будем исходить из того, что договор аренды между арендодателем и арендатором заключен в надлежащей форме, он является действующим, никем не оспорен и по условиям договора в аренду передано, скажем, помещение, ну или любое иное недвижимое имущество. Тяжело в рамках одной статьи описать все возможные ситуации или сразу очертить круг вводных, поэтому будем импровизировать по ходу повествования.

Рассмотрим вариант, когда арендная плата не выплачивается в отсутствие каких-либо виновных действий со стороны арендодателя.

Что делать, если арендатор не платит аренду

Обязанность арендатора оплачивать арендную плату вытекает из ст. 614 ГК РФ и соответствующего договора аренды.

Конкретные условия оплаты арендной платы определяются договором аренды.

Как правило, арендная плата состоит из непосредственно арендной платы, так и из переменной ее части в виде различных коммунальных и эксплуатационных платежей. Зачастую арендатор платит постоянную часть, но почему-то игнорирует оплату переменной части.

Если обязанность по оплате арендной платы возникла, но арендатор не платит, представляется целесообразным следующий алгоритм действий.

Соответственно если арендатор не платит – сразу составляем письменную претензию арендатору

В результате достигаются сразу две цели.

Во-первых, получив претензию арендатор, с большой долей вероятности на нее ответит. Возможно вы получите письменные заверения об оплате к определенному сроку, что уже не просто слова.

Во-вторых, в случае, если расторжение вашего договора возможно только в судебном порядке, а договором аренды предусмотрен претензионный порядок (а я встречал и двухмесячные сроки на рассмотрение претензий), направляя претензию срок на рассмотрение претензии начинает течь, соответственно при негативном сценарии развития событий вы сэкономите время.

Поймите, что направление претензии арендатору – это не обращение в суд, а попытка мирного урегулирования спора.

Ранее я уже писал статью о том, как писать претензии. С тех пор ничего не поменялось.

Когда после получения арендатором претензии задолженность по договору аренды погашена – проблема решена, конфликт исчерпан.

Обратите внимание, что ст. 614 и сложившаяся судебная практика, дает право арендодателю требовать досрочного внесения арендной платы, например, за два месяца вперед, если арендатор систематически нарушает условия договора о сроке оплаты, либо платит арендную плату в меньшем размере (частями). Отказ оплатить аренду досрочно также предоставляет вам право отказаться от исполнения договора аренды или обратиться в суд с требованием о расторжении, если договором не предусмотрен внесудебный порядок прекращения договора аренды.

Если арендатор не платит арендную плату, покинул помещение, освободил от своих вещей арендодателю необходимо принять решение простить долг или взыскивать задолженность по договору аренды. Взыскание задолженности по арендной плате в суде осуществляется в общем порядке без каких-либо особенностей.

Если же арендатор не платит арендную плату и продолжает пользоваться вашим помещением, а арендодатель принял решение выгнать арендатора, то арендодатель, в зависимости от условий договора аренды, может:

– предложить арендатору заключить соглашение о расторжении договора аренды (предложение о расторжении по соглашению сторон можно включить и в претензию арендатору);

– обратиться в суд с требованием о расторжении договора, если арендатор отказывается подписывать соглашение о расторжении.

Как видно досрочное расторжение договора возможно по соглашение сторон, в случае, если такое право предоставлено арендодателю договором или в судебном порядке.

Как застраховать интересы арендодателя

Самая лучшая страховка для арендодателя – это грамотно составленный договор аренды, предусматривающий максимальное количество решений спорных вопросов. Понятно, что все случаи предусмотреть не реально и нет договоров аренды на все возможные ситуации. Поэтому для составления договора аренды целесообразно обратиться к проверенному специалисту.

Как известно, гражданский кодекс в целом ряде случаев устанавливает условия договора аренды, действующие по умолчанию, и одновременно предлагает сторонам договора аренды на свое усмотрение изменить такие условия (например сроки изменения размера арендной платы (ст. 614 ГК РФ), субаренда, проведение ремонта и т.д.).

Существуют различные способы обеспечения обязательств по договору аренды.

Хорошо если вашим договором аренды предусмотрен, например, обеспечительный платеж (иногда его называют депозитным).

Есть такой способ обеспечения исполнения обязательств как удержание. Это когда арендодатель, в случае неисполнения арендатором обязательств по оплате арендной платы, может удерживать имущество арендатора до тех пор, пока арендная плата не будет выплачена. Об этом способе я, пожалуй, расскажу в отдельной статье.

Как выселить арендатора

В ряде особо тяжелых случаев, арендатор отказывается в добровольном порядке освобождать помещение. Выгнать арендатора не всегда задача из легких.

Если арендаторы не платят и не съезжают, то в зависимости от ситуации арендодатель встает перед выбором, действовать быстро и жестко или цивилизованным путем.

Выселить арендатора, отключая свет, воду, выставляя имущество арендатора на улицу, арендодатель рискует быть привлеченным к ответственности за причинение ущерба. Более того, существует риск привлечения арендодателя к ответственности за самоуправство (ст. 330 УК) или даже кражу или грабеж. Необходимо крайне осторожно обращаться с чужим имуществом, чтобы избежать дополнительных проблем с арендатором.

Если действовать цивилизовано, обращаться в суд с требованием об освобождении помещения, то нужно быть морально готовым к достаточно долгому процессу. Без особых усилий со стороны арендатора до момента вступления в силу решения суда, устанавливающего обязанность арендатора освободить помещение может пройти год. И хорошо если ваш арендатор платежеспособен и вы сможете взыскать ущерб по истечении этого года.

Получив соответствующее решение суда вы, уже с судебными приставами, сможете освободить свои помещения не рискуя быть привлеченным к ответственности.

Напоследок пожелаю вам хороших, платежеспособных арендаторов. В случае возникновения вопросов по взысканию задолженности по арендной плате или необходимости в юридической помощи по иным вопросам прошу обращаться через форму или звонить 8 495 979 7123

Компенсация за аренду жилья сотруднику в части налогообложения оказывается вопросом, решаемым не всегда однозначно. Рассмотрим возможные варианты такой компенсации и их налоговые последствия.

Варианты выплат за аренду жилья

Случаи, когда работодатель берет на себя оплату расходов по аренде жилья для своих сотрудников, достаточно распространены. При этом ситуаций, которые по нормам законодательства прямо обязывают работодателя к оплате расходов на жилье, не так много. Носят такие выплаты название компенсаций. Но чаще работодатель принимает на себя подобные обязанности добровольно, и именно они вызывают наибольшее количество вопросов.

Налогообложение этих выплат может зависеть от разных факторов:

- наличия документального подтверждения;

- оценки вида расхода для целей налогообложения;

- способа осуществления выплат.

Налогообложение такого рода расходов мы рассмотрим в 2 аспектах:

- принятие для включения в базу по прибыли;

- облагаемый НДФЛ и страховыми взносами доход сотрудника.

В отношении НДС вычет по таким расходам возможен (п. 7 ст. 171 НК РФ), но для него требуется наличие счета-фактуры (п. 1 ст. 172 НК РФ) и отнесение осуществленных затрат к деятельности, ведущейся с НДС (п. 1 ст. 170 НК РФ).

Работодатель может оплачивать аренду жилья для сотрудника, заключив договор с арендодателем напрямую, или компенсировать расходы работника. Как правильно оформить документы в обоих случаях, рассказал В. И. Неклюдов - инспектор по труду Нижегородской области. Изучите мнение чиновника, получив пробный бесплатный доступ к системе КонсультантПлюс.

Компенсации по командировкам

Однозначно решается вопрос по оплате проживания в составе командировочных выплат. ТК РФ (ст. 168) вменяет работодателю в обязанность возмещение таких расходов, и они в полной их сумме учтутся в базе по прибыли (подп. 12 п. 1 ст. 264 НК РФ). В том числе, если на это есть соответствующее решение работодателя, допускается принятие расходов на проживание в местности, откуда работник может каждый день возвращаться к основному месту жительства (письмо Минфина РФ от 10.10.2016 № 03-04-06/58957).

- 700 руб. по поездке, осуществленной по территории РФ;

- 2500 руб. по загранкомандировке.

А вот в части страховых взносов аналогичной оговорки ни п. 2 ст. 422 НК РФ, ни п. 2 ст. 20.2 закона 125-ФЗ не содержат. То есть при отсутствии подтверждающих расходы документов под обложение страховыми взносами попадет полная сумма компенсации расходов на проживание, оплаченных за время командировки.

Одним из вариантов предоставления жилья командированному (при частых поездках в одно и то же место) является наем работодателем жилья, которое сотрудник занимает во время пребывания в командировке. Учесть в базе по прибыли такие расходы работодатель вправе (подп. 10 п. 1 ст. 264 НК РФ), но только за те периоды, когда в арендованном жилье проживал командированный работник (письмо УФНС России по г. Москве от 24.05.2012 № 16-15/045924@). Причем в состав принимаемых расходов на таких же условиях можно включить и коммунальные платежи (письмо Минфина РФ от 05.12.2011 № 03-03-06/1/802).

Компенсационные выплаты при работе в разъездах

Аналогичная норма, обязывающая компенсировать расходы на проживание, в ТК РФ предусмотрена и в части работы разъездного характера (ст. 168.1). Расценивать такую компенсацию следует не как относящуюся к командировкам (ст. 166 ТК РФ), а как выплату, учитывающую выполнение работы в особых условиях.

Осуществляться такая выплата может 2 способами:

- как надбавка к зарплате — в этом случае размеры ее работодатель устанавливает самостоятельно, она полностью принимается в уменьшение базы по прибыли (п. 3 ст. 255 НК РФ) и как часть зарплаты подлежит обложению НДФЛ и страховыми взносами;

- по фактическим затратам работника, подтвержденным документально — в этом варианте она расценивается как компенсация расходов, вызванных необходимостью исполнения должностных обязанностей, полностью учитывается при определении базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ) и не попадает под налог на доходы физлиц и страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона 125-ФЗ).

Выбор способа компенсации закрепляется во внутреннем нормативном акте.

Компенсация по переезду для работы в другой местности

Еще одним видом компенсации, предусмотренным ТК РФ (ст. 169), является оплата расходов, вызванных сменой работником места проживания из-за смены работы. Расходы эти делятся на 2 вида:

- на собственно переезд;

- на связанные с обустройством на месте новой работы.

Среди них расходы на проживание прямо не поименованы, то есть уже в самом перечне есть неопределенность в возможности отнесения к ним платы за проживание работника. И именно ее использует Минфин России (письма от 14.06.2016 № 03-03-06/1/34531, от 19.09.2014 № 03-04-06/46997) для обоснования неотнесения затрат на оплату проживания для иногороднего работника к расходам, связанным с его обустройством.

Вместе с тем суды достаточно часто признают расходы, осуществляемые работодателем на жилье для работника из другого региона, относящимися к разряду выплат, имеющих компенсационный характер (определение ВС РФ от 25.03.2015 № 309-КГ15-602, постановления Арбитражных судов Московского округа от 13.10.2016 по делу № А40-221105/2015, Западно-Сибирского округа от 21.06.2016 по делу № А67-7145/2015).

Таким образом, соотнесение расходов, связанных с оплатой проживания работника, с расходами, относящимися к его обустройству на месте новой работы, с большой долей вероятности вызовет споры с проверяющими.

Как учесть аренду квартиры для иногороднего сотрудника, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия и варианты добровольной оплаты проживания работника

Решение работодателя о добровольно принимаемых им на себя обязательствах по оплате расходов на проживание закрепляется во внутреннем нормативном документе (коллективном или трудовом договоре).

Видами подобной оплаты могут быть:

- Заселение работника в жилье, арендованное работодателем для этих целей.

- Возмещение работнику расходов на проживание по жилью, арендуемому им самим, которое возможно в 2 вариантах:

- оплата необходимых сумм непосредственно арендодателю;

- выдача сумм, уплачиваемых в качестве арендной платы, работнику.

В любом из этих вариантов работник получает доход. Причем в случае расчетов работодателя непосредственно с арендодателем (т. е. без участия работника) этот доход расценивается как выплаченный работнику в натуральной (неденежной) форме (письма Минфина РФ от 29.12.2016 № 03-04-05/79264, от 14.09.2016 № 03-04-06/53726).

Налоги при добровольной оплате расходов на проживание работника

Доход, выданный работнику (в т. ч. иностранному) в виде арендной платы, независимо от того, каким образом осуществляется эта оплата (путем передачи денег работодателем непосредственно арендодателю или выплаты соответствующей суммы самому работнику), будет облагаться (письмо Минфина России от 07.04.2017 № 03-04-09/21137):

- налогом на доходы физлиц (п. 1 ст. 210 НК РФ);

- страховыми взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В ситуации, когда договор аренды заключает сам работодатель, ему придется осуществлять удержание НДФЛ и с того дохода, который будет выплачиваться арендодателю-физлицу, не являющемуся ИП (п. 4 ст. 226 НК РФ).

Для целей принятия в базу по налогу на прибыль расходы по оплате жилья могут быть учтены как:

Об особенностях учета расходов по оплате труда в числе снижающих базу по прибыли читайте здесь.

Для последнего варианта в ситуациях, когда работодатель сам рассчитывается с арендодателем (т. е. работник получает доход в натуральной форме), приобретает значение величина доли платы за проживание в общей сумме начисляемой работнику за месяц зарплаты. Превышение этой долей величины 20% приведет к нарушению ограничения, устанавливаемого ст. 131 ТК РФ для выплаты зарплаты в неденежной форме.

Итоги

Необходимость оплаты работнику расходов на проживание для работодателя может быть как обязательной, так и добровольной. Но при этом и в том, и в другом случае учет таких расходов в базе по прибыли и налогообложение их в качестве доходов работников может иметь варианты в зависимости от ряда факторов. Среди таких факторов наиболее существенными оказываются оценка расходов для целей обложения налогами и взносами, способ осуществления выплат, наличие документального подтверждения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

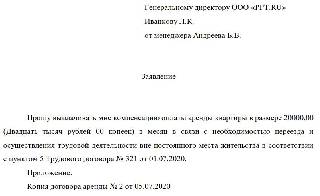

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

Образец заявления

![служебная записка на компенсацию жилья сотруднику]()

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

![приказ компенсации арендных платежей на квартиру]()

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

Как компенсируются затраты сотруднику Как определить налогооблагаемую базу Выплачивается возмещение расходов Сумма компенсационной выплаты Предоставляется служебная квартира Сумма арендного платежа, уплачиваемого организацией Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

Операция Дебет Кредит Начислено возмещение арендных платежей работнику 26, 44 73 Возмещение расходов на аренду выплачено работнику 73 50, 51 Арендные платежи за квартиру организацией учтена в расходах 26, 44 60, 76 Арендные платежи перечислены арендодателю 60, 76 51 Удержан НДФЛ 70 68 Начислены страховые взносы 26, 44 69 В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

![]()

По решению суда застройщик выплатил дольщику неустойку, возмещение морального вреда, возмещение судебных расходов и возмещение реального ущерба.

Минфин в письме № 03-04-05/44154 от 27.06.2018 разъяснил, какие из этих выплат облагаются НДФЛ, а какие – не облагаются.

Неустойка и штраф

В соответствии со статьей 330 ГК неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, - в частности, в случае просрочки исполнения.

Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, содержится в статье 217 НК.

Положений, предусматривающих освобождение от налогообложения сумм указанных штрафа и неустойки, выплачиваемых организацией по решению суда, в статье 217 НК не содержится, соответственно, такие доходы подлежат обложению НДФЛ в установленном порядке.

Указанная позиция нашла подтверждение в Обзоре судебной практики, утвержденном Президиумом ВС 21.10.15, в пункте 7 которого указано, что предусмотренные законодательством о защите прав потребителей санкции носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя. Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений статей 41, 209 НК вне зависимости от того, что получение данных сумм обусловлено нарушением прав физлица.

Моральный вред

Согласно положениям статей 151 и 1101 ГК обязанность возмещения морального вреда и его размер определяются судом.

В соответствии со статьей 151 ГК, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

Судебные расходы

Согласно пункту 61 статьи 217 НК не подлежат обложению НДФЛ доходы в виде возмещенных налогоплательщику на основании решения суда судебных расходов, предусмотренных гражданским процессуальным, арбитражным процессуальным законодательством, законодательством об административном судопроизводстве, понесенных налогоплательщиком при рассмотрении дела в суде.

Таким образом, доходы в виде сумм возмещения налогоплательщику судебных расходов, произведенного на основании решения суда, не подлежат обложению налогом на доходы физических лиц при соблюдении условий, установленных пунктом 61 статьи 217 НК.

Убытки

В соответствии со статьей 15 ГК лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков. При этом под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

К возмещаемому реальному ущербу, причиненному организацией-застройщиком налогоплательщику, относятся, в частности, суммы фактических затрат на наем жилого помещения за период нарушения срока передачи объекта долевого строительства.

Возмещение такого реального ущерба на основании решения суда не образует экономическую выгоду налогоплательщика и, соответственно, не является его доходом.

Удержание НДФЛ

Пунктом 1 статьи 226 НК установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со статьей 224 НК, с учетом особенностей, предусмотренных статьей 226 НК.

Указанные организации признаются налоговыми агентами и обязаны исполнять обязанности, предусмотренные для налоговых агентов, в частности, статьей 226 НК.

Следует учитывать, что судом в резолютивной части решения может быть указана сумма дохода, подлежащая взысканию в пользу физлица, и сумма, которую необходимо удержать в качестве налога и перечислить в бюджет.

В этом случае в соответствии с пунктом 4 статьи 226 НК налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Если при вынесении решения суды не производят разделения сумм, причитающихся физлицу и подлежащих удержанию с физлица, организация - налоговый агент при выплате физлицу по решению суда дохода, подлежащего обложению НДФЛ, не имеет возможности удержать у налогоплательщика налог с указанного дохода.

При этом налоговый агент обязан в соответствии с пунктом 5 статьи 226 НК в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В соответствии с пунктом 6 статьи 228 НК налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном, в частности, пунктом 5 статьи 226 НК, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога.

При этом согласно подпункту 1 пункта 1 статьи 223 НК при получении доходов в денежной форме дата фактического получения налогоплательщиком дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

АКЦИЯ ПРОДЛЕНА

![]()

Перспективы в зыскани я упущенной выгоды в суде всегда находятся под большим вопросом, ведь упущенная выгода это то, чего нет в реальности и что лишь могло бы случиться. Об особенностях дел о взыскании упущенной выгоды в отношениях арендодателя с арендатором – в сегодняшнем материале.

Постановление Арбитражного суда Дальневосточного округа от 21.11.2016г. по делу № А51-10091/2015

Обстоятельства дела:

Арендодатель просил суд взыскать с ар ендатора убытки, понесенные им из-за не надлежаще го содержания арендованного имущества , а также упущенную выгоду из-за неполучения арендной платы и проценты з а просрочку выплаты данных сумм .

Выводы суда:

1. Законодательство предусматривает возможность взы скать убы тки в том случае, если истец сможет доказать совокупнос ть обстоятельств , а именно: наличие и размер убытков, незаконность действий лица , причинившего убытки , связь между этими действиями и появившимися убытками .

2 . Арендодатель, чтобы обоснов ать свое пр аво на упущенную выгоду , обязан представить доказательства , что он был лишен арендной платы , которую получал бы при обычных условиях гражданского оборота, если бы его право не было нару шено , а также представить все возможные доказательства предпринятых им действий для получения упущенной выгоды .

Кроме того, арендодатель должен доказать, что делал все зависящие от него действия, чтобы уменьшить убытки .

3 . Арендодатель, не представил в материалы дела доказательства, подтверждающие реальную возможность получе ния арендной платы от передачи объекта в аренду другим лицам.

4. И стец не представил в материалы дела доказательства существования предварительных договоров аренды с будущими арендаторами, также как и доказательства того, что ар ендодатель вообще имел намерение сдавать в аренду спорные помещения , что он предлагал его в аренду неоп ределенному кругу лиц, и что имели место конкретные предложения о его передаче в аренду, либо отказы от аренды ввиду невозможности их использовать .

5 . И з экспертного заключения следует, что спорный объект был передан арендатором арендодателю в состоянии , пригодном для эксплуатации , в связи с чем арендодатель имел возможн ость использовать его в своих предпринимательских целях, в том числе и сдавать в аренду.

Комментарии:

1. В процессе рассмотрения спора о взыскании убытков истцу , на котором лежит бремя доказывания , необходимо доказать в совокупности наличие всех элементов состава этого обязательства , включая сам факт наличия убытков , его размер, незаконность действий ответчика, а также связь между первым и вторым элемент ами.

В случае отсутствия даже одного из них в иске должно быть отказано .

2. Доказать упущенную выгоду еще сложнее, чем реальные убытки, поск ольку истцу необходимо доказыват ь возможное получение прибыли, которому помешало противоправное поведение ответчи ка, доказывать данный факт предварительными договорами аренды, как это указал суд весьма сложно, так как не каждый потенциальный арендатор такой договор станет заключать, глядя на непотребный объект аренды .

3. И стец должен представить доказательства , что он смог предпринять все зависящее от него меры, чтобы предотвратить упущенную выгоду, что такж е затруднительно потому , что оценка таких мер носит субъективный характер .

4. В материалах дела имелось заключение эксперта , прямо проти воречащ е е доводам арендодателя , что о н не мог сдавать в аренду спорные помещения пос ле передачи ему их ответчиком , это т факт также повлиял на внутренн е е убеждение суда в сторону отказа в удовлетворении требований .

5. Бремя доказывания как реальных убытков так и упущенной вы годы лежало на истце в силу закона, однако он смог доказать только реальные убытки, для взыскания упущенной выгоды у истца не было доказательств и поэтому , учитывая принцип состя зательности про цесса , суд отказал в удовлетворении данного требования.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Читайте также: