Возмещение налога на недвижимость арендатором рб

Обновлено: 08.05.2024

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

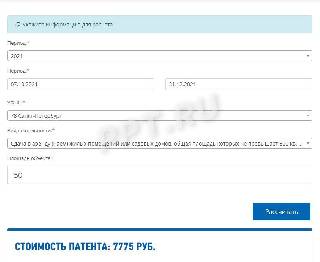

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

До 15 ноября 2021 года многие владельцы недвижимости обязаны оплатить соответствующий налог. Однако это теорема со многими переменными. МТБлог разобрался, кто и сколько должен заплатить за владение квадратными метрами в Беларуси.

Налог на недвижимость физических лиц в РБ оплачивают собственники жилых помещений. Плательщиками признаются физические лица, в том числе ИП, которые имеют права собственности на недвижимость. При этом гражданство не имеет значения.

На что распространяется налог на недвижимость?

Налог придется платить за жилые дома, садовые домики, дачи, жилые помещения (квартиры, комнаты) в многоквартирных или блокированных жилых домах, гаражи, машиноместа (доли в праве собственности на указанное имущество).

Права владения могут быть разными. Налогом облагается недвижимость:

Не нужно платить налог на недвижимость за:

- объекты в аварийном состоянии, которые уже не эксплуатируются. Признание здания аварийным производит местный исполком или специализированная организация, аттестованная на проведение исследований зданий и сооружений.

- объекты без собственника;

- объекты, переданные в аренду, лизинг или пользование (платное/бесплатное);

- объекты, закрепленные собственником на праве хозяйственного ведения за организацией.

Кому НЕ нужно оплачивать налог на недвижимость?

При этом владелец нескольких квартир может выбирать, на какую из них распространить льготу. Для этого нужно подать в налоговый орган заявление с указанием всех принадлежащих на праве собственности квартир и указать ту, в отношении которой нужно применить льготу.

От налога на владение квартирами освобождаются также все члены многодетных семей.

Налог на вторую квартиру в собственности может измениться уже с 1 января 2022 года. Предложены изменения в закон, согласно которым придется платить налог на недвижимость всем собственникам даже одной квартиры, кроме пенсионеров, инвалидов I и II группы, несовершеннолетних, недееспособных, военнослужащих и участников ВОВ.

От налога также на жилые дома по месту жительства освобождаются:

- многодетные семьи,

- участники ВОВ,

- военнослужащие,

- пенсионеры по возрасту, инвалиды I и II группы и другие нетрудоспособные, однако при отсутствии регистрации по месту жительства трудоспособных лиц.

Наиболее полную информацию по льготам в соответствии с объектами недвижимости можно найти здесь.

ВАЖНО! Льготы не распространяются на недвижимость, которая используется для осуществления предпринимательской деятельности. То есть, если вы зарабатываете в этом помещении, то за такие квадратные метры придется платить.

Ставка и сроки уплаты налога на недвижимость

Налог на недвижимость рассчитывается за расчетный год с учетом даты приобретения или продажи недвижимости.

Размер налога исчисляется как произведение налоговой базы и налоговой ставки. Налоговая база – стоимость объекта недвижимости, а налоговая ставка – 0,1 или 0,2%.

0,2% для физлиц, владеющих двумя и более квартирами.

0,1% – для всех остальных объектов недвижимости.

Ставка может меняться по решению местного Совета депутатов, но не более, чем в 2 раза. В конечном итоге, в каждом населенном пункте Беларуси могут быть свои ставки.

Срок уплаты налога на недвижимость физических лиц – до 15 ноября текущего года. Извещение о начислении налога вручаются собственникам не позднее 1 августа, так что самое время оплатить сейчас. Точную сумму налога к уплате можно выяснить в налоговой по месту жительства, если извещение вдруг вам не дошло.

__

Подведем итоги. Налог на недвижимость уплачивают все собственники недвижимости, кроме собственников 1 квартиры и многодетных семей. Для социально незащищенных групп населения предусмотрены льготы или освобождение от налога.

В ближайшее время возможны изменения в законодательстве. Однако в этом году расчет точно производится по старым правилам.

Федеральные и региональные власти вводят меры поддержки собственников коммерческой недвижимости, которые наиболее пострадали от ограничений, введенных в связи с Covid-19. Правда большинством преференций предоставляется собственникам недвижимости в обмен на их лояльность к арендаторам. Рассмотрим, на что могут рассчитывать собственники недвижимости и при каких условиях.

Федеральные меры поддержки собственников недвижимости

Правительство РФ утвердило меры поддержки в виде отсрочки по налогам для собственников торговой недвижимости — арендодателей, конечно, не всем, а только при соблюдении определенных условий (Постановление Правительства Российской Федерации от 02.04.2020 № 409).

В чем заключается мера поддержки?

Арендодатели могут претендовать на получение отсрочки в отношении следующих видов налогов, срок уплаты которых наступил в период с 01.01.2020 по 31.12.2020:

- налога на имущество организаций и авансовых платежей;

- земельного налога и авансовых платежей;

- налога на имущество физических лиц.

Кому доступна мера поддержки?

- налогоплательщик соответствует установленным критериям;

- налогоплательщик предоставил отсрочку по арендной плате своим арендаторам на определенных условиях;

- экономические показатели налогоплательщика ухудшились.

Для получения отсрочки по уплате налога собственники коммерческой недвижимости должны соответствовать следующим критериям:

торговый объект удовлетворяет следующим критериям:

— расположен на земельном участке, который в соответствии со сведениями, содержащимися в ЕГРН, предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового облуживания;

— включен в перечень объектов, в отношении которых налоговая база определяется как их кадастровая стоимость на 2020 год (если объект находится на территории субъекта РФ, в котором установлены особенности определения налоговой базы исходя из кадастровой стоимости имущества).

При этом субъектам РФ предоставлено право устанавливать дополнительные критерии применительно к налогоплательщикам и торговым объектам недвижимого имущества.

Также, как уже говорилось, обязательным условиям для получения мер поддержки является предоставление арендаторам отсрочки по арендной плате. Условия отсрочки установлены постановлением Правительства Российской Федерации от 03.04.2020 № 439:

-

срок предоставления отсрочки — с даты введения режима повышенной готовности или чрезвычайной ситуации на территории РФ до 1 октября 2020 г.;

задолженность по арендной плате должна быть уплачена:

— не ранее 1 января 2021 г. и не позднее 1 января 2023 г.;

— поэтапно равными платежами не чаще одного раза в месяц;

— размер месячного платежа не должен превышать половины ежемесячной арендной платы по договору аренды;

размер арендной платы, в отношении которой предоставляется отсрочка:

— 100 % арендной платы на срок действия режима повышенной готовности или ЧС на территории субъекта;

— 50 % арендной платы — со дня прекращения действия режима повышенной готовности или ЧС и до 1 октября 2020 г.;

Стороны договора аренды могут установить иные условия предоставления отсрочки, но они не должны быть хуже тех, которые изложены выше.

Организации, предоставившие такую отсрочку арендаторам, включаются в специальный перечень субъекта РФ, который направляется в налоговый орган по субъекту РФ в части торговых объектов, расположенных на его территории.

И наконец, еще одним требованием для получения отсрочки по имущественным налогам является ухудшение положения собственника недвижимости в связи с пандемией. В частности, должен быть выявлен хотя бы один из следующих показателей:

— Снижение общего дохода собственника недвижимости больше чем на 10%.

Для того, чтобы определить снижение дохода, нужно взять доход за квартал, который предшествует кварталу подачи заявления, и сравнить его с доходом за тот же квартал в 2019 году.

То есть, если вы подаете заявление в третьем квартале 2020 года, то необходимо установить доход за второй квартал 2020 и сравнить его с доходом за второй квартал 2019 года.

Если организация (ИП) была создана в 2019 году, то сравнивать нужно показатели за два квартала, которые предшествуют кварталу подачи заявления. То есть при подаче заявления в третьем квартал 2020 сравнивать нужно показатели второго и первого кварталов 2020.

— Получение собственником недвижимости убытка за отчетные периоды 2020 г., при условии, что за 2019 г. убытка не было.

Убыток должен быть определен исходя из данных декларации по налогу на прибыль за отчетный период, предшествующий кварталу, в котором подается заявление об отсрочке.

Как получить отсрочку?

В первую очередь, необходимо убедиться, что вы соответствуете всем условиям, приведенным выше. После этого направьте в налоговый орган по месту нахождения организации заявление.

Период отсрочки зависит от того, насколько ухудшилось положение собственника недвижимости. Основная часть организаций и ИП может получить отсрочку на следующих условиях:

на 1 год, если есть одно из условий:

— доход снизился больше чем на 50%;

— получен убыток при одновременном снижении дохода больше чем на 30%.;

на 9 месяцев, если есть одно из условий:

— доход снизился больше чем на 30%;

— получен убыток (в любом размере) при одновременном снижении дохода больше чем на 20%;

В заявлении можно указать любой период отсрочки, но в установленных пределах. При положительном решении отсрочка будет предоставлена с календарной даты, которая установлена налоговым законодательством для исполнения обязанности по уплате налогов.

Также вместе с заявление в налоговый орган должны быть представлены:

- декларация или расчет, в которых исчислены суммы, по которым заявляется отсрочка;

- подтверждение снижения доходов или получения убытка (за исключением плательщиков УСН).

Региональные меры поддержки собственников недвижимости

Правительство РФ передало субъектам право развивать и дополнять меры поддержки для собственников недвижимости. Поэтому обязательно проверьте, как этот вопрос урегулирован в вашем регионе.

Меры поддержки собственников недвижимости в Москве

В частности, московское правительство с 15.06.2020 начало прием заявок на гранты собственникам коммерческой недвижимости (меры поддержки закреплены в действующей редакции Постановления Правительства Москвы от 24 марта 2020 г. № 212-ПП).

На гранты могут претендовать:

1. Организации-собственники зданий и помещений, расположенных на территории Москвы и используемым для размещения:

— торговых объектов, в том числе торговых центров (комплексов);

— объектов общественного питания;

— объектов бытового обслуживания;

2. Управляющие компании закрытых паевых инвестиционных фондов, в составе которых имеются указанные здания, сооружения, помещения.

Гранты предоставляются в целях компенсации:

— 100% суммы налога на имущество организаций, земельного налога, арендной платы за земельный участок в части, относящейся к арендуемой площади данного объекта недвижимости. Обязательное условие — снижение всем арендаторам арендных ставок не менее чем на 50 % от первоначальных ставок и не менее чем в двукратном размере от указанных имущественных платежей. Грантом компенсируется сумма указанных платежей за период с 01.03.2020 по 01.07.2020. Для гостиниц компенсация предоставляется в отношении платежей за второй квартал 2020 года;

Пример. За период с 01.03.2020 по 01.06.2020 организация — торговый центр должна была заплатить сумму налога на имущество в размере 100 000 руб., сумму земельного налога в размере 50 000 руб., арендную плату за земельный участок — 30 000 руб.

В аренду было сдано 85 % здания. Арендная плата всех арендаторов в совокупности составляет 500 000 руб. в месяц. В марте указом мэра г. Москвы были введены ограничения, приостанавливающие работу ТЦ. После этого владелец ТЦ снизил арендную плату на 50 % от месячной арендной ставки на период с 01.03.2020 по 01.07.2020. Итоговая сумма снижения за указанный период составила 1 млн руб., что превышает двукратный размер всех платежей, указанных выше. Следовательно, организация имеет право обратиться за поддержкой. Размер поддержки будет равен компенсации 85 000 руб. налога на имущество, 42 500 от суммы земельного налога, 25 500 — от арендной платы за земельный участок в совокупности за период с 01.03.2020 по 01.07.2020 (в расчете на 85% площади здания, сдаваемого в аренду).

— 50% суммы налога на имущество организаций, земельного налога, арендной платы за земельный участок в части, относящейся к площади объекта, которая используется собственником самостоятельно. Компенсируется сумма указанных платежей за период с 01.03.2020 по 01.07.2020, для гостиниц — за второй квартал 2020.

Заявку на грант можно подать на инвестиционном портале Москвы до 31.12.2020.

Меры поддержки арендодателей в Московской области

Власти Московской области закрепили освобождение от уплаты налога на имущество организаций для компаний, на балансе которых учтены здания или помещения, используемые для размещения торговых объектов, объектов общественного питания и бытового обслуживания. Период освобождения от уплаты налогов установлен с 01.03.2020 по 31.12.2020 (установлена Законом Московской области от 24.11.2004 № 151/2004-ОЗ).

Обязательные условия для предоставления меры поддержки:

1. Cнижение арендной платы всем арендаторам помещений и площадей, деятельность которых была приостановлена:

— не менее чем на двукратный размер сумм налога на имущество, земельного налога, относящихся к этому объекту недвижимости;

— не менее чем на 50 % от первоначальных ставок.

2. Высвобожденные в результате мер поддержки средства должны быть направлены на развитие организации и социальную защиту ее работников.

При этом законом установлено, что если в нем для объектов недвижимости установлены иные льготы по налогу на имущество, то данная льгота применению не подлежит.

Итак, если арендодатель-владелец коммерческой недвижимости готов снизить арендные платежи, то в большинстве случаев он сможет получить освобождение или отсрочку по уплате имущественных налогов, а может быть даже и частичную компенсацию своих потерь.

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Когда орган местного самоуправления заключает договор аренды муниципального имущества не по итогам торгов, в большинстве случаев он устанавливает регулируемую плату. Ее размер ОМСУ определяют с учетом предельных размеров и ставок, установленных на федеральном уровне. И органы местного самоуправления, и арендаторы часто не могут разобраться в правилах ценообразования и обращаются в суд. Но затруднения возникают и у судей: суды разных инстанций нередко принимают противоположные решения. Поэтому рекомендуем опираться на позиции Верховного суда. В этой статье — ответы на три вопроса о регулируемой арендной плате, которые Верховный суд дал в своих определениях в 2019 году.

Достаточно ли установить плату за землю ниже, чем по результатам торгов

Закон обязывает ОМСУ руководствоваться семью основными принципами определения арендной платы за землю (п. 1 ст. 39.7 ЗК, определение Верховного суда от 25.05.2017 № 83-АПГ17-6). Они указаны в постановлении Правительства от 16.07.2009 № 582. Какие это принципы и что они означают, посмотрите в таблице ниже. Если ОМСУ нарушил хотя бы один из семи принципов, арендатор может оспорить размер платы в суде.

Прежде чем установить арендную плату, оцените экономические факторы, которые влияют на доходность земельного участка.

Принцип экономической обоснованности означает, что собственник земли должен обеспечить ее эффективное использование. Прежде чем установить арендную плату, ОМСУ должен оценить экономические факторы, которые влияют на уровень доходности земельного участка (определение Конституционного суда от 28.02.2017 № 424-О). Если местные власти эту обязанность не выполнили, арендатор может оспорить размер платы. Судьи не примут во внимание то, что вы установили плату ниже, чем при заключении договора аренды по результатам торгов.

ПРИМЕР 1. Компанию не устроила ставка арендной платы, которую установила городская дума. Руководство компании посчитало, что ОМСУ нарушил принцип экономической обоснованности и неправильно определил коэффициент аренды.

Суд первой инстанции с компанией согласился. ОМСУ не провел анализ и оценку экономических, природных и иных факторов, влияющих на уровень доходности земельного участка.

Городская дума подала апелляционную жалобу, в которой просила отменить решение суда первой инстанции. ОМСУ ссылался на то, что арендная плата за землю была бы значительно выше, если бы с арендатором заключили договор по итогам торгов.

Верховный суд встал на сторону компании. Он указал, что при определении платы за участок ОМСУ не учел экономический фактор — вид разрешенного использования земельного участка. То, что при заключении договора аренды по результатам торгов арендная плата была бы значительно выше, значения не имеет. Размер арендной платы по договору без торгов определяется в другом порядке (апелляционное определение Судебной коллегии по административным делам Верховного суда от 22.05.2019 № 70-АПА19-1).

7 принципов определения арендной платы за земельный участок

| Принцип | Что это означает |

|---|---|

| 1. Принцип экономической обоснованности | Размер арендной платы должен соответствовать доходности земельного участка. Учитывайте категорию земель, к которой отнесен земельный участок, и вид его разрешенного использования |

| 2. Принцип предсказуемости расчета размера арендной платы | ОМСУ должен определить в муниципальных нормативных правовых актах порядок расчета арендной платы и случаи, в которых возможен ее пересмотр в одностороннем порядке по требованию арендодателя |

| 3. Принцип предельно допустимой простоты расчета арендной платы | Арендную плату нужно определять на основании кадастровой стоимости участка |

| 4. Принцип недопущения ухудшения экономического состояния землепользователей и землевладельцев, когда они переоформляют права на земельные участки | При переоформлении прав на земельный участок арендная плата не должна превышать сумму земельного налога более чем в два раза |

| 5. Принцип учета социально значимых видов деятельности и интересов лиц, освобожденных от уплаты земельного налога | Арендная плата не должна превышать сумму земельного налога |

| 6. Принцип запрета необоснованных предпочтений | Порядок расчета размера арендной платы за муниципальные земельные участки, отнесенные к одной категории земель, одним видам деятельности и предоставляемые по одним и тем же основаниям, не должен различаться |

| 7. Принцип учета ограничений права на приобретение в собственность земельного участка, занимаемого зданием, сооружением, собственником этого здания, сооружения | Размер арендной платы за участок не должен превышать размер земельного налога, взимаемого за такой же участок, приобретенный в собственность |

Какую плату установить за участок, ограниченный в обороте

Участки, отнесенные к ограниченным в обороте землям, нельзя предоставить в частную собственность (п. 2 ст. 27 ЗК). Но такой участок может находиться в аренде у собственника здания или сооружения, расположенного на этой земле. Если арендуемый земельный участок ограничен в обороте, плата за него не должна превышать земельный налог, который взимался бы за аналогичный участок, находящийся в собственности.

Если вы завысите размер платы, собственник здания или сооружения может обратиться в суд. Судьи заставят вас снизить арендную плату.

ПРИМЕР 2. Арендатор муниципального земельного участка передал свои права и обязанности другой компании. Та построила здание и зарегистрировала право собственности на него. Компания попыталась зарегистрировать такое же право и на участок, но получила отказ. Причина в том, что участок входит в зону реконструкции автодороги федерального значения и ограничен в обороте. Компания попросила местную администрацию снизить ставку арендной платы до размера земельного налога. Это предусмотрено основными принципами определения арендной платы за земельные участки, находящиеся в муниципальной собственности. Но администрация ответила отказом. Компания обратилась в суд.

Суды трех инстанций отказали в удовлетворении иска. Они посчитали, что основные принципы распространяются только на федеральные земли. Спорный участок относится к землям, право собственности на которые не разграничено. Значит, ставку надо определять согласно региональному закону.

Верховный суд не согласился с выводами нижестоящих судов. Арендная плата за участки, ограниченные в обороте, не должна превышать земельный налог на обычные земельные участки, которые используются в таких же целях и на которых есть здания и сооружения. Это правило действует, если размер платы не определен федеральным законом и не установлен по результатам торгов. Оно распространяется на все публичные земли, а не только на федеральные.

Если нормативный акт региона или муниципалитета предусматривает иные правила, то их применять нельзя. Верховный суд направил дело на пересмотр (определение от 24.06.2019 № 305-ЭС19-4399).

Установить арендную плату не выше земельного налога за данный участок придется еще в шести случаях.

1. Арендатор имеет право на предоставление в собственность бесплатно муниципального земельного участка без проведения торгов. Участок зарезервирован для муниципальных нужд.

2. Орган местного самоуправления заключил с арендатором земельного участка договор о развитии застроенной территории. Данный участок образован в границах застроенной территории, подлежащей развитию, и предоставлен этому лицу.

3. С арендатором участка заключили договор об освоении территории в целях строительства и эксплуатации наемного дома коммерческого или социального использования. При этом орган местного самоуправления предоставил участок для освоения данной территории.

4. Арендатор — гражданин, который имеет право на первоочередное или внеочередное приобретение земельного участка. Это право гражданину предоставлено федеральным или региональным законом.

5. Земельный участок — неделимый. Находящиеся на участке здания, сооружения, помещения в них принадлежат арендатору на праве оперативного управления.

6. Арендатор — юридическое лицо, с которым орган местного самоуправления заключил договор об освоении территории или о ее комплексном освоении в целях строительства стандартного жилья. Земельный участок юрлицу предоставили по этому договору.

На заметку: Чем ограничен размер регулируемой арендной платы

Должен ли ОМСУ уведомлять арендатора об изменении регулируемой платы

Муниципалитет может изменить регулируемую арендную плату за земельный участок, если изменился вид его разрешенного использования и/или категория земель, к которой он относится. Если вы изменили размер регулируемой арендной платы решением ОМСУ, но не уведомили об этом арендатора — это не нарушение. Арендатор обязан производить платежи по новой ставке.

Даже если вы не направили арендатору уведомление об изменении регулируемой платы, он все равно должен вносить платежи по новой ставке

Компания обратилась в суд с просьбой обязать ответчика заключить договор купли-продажи муниципального имущества с рассрочкой оплаты. Первый суд истец проиграл, но второй выиграл. Суд апелляционной инстанции исходил из того, что на момент, когда компания обратилась в орган власти с заявлением, она соответствовала всем требованиям статьи 2 Закона № 159-ФЗ, а задолженность появилась не по ее вине.

Орган власти дошел до Верховного суда и доказал свою правоту. Судьи указали, что уполномоченный орган утвердил новую ставку своим нормативным актом. Это не является изменением условия договора о размере арендной платы, а представляет собой его исполнение на условиях, которые стороны согласовали изначально. Арендодатель не обязан уведомлять арендатора о пересмотре регулируемой арендной платы. Компания обязана вносить ее в размере, установленном уполномоченным органом, без дополнительного изменения условий договора аренды. То, что орган власти не направил компании уведомление об изменении размера платы, этой обязанности не отменяет (определение Верховного суда от 20.06.2019 № 305-ЭС19-143).

На заметку: Еще три причины, по которым суд заставит пересмотреть арендную плату

1. Если вы устанавливаете арендную плату за земельные участки с одним и тем же видом разрешенного использования, не применяйте различные коэффициенты в зависимости от организационно-правовой формы юрлица. Верховный суд считает это нарушением (апелляционное определение от 22.09.2016 № 31-АПГ16-7).

2. Не выбирайте методику расчета в зависимости от даты заключения договора. В результате у вас может получиться разная плата за одинаковые участки. Истец успешно оспорит в суде методику, при применении которой плата оказалась более высокой (апелляционное определение Верховного суда от 21.12.2017 № 9-АПГ17-25).

Выводы и рекомендации

1. При определении размера арендной платы за земельный участок проведите анализ и оценку экономических, природных и иных факторов, влияющих на уровень его доходности. Если этого не сделать, суд посчитает, что вы нарушили принцип экономической обоснованности размера арендной платы, и обяжет пересмотреть его.

2. Если сдаете в аренду участок, ограниченный в обороте, установите плату не выше земельного налога, взимаемого с собственника такого же участка.

3. Если вы не направили уведомление об изменении регулируемой арендной платы, это не будет нарушением. Но чтобы избежать задолженности по арендным платежам и не тратить время на споры в суде, рекомендуем все же сообщать арендаторам о том, что вы пересмотрели арендную плату. В уведомлении укажите выходные данные нормативного акта, в котором вы закрепили это решение.

Читайте также: