Влияние ошибок учета отложенного налога при закрытии месяца в 1с 8 2020 год

Обновлено: 28.06.2024

С 1 января 2020 г. будут действовать поправки к ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Новшества вносятся согласно Приказу Минфина от 20.11.18 г. № 236н. На основании данных нововведений, а также рекомендации бухгалтерского методологического центра (БМЦ) можно облегчить применение ПБУ 18/02 в программном обеспечении 1С.

Методика использования ПБУ 18/02

На основании Приказа Минфина РФ от 20.11.18 г. № 236н вступили в силу поправки к ПБУ 18/02, а именно окончательно установлено использование балансового метода учета налога на прибыль. Кроме того, представлено четкое определение расхода по налогу на прибыль - он формируется из текущего и отложенного налога и отображается в отчете о финрезультатах.

Бухгалтерский методологический центр (БМЦ) издал рекомендацию "Порядок учета налога на прибыль" от 26.04.19 г. № Р-102/2019-КпР. Она одобрена Фондом "НРБУ "БМЦ". Данная рекомендация раскрывает порядок использования ПБУ 18/02 с учетом действия новых правил.

На основании п.п. 3-4 данной рекомендации предлагается отображать размеры текущего и отложенного налога на прибыль на конкретных субсчетах сч. 99 "Прибыли и убытки". При этом на сч. 99 не нужно отражать размеры постоянного налогового дохода (расхода).

До внесения поправок в ПБУ 18/02 определение размеров отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) осуществлялось в 1С на основании определения временных разниц (ВР) в стоимости активов и обязательств. Кроме того, исчисление объемов постоянного налогового дохода (расхода) проводилось на основании учета постоянных разниц (ПР) с отслеживанием их до счетов учета финансовых результатов.

Используя Рекомендацию и ориентируясь на поправки к ПБУ, можно не проводить детализированный учет постоянных и временных разниц. В п. 8 ПБУ 18/02 сказано: "Временная разница по состоянию на отчетную дату рассчитывается как разница между балансовой стоимостью актива (обязательства) и его стоимостью, определяемой для целей налогообложения". Таким образом, исчисление ОНА и ОНО производится только на основании информации бухгалтерского и налогового учета без отображения этих разниц.

Кроме того, в приложении к ПБУ 18/02 содержится конкретный пример, как на практике применять нововведения. Он показывает, что все показатели, которые нужны для исполнения требований данного стандарта, можно получить, имея только суммы бухгалтерского и налогового учета в оценке активов и обязательств.

Расчет отложенного налога по ПБУ 18/02 без разниц

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку "Главное", где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 "Налог на прибыль" были открыты дополнительные субсчета третьего порядка:

- 99.02.О - "Отложенный налог на прибыль";

- 99.02.Т - "Текущий налог на прибыль".

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 "Расчеты с бюджетом" и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом - ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели - балансовая и налоговая стоимость активов и обязательств.

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете "Расход по налогу на прибыль" (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму - "Анализ учета по налогу на прибыль". Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость - корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

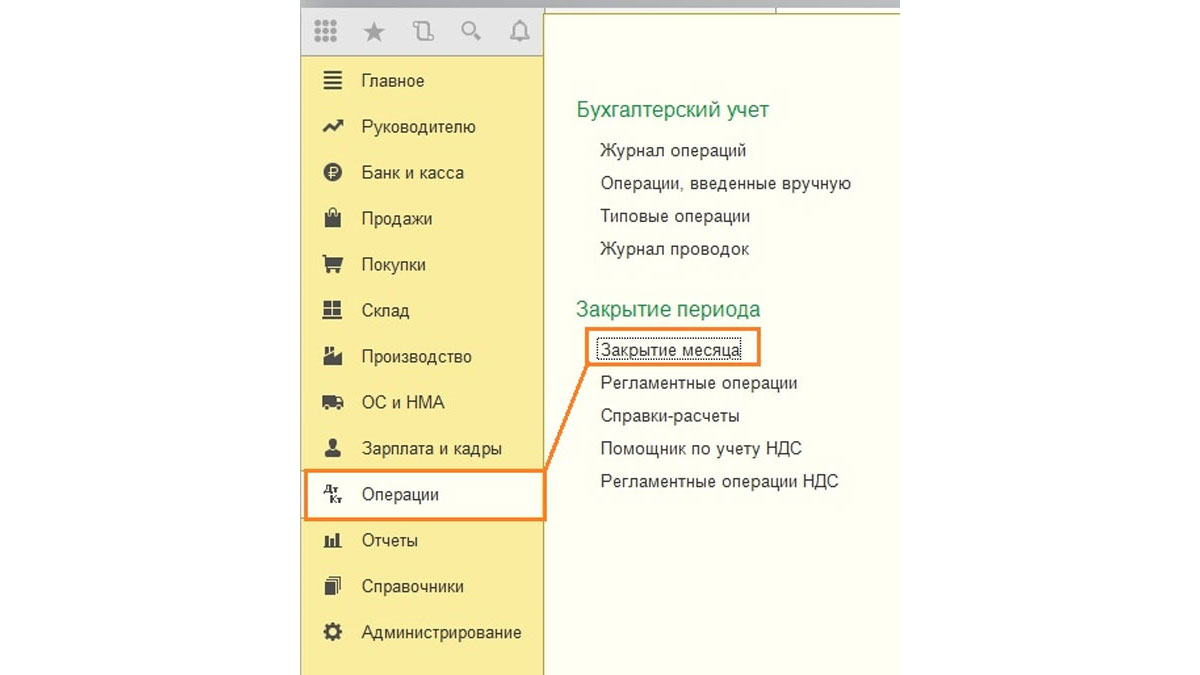

Операция Закрытие месяца в БП 8.3

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

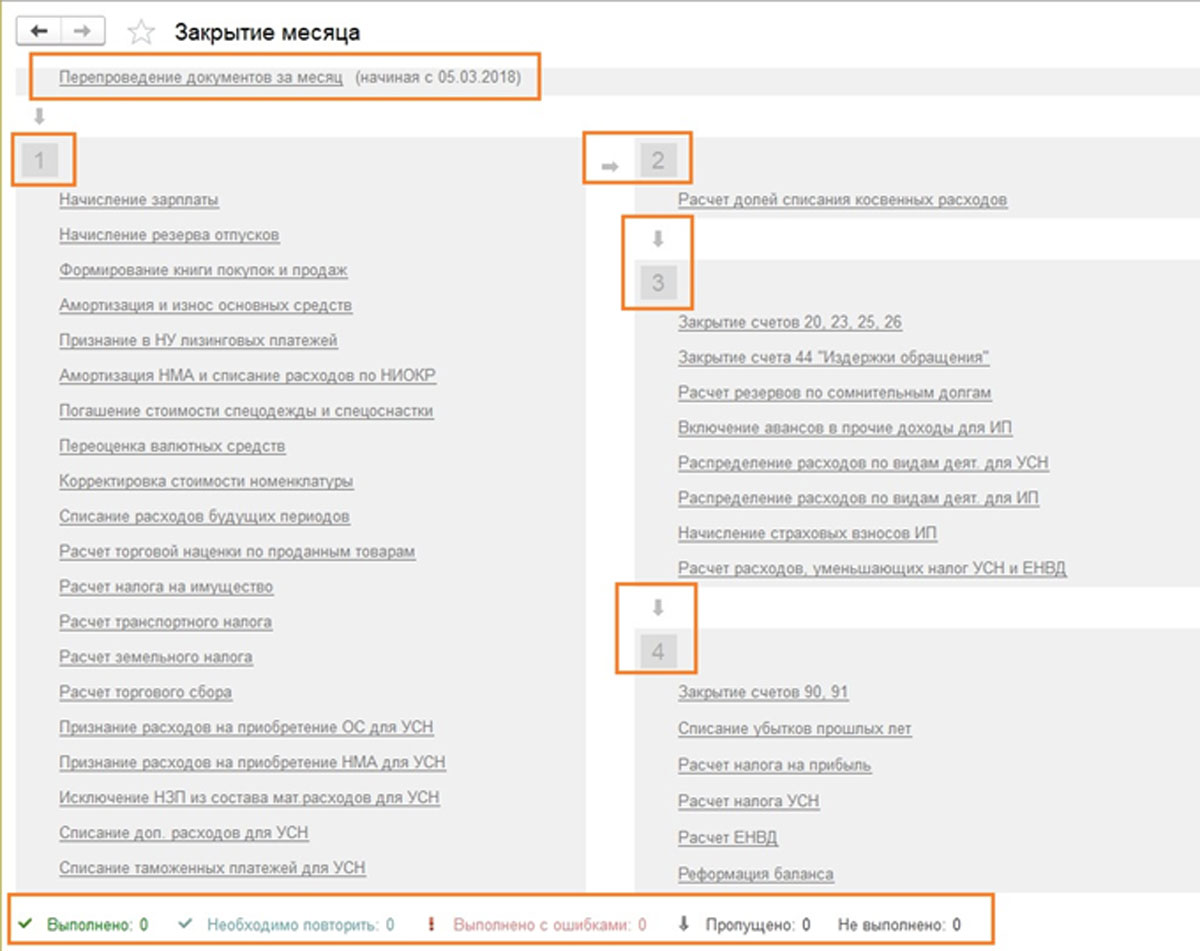

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

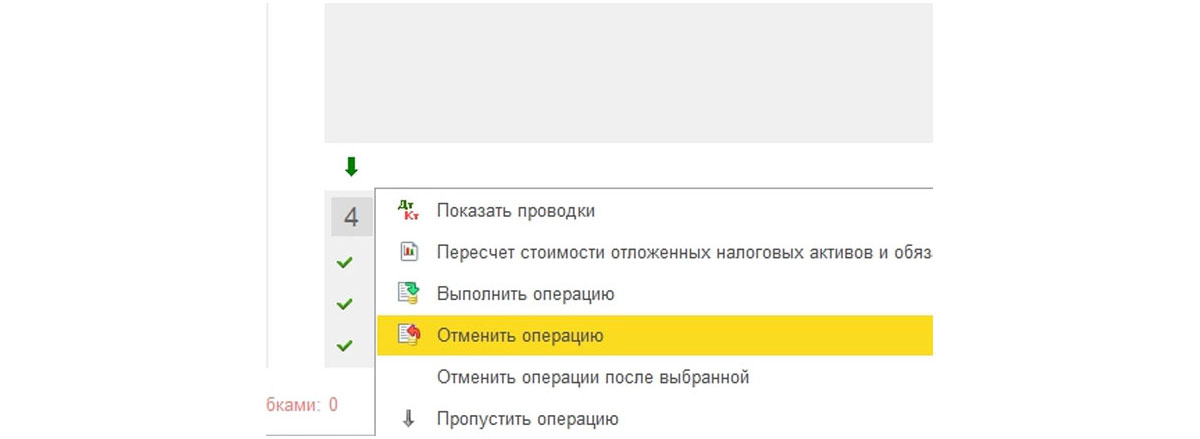

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

Рис.6 Вызвать контекстное меню и посмотреть ошибки

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

Рис.10 Закроем месяц повторно

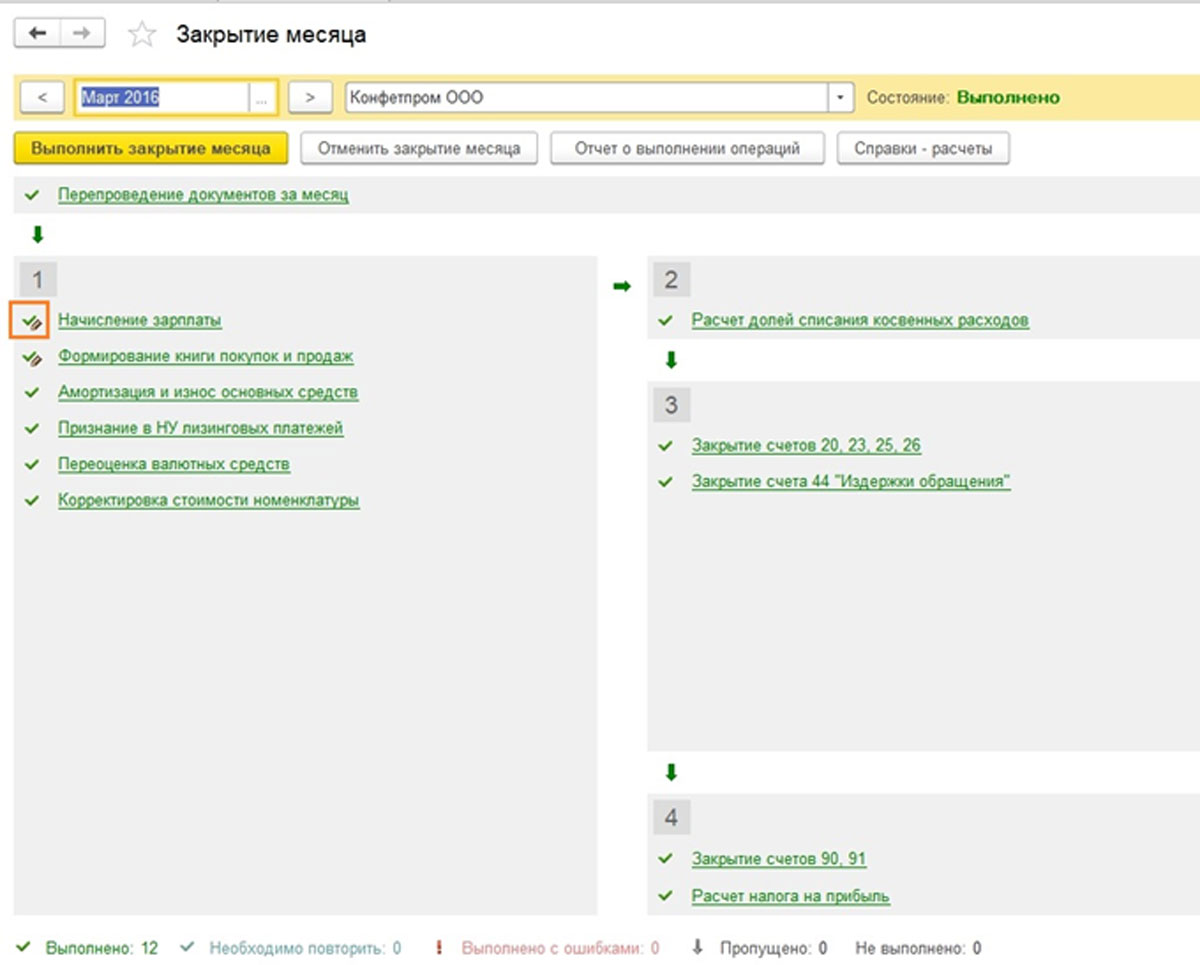

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Для исправления ситуации отменяют реформацию баланса.

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

Рис.20 Аналитика выбирается из справочников

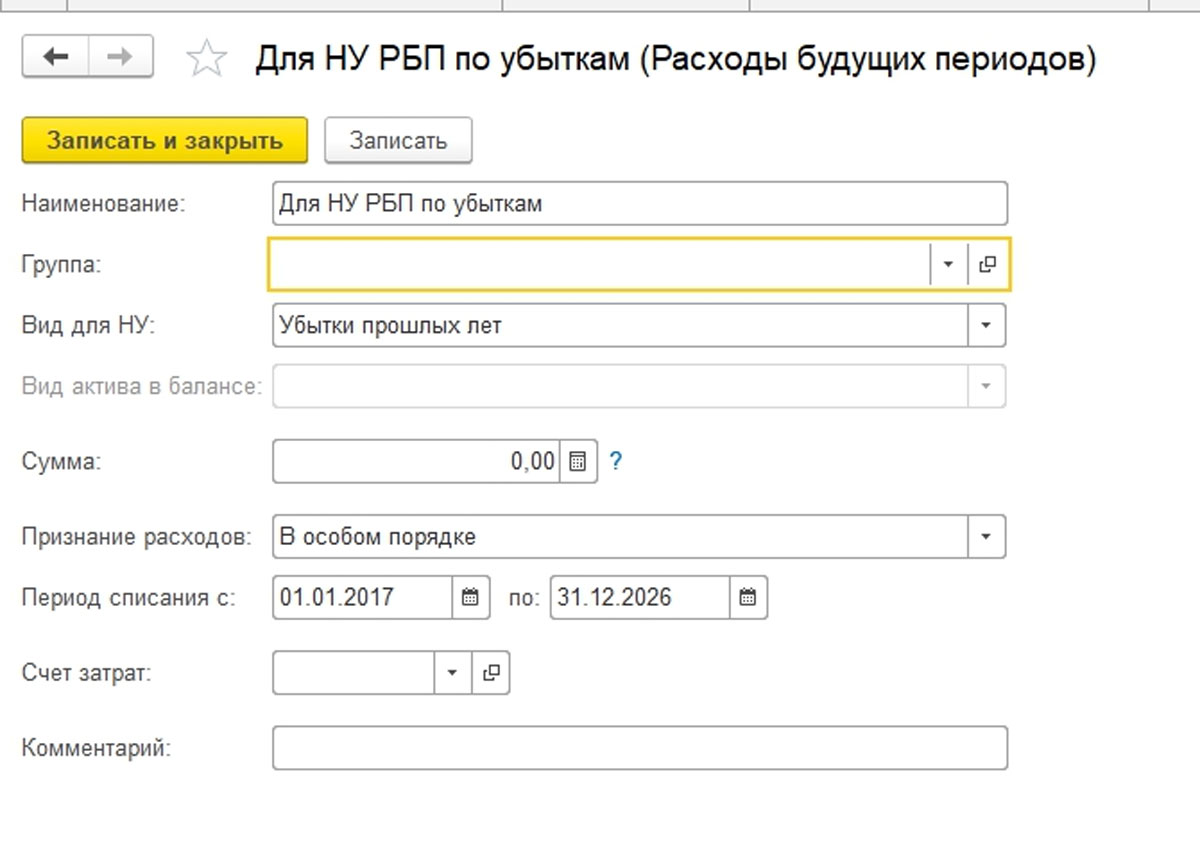

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

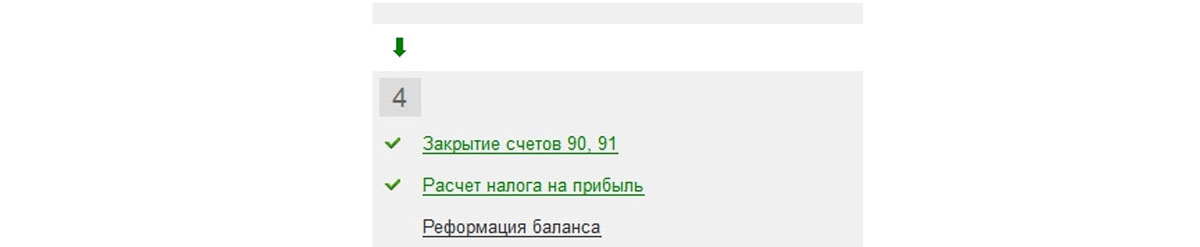

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Определение и возникновение отложенных обязательств

Образующееся несоответствие по начисляемой налоговой сумме отражается специальной отчетностью (по положению ПБУ 18/02 для учета расчетов по налогу по прибыли).

По ПБУ показатели разделяются на два вида: временные и постоянные. К первым относят отражаемые в одно время (период) в качестве затрат/поступлений и учитываемые в иной период для обложения. Показатели второго типа в виде поступлений или трат не учитываются по облагаемой базе, но учитываются по бухучету либо наоборот. Следствием образующегося несоответствия по размеру прибыли до налогообложения, большей по поступлениям по бухгалтерской методике учета, чем по налоговой, стало появление отложенного налогового обязательства (ОНО).

ОНО представляет собой отложенную часть налога по прибыли, вызывающую повышение размера налога по прибыли в будущих временных отчетных периодах. Признание указанных обязательств производится в цикле, где произошло образование соответствующих временных разниц.

ОНО = Временные разницы, подлежащие обложению * величина отчисления с прибыли (ставка)

Причинами образования временных разниц, принимаемых к налогообложению, могут быть:

- различие методик подсчета амортизации в двух вариантах учета (по налогам, бухгалтерскому методу);

- различие видов учета расходных операций: по кассовому методу в бухучете и по налоговому способу методом начислений;

- несовпадение в бухучете и при налогообложении методик отражения процентных выплат, производимых предприятиями при использовании привлеченных заемных средств (ссуд, кредитов);

- перенос сроков (отсрочка) или оплата частями (рассрочка) налоговых платежей по прибыли.

Видео

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

Дебет 68 Кредит 99

Дебет 09 Кредит 68

Дебет 68 Кредит 77

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

Дебет 09 Кредит 99

Дебет 99 Кредит 77

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Цель применения

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Пере на балансовый ведения ПБУ / в С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ;

- учет по максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

Изучите на видеоуроках порядок перехода в 1С на балансовый метод, если ранее в настройках был выбран балансовый с ПР и ВР или затратный.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги. 1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет. Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.). К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю. Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Пример 4

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки: ДЕБЕТ 77 КРЕДИТ 68 — 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68 — 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Отражение в учете: проводки

Автор: Фроленкова Альфия – эксперт по регламентированному учету в 1С: ERP . Занимается автоматизацией на базе программ 1С более 15 лет. Имеет 5 сертификатов по 1С: ERP .

С 2020 года вступает в силу новая редакция ПБУ 18/02, обязательная к применению. Изменения в стандарте коснулись в основном пункта 8. Основополагающим моментом является более точный порядок определения временных разниц: временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

О самих особенностях изменения стандарта было много проведено семинаров, лекций, а вот информации о том, что делать в информационных системах (в частности в 1С:ERP), крайне мало. Об этом я и хочу рассказать: что надо сделать в программе при переходе на балансовый метод и как проверить свои действия.

Итак, о чем мы поговорим:

- как в 1С: ERP завести новую учетную политику;

- что должно произойти после установки новой учетной политики и в какой момент;

- как проверить правильность работы 1С;

- что изменится в отчетности;

- сможем ли мы сформировать отчетность по налогу на прибыль, если не перейдем на новый метод учета разниц.

Итак, в конфигурации в определении параметров учетной политики мы можем выбрать следующие методы учета отложенных налогов по ПБУ 18:

То есть ПНР, к примеру = это Расход по налогу (текущий налог на прибыль + отложенный налог) – условный расход по налогу (прибыль до налогообложения * 20 процентов).

- Ведется балансовым методом с отражением постоянных и временных разниц. Этот метод предоставляет возможность произвольной квалификации разниц в соответствии с той трактовкой ПБУ 18, которой придерживается организация.

Если бухгалтер придерживается позиции, сформулированной БМЦ, и считает временными все разницы в стоимости активов и обязательств, то следует применять балансовый метод без отражения постоянных и временных разниц.

- Постоянные и временные разницы учитываются привычным способом в каждом документе с отражением ПР и ВР.

- Все корреспонденции счетов, отражаемых регламентными операциями, такие же, как и в затратном методе, то есть формируются условный расход (доход) в корреспонденции со счетом 68.04.2 по счетам 99.02.1 (99.02.2), производится отражение отложенных налогов и постоянного налогового расхода (дохода).

4. Ведется затратным методом. Старый способ расчета разниц, который действовал до изменений в ПБУ.

- 2411 – текущий налог на прибыль

- 2412 – отложенный налог на прибыль

Теперь рассмотрим пример в базе 1С: ERP , где заведены 5 организаций с различными методами применения ПБУ 18 различными вариантами перехода на новые правила расчета

- Организация, применяющая традиционный затратный метод.

- Организация, применяющая балансовый метод с самого начала ведения учета в информационной базе.

- Организация, перешедшая с затратного метода на балансовый с декабря 2019 года.

- Организация, перешедшая с затратного метода на балансовый с января 2020 года.

- Организация, перешедшая с затратного метода на балансовый с января 2020 года, выполнившая ретроспективный пересчет и корректировку данных в базе.

В каждой из организаций был введен один и тот же набор документов. Разница в учете будет рассматриваться на примере:

Итак, сначала рассмотрим операции на примере организации, которая применяет затратный метод по ПБУ 18.

Отражаем резерв по предстоящим отпускам по кредиту 96 счета 100 000 рублей.

В этом случае должно быть признание отложенного налогового актива: 100 000 * 20% = 20 000

Второй пример с разницами возьмем посложнее: разница в стоимости активов основных средств. Покупаем оборудование, стоимость которого состоит из:

- 500 000 – стоимость самого оборудования, одинакового по бухгалтерскому и налоговому учету;

- 100 000 – стоимость консультационно-информационных услуг, которых мы не можем принять в расходы по налогу на прибыль.

Принимаем к учету ОС в ноябре 2019 года, в декабре начисляем амортизацию, для простоты вычислений срок полезного использования составляет 10 месяцев. Программа ожидаемо отражает нам постоянную разницу. И также признает постоянное налоговое обязательство по косвенным производственным расходам в декабре.

Постоянная разница с амортизации 10 000 * 20% = 2 000, где 10 000 = 60 000 амортизация по БУ – 50 000 амортизация по НУ.

Дт 99.02.3 Кт 68.04

Но разница в стоимости актива должна быть и постоянной, и временной, так называемой комплексной разницей. Если с определением постоянной разницы мы разобрались, то временную разницу программа при затратном методе не определяет.

Теперь давайте посмотрим, как указанные выше операции будут отражены в балансовом методе. Напомню, что по п. 8 нового стандарта ПБУ разница между балансовой и налоговой стоимостью актива – это временная разница.

Допустим, что мы применяли балансовый метод с самого начала учета ведения учета в информационной базе.

Обратите внимание, на конец года у нас сформировалось отложенного налоговое обязательство по кредиту 77 счета.

Посчитаем налогооблагаемую вычитываемую разницу: (600 000 – 500 000) – (60 000 – 50 000) = 90 000.

ОНО = 90 000 * 20% = 18 000

В данном примере мы видим, что на начало 2020 года мы должны увидеть корректно посчитанные отложенные налоги, согласно уточненным требованиям стандарта ПБУ 18.

На приведенном примере хорошо видно разницу между старым и новым методами расчета разниц.

Теперь давайте поговорим о том, что необходимо сделать в 1С:ERP в том случае, если вы решили перейти на балансовый метод ПБУ-18.

Необходимо умножить на ставку налога на прибыль данные 2 и 3 граф и соответственно получить корректное значение 4 или 5 граф. В нашем примере:

20 000 видим в графе 4 как отложенный налоговый актив. Здесь вопросов нет, программа отработала правильно.

Соответственно, показатели чистой прибыли у нас иные, как если бы мы применяли балансовый метод с самого начала.

То есть на начало года у нас верно заполнились данные по отложенным налоговым активам. В оборотно-сальдовой ведомости на начало года мы тоже видим корректные остатки по 77 счету:

При этом в отчетности за 2019 г мы уже сдали другие цифры, рассчитанные старым методом, а сейчас подтверждение того расчета останется только в копии информационной базы.

Если это не приемлемо, тогда можно пойти другим путем:

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

ПБУ 18/02 в редакции Приказа N 236н не запрещает вести учет расчетов по налогу на прибыль затратным методом при условии, что все новые требования стандарта учтены.

Вопрос в том, сформируем ли мы корректно отложенные налоги и отчетность при применении затратного метода. При простых, стандартных разницах показатели отчетности различаться не будут, но при сложных (в частности, при отражении разницы в стоимости активов (обязательств)) программа будет трактовать их как постоянную разницу.

Если мы принимаем решение применять и дальше затратный метод, мы должны понимать, что при отражении сложных операций нам нужно внимательно следить за видами разниц и при необходимости вносить ручные корректировки квалификации разниц. Например, в случае с различной стоимостью актива в БУ и НУ нам нужно переопределить разницу с постоянной на временную, а также дополнительно отразить ПР, которая приведет к формированию прибыли (убытка) в будущих периодах и никогда не будет учтена для целей налогообложения прибыли. В обратном случае данные показателей отчетности будут искажены и не будут соблюдаться правила стандарта ПБУ 18.

Существенный момент: если ставки налога в течение отчётного периода многократно меняются, то использование затратного метода в системе проблематично. Так как налоговая база определяется в целом по организации, то для целей ПБУ 18 мы должны оценить стоимость отложенных налоговых активов и обязательств на отчетную дату по единой (средней) ставке налога. Для затратного метода эта же ставка используется и для оценки показателей, рассчитываемых за период, причем этот период - месяц. Проблема в том, что формулы расчета таких показателей предполагают расчет нарастающим итогом за отчётный период, как реализовано в балансовом методе, а не за месяц.

Читайте также: