В январе месяце все отделы налоговой инспекции должны сдать отчеты руководству ошибка

Обновлено: 02.07.2024

К юристам обращаются за консультациями по вопросам применения норм права. Однако, в конечном итоге, бизнесмена интересует ответ только на один вопрос: стоит ли вступать в конфликт с налоговой инспекцией, начинать с ней спор (финальная часть которого – это судебный процесс) или не стоит.

Ни для кого не секрет, что налоговые органы в последние несколько лет все чаще и чаще вызывают налогоплательщиков на такие комиссии, по итогам проведения которых предлагают бизнесу скорректировать налоговый учет и уплатить в бюджет в добровольном порядке суммы налогов и пени, сообщая при этом о том, что в противном случае инспекция проведет в отношении налогоплательщика выездную или камеральную налоговую проверку и доначислит компании не только налоги и пени, но и штрафы, а также, возможно, найдет у налогоплательщика другие нарушения налогового законодательства.

Соглашаться или не соглашаться налогоплательщику с таким предложением налоговой инспекции? Худой мир или добрая ссора?

Что представляет собой предложение налогового органа уплатить налоги по итогам комиссии?

Прежде всего нужно отметить, что такая форма взаимодействия налогового органа с налогоплательщиком, как комиссия, НК РФ не предусмотрена.

Предложения инспекции по итогам комиссии не имеют официальной обязательной силы. Это именно предложения, к выполнению которых налоговый орган не может принудить налогоплательщика.

Некоторые налогоплательщики считают, что вызов на комиссии, не предусмотренные НК РФ, является формой психологического давления на налогоплательщика.

Тем не менее следует отметить, что в предложениях налоговых органов, сделанных по итогам комиссий, есть свои плюсы.

Что должен проанализировать бизнесмен, получив предложение о добровольной уплате сумм налогов по результатам комиссии?

- Сумма налогов, предлагаемая инспекцией к добровольной уплате.

- Является ли сумма, предложенная инспекцией к добровольной уплате, для компании значительной? Какой процент от общей суммы налогов, уплаченных налогоплательщиком за соответствующий налоговый период, составляет эта сумма?

- Является ли сумма, которую предлагает уплатить инспекция, крупной или небольшой (в абсолютном значении) по сравнению со средними суммами налогов, уплачиваемых другими налогоплательщиками в регионе по отрасли?

- За какие периоды предлагается уплатить налог? Были ли у налогоплательщика хозяйственные операции с контрагентами, которых налоговая инспекция посчитала сомнительными, в других налоговых периодах? Если были, то на какие суммы?

Не секрет, что в планы по выездным налоговым проверкам налоговые органы включают обычно те компании, у которых по результатам предпроверочного анализа были выявлены предполагаемые доначисления на значительные суммы.

Что касается камеральной налоговой проверки, то глубина ее охвата существенно меньше глубины охвата выездной налоговой проверки.

- Обоснованность претензий налоговой.

Нужно ответить на вопрос (он самый важный), сильна ли правовая позиция компании по рассматриваемым на комиссии эпизодам (контрагентам) в случае, если налоговый спор перейдет в официальное русло (если будет проведена налоговая проверка, решение будет обжаловаться в досудебном порядке, затем в суде).

Оценку перспектив обжалования в вышестоящем налоговом органе или суде возможного решения инспекции, вынесенного по результатам проверки, проводит юрист.

При этом юрист должен быть практиком именно в области налогового права, хорошо знать судебную практику по делам о необоснованной налоговой выгоде и делам по применению ст. 54.1 НК РФ. В НК РФ нет норм о том, при каком наборе фактических обстоятельств налогоплательщик вправе уменьшить налоговую базу, а при каком нет. Дела указанной категории оценочные, их исход зависит от конкретного набора фактических обстоятельств и оценки этих обстоятельств судом. Причем судебная практика периодически меняется.

Плюсом вызова компании на комиссию по сомнительным контрагентам является то, что, получив от налогового органа список сомнительных контрагентов, налогоплательщик заранее будет знать, по каким фактам хозяйственной деятельности к нему впоследствии могут быть предъявлены претензии в ходе налоговой проверки.

На основании этого компания может провести работу по усилению своей правовой позиции, а также работу над ошибками. Например, запросить у контрагента дополнительные, отсутствующие документы.

- Процессуально-временные аспекты возможной налоговой проверки.

- За какие периоды (годы) налоговая инспекция может провести у налогоплательщика выездную налоговую проверку?

- За какие периоды (в которые у компании имелись хозяйственные операции с контрагентами из списка сомнительных) в отношении компании не завершены или могут возникнуть камеральные налоговые проверки?

- За какие периоды налогоплательщику уже не могут быть доначислены штрафы (истекли сроки давности)?

- Какая налоговая инспекция вызвала налогоплательщика на комиссию: в которой налогоплательщик стоит на налоговом учете или в которой он не стоит?

Если предложение уплатить налоги исходит от инспекции не по месту постановки компании на учет, то эта инспекция не обладает полномочиями по администрированию налогоплательщика, и сама выйти на налоговую проверку она не может.

- Также важно оценить, не возникнет ли уголовное преследование руководителя (бухгалтера, участника) в случае неуплаты компанией доначисленных при проверке налогов.

Если, оценив информацию по описанным выше критериям, налогоплательщик придет к выводу о том, что вероятность проведения налоговой проверки велика и проверка принесет компании больше убытков, чем добровольная уплата налога, то, возможно, компании будет выгодно согласиться с предложением налогового органа об уплате налога. Тем самым она уплатит меньше пени и избежит доначисления штрафа.

Справочно: штраф за неуплату налога составляет либо 20% (за неумышленно совершенное деяние), либо 40% (за умышленно совершенное деяние) от суммы налога.

В иных случаях, и особенно если компания уверена в своей правоте, силе своей правовой позиции, ей не стоит соглашаться с предложением налогового органа.

Как держаться налогоплательщику на комиссии?

К комиссии надо подготовить документы, подтверждающие правоту доводов компании, комплект документов по каждому контрагенту. На комиссии следует утверждать, что претензии инспекции необоснованны, отстаивать свою правоту, держаться уверенно.

Взаимоотношения налогоплательщика с налоговым органом на комиссии чем-то напоминают процедуру рассмотрения возражений на акт налоговой проверки.

Инспекция не дает никогда никаких (!) юридических гарантий того, что она не нарушит все устные договоренности и не придет с проверкой за тот же налоговый период, доначислив налоги, пени, штрафы (например, если поменяется руководство налоговой инспекции).

Иногда клиенты рассказывают нам о том, что они не согласны с предложением инспекции о добровольной уплате налога, но при этом не хотят ссориться с налоговой.

Заключение.

Причины, по которым налоговый орган вызывает налогоплательщика на комиссию по сомнительным контрагентам, могут быть разные.

Иногда инспекция уже заранее проанализировала деятельность конкретного налогоплательщика и приняла решение о том, что проведет в отношении него выездную налоговую проверку, но при этом, понимая, что выездная налоговая проверка – это длительный регламентированный НК РФ процесс, пробует решить вопрос доначисления налогов более простым и быстрым способом (побуждает налогоплательщика уплатить налоги добровольно).

Однако в любом случае налогоплательщику не стоит бояться комиссий.

Компании нужно оценить все плюсы, минусы, перспективы и отстаивать свои права.

P.S. Про обжалование решений в вышестоящий налоговый орган и суд.

В завершение несколько слов про обжалование в вышестоящий налоговый орган и суд решений, выносимых налоговыми органами по результатам налоговых проверок.

Принимая решение об обжаловании в вышестоящий налоговый орган решения налогового органа, вынесенного по результатам налоговой проверки, и тем более решение о том, судиться или не судиться с инспекцией, бизнесмен должен ответить не только на вопрос о силе правовой позиции его компании по спору, но и на ряд других важных вопросов:

- Справится ли штатный юрист компании с налоговым спором или нужно будет привлечь стороннего консультанта?

- Во сколько (в денежном эквиваленте) обойдется судебный спор? Какие ресурсы придется потратить компании во время спора?

- Будут ли заблокированы у компании счета после вступления решения инспекции в законную силу? Будет ли парализована деятельность компании или нет?

Следует определить, какие выгоды и возможные убытки могут возникнуть от налогового спора.

Зачастую стоит обжаловать решение инспекции в вышестоящем налоговом органе, судиться с инспекцией для того, чтобы выиграть время, за которое можно привлечь дополнительные денежные средства, погасить недоимку и тем самым спасти бизнес от разорения.

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Дата выявления ошибки

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

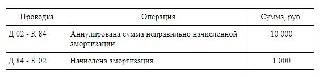

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

Чем грозит просрочка

Когда декларация считается сданной

Порядок подачи налоговой отчетности детально урегулирован Налоговым кодексом. В частности, положения п. 4 ст. 80 НК РФ фиксируют, в какой момент налогоплательщик считается исполнившим свою обязанность по представлению декларации. В случае со сдачей отчета по ТКС (телекоммуникационным каналам связи) этот момент наступает уже на дату отправки. Одновременно эта норма запрещает ИФНС не принимать (отказывать в приеме) декларации, которая составлена по установленной форме (формату).

То есть в случае, когда декларация составлена по правильной форме (формату) и направлена в инспекцию по ТКС, то она считается поданной в день отправки, невзирая ни на какие ошибки, допущенные при ее заполнении. Это если строго следовать только Налоговому кодексу. Однако на практике этот вопрос трактуется чуть шире.

В частности, суды ориентируются на правила, содержащиеся в п. 28 Административного регламента по приему налоговых деклараций (утв. Приказом Минфина России от 02.07.12 № 99н). Там определен исчерпывающий перечень оснований, когда ИФНС все же может отказать в приеме декларации (постановление Арбитражного суда Московского округа от 25.04.2018 № Ф05-4547/2018 по делу № А41-73835/2017). Случаи эти таковы:

- Отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, принимающему декларацию, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

- Отсутствие документов, подтверждающих полномочия физического лица-уполномоченного представителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, принимающему декларацию, такие документы;

- Представление налоговой декларации (расчета) не по установленной форме (установленному формату);

- Отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

- Отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

- Представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Поэтому никакие другие ошибки, которые выявлены инспекцией при приемке декларации, в т.ч. форматно-логические, включая невыполнение контрольных соотношений, не являются основанием для отказа в приеме декларации и применения репрессивных мер в виде блокировки счета или наложения штрафа (постановления Арбитражного суда Западно-Сибирского округа от 20.07.2018 № Ф04-2705/2018 по делу № А67-8529/2017).

Резюмируя вышеизложенное, получаем, что штраф и блокировка счета в рассматриваемой ситуации могут быть законными только в трех ситуациях:

- Декларация представлена не по форме (формату).

- Декларация представлена не в тот налоговый орган.

- Декларация не подписана, или подписана неправильной электронной подписью.

Во всех остальных случаях блокировка счета и штраф незаконны.

Как действовать, если счет заблокировали из-за сбоя

По нашим сведениям, в налоговых органах хорошо осведомлены о проблеме и не собираются применять санкции к тем налогоплательщикам (страхователям), которые вовремя сдали отчетность, не допустив описанных в предыдущей главе ошибок при её представлении. То есть к тем, чья отчетность не была вовремя принята из-за сбоя программного обеспечения на стороне налоговых органов. Однако нельзя исключать, что в отдельных случаях инспекции на местах могут, что называется, допустить перегибы, и заблокировать счета за якобы несвоевременно сданную отчетность. В этом случае следует обратиться в службу техподдерждки оператора электронного документооборота, через которого была представлена отчетность. Если санкции действительно применены незаконно, и единственной их причиной является задержка при приеме на стороне инспекции, оператор поможет вам быстро решить эту проблему.

Если же счет заблокирован и штраф выписан по какой-то иной причине, вы можете попытаться обжаловать действия ИФНС по описанной ниже процедуре.

Как при необходимости обжаловать штраф и/или блокировку счета

Правила обжалования различаются в зависимости от того, какую именно санкцию применила ИФНС. Так, если речь идет о блокировке счета, то обжаловать надо соответствующее решение. Адресатом жалобы является вышестоящий налоговый орган (управление ФНС по субъекту РФ), но саму жалобу надо сдать в ту ИФНС, которая заблокировала счет (п. 1 ст. 139 НК РФ).

При этом законодатель дает ИФНС три дня, чтобы самостоятельно разобраться в ситуации и отменить незаконную блокировку (п. 1.1 ст. 139 НК РФ). В этом случае жалоба передается в УФНС с приложением документов, подтверждающих отмену блокировки счета, и УФНС оставляет такую жалобу без рассмотрения (п. 1.1 ст. 139 и пп. 5 п. 1 ст. 139.3 НК РФ).

На данный акт налогоплательщик вправе представить письменные возражения. На это отводится месяц со дня вручения акта (п. 5 ст. 101.4 НК РФ). В возражениях нужно изложить факты, свидетельствующие о своевременном предоставлении отчетности, указать на незаконность отказа в ее приеме и, как следствие, на незаконность привлечения к ответственности. Возражения подписываются руководителем или представителем по доверенности и направляются в ИФНС (примерный текст возражений см. ниже).

После этого руководитель или замруководителя инспекции должен назначить день рассмотрения материалов и заблаговременно пригласить на него налогоплательщика (п. 7 ст. 101.4 НК РФ). В назначенный день материалы дела, включая акт и возражения на него, рассматриваются, и по итогам выносится решение о привлечении к ответственности или об отказе в таковом (п. 8 ст. 101.4 НК РФ).

Если решение ИФНС налогоплательщика не устраивает, он может подать на него апелляционную жалобу. Сделать это надо в течение срока на обжалование, указанного в решении (п. 2 ст. 139.1, п. 9 ст. 101.4 НК РФ). Жалоба адресуется в вышестоящий налоговый орган (УФНС), но подается через инспекцию, принявшую решение (п. 1 ст. 139.1 НК РФ). Если результат рассмотрения жалобы налогоплательщика не устроит, решение можно обжаловать дальше, в ФНС России или в суд.

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .jpg (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок[1] (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

о занижении подлежащей уплате в бюджет суммы НДС;

о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

не исполнять требование на основании пп. 11 п. 1 ст. 21 НК РФ.

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений со всеми вытекающими отсюда последствиями.

Вопрос

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

Код возможной ошибки

Расшифровка кода

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции

Возможно, допущена ошибка в какой-либо графе (номер графы с предполагаемой ошибкой приводится в скобках)

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации

В разделах 8 – 12 некорректно указан код вида операции

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию

Вопрос

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

Впояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574[2].

Вместе с тем можно подавать пояснения в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

Вопрос

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопрос

Как составить пояснение в налоговую по ндс по факту высокого удельного веса вычетов по НДС?

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснение в налоговую по ндс. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснение по ндс можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но, в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно.

Почему начинающие бухгалтеры делают ошибки

В конце статьи есть шпаргалка

Какие ошибки чаще всего допускают бухгалтеры

1. Невнимательность и спешка

К сожалению, по этой причине допускают ошибки не только начинающие бухгалтеры.

Пример из практики. Участок банковских операций. Организация крупная, бухгалтерия большая, отдельный человек по работе с банками. Набирает платежи, получает выписку, а выписку разносит другой бухгалтер. Как я заметила ошибку? Заказав сверку с налоговой, обнаружила большие переплаты по налогам от ФОТ, переплаты по старым КБК. Конечно, у меня возник вопрос, в чем дело. Налоги считаются ежемесячно, суммы на оплату налогов бухгалтер получает по реестру (к слову, у компании более 20 обособленных подразделений).

Заказала выписку в той же налоговой и стала сверять платежи. К моему удивлению, несмотря на то что суммы налогов из месяца в месяц по факту были разными, в выписке стояли одни и те же суммы ежемесячно. Как вы думаете, что происходило из месяца в месяц?

Бухгалтер на участке банковских операций (стаж более 7 лет), делая платежи в последний день по сроку оплаты, понимая, что она не успевает, из месяца в месяц копировала платежки, но на проверку суммы платежа у нее не хватало времени. Кроме этого, сменились КБК по некоторым налогам, а платежи уходили на старый КБК.

Не трудно догадаться, что с таким отношением и невнимательностью можно легко получить штрафы и пени от налоговой. Эту организацию до поры до времени спасало то, что налоги стояли в переплате. Это тоже нехорошо, поскольку некоторые платежи не удалось вернуть, так как истек срок исковой давности.

2. Неверный выбор корреспонденции счетов

А далее в этом же плане счетов мы видим:

| по дебету | по кредиту |

|---|---|

| 04 Нематериальные активы | 08 Вложения во внеоборотные активы |

| 79 Внутрихозяйственные расчеты | 20 Основное производство |

| 23 Вспомогательные производства | |

| 25 Общепроизводственные расходы | |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 97 Расходы будущих периодов |

- Совет начинающему бухгалтеру: ищите подсказки в нормативных документах. Они там есть всегда.

3. Ошибки при составлении первичных документов

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть не туда. Например, нередко возникают ошибки с распределением затрат на производство между счетами 20, 25 и 26.

Пример ошибки:

Неправильно заполнен путевой лист — это может привести к доначислению налога на прибыль, пени, штрафу. Все ошибки, которые допускают в путевых листах, можно разделить на две группы. Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые — к внесению недостоверной или некорректной информации:

- неправильно или неподробно указан маршрут движения транспортного средства;

- неверно указаны расходы горючего;

- некорректно указан номер водительского удостоверения сотрудника.

- Совет начинающему бухгалтеру: в сегда проверяйте составленные первичные документы и информацию, которую в них вносите. Если используются формы первичных документов, утвержденные самой организацией, проверьте, все ли обязательные реквизиты отражены в этой форме. По сути, это надо сделать всего один раз, в тот момент, когда вы впервые столкнулись с формой документа или первый раз проводите данный документ в бухгалтерском учете.

4. Попытка пойти на поводу у желаний директора или собственников компании

Я говорю о проведении несуществующих документов, отражении в учете операций, которые по факту отсутствуют или их вообще никогда и не было. Руководитель компании или собственники считают, что им лучше знать, в каких размерах платить налоги. И в тот момент, когда у бухгалтера появляется расчетная цифра, основанная на имеющихся документах о фактах финансово-хозяйственной жизни, у руководителя (собственника) возникает желание эту цифру уменьшить всеми способами. И вот тут главное устоять. Не каждому опытному бухгалтеру удается отстоять свою позицию, а начинающему и того труднее.

Пример из практики:

Проверяю строительную организацию. Запросила первичные документы по одному из объектов. Принесли. В одном из документов замечаю признаки его фальсификации. Начинаю задавать наводящие вопросы, и выясняется, что документ бухгалтер составила по требованию директора, потому что выходил большой налог на прибыль. Как вы думаете, что произошло бы с бухгалтером и с директором, если бы это вылезло при проверке фискальными органами? Пришлось бухгалтеру вносить изменения в уже сданную отчетность, доплачивать налоги и пени, чтобы не получить штрафные санкции.

Таких примеров у меня на практике было очень много. Не каждый начинающий бухгалтер понимает, как близко он подходит к краю пропасти, когда соглашается на подобные авантюры. Хотите вы или не хотите, но сейчас в фискальных органах очень много механизмов контроля за предприятиями и документами, и всегда вероятность того, что факты подделки, фальсификации, недостоверности в документах вылезут наружу, равняется ста процентам.

Как исправлять ошибки в бухгалтерском учете

1. Исправление несущественных ошибок

Самый простой случай, когда ошибка обнаружена до закрытия расчетного периода. Обычно это месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Но не забывайте проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Примеры исправления несущественных ошибок я также разбираю в вебинаре. И как правило, исправление несущественных ошибок хотя и вызывает вопросы, но не приводит к глобальным последствиям для предприятия.

2. Исправление существенных ошибок

Что же такое существенная ошибка?

В конце статьи есть шпаргалка

Если существенная ошибка выявлена до сдачи отчетности, до передачи ее заинтересованным пользователям, то ее исправляют декабрем отчетного года либо в период обнаружения (если она обнаружена и совершена в одном отчетном периоде). Если существенная ошибка выявлена до сдачи отчетности, но отчетность уже предоставлена заинтересованным пользователям (например, акционерам), исправляют ее, опять же, декабрем, переподписывают отчетность у руководителя и повторно предоставляют отчетность заинтересованным пользователям.

Если существенная ошибка выявлена уже после сдачи отчетности в налоговые органы, то исправлять ее нужно с учетом требований ПБУ 22/2010:

Когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. В пояснениях к отчетности указать, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать?

Если ошибка не повлияла на финансовый результат, сторнируйте неправильную проводку и сделайте правильную.

- Совет начинающему бухгалтеру: п ри обнаружении ошибки составьте бухгалтерскую справку, сделайте расчеты, определите, существенная или несущественная ошибка. Действуйте согласно требованиям ПБУ 22/2010. Любое исправление — это хозяйственная операция, а она должна быть документально подтверждена. Форма бухгалтерской справки для коммерческой организации не установлена законодательством. Она должна быть утверждена в учетной политике организации.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП).

Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

- Совет начинающему бухгалтеру : ч тобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок. Ставьте свои оценки под статьей — нам важно ваше мнение.

Работайте с удовольствием и все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Корреспонденция счетов. Бухгалтерские проводки. Что нужно знать начинающему бухгалтеру 470.8 КБ

Читайте также: