Усн и двойное налогообложение

Обновлено: 05.05.2024

Игнат, добрый день! Вот именно законной нет как нет в общем то двойного налогообложения — в первом случае налог уплачивается юридическим лицом, во-втором, при выплате денежных средств участникам — соответствующими физическими лицами, при этом ЮЛ выступает в этом случае как налоговый агент в соот. со ст. 226 НК исчисляет, удерживает и уплачивает за них НДФЛ

1. Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей.

к доходам, не подлежащим налогообложению в силу ст. 217 НК относятся только дивиденды от контролируемой иностранной компании потому что там бы действительно было двойное налогообложение одного и того же лица

66) доходы налогоплательщика — контролирующего лица в виде дивидендов, полученных от контролируемой им иностранной компании в результате распределения прибыли этой компании, если доход в виде прибыли этой компании был указан этим налогоплательщиком в налоговой декларации (налоговых декларациях), представленной (представленных) за соответствующие налоговые периоды, в порядке, установленном настоящим пунктом.

Доходы в виде дивидендов, указанные в настоящем пункте, освобождаются от налогообложения в соответствии с настоящим пунктом в сумме, не превышающей сумм дохода в виде прибыли контролируемой иностранной компании, указанных налогоплательщиком — российским контролирующим лицом в налоговой декларации (налоговых декларациях), представленной (представленных) за соответствующие налоговые периоды.

Игнат, добрый день. Хоть по сути и платится два налога (налог по УСН — 15% доходы минус расходы либо 6% от дохода, и НДФЛ), но это доходы разных лиц и, соответственно, облагаться они должны как у одного лица, так и у другого. Поэтому законно этого не избежать.

Можно лишь варьировать различные возможности, допустим регистрируя учредителей как ИП и переводя деньги за какие-то работы/услуги.

Добрый день, Игнат.

В настоящее время это практически невозможно. Если раньше использовались различные схемы с займами и завышенными процентами, покупками ненужного имущества у участников общества (использование имущественных вычетов), фирмы однодневки и т.п., то в настоящее время, в большинстве случаев экономическая выгода от данных схем меньше, чем риски уголовной, налоговой и иной видов ответственности. Кроме того, сделки между участниками и обществом являются сделками взаимозависимых лиц и подлежат усиленному контролю со стороны налоговых органов.

В таких случаях, если это возможно бизнес переводят на ИП на УСН, в таком случае налог на дивиденды исключается из схемы.

Добрый день! Я являюсь резидентом Чехии, но в данный момент работаю на Швейцарскую компанию как самозанятая в России. Знаю, что эта схема не является в полной мере легальной, поэтому рассматриваю переход на ИП в России и исследую легальность данного варианта. В этой связи вопрос: между Чехией и Россией есть соглашение об отсутствии двойного налогообложения, распространяется ли оно на УСН, или мне придется после уплаты налога в РФ еще платить налог в Чехии? (Сразу скажу, что разъяснения Минюста относительно двойного налогообложения при УСН видела для ФРГ и Саудовской Аравии, но для Чехии не нашла, буду благодарна за конкретику.)

Здравствуйте, Я ИП сдаю свою коммерческую недвижимость в аренду. Ежегодно плачу 10% с дохода налог по УСН доходы-расходы. Так как моя недвижимость участвует в предпринимательской деятельности, то я ежегодно подаю заявление на льготу по налогу на имущество. Все было замечательно до прошлого года. В 2018 году я получила письмо о том, что один из моих объектов лешился льготы по налогу на имущество так как местные власти приняли решение взымать налог 2% от кадастровой стоимости на имущество с предпринимателей, у которых объекты находятся на красной линии. Правильно я понимаю, что теперь мало того, что я налог плачу по УСН с прибыли за аренду этого объекта так еще и платить теперь на это же имущество налог на имущество. Двойное налогообложение какое то получается. Прошу помочь разобраться в данном вопросе

Здравствуйте! Вопрос следующий. Мы хотим оформить на работу ВКС из Италии, он будет получать официальную зарплату. Возникает проблема двойного налогообложения. В России ВКС платит 13% НДФЛ независимо от того, является ли он налоговым резидентом РФ. В Италии принято взимать налог с любых доходов своих граждан, полученных за границей Италии, если они не становятся налоговым резидентом в другой стране (183 дня из 12 месяцев). Может ли наш ВКС не платить налог в России, пока он не станет налоговым резидентом РФ? Если может, то какие документы от него потребуются? Спасибо. С уважением, Алексей

НК РФ Статья 232. Устранение двойного налогообложения

(в ред. Федерального закона от 08.06.2015 N 146-ФЗ)

(см. текст в предыдущей редакции)

1. Фактически уплаченные физическим лицом - налоговым резидентом Российской Федерации за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим международным договором Российской Федерации по вопросам налогообложения.

В случае, если международным договором Российской Федерации по вопросам налогообложения предусмотрен зачет в Российской Федерации суммы налога, уплаченного физическим лицом - налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, такой зачет производится налоговым органом в порядке, установленном пунктами 2 - 4 настоящей статьи.

Налогоплательщик, перешедший на уплату налога с фиксированной прибыли, отказывается от уменьшения суммы налога, исчисленного с фиксированной прибыли, на суммы налога, уплаченного физическим лицом - налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов. Основанием для такого отказа является факт представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли.

2. Зачет в Российской Федерации суммы налога, уплаченного физическим лицом - налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, производится по окончании налогового периода на основании представленной таким физическим лицом налоговой декларации, в которой указывается подлежащая зачету сумма налога, уплаченного в иностранном государстве. При этом суммы налога, уплаченного физическим лицом - налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, подлежащие зачету в Российской Федерации, могут быть заявлены в налоговых декларациях, представляемых в течение трех лет после окончания налогового периода, в котором были получены такие доходы.

3. В целях зачета в Российской Федерации суммы налога, уплаченного физическим лицом - налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, к налоговой декларации прилагаются документы, подтверждающие сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданные (заверенные) уполномоченным органом соответствующего иностранного государства, и их нотариально заверенный перевод на русский язык.

В документах, прилагаемых к налоговой декларации, должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Вместо указанных документов налогоплательщик вправе представить копию налоговой декларации, представленной им в иностранном государстве, и копию платежного документа об уплате налога и их нотариально заверенный перевод на русский язык.

В случае, если налог с доходов, полученных в иностранном государстве, был удержан у источника выплаты дохода, сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве, представляются налогоплательщиком на основании документа, выданного источником выплаты дохода, вместе с копией этого документа и его нотариально заверенным переводом на русский язык.

4. Сумма налога, подлежащая зачету, определяется с учетом положений соответствующего международного договора Российской Федерации по вопросам налогообложения. При исчислении засчитываемой в Российской Федерации суммы налога применяются положения настоящего Кодекса, действующие в отношении порядка исчисления налога в том налоговом периоде, в котором был получен доход в иностранном государстве.

5. В случае, если международным договором Российской Федерации по вопросам налогообложения предусмотрено полное или частичное освобождение от налогообложения в Российской Федерации каких-либо видов доходов физических лиц, являющихся налоговыми резидентами иностранного государства, с которым заключен такой договор, освобождение от уплаты (удержания) налога у источника выплаты дохода в Российской Федерации либо возврат ранее удержанного налога в Российской Федерации производится в порядке, установленном пунктами 6 - 9 настоящей статьи.

6. Если иное не предусмотрено настоящим Кодексом, налоговый агент - источник выплаты дохода при выплате такого дохода физическому лицу не удерживает налог (или удерживает его в ином размере, чем предусмотрено положениями настоящего Кодекса) в случае, если это физическое лицо является налоговым резидентом иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, предусматривающий полное или частичное освобождение от налогообложения в Российской Федерации соответствующего вида дохода. Для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту - источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Если представленные вышеперечисленные документы не позволяют подтвердить наличие у иностранного гражданина статуса налогового резидента иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, на основании которого производится освобождение дохода от налогообложения в Российской Федерации, налоговый агент - источник выплаты дохода физическому лицу запрашивает у этого физического лица официальное подтверждение его статуса налогового резидента государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения.

Указанное подтверждение должно быть выдано компетентным органом соответствующего иностранного государства, уполномоченным на выдачу таких подтверждений на основании международного договора Российской Федерации по вопросам налогообложения. В случае, если такое подтверждение составлено на иностранном языке, физическим лицом представляется и его нотариально заверенный перевод на русский язык.

7. В случае, если подтверждение статуса налогового резидента иностранного государства, указанное в пункте 6 настоящей статьи, представлено физическим лицом налоговому агенту - источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора Российской Федерации по вопросам налогообложения, и удержания налога с такого дохода, такой налоговый агент осуществляет возврат удержанного налога в порядке, предусмотренном пунктом 1 статьи 231 настоящего Кодекса для возврата сумм излишне уплаченного налога.

8. Сведения об иностранных физических лицах и о выплаченных им доходах, с которых на основании международного договора Российской Федерации по вопросам налогообложения не был удержан налог, о суммах налога, возвращенных налоговым агентом - источником выплаты дохода, представляются таким налоговым агентом в налоговый орган по месту своего учета в тридцатидневный срок с даты выплаты такого дохода.

Указанные сведения должны позволять идентифицировать налогоплательщика, вид выплаченных доходов, суммы выплаченных доходов и даты их выплаты.

К сведениям, позволяющим идентифицировать налогоплательщика, относятся в том числе паспортные данные, указание на гражданство.

9. При отсутствии налогового агента на дату получения физическим лицом подтверждения статуса налогового резидента иностранного государства, дающего право на освобождение от уплаты налога на основании международного договора Российской Федерации по вопросам налогообложения, такое физическое лицо вправе представить подтверждение статуса налогового резидента иностранного государства и его нотариально заверенный перевод на русский язык вместе с заявлением на возврат налога, налоговой декларацией и документами, подтверждающими удержание налога и основания для его возврата, в налоговый орган по месту жительства (месту пребывания) физического лица в Российской Федерации, а в случае отсутствия места жительства (места пребывания) физического лица в Российской Федерации в налоговый орган по месту учета налогового агента.

Возврат сумм налога производится налоговым органом в порядке, предусмотренном статьей 78 настоящего Кодекса.

10. Сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании за соответствующий период, уменьшается на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой контролируемой иностранной компании в Российской Федерации, пропорционально доле участия контролирующего лица в этой компании.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

(п. 10 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

11. Сумма налога, исчисленного с признанного отраженным налогоплательщиком в налоговой декларации дохода, указанного в подпункте 1.1 пункта 1 статьи 208 настоящего Кодекса, уменьшается на сумму налога на прибыль организаций, удержанного у источника выплаты дохода в Российской Федерации при выплате такого дохода.

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

Что такое специальные налоговые режимы и кто может ими пользоваться

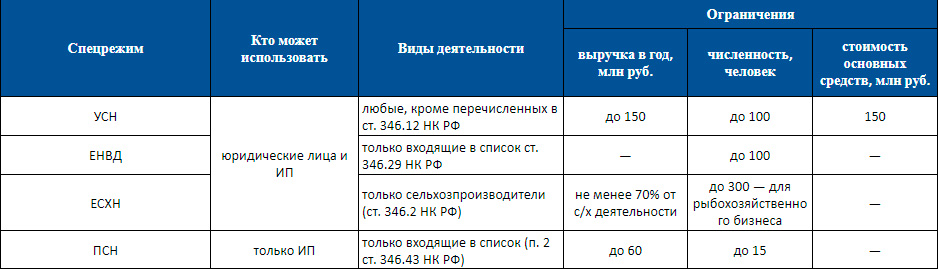

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

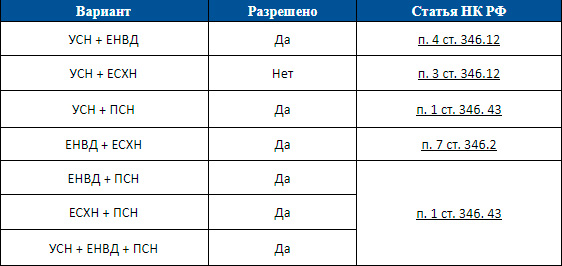

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

Пример распределения расходов

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Читайте также: