Упрощенная система налогообложения презентация

Обновлено: 11.05.2024

Сокращенная налоговая нагрузка, простота ведения учета и отчетности – все это преимущества УСН, за которые российские бизнесмены так полюбили упрощенку. Количество ИП и малых предприятий, работающих по этому спецрежиму, исчисляется миллионами. И это не преувеличение.

Кто может претендовать на упрощенное налогообложение в 2021 году?

Это индивидуальные предприниматели и компании, у которых:

число работников не больше 100; доход за год меньше 150 млн.руб.; остаточная стоимость основных средств в течение года не превысила отметку в 150 млн.руб.; доля участия юрлиц в УК 25% и ниже; нет филиалов.

Для индивидуальных предпринимателей последние два пункта не актуальны.

Поблажки в налогообложении, которые получают ИП и организации, переходя на налог УСН – это освобождение от налогов:

на прибыль (для ООО); на доходы физических лиц (для ИП); на имущество (кроме объектов, оцениваемых по кадастровой стоимости); на добавленную стоимость (кроме операций по импорту).

Вместо этого платят один единый налог с доходов или с разницы между доходами и расходами.

Если вы тоже решили присоединиться к миллионам и выбрать налог УСН, надо определиться с объектом, с которого будете платить налог.

Есть два варианта налогообложения:

Облагается весь доход по ставке 6%.Облагается разница между доходами и подтвержденными расходами по ставке 15%.

Какой объект выбрать – решать вам, но имейте в виду, что второй вариант становится выгодным только тогда, когда доля расходов в общей сумме доходов переваливает за 60%. К тому же у вас должна быть уверенность, что вы сможете документально подтвердить все расходы, без этого минусовать их из налогооблагаемой базы не получится.

Ставки 6% и 15% максимально возможные. Местные власти могут ввести льготы для некоторых видов деятельности и установить пониженные ставки:

от 1 до 6% на доходы;от 5 до 15% на разницу между доходами и расходами. В некоторых регионах действуют двухлетние налоговые каникулы для доходов предпринимателей на УСН, которые впервые зарегистрировались в качестве ИП и занимаются научной, социальной деятельностью или производством.

Какая именно ставка по упрощенному режиму налогообложения действует для вашего вида деятельности в вашем регионе, и есть ли налоговые каникулы, нужно уточнить в местной инспекции ФНС.

Сроки платежей.

Налоговый период – календарный год, но каждый квартал необходимо перечислять авансовые платежи. Сроки – до 25 апреля, до 25 июля, до 25 октября. Итоговый платеж ООО перечисляют до 31 марта после окончания года, индивидуальные предприниматели до 30 апреля.

Санкции за нарушение сроков оплаты.

Пени – 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты аванса или самого налога. Для организаций с 31 дня просрочки ставка увеличивается вдвое – до 1/150.

Штраф 20% от суммы неоплаченного налога (авансов это не касается). Если инспекторы докажут, что просрочка допущена умышленно, то 40%.

Сдача отчётности.

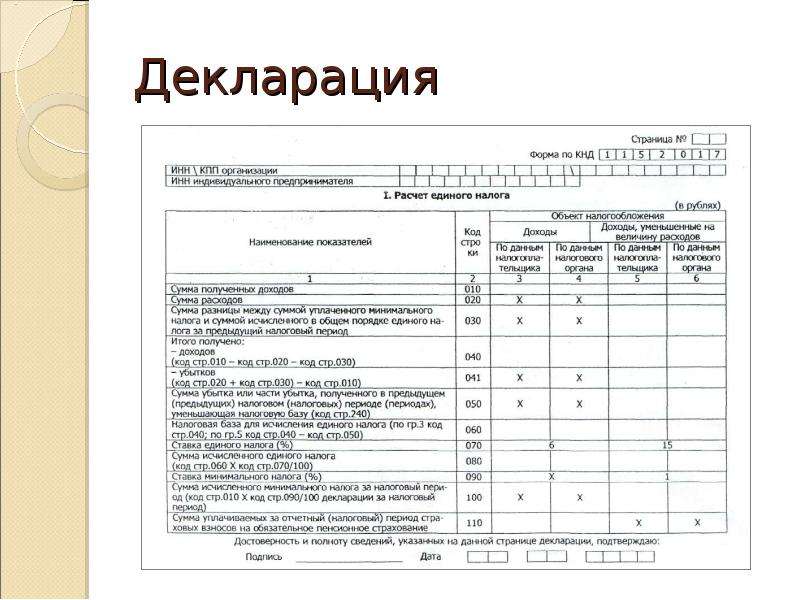

Один раз в год нужно заполнить и сдать декларацию. Срок сдачи для организаций – 31 марта, ИП – 30 апреля. Кроме этого нужно сформировать книгу учета доходов и расходов, прошить ее, подписать, и хранить у себя. Инспекция ФНС может затребовать КУДиР в любой момент для проверки.

Упрощенка не освобождает организации от бухучета и сдачи бухгалтерской отчетности. Правда, ООО на УСН подпадают под определение малых предприятий, а поэтому могут вести упрощенный бухучет и сдавать только бухгалтерский баланс и отчет о финансовых результатах. Не забывайте и об отчетах, обязательных к сдаче для работодателей, если у вас есть хоть один наемный работник. В этом плане упрощенка ничего не упрощает.

Нулевые декларации.

Если бизнес по каким-то причинам пришлось приостановить, и в отчетном периоде не было дохода – налог платить не надо. ИП и ООО на УСН при отсутствии доходов в бюджет ничего не платят, в отличие от тех, кто применяет ПСН. Если не было доходов, нужно лишь сдавать нулевую отчетность в те же сроки, что и обычную.

Минимальный налог.

Упрощенка прекрасно уживается с ПСН, но ни при каких обстоятельствах не может сосуществовать с общим режимом налогообложения. Если применяется совмещение разных режимов налогообложения, нужно вести раздельный учет по всем видам деятельности для того, чтобы правильно посчитать налоги.

Срок перехода на УСН.

С 2021 года смогут перейти на упрощенку те организации, у которых в 2020 году не превышены лимиты по доходам, стоимости основных средств и количеству работников.

Вы можете ознакомиться и скачать Упрощенная система налогообложения для малого бизнеса Лекция преподавателя: Комовой Татьяны Ивановны . Презентация содержит 15 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

Структура урока Опрос Новая тема Практическое задание для закрепления новой темы Заполнение налоговой декларации Тестирование Домашнее задание

Слайд 3

План темы: Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения для малого бизнеса. Перечень организации и индивидуальных предпринимателей не имеющих право применять упрощенную систему налогообложения. Документы, необходимые для подачи в налоговую инспекцию. Особенности применения упрощенной системы налогообложения для малого бизнеса Элементы единого налога по упрощенной системе налогообложения

Слайд 4

Слайд 5

Слайд 6

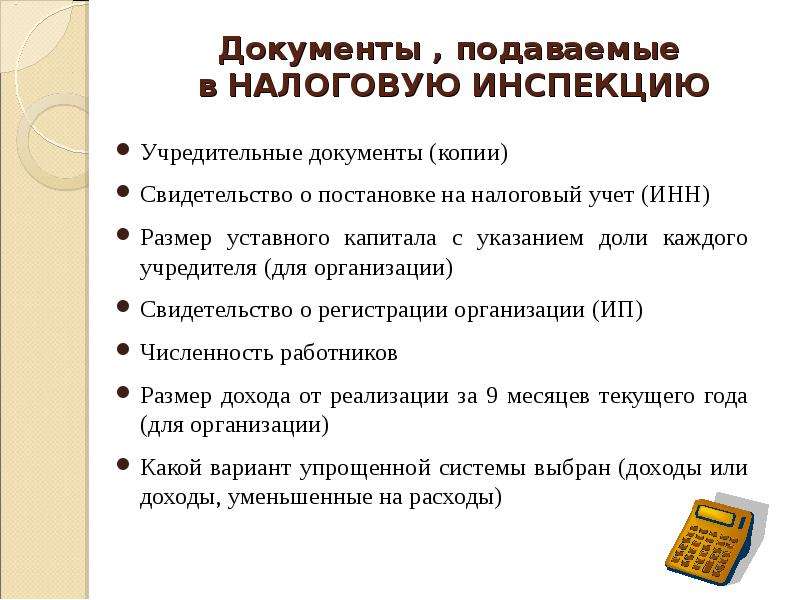

Документы , подаваемые в НАЛОГОВУЮ ИНСПЕКЦИЮ Учредительные документы (копии) Свидетельство о постановке на налоговый учет (ИНН) Размер уставного капитала с указанием доли каждого учредителя (для организации) Свидетельство о регистрации организации (ИП) Численность работников Размер дохода от реализации за 9 месяцев текущего года (для организации) Какой вариант упрощенной системы выбран (доходы или доходы, уменьшенные на расходы)

Слайд 7

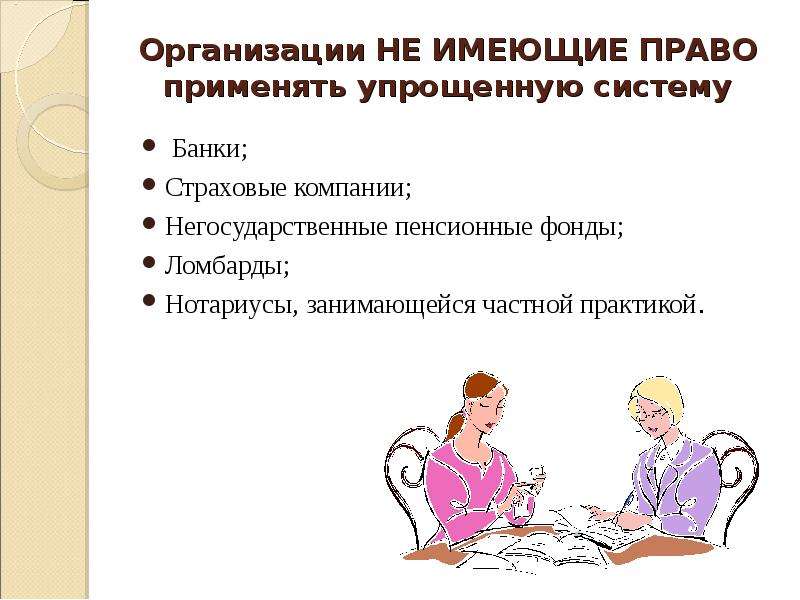

Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему Банки; Страховые компании; Негосударственные пенсионные фонды; Ломбарды; Нотариусы, занимающейся частной практикой.

Слайд 8

Слайд 9

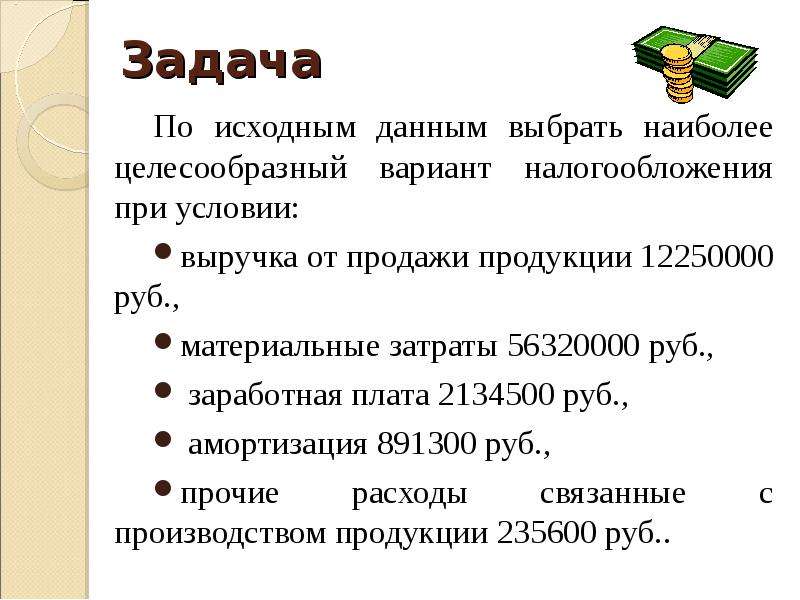

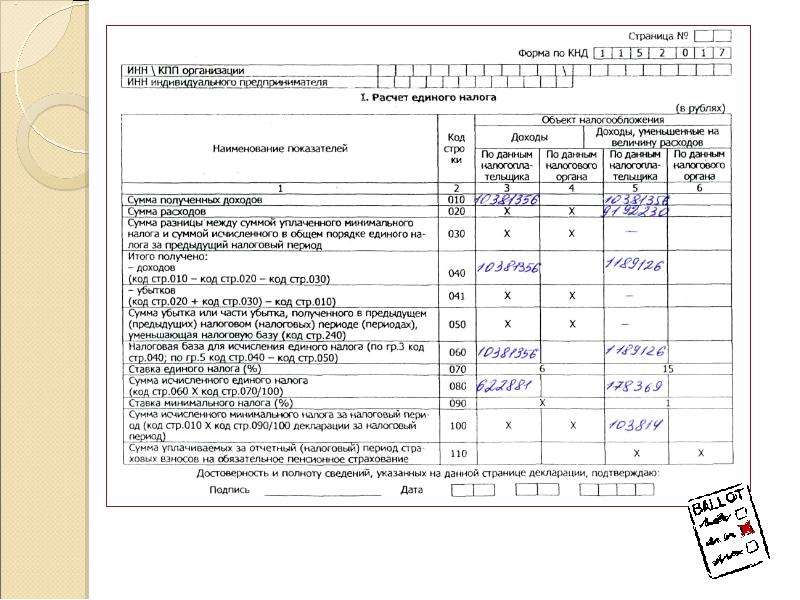

Задача По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии: выручка от продажи продукции 12250000 руб., материальные затраты 56320000 руб., заработная плата 2134500 руб., амортизация 891300 руб., прочие расходы связанные с производством продукции 235600 руб..

Слайд 10

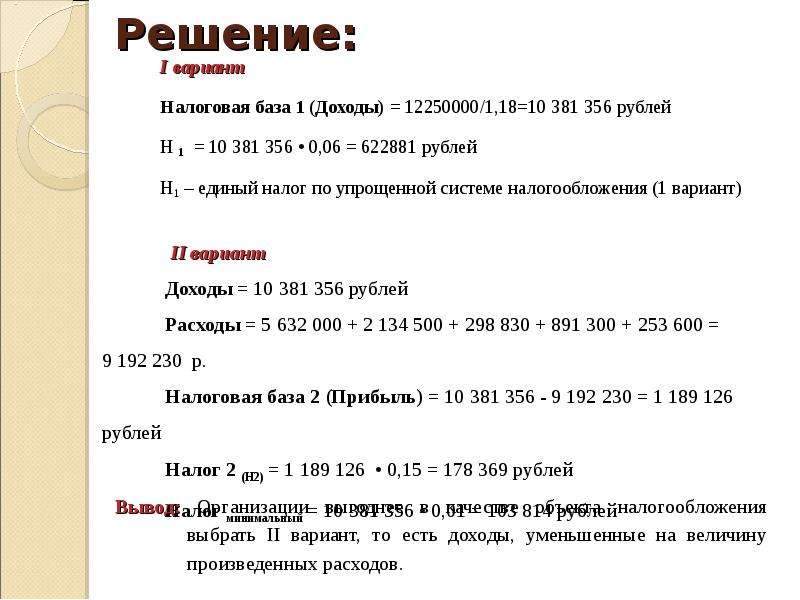

Решение: I вариант Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей Н 1 = 10 381 356 • 0,06 = 622881 рублей Н1 – единый налог по упрощенной системе налогообложения (1 вариант)

Слайд 11

Слайд 12

Слайд 13

Выводы Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса; I вариант налогообложения выгоднее применять при небольшой выручке; II вариант налогообложения выгоднее применять, когда организация имеет большие расходы.

Слайд 14

Слайд 15

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Презентацию на тему "Упрощенная система налогообложения" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Упрощенная система налогообложения для малого бизнеса

Лекция преподавателя: Комовой Татьяны Ивановны

Опрос Новая тема Практическое задание для закрепления новой темы Заполнение налоговой декларации Тестирование Домашнее задание

Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения для малого бизнеса. Перечень организации и индивидуальных предпринимателей не имеющих право применять упрощенную систему налогообложения. Документы, необходимые для подачи в налоговую инспекцию. Особенности применения упрощенной системы налогообложения для малого бизнеса Элементы единого налога по упрощенной системе налогообложения

Не у п л а ч и в а ю т

СХЕМА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

На упрощенную систему

Налог на прибыль НДС Налог на имущество организации

Налог на имущество физических лиц НДС НДФЛ

Перешедшие Заменяет У п л а ч и в а ю т

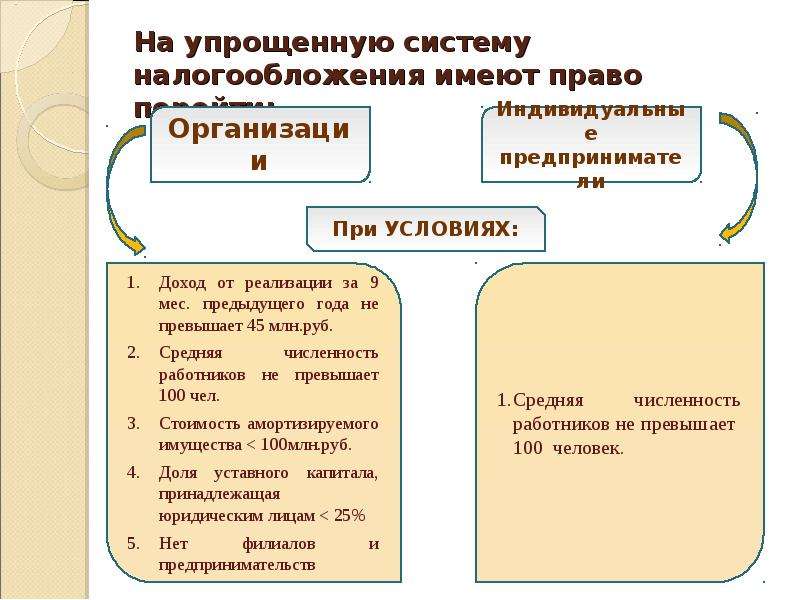

На упрощенную систему налогообложения имеют право перейти:

Доход от реализации за 9 мес. предыдущего года не превышает 45 млн.руб. Средняя численность работников не превышает 100 чел. Стоимость амортизируемого имущества

Средняя численность работников не превышает 100 человек.

Документы , подаваемые в НАЛОГОВУЮ ИНСПЕКЦИЮ

Учредительные документы (копии) Свидетельство о постановке на налоговый учет (ИНН) Размер уставного капитала с указанием доли каждого учредителя (для организации) Свидетельство о регистрации организации (ИП) Численность работников Размер дохода от реализации за 9 месяцев текущего года (для организации) Какой вариант упрощенной системы выбран (доходы или доходы, уменьшенные на расходы)

Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему

Банки; Страховые компании; Негосударственные пенсионные фонды; Ломбарды; Нотариусы, занимающейся частной практикой.

Элементы налогообложения единого налога по упрощенной системе налогообложения

Доходы, уменьшенные на расходы (прибыль)

Денежное выражение таких доходов

Денежное выражение таких доходов, уменьшенные на расходы

6% Налоговая ставка 15% Календарный год Налоговый период ЕН = выручка • 6%

ЕН = прибыль • 15% Минимальный налог 1%

Не позднее 25 числа месяца, следующего за налоговым периодом

Сроки уплаты Элементы налога I вариант II вариант

По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии: выручка от продажи продукции 12250000 руб., материальные затраты 56320000 руб., заработная плата 2134500 руб., амортизация 891300 руб., прочие расходы связанные с производством продукции 235600 руб..

I вариант Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей Н 1 = 10 381 356 • 0,06 = 622881 рублей Н1 – единый налог по упрощенной системе налогообложения (1 вариант)

II вариант Доходы = 10 381 356 рублей Расходы = 5 632 000 + 2 134 500 + 298 830 + 891 300 + 253 600 = 9 192 230 р. Налоговая база 2 (Прибыль) = 10 381 356 - 9 192 230 = 1 189 126 рублей Налог 2 (Н2) = 1 189 126 • 0,15 = 178 369 рублей Налог минимальный = 10 381 356 • 0,01 = 103 814 рублей

Вывод: Организации выгоднее в качестве объекта налогообложения выбрать II вариант, то есть доходы, уменьшенные на величину произведенных расходов.

Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса; I вариант налогообложения выгоднее применять при небольшой выручке; II вариант налогообложения выгоднее применять, когда организация имеет большие расходы.

Читайте также: