Укажите ваш средний доход за последние три месяца после вычета налогов это как

Обновлено: 30.06.2024

Средняя зарплата – это размер дохода работника за единицу времени (Т), рассчитываемый как частное суммарного дохода за период и число единиц времени Т в таком периоде. Например, если сумма годовых доходов работника равна 120000 рублей, то его средний доход за месяц равен 120000 / 12 = 10000 рублей.

В зависимости от длительности единицы времени Т различают:

Порядок определения размера среднего заработка регулируется ст. 139 Трудового кодекса, в которой определены основные правила расчета, и Постановлением Правительства №922, определяющим перечень доходов, включаемых в расчет, и периодов, исключаемых из расчетного времени.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Результат отобразится ниже.

Для чего рассчитывается средний заработок

По величине среднемесячного дохода происходит расчет следующих видов выплат:

- выходное пособие;

- пособие при простое по вине нанимателя;

- налоговые компенсации при окладной системе оплаты труда.

При увольнении по сокращению штатов работодатель обязан выплатить уволенному работнику два среднемесячных заработка (в исключительных случаях по согласованию с центром занятости выплачиваются 3 месячных заработка). Ряд налоговых вычетов и компенсаций также рассчитывается по среднемесячному заработку.

Кроме того, справка о среднемесячном доходе может потребоваться работнику при обращении в банк за кредитом.

Среднедневной доход применяется:

- для расчета суммы отпускных или компенсации за неиспользованный отпуск при увольнении;

- при вычислении суммы оплаты времени отстранения от работы или забастовки;

- для расчета размера декретного пособия;

- для оценки разницы между средними доходами руководителей и служащих государственных и муниципальных учреждений.

Федеральными и местными законами устанавливается предельно допустимая разница в доходе руководителей и рядовых служащих различных бюджетных организаций, и среднедневные доходы чиновников рассчитываются в целях контроля за соблюдением требований закона.

Среднечасовой заработок рассчитывается для определения размеров выплат и пособий, если на предприятии принята почасовая система оплаты труда, а также для оплаты времени, проведенного в командировке и времени работы комиссии по трудовым спорам, сформированной из членов профсоюза.

Как рассчитать среднемесячный доход

После этого сложите все ваши доходы за выбранный промежуток времени. Сюда суммируйте оплату труда, оплату по договору аренды имущества, какие-либо гонорары, в общем, все денежные средства, поступившие в ваш адрес. Например, денежные поступления Иванова в 2010 году: Январь: — заработная плата – 10000 рублей; — оплата по договору аренды – 5000 рублей. Февраль: — заработная плата – 10000 рублей; — премия — 1500 рублей. Март: — выплата от страховой компании – 2000 рублей; — заработная плата – 10000 рублей; — выручка от продажи собственного имущества – 8000 рублей. Апрель: — заработная плата – 10000 рублей. Май: — заработная плата – 10000 рублей. Июнь: — субсидии на оплату квартиры – 500 рублей; — отпускные – 12000 рублей. Июль: — заработная плата – 10000 рублей; — дотации на получение лекарств – 1200 рублей. Август: — заработная плата – 10000 рублей. Сентябрь: — заработная плата – 10000 рублей. Октябрь: — компенсация за неиспользованный отпуск – 4200 рублей. Ноябрь: — оплата по договору аренду — 2000 рублей. Декабрь: — оплата по договору аренды – 2000 рублей. Таким образом, сумма всех поступлений за год составляет 118400 рублей.

Что включается в доходы при расчете

В список доходов, суммируемых для определения среднего заработка, включают:

- зарплата по временным и сдельным тарифам, а также ежемесячный и базовый оклады;

- комиссионные при бестарифной системе оплаты;

- стимулирующие и районные надбавки;

- премии;

- оплата за переработку;

- стоимость части зарплаты, выданной в натуральной форме;

- вознаграждение представителей избираемой власти;

- жалование муниципальных служащих;

- гонорары работников СМИ.

Важно учесть, что в доходы может включаться только одна премия за каждый показатель в месяц. Например, если работнику были выданы 2 премии за добросовестное отношение к работе за месяц, то при расчете средней зарплаты учитывается только первая по порядку.

Если часть зарплаты выдана продукцией фирмы, то для расчета берется среднерыночная стоимость такой продукции, чтобы избежать искусственного занижения цены в бухгалтерии фирмы работодателя.

Какой период берется для пособия по безработице?

Как указано в п.3 Порядка исчисления среднего заработка для пособия по безработице, утвержденного Постановлением Минтруда РФ от 12.08.2003 № 62, для определения его суммы в расчет принимаются 3 календарных месяца отработанных до месяца прекращения трудовых отношений.

В случае, когда работник доработал до конца текущего месяца и прекратил трудовые отношения конечной его датой, для определения среднего заработка может быть использован трехмесячный временной промежуток, включающий месяц увольнения (см. Определении ВС РФ от 08 июня 2006 года № КАС06-151).

Согласно п.4 Постановления № 62 не учитывают в процессе расчета заработной платы для биржи труда:

- время, когда увольняющийся получал средний заработок, но фактически не исполнял свои трудовые функции;

- дни болезни;

- период беременности и ухода за детьми до 3 лет.

На практике, возможно, что все дни, входящие в 3 месяца, отработанные до месяца увольнения не будут учитываться, тогда в расчет средней зарплаты принимаются ближайшие к этому периоду трехмесячный промежуток, в котором он трудился и получал доход.

Для сотрудника, уволенного в течение первого месяца после трудоустройства, в расчетный период, на основании п.6 Постановления № 62 включаются только отработанные в этом месяце дни.

Размер средней зарплаты указывается в справке, которую запрашивает работник с целью ее предъявления на биржу труда при постановке на учет.

Что не входит в список доходов

При расчете из дохода вычитаются суммы, полученные в течение следующих периодов:

- отпуска по болезни или декрета;

- оплачиваемого простоя или забастовки;

- оплачиваемых отгулов;

- отпуска по уходу за ребенком-инвалидом;

- отстранения от работы с сохранением зарплаты.

При подсчете дохода из средств, полученных за год, исключаются суммы, выплаченные работнику в течение вышеперечисленных периодов.

Например, суммарный годовой доход составил 150000 рублей, в течение года сотрудник был отстранен от работы на 3 дня, за каждый день отстранения была выплачена среднедневная зарплата в размере 1000 рублей. Значит, для подсчета средней зарплаты нужно брать сумму дохода 150000 – 3000 = 147000 рублей.

среднемесячный доход

Итак, в первом уроке вы создали список трат по категориям. Сегодня мы будем определять среднемесячный расход по каждой из них.

Чтобы финплан работал, он должен быть простым! Чтобы он был простым, достаточно знать, сколько мы тратим в среднем. Не нужно стараться записать сумму до копейки, это только повредит. Подумайте, сколько примерно вы тратите на каждую из категорий в месяц. Окиньте мысленным взором прошедшие полгода — год.

Если какие-то расходы появились недавно, не страшно. Прикиньте, сколько уже было потрачено или сколько нужно тратить на эту категорию ежемесячно, чтобы достичь цели.

Задание 2. Напротив каждой категории напишите сумму среднемесячных трат, уходящих на эти нужды.

Инвестиции мы пока не считаем. Мы сейчас считаем просто расходы, которые вы несете на жизнь. К инвестициям еще будет время вернуться.

Что делать с категорией, по которой совсем нет истории? Просто прикиньте, какие траты вы готовы на нее пустить в месяц. Такую сумму и напишите.

Зачем это нужно?

Чтобы планировать деньги, нужно увидеть сколько на что тратится. Сейчас неважно, тратите вы на кофе и булочку или кутите по клубам.

Процедура расчета

Общая формула расчета средней зарплаты С = Д / Т, где Д – сумма дохода за весь период, Т – период, за который нужно определить размер средней зарплаты (день, месяц или час). Обычно берется сумма дохода за последний год, а для расчета декретного пособия берется сумма дохода за последние 2 года.

При расчете отпускных используется формула для среднедневного дохода: С = Д / (12 * 29,3). При этом сумма отпускных определяется путем умножения числа дней отпуска на величину среднедневного дохода.

Например, сумма всех доходов работника за год равна 200000 рублей, работник уходит в 14-дневный отпуск. Величина среднедневного дохода равна:

200000 / (12 * 29,3) = 568,83 рубля. Сумма отпускных равна 568,83 * (14 дней) = 7963,62 рубля.

Если в число дней отпуска включаются только рабочие дни, например, при коротком отпуске с понедельника по пятницу, то средний доход определяется по формуле: С = Д / Р, где Р – количество рабочих дней в году при шестидневной рабочей неделе. Число Р рассчитывается по календарю для каждого года вручную, среднее значение – 312.

Также рассчитывается размер компенсации за неиспользуемые дни отпуска при увольнении вне зависимости от принятой в организации системы оплаты труда.

Пример. Работник был трудоустроен 1 января 2018 года и уволился 1 января 2020 года. Сумма доходов за год составила 200000 рублей, для расчета компенсации за отпуск рассчитывается среднедневная зарплата:

200000 / ((52 недели) * (6 дней) + (1 день)) = 639 рублей. Компенсация составит 28 * 639 = 17892 рубля.

Чтобы определить размер пособия, положенного при сокращении, нужно рассчитать среднемесячный заработок по формуле: С = Д / Н, где Д – доход за Н месяцев, а Н – число месяцев в расчетном периоде. Если требуется рассчитать выплаты, положенные при вынужденном простое при окладной системе оплаты труда, то рассчитывается среднедневной доход по формуле С = Д / Н / К, где Д – доход за Н месяцев, Н – число месяцев за весь период, К – среднее число рабочих дней в месяце.

Для расчета декретных выплат средний заработок рассчитывается по формуле: С = Д / 730, где Д – сумма доходов за последние 2 года. Если один из расчетных годов – високосный, то делитель формулы берется равным 731.

Важно учесть, что если требуется подсчитать среднедневной доход за последний год для отпускных, больничных или иных выплат, а работник был трудоустроен менее года назад, то формула для расчета будет такая: С = Д / (29,3 * Н + К), где: Н – число отработанных полных месяцев, К – число дней, отработанных в неполном месяце.

Пример. Работник был трудоустроен 1 января 2019 года и вышел на больничный 5 марта. Общая сумма заработанных средств составила 50000 рублей. Для расчета больничных среднедневной заработок рассчитывается как:

50000 / (29,3 * 2 + 2) = 825 рублей, так как число полных отработанных месяцев – 2 и число рабочих дней марта до 5 числа тоже 2.

Расчет средней зарплаты – формула, пример + расчет отпускных

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Расчет средней заработной платы в 2020 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

В российской практике трудоустройства существует два определения заработной платы: на руки и номинальная. Первая показывает, сколько получит сотрудник после удержания НДФЛ (налог на доходы физических лиц). Вторая — сколько ему будет начислено работодателем до вычета налога. Разберём нюансы данных разновидностей заработной платы.

В чём разница между зарплатами гросс и нет

Из английского языка в сферу оплаты труда пришли два термина: gross (валовой) и net (чистый). Зарплата гросс показывает, сколько сотруднику будет начислено средств после перечисления работодателем в бюджет обязательных страховых платежей и до момента вычета НДФЛ. Зарплата нет означает, сколько сотрудник получит на руки уже с учётом выплаты НДФЛ.

Для корректного расчёта зарплаты нужно знать:

-

её номинальную величину, принимая во внимание все надбавки и премии;

Типовые размеры обязательных страховых платежей с зарплат могут меняться в зависимости от различных факторов. Так, для расчёта сумм взносов по страхованию от травматизма Приказом Минтруда № 851н от 30.12.16 установлены 32 степени риска, зависящие от ОКВЭД основной деятельности работодателя. При этом Фонд социального страхования РФ (ФСС) вправе дополнительно устанавливать надбавки и скидки к этим суммам.

| Пенсионные взносы | 22% |

| Медстраховка | 5,1% |

| Страхование от травматизма | от 0,2% |

| Страхование от нетрудоспособности и в связи с материнством | 2,9% |

Рис. 1. Разновидности страховых платежей с зарплаты

Суммы страховых выплат для сотрудника не так важны: они имеют значение только для работодателя, который должет отчислять их в бюджет. Для соискателя гораздо важнее размер номинальной зарплаты и ставка НДФЛ.

Гросс зарплата — что это значит для сотрудника?

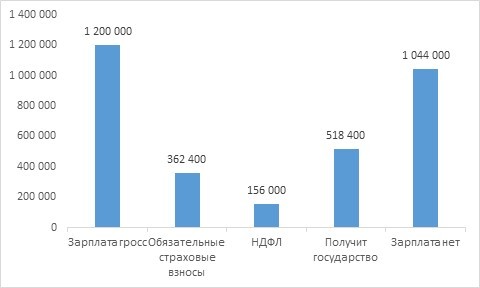

Рассмотрим пример: Елена работает финансовым менеджером с оговорённой зарплатой гросс, равной 100 тыс. руб. В неё входят не только базовый оклад, но и премии с надбавками. Для зарплат в компании Елены законодательством не предусмотрены особые условия. Как посчитать зарплаты на руки и гросс?

-

Елене начисляют зарплату гросс, равную 100 тыс. руб.

| Зарплата гросс | 100 000 руб. |

| НДФЛ | 13 000 руб. |

| Зарплата на руки | 87 000 руб. |

| Обязательные страховые взносы | 30 200 руб. |

| Получит государство | 43 200 руб. |

Рис. 2. Пример выплат по обычной зарплате

Если бы зарплата Елены в год превышала 5 млн руб., ставка НДФЛ составила бы уже 15%. Такое значение с начала 2021 г. установлено ст. 23 НК. Подробнее об этом читайте здесь.

Также нужно помнить о возможных налоговых вычетах, уменьшающих НДФЛ. Они перечислены в Налоговом Кодексе:

-

стандартные — ст. 218;

Подробнее обо всех налоговых вычетах для физических лиц читайте в этой статье.

Факт получения сотрудником подобных вычетов отражается в справке 2-НДФЛ.

Понимать, что означает гросс в зарплате, полезно и самозанятым: если в гражданско-правовом договоре указана эта сумма, то от неё отнимается не 13% НДФЛ, а:

-

6%, если работа выполняется для ИП или юридических лиц;

Как рассчитать гросс зарплату из нет

Существуют простые принципы вычисления зарплат гросс и нет:

- Если известна номинальная зарплата гросс, то для вычисления зарплаты, которая будет получена на руки, эту сумму нужно умножить на 0,87.

Работодатель указал в качестве размера номинальной зарплаты 30 тыс. руб. На руки сотрудник получит: 30 * 0,87 = 26,1 тыс. руб.

В вакансии указана зарплата на руки 40 тыс. руб. Зарплата гросс составит: 40 / 0,87 = почти 46 тыс.

Точная величина зарплаты гросс прописывается в трудовом договоре.

Кто и почему использует гросс

Кандидат, оговаривая с HR-менеджером зарплатные ожидания, в первую очередь интересуется суммой, которую он будет получать на руки. Некоторые работодатели специально публикуют в вакансии формально высокую зарплату, и только на собеседовании выясняется, что имелась в виду сумма до вычета НДФЛ. Основные причины, почему работодатели поступают так, это:

-

более высокая зарплата привлекает внимание соискателей;

Но зарплату гросс указывают не только работодатели. Большую роль играет специальность соискателя рабочего места: до четверти бухгалтеров и финансистов заявляют в резюме гросс зарплату до вычета НДФЛ.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика – с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Среднемесячный доход от трудовой деятельности — это не то же самое, что средняя заработная плата. В отличие от средней зарплаты, которая используется для статистических обследований, средний заработок применяется в практических целях. Как работодатель узнает среднемесячный доход работника?

Как рассчитывается

Способ обнаружения среднего заработка для практических целей устанавливается Трудовым кодексом. Кроме всего прочего, этот показатель используется для расчета выходных пособий, отпуска, компенсации заработной платы во время нетрудоспособности и так далее.

Вам будет интересно: ЖК "Флотилия": отзывы жильцов, местоположение, планировка квартир

Тем, кто задался вопросом, как рассчитать среднемесячный доход, стоит воспользоваться простейшей формулой. Необходимо всего лишь взять доход за год и разделить эту сумму на 12. При определении данной суммы с целью возмещения убытков при несчастных случаях и болезнях берется период предыдущего календарного года. Формула среднемесячного дохода здесь остается точно такой же. Исключение по периоду составляют случаи, когда трудовые отношения возникли в течение предыдущего календарного квартала. Нужным периодом является срок с момента возникновения трудовых отношений до конца этого квартала. По российским законам среднемесячный доход не может быть ниже минимального размера оплаты труда. Для данного расчета средний часовой заработок работника умножается на еженедельное рабочее времени сотрудника и коэффициент 4,348. Данный показатель выражает среднее количество недель на один месяц в обычном году.

Вам будет интересно: Как меньше платить за коммунальные услуги в соответствии с законодательством РФ

Если необходимо рассчитать среднемесячный доход чистого вида, вычитаются от среднего ежемесячного валового заработка:

- страховые взносы на пенсионные накопления;

- страховые взносы на социальное страхование;

- страховые взносы на всеобщее медицинское страхование;

- платеж по налогу на прибыль.

Правила

Средний заработок работника не может быть ниже минимального размера оплаты труда. Если был средний заработок ниже уровня, его всегда увеличивают на сумму, соответствующую минимальной заработной плате.

Вам будет интересно: Банк "Тинькофф". Как оплачивать кредит по номеру договора: инструкция и способы

Для расчета среднемесячного дохода за последние 6 месяцев имеет решающее значение прибыль за предыдущий календарный квартал.

Положения Трудового кодекса являются обязательными. Для того чтобы в трудовых отношениях применять среднемесячный доход, нужно пользоваться именно этим документом. Для определения показателя имеют значение два основных фактора:

- соответствующий период;

- валовая заработная плата до указанного периода.

По большей части сроком является предыдущий календарный квартал. Но это не значит, что избранным промежутком не может быть другой отрезок времени. Основой для расчета среднего заработка, таким образом, может быть год, полгода и так далее. Задаваясь вопросом, как рассчитать среднюю зарплату, стоит в первую очередь понять, за какой срок необходимо найти этот показатель.

Надбавки и вознаграждения

Средний заработок используется при расчете доплаты:

- за работу сверхурочно;

- за работу в праздник;

- за ночную работу;

- за работу в субботу и воскресенье;

- за непосредственную педагогическую деятельность выше установленного диапазона.

Выходные пособия и компенсации

Средний заработок используется при:

- определении суммы выходных пособий по причине организационных изменений;

- расчете выходного пособия при прекращении трудовых отношений по причинам нарушений здоровья в результате несчастного случая на производстве или профессиональных заболеваний.

Определяется также размерами среднего заработка:

- возмещение ущерба, причиненного работником;

- возмещение при повреждениях, за которые отвечает работодатель, персонал.

Особые случаи при определении среднего заработка

Однозначно, здесь уже был установлен способ того, как рассчитать среднюю зарплату. Но на практике человек, в свою очередь, сталкивается с особенностями и препятствиями при расчете среднего заработка.

При работе в течение предыдущего календарного квартала – основным периодом не является календарный квартал, но им считается время от возникновения трудовых отношений до окончания календарного квартала.

Вам будет интересно: Как выгодно пользоваться кредитной картой? Обзор кредитных карт и условия пользования

Вероятный заработок используется, если сотрудник в основной период отработал хотя бы 21 день. Вероятный заработок рассчитывается из валовой заработной платы, которую высчитывают с начала основного периода или даже из официальной заработной платы, которую, вероятно, сотрудник получил бы, если бы все это время работал. Порой нужно установить средний заработок во время длительного отсутствия работы. В таком случае нужно взять последний известный среднюю зарплату сотрудника и средний рост ее на предприятии.

В отпуске

Нередко данный показатель необходим для расчета выплат в отпуске. Заработная плата за время отпуска рассчитывается в соответствии со следующими правилами. Выплачивается зарплата, определяемая исходя из ежемесячной постоянной выплаты (например, базовый оклад, надбавки в фиксированном размере). Учитывается в оплате труда и время отпуска в размере причитающейся работнику платы в месяце использования отпуска. Включаются элементы вознаграждения за месячный период , за исключением составляющих заработной платы, указанных в ставке ежемесячной постоянной оплаты.

Стоит заметить, что заработная плата в отпуске выплачивается работнику, исходя из оплаты в течение 3 календарных месяцев, предшествующих месяцу начала отпуска. В случаях значительного колебания величины составляющих заработной платы, указанных выше, эти компоненты могут быть учтены при расчете отпускного вознаграждения в общем, среднем размере за срок, не превышающий 12 календарных месяцев, предшествующих месяцу начала отпуска.

В свою очередь, отпускные рассчитываются следующим образом. Разделяется сумма на количество часов, в течение которых работник выполнял работу. Затем умножается вознаграждение за один час работы на количество часов, которые работник потратил на время отпуска в рамках нормального рабочего времени — в соответствии с действующим в отношении его графиком рабочего времени, — если в это время он не использовал возможности отпуска.

Таким же образом следует определять основу размера заработной платы за время освобождения сотрудника от обязанностей в связи с увольнением по трудовому договору и рассчитать ее величину. После прекращения трудовых отношений следует указать, что в случае заключения такого договора работнику полагается компенсация, размер которой не может быть ниже 25 процентов.

В основу расчета суммы убытков закладывается, таким образом, вознаграждение, которое сотрудник действительно получил, а не зарплата договорная. Если человек работал меньше, чем срок, установленный в договоре, то принимается во внимание среднемесячная заработная плата, получаемая им, умноженная на количество месяцев действия договора.

Документы на субсидию

В соответствии с законом РФ некоторые категории граждан обладают правом на получение специальных субсидий при оплате услуг ЖКХ. Для того чтобы их получить, необходимо предоставить следующие документы на субсидию.

Это непосредственно заявление на ее получение, паспортные данные, документ, подтверждающий российское гражданство, свидетельства о родственных связях с семьей, проживающей с данным лицом. Понадобятся их паспорта, свидетельства о рождении — в случае с несовершеннолетними лицами. Нужно предоставить справку о составе семьи. Здесь следует заполнить бланк справки о доходах. Нужны и выписки лицевого счета ЖКХ, документация, подтверждающая права на социальную поддержку.

Документы, подтверждающие доход

Существует перечень документации, которая может выполнить данную цель. Во-первых, это справка из налогового органа о доходе, подлежащем налогообложению. Во-вторых, это заявления членов семьи, не определенные на основе положений о подоходном налоге с некоторых доходов, полученных физическими лицами за календарный год, предшествующий данному периоду. В-третьих, это свидетельства членов семьи, содержащие информацию о размере взносов на социальное страхование за календарный год, предшествующий данному периоду (справка по социальному страхованию или справка от работодателя).

Еще один документ, подтверждающий доход, — это справка компетентного органа муниципалитета, платежный ордер. Также это заявление о размере участка, выраженного в гектарах. Сведения о доходах семьи узнают и из договора аренды в случае принятия окончательного решения полностью или частично находящейся в собственности семьи фермы в аренде на основании договора.

Следующий документ — копия подлежащего исполнению решения суда по алиментам или копия утвержденного судом мирового соглашения, заключенного перед посредником, согласно которому он должен выплачивать алименты. Таким документом считается свидетельство о денежных переводах.

В этот перечень включают и документ с указанием даты потери дохода и ежемесячный размер потерянного дохода. Подойдет свидетельство о доходе, полученном от продажи квартиры.

Примеры

Вам будет интересно: Как накопить на пенсию самостоятельно - особенности, способы и рекомендации

1 июня 2008 года работодатель вынес решение о снижении зарплаты для своего подчиненного с 4000 руб. до 3000 руб. 30 июня 2008 года он решил с ним закончить трудовые отношения. На момент расторжения трудового договора работник обладал правом на зарплату в размере 3000 рублей, что является основой для расчета, однако необходима сумма именно средней заработной платы, рассчитанная как эквивалентная за отпуск.

Этот механизм становится немного сложнее, если сотрудник получал зарплату переменную (например, у него была почасовая ставка) или в дополнение к основной оплате ему начислялись переменные компоненты, например, бонусы. Части заработной платы, полученные им в течение 3 месяцев, предшествующих месяцу расторжения трудового договора, учитываются в среднем размере за соответствующий период.

Во втором случае сотрудник получал вознаграждение в размере 170 рублей/час. Работодатель решил с ним разорвать трудовые отношения 30 июня 2008 года. Чтобы определить его среднюю месячную заработную плату, придется учитывать зарплату подчиненному с мая, апреля и марта 2008 года, которая составляет:

- май 2008 года: 170 рублей х 168 часов = 28560 рублей;

- апрель 2008 года: 170 рублей x 176 часов = 29920 рублей;

- март 2008 года: 170 рублей x 160 часов = 27200 рублей.

Затем их нужно просуммировать (28560 + 29920 + 27200 = 85680) и рассчитать среднюю заработную плату этих трех месяцев (85680 рублей : 3 = 28560 рублей). Таким образом, средняя месячная заработная плата учитывается как эквивалентная отпускным. Она составила в этом случае 28560 рублей. Если работник получал фиксированную зарплату ежемесячно, а также вознаграждение переменное (например, фиксированный базовый оклад плюс ежемесячная переменная премия), следует, в свою очередь, учесть постоянный элемент, который выплачивался работнику в течение 3 месяцев, предшествующих месяцу расторжения трудового договора. В следующем случае сотруднику принадлежала постоянная зарплата в размере 21000 рублей в месяц. Кроме того, он получал также ежемесячные переменные бонусы. Расторжение договора состоялось 30 июня 2008 года. Тогда работодатель должен принять во внимание размер бонуса за три последних месяца, предшествующие месяцу увольнения. Он составил:

- май 2008 года — 4800 рублей;

- апрель 2008 года — 5200 рублей;

- март 2008 года — 4400 рублей.

Чтобы рассчитать среднюю заработную плату работника, вышеуказанные суммы должны быть рассчитаны так:

- 4800 руб + 5200 руб + 4400 руб = 14400 руб.;

- рассчитать среднюю зарплату в период этих 3 месяцев: 14400 руб. : 3 = 4800 руб.;

- просуммировать постоянные и переменные компоненты заработной платы: 21000 руб. + 4800 руб. = 25800 руб.

Таким образом, средняя месячная заработная плата составит здесь 25800 рублей.

Средний заработок по стране

Главное Статистическое Управление публикует данные о средней заработной плате в месяц. Регулярно объявляется также, сколько составила она за определенный год. Последнее показание очень важно, учитывая то, что на его основе рассчитываются, например, удержания, взимаемые судебными приставами. Проще говоря, сумма в среднем по стране — это результат деления величины заработка на число занятых.

Что не учитываются в средней зарплате

Следует отметить, однако, что учитываются в данных расчетах только компании, в которых работает не менее 10 человек. В статистику не входят малые предприятия. В дополнение, берутся в учет только доходы занятых с официальным трудовым договором. Не учитываются средние заработные платы людей, работающих без его заключения. Не берутся в расчет заработные платы в конвертах. Из-за этого многие люди считают, что официальные статистические данные отражают реальную текущую картину в стране.

Официальные данные

Согласно статистике, среднемесячная российская зарплата по состоянию на 2018 год составляла 35000 рублей, если эту сумму округлить. Она представлена без налогового вычета. После него же среднемесячная зарплата россиянина стала равняться 30000 руб. Важно отметить, что в виду вышеперечисленных факторов данная статистика считается не совсем точной. В действительности ситуация может быть совершенно иной. Существует большой пласт населения, который продолжает работать без трудового договора, трудясь, к примеру, на ИП. В 2018 году, согласно статистическим данным, отметилась тенденция к росту среднемесячной зарплаты среднестатистического россиянина на несколько тысяч рублей.

Читайте также: