Учет процентов по выданным займам налоговый и бухгалтерский учет

Обновлено: 04.07.2024

Начислены проценты по займу – проводки по этой операции зависят от того, выдан заем или получен. Рассмотрим эти проводки подробнее.

Что такое заем и как он расценивается у каждой из сторон

ГК РФ (гл. 42) рассматривает два вида взаимоотношений, возникающих между сторонами в ситуации, когда одна из сторон берет у другой средства на время в долг — кредит и заем. Лицо, берущее деньги в долг, называется заемщиком, а дающее — займодавцем.

Кредит выдается кредитной организацией и всегда сопровождается уплатой вознаграждения (процентов) за пользование средствами, вне зависимости от того, кому (юр- или физлицу) он выдан (п. 1 ст. 819 ГК РФ). Кредитный договор обязательно оформляют письменно (ст. 820 ГК РФ).

Заем же может предоставляться обычным юрлицом или физлицом как юрлицу, так и физлицу (п. 1 ст. 807 ГК РФ). Установление вознаграждения за пользование средствами необязательно (п. 1 ст. 809 ГК РФ), а письменный договор требуется заключать лишь в определенных ситуациях — в частности, когда займодавцем является юрлицо (п. 1 ст. 808 ГК РФ).

Соответственно, если по кредитному договору обычное юрлицо становится только заемщиком, то по договору займа оно может оказаться как заемщиком, так и займодавцем. В обоих этих качествах оно вправе взаимодействовать как с обычными юрлицами, так и с физлицами.

Для заемщика, вне зависимости от того, по какому из договоров — кредита или займа — он им оказывается, полученные средства расцениваются как заемные, требующие применения однотипных бухгалтерских записей, отражающих поступление средств, их возврат и начисление процентов. То есть учет процентов по кредитам и займам полученным будет одинаковым.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

Проводки по процентам по займам полученным

Для учета полученных заемных средств предназначаются счета 66 и 67. На первом учитывают средства, поступившие на срок до 1 года (краткосрочные), на втором — долгосрочные. В корреспонденции с этими же счетами делаются и проводки по начислению процентов по займу или кредиту полученному. Но отражать проценты здесь требуется обособленно:

- от суммы основного долга;

- от процентов, начисляемых по иным договорам.

Таким образом, у заемщика проводки по начислению процентов по договору займа в кредитовой части бухгалтерской записи всегда будут иметь корреспонденцию со счетом 66 или 67. Выбор же счета, показываемого в дебетовой части, зависит от того, являются ли занятые средства предоставленными с целью приобретения (создания) конкретного инвестиционного актива. Если в договоре займа указана такая цель, то до момента начала использования этого актива проценты формируют его стоимость (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н):

Дт 08 (07) Кт 66 (67).

Во всех иных ситуациях, в т. ч. для процентов, начисляемых после начала использования инвестактива, используется проводка:

Право не включать проценты в стоимость инвестактива есть у лиц, использующих упрощенный учет.

Уплату процентов заимодавцу отразит запись:

Дт 66 (67) Кт 51 (50).

Проценты по займу выданному - проводки

Суммы займов, выданных с процентами, фиксируются по дебету счета 58 проводкой:

У займодавца начисление процентов по договору займа отражает проводка:

поскольку именно на счете 76 План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает вести расчеты по причитающимся доходам, не связанным с основной деятельностью. Поступление процентов от заемщика зафиксирует запись:

Сумма займа, выданного без процентов, будет учтена на счете 76.

Заем — операция получения или предоставления средств в долг, сторонами которой могут становиться юр- или физлица как с одной, так и с другой стороны. Проценты при займе могут не предусматриваться. Заключать письменный договор обязательно не всегда, а только если займодавцем является юрлицо.

Операции по процентам по займу полученному учитывают с использованием того же счета бухучета, на котором отражается основной долг (66 или 67), но показывают их обособленно. Бухучет процентов по выданным займам со счетом учета основной суммы долга не связан, а ведется через счет 76.

Когда происходит начисление процентов по договору займа, проводки обозначают возникновение задолженности у заемщика перед займодавцем. В оговоренный двусторонним соглашением срок этот долг должен быть погашен. В роли заемщика может выступать юридическое или физическое лицо, сотрудник предприятия.

Как организовывается учет процентов по выданным займам? Проводки составляются с учетом того фактора, что кредит для заимодавца является финансовым вложением. Предприятие до момента возврата одолженных средств будет регулярно получать дополнительный доход от заемщика. ПБУ 19/02 относит к группе финансовых вложений предоставленные третьим лицам во временное пользование ресурсы при одновременном выполнении ряда условий:

- заем предполагает возникновение доходных поступлений (когда начислены проценты по займу, проводки отражают доход предприятия);

- существует риск невозврата денег из-за утраты платежеспособности заемщика или ликвидности актива;

- документы оформлены с соблюдением законодательно установленных правил.

Проценты по займам выданным – проводки

Для отражения в бухгалтерском учете выданных третьим лицам заемных средств применяют счет 58.3. Этот счет нельзя использовать для проведения операций по предоставлению займов своим работникам (правило распространяется на процентные и беспроцентные ссуды персоналу). Если кредит относится к группе обеспеченных (заемщик в качестве гарантии погашения долга представляет векселя), то его учет должен вестись обособленно от других займов.

Проводки по начислению процентов по займу выданному должны увеличивать доход организации. Каждый заимодавец самостоятельно идентифицирует тип доходных поступлений:

- от обычных видов деятельности компании (если платежи по процентам являются постоянным источником прибыли);

- в составе прочих доходных поступлений.

Как будут показываться проценты по договору займа, проводки какого типа будут применяться – эта информация должна быть закреплена в учетной политике. В зависимости от прописанных договором условий обслуживания ссуды проценты могут оплачиваться на ежемесячной основе, поквартально или единоразово за все время действия договора. Когда начислены проценты по займу выданному, проводки составляются между дебетом 76 и кредитом 91.1 или 90. В момент оплаты суммы вознаграждения дебетуется счет 50 или 51 и кредитуется счет 76.

Если ссуда предоставляется наемному сотруднику, то ее учет ведется на счете 73.1. В дебет записывается выданная ссуда, в кредит – платежи в счет погашения займа. Отражает проценты по предоставленному работнику займу проводка Д73.1 – К91.1. Если кредитные средства были выданы сразу нескольким сотрудникам, то аналитическим учетом должно быть произведено разделение по каждому заемщику. При возникновении у работника задолженности перед предприятием делается запись Д73.1 – К50 или 51.

Когда начисляют проценты по краткосрочным займам, проводки в учете составляются такие же, как и для долгосрочных ссуд. По дебету выступает 76 счет, а по кредиту статья учета дохода на 90 или 91 счете. Отличаются корреспонденции по кредитам с беспроцентным погашением.

В налоговом учете в соответствии с нормами ст. 250 НК РФ проценты по предоставленным займам (проводки включения их в доходы обязательно должны быть сделаны в конце каждого месяца без привязки к дате фактического перевода средств) причисляются к внереализационным поступлениям. В письме Минфина от 24.01.2011 г. № 07-02-18/01 говорится о необходимости признания процентов по выданным ссудам равномерными частями на протяжении всего периода действия ссудного договора. Дата фактического погашения суммы процентных вознаграждений не должна учитываться.

Когда возвращен кредит и получены проценты по займу, проводки закрытия кредита формируются через дебетование счета учета денежных средств (50 или 51, 52) и кредитование 58 счета, т.е. Дт 50 (51, 52) – Кт 58.

Проводки по процентам по займам полученным

Учет при возникновении долгов перед третьими лицами не должен показывать возникновение дохода при получении ссудных средств. При формировании бухгалтерских записей необходимо разграничивать краткосрочные и долгосрочные займы (с длительностью погашения менее года и с превышением 12-тимесячного интервала соответственно). Для краткосрочных ссуд предусмотрен счет 66, для долгов с продолжительным сроком погашения – счет 67.

Проводки по начислению процентов по займу полученному должны относить перечисляемые заимодавцу суммы к внереализационным затратам. Составлять такие записи в учете надо в конце каждого отчетного периода. Для бухгалтерского учета проценты по кредитам являются прочими видами расходов. Когда компании начислены проценты по договору займа, проводки будут: Дт 91 – КТ 66 или 67. При погашении вознаграждения – Дт 66 или 67 – Кт 50 или 51.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Проводки для процентов по договору займа — один из важных этапов учета. Рассказываем, на каких счетах ведется бухучет займа, как формируются проводки по начислению процентов по займу выданному или полученному организацией.

Характерные особенности договора займа

Кредитный заем представляет собой передачу денежных средств, нематериальных активов или иного имущества одним лицом (займодателем) другому (заемщику) с оговоренными в соглашении условиями возврата. При заемных процедурах кредитором могут выступать как юридические, так и физические лица.

Договор займа — это кредитное соглашение, заключенное между сторонами сделки, которое включает в себя обязательные условия по предоставлению займодателем различных активов заемщику. В роли заемщика могут выступать сотрудники предприятия, сторонние организации или же индивидуальные предприниматели. Как производится начисление процентов по займу — проводки по учету таких операций будут предоставлены в нашей статье.

Как было сказано ранее, заемные средства можно получить в различных формах:

- денежной;

- материальной — ОС, ТМЦ, продукция, запасы и проч.

Предоставление кредита может быть как безвозмездным, согласно п. 1 ст. 809 ГК РФ, так и оплачиваемым. Специализированная организация устанавливает определенный тариф за пользование предоставленными активами и производит начисление процентов по договору займа, проводки по которым формируются как у кредитора, так и у заемщика.

Бухгалтерский учет у кредитора

Обязательным условием заемного соглашения является определение порядка и сроков уплаты заемщиком начисленного. Периодичность начисления таких кредитных дивидендов устанавливается в первоначальном заемном соглашении и может производиться ежемесячно, ежеквартально либо в определенный отчетный период. Проводки по начислению процентов по займу полученному и выданному мы приведем ниже. Разберемся последовательно.

Начисление процентов по кредиту — проводки будут зависеть, в первую очередь, от вида деятельности (п. 34 ПБУ 19/02) и организационно-правовой формы учреждения-кредитора. В том случае когда займодавцем выступает кредитное учреждение либо микрофинансовая организация, то, в соответствии с Приказом Минфина № 94н от 31.10.2000 и ПБУ 9/99 (п. 12), проценты по займам выданным (проводки) отражаются на 90 счете плана счетов.

Если же организацией, не являющейся кредитной, начислены проценты по кредиту, проводка будет формироваться по кредиту счета 91, согласно п. 16 ПБУ 9/99.

Бухгалтерские записи для некоммерческих организаций будут такими:

- Дт 58.3 Кт 51 — выдан заем сторонней организации;

- Дт 73.1 Кт 51 — работнику организации.

Следующие записи формируются бухгалтером периодически — ежеквартально, ежемесячно:

- Дт 58 Кт 91 — начислены проценты по займу выданному, проводки;

- Дт 51 Кт 58.3 — поступление на расчетный счет процентных сумм. Возврат средств заемщиком также отражается данной бухгалтерской записью.

Для ведения корректного налогового учета займодателем, когда начислены проценты по договору займа, проводки формируются периодически, а сами процентные суммы признаются доходами по итогам каждого отчетного периода в том случае, когда срок действия соглашения — более чем один квартал (п. 6 ст. 271 НК РФ).

Бухгалтерский учет у заемщика

Получатель заемных средств отражает поступление в своем учете в зависимости от целей, для которых предназначалось кредитование, а также срока его погашения.

Займы бывают краткосрочными (срок погашения — в течение 1 года) и долгосрочными (срок — более 1 года). Краткосрочная ссуда отражается на счете 66, долгосрочная — на счете 67.

В том случае, когда целью кредитования выступает строительство или приобретение инвестиций, процентные платежи по условиям соглашения могут входить в стоимость приобретаемых инвестиционных объектов (п. 7, п. 9 ПБУ 15/2008). Для всех прочих ситуаций платежи записываются на 91 счете.

Бухгалтерские записи для заемщика:

- Дт 51 (52) Кт 66, 67 — поступление кредитных средств в рублях или в валюте;

- Дт 10 (41) Кт 66, 67 — получены материальные ценности (продукция) в виде заемных активов;

- Дт 91.2 Кт 66, 67 — начислены проценты по займу, проводки;

- Дт 66, 67 Кт 51 (52) — процентный платеж перечислен кредитору;

- Дт 66, 67 Кт 51, 10, 41 — возврат кредитования.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

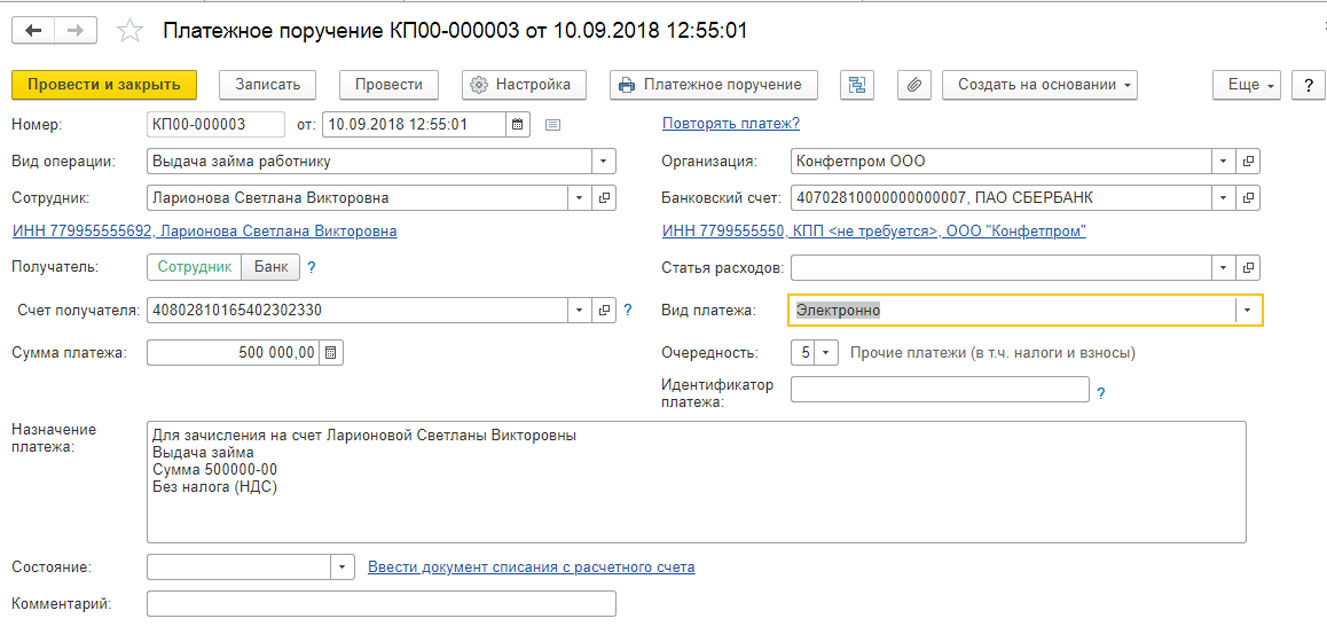

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

Рассмотрим процесс выдачи займа сотруднику на примере:

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

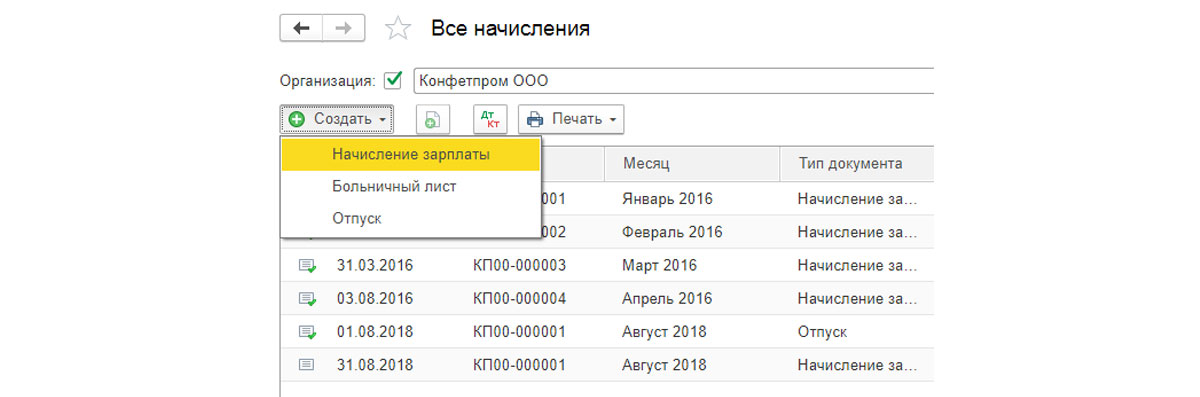

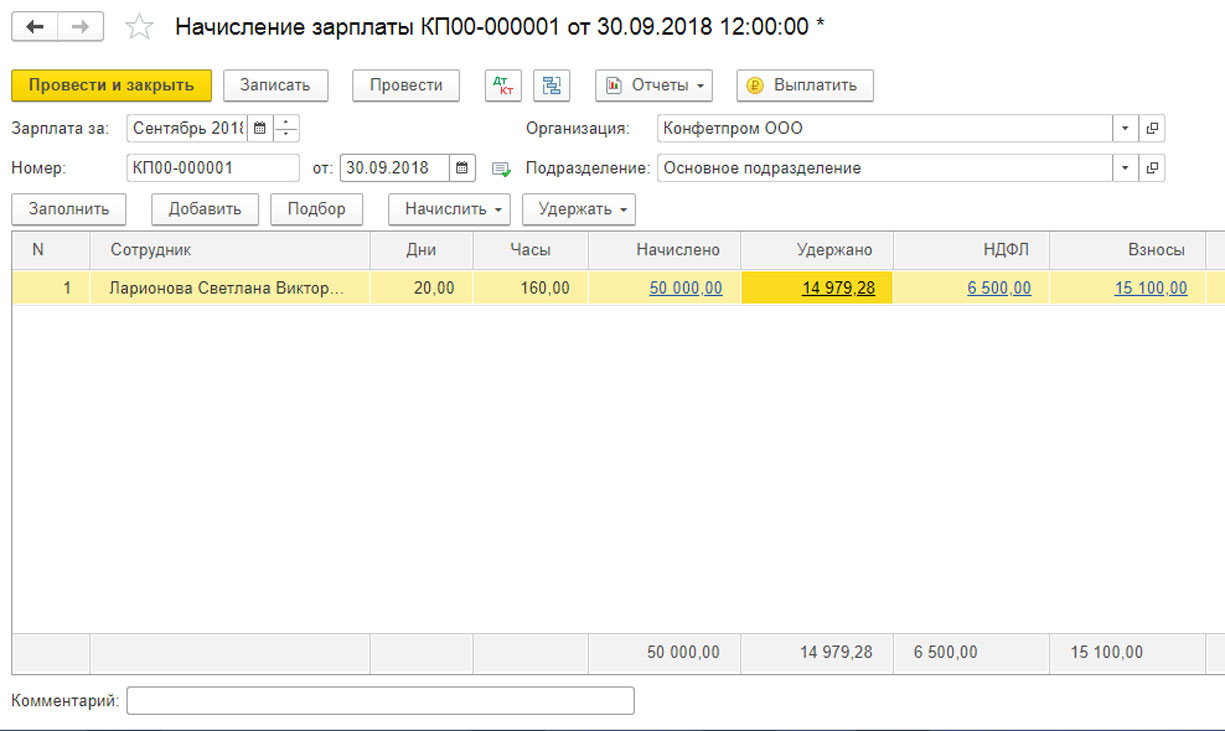

Учет процентов в 1С

Рис.1 Учет процентов в 1С

Рис.2 Учет процентов в 1С

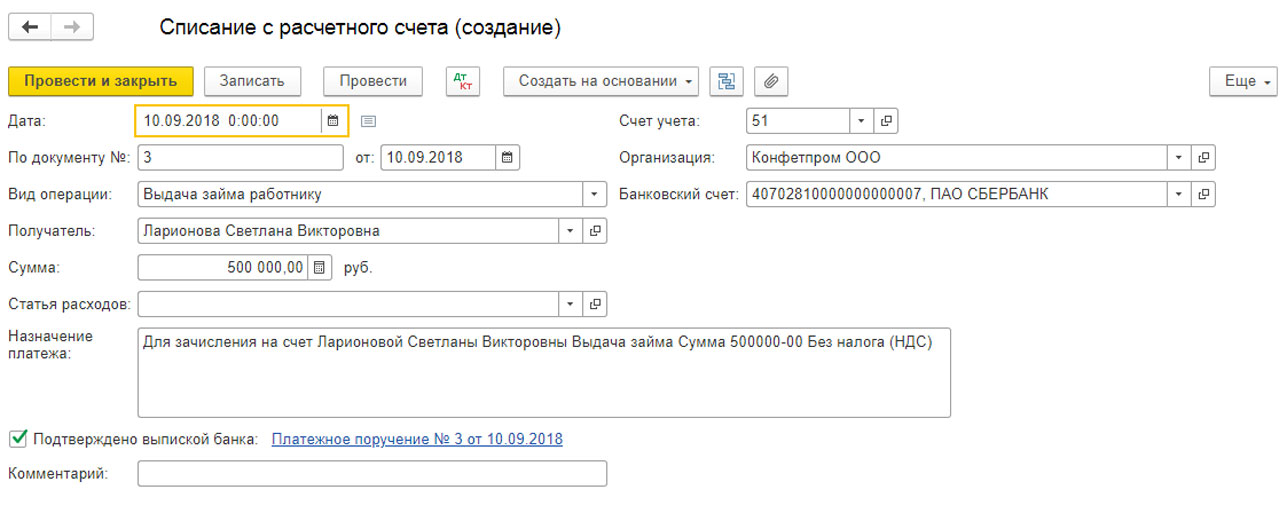

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

Рис.3 Учет процентов в 1С

Далее контролируем правильность проводок при помощи кнопки ДтКт. Обращаем внимание, что по дебету используется счет 73.01 Расчеты по предоставленным займам.

Рис.4 Учет процентов в 1С

Итак, денежные средства сотруднику по договору займа перечислены.

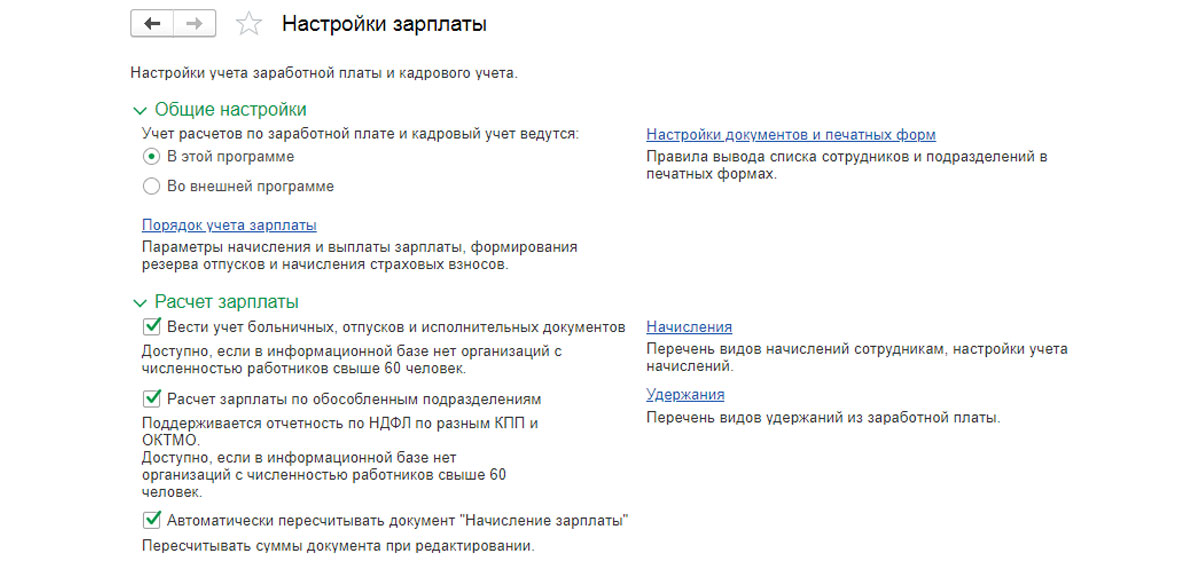

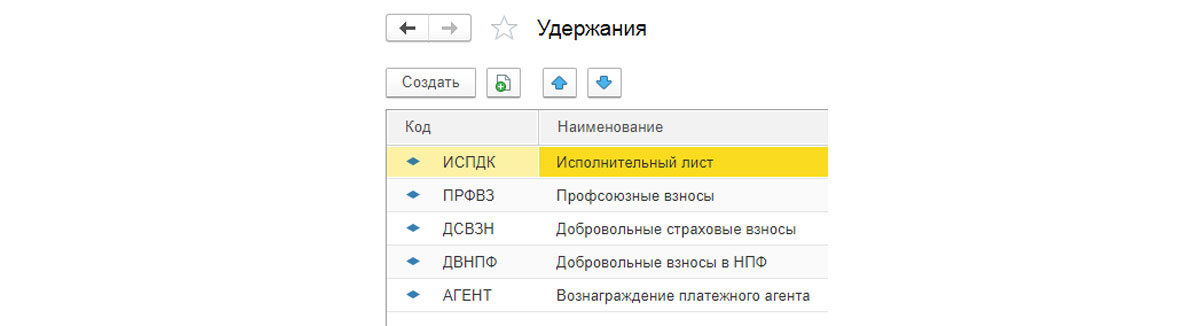

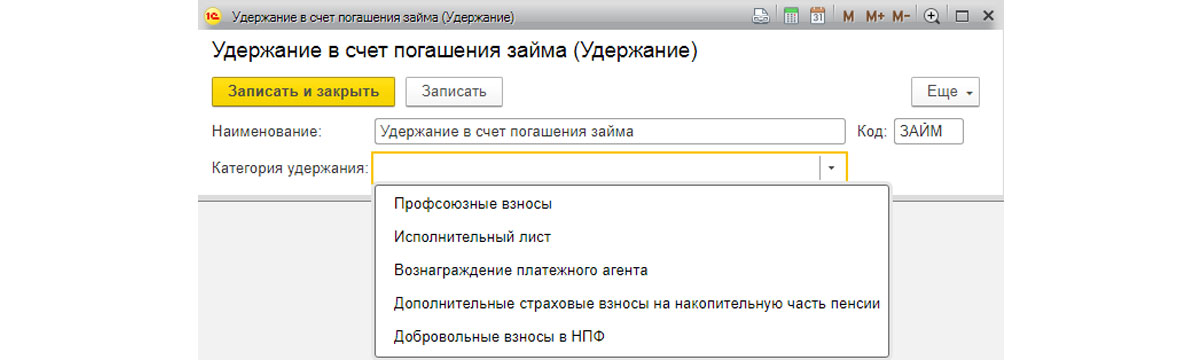

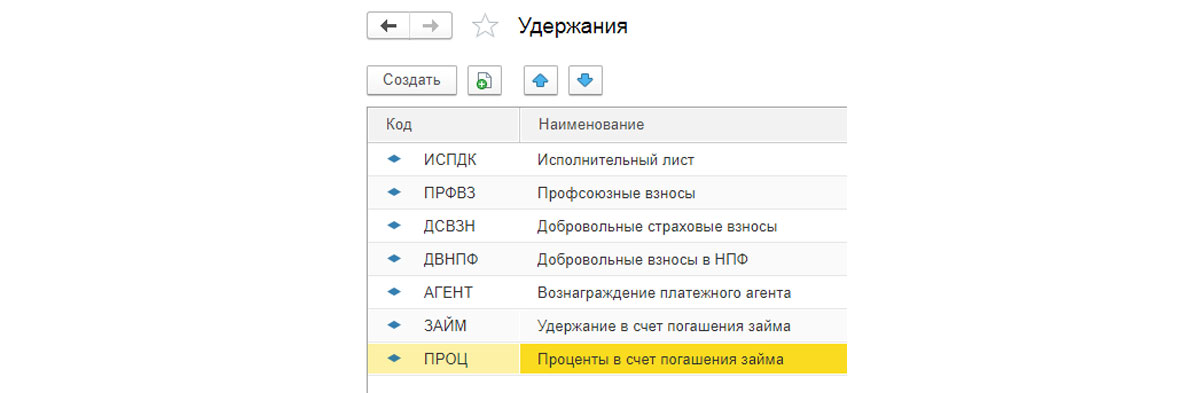

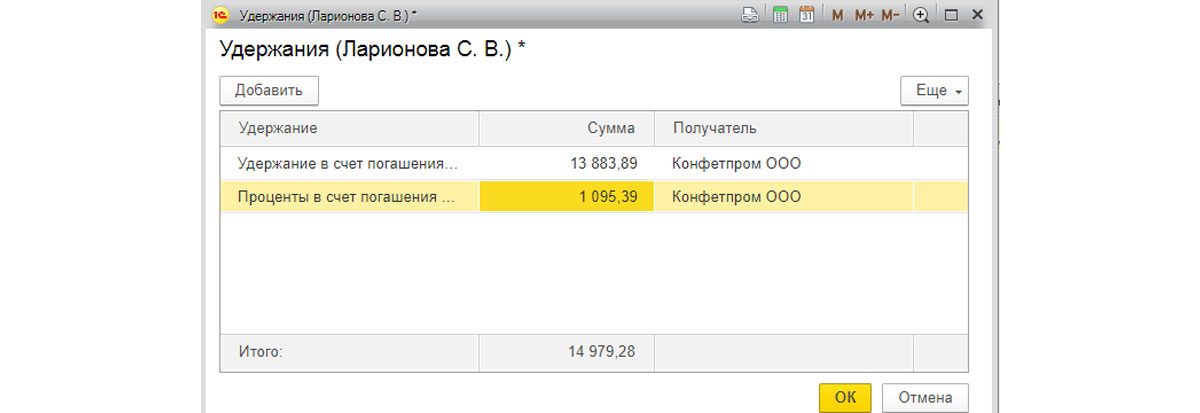

Удержания в 1С

Рис.5 Удержания в 1С

Рис.6 Удержания в 1С

Рис.7 Удержания в 1С

Рис.8 Удержания в 1С

Рис.9 Удержания в 1С

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

Рис.10 Расчет процентов и материальной выгоды по займам

Рис.11 Расчет процентов и материальной выгоды по займам

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

Рис.13 Расчет процентов и материальной выгоды по займам

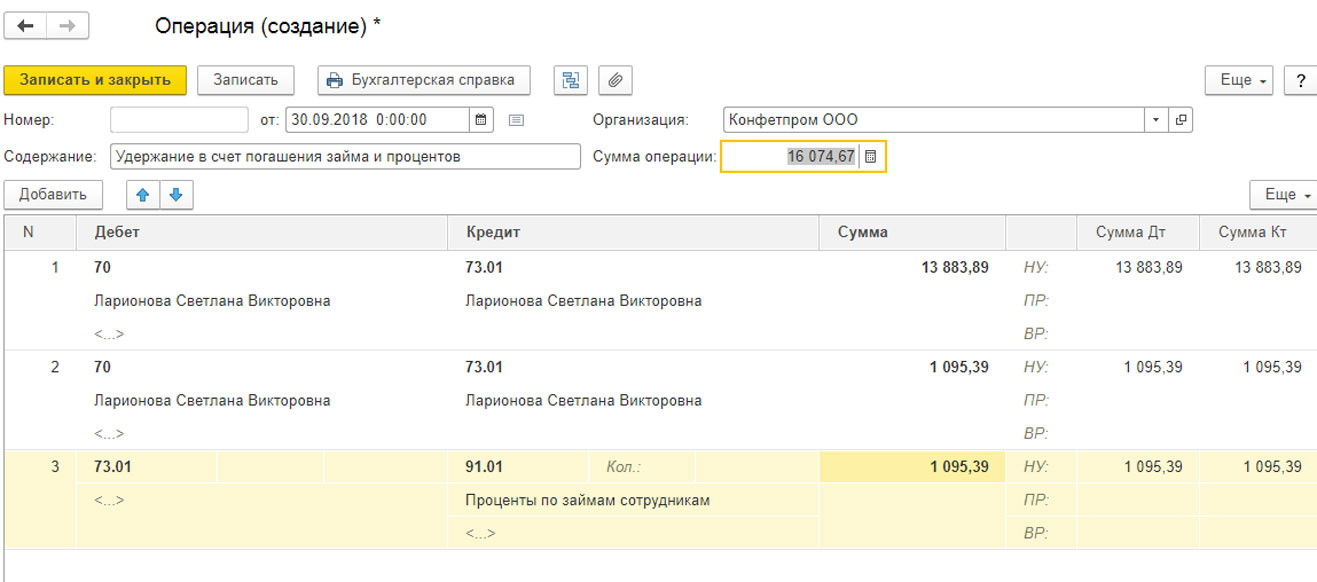

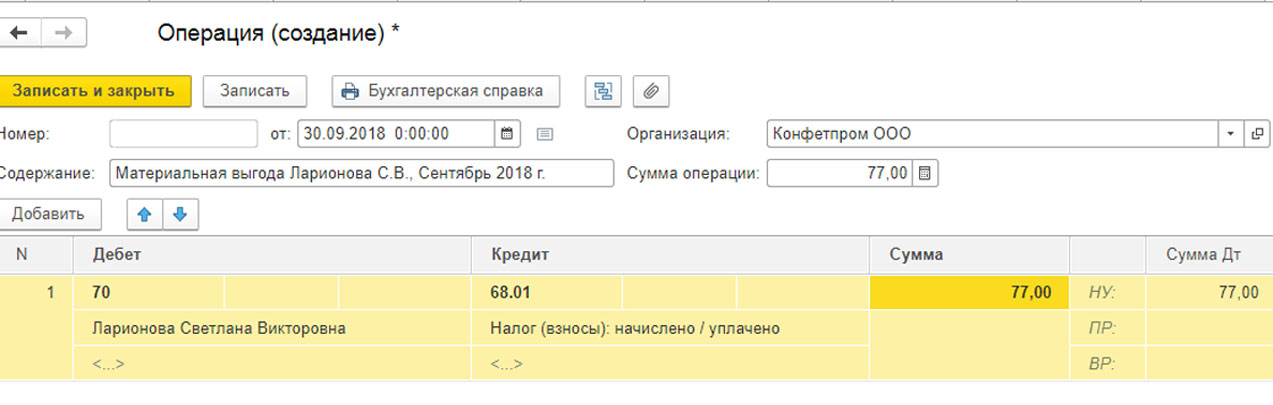

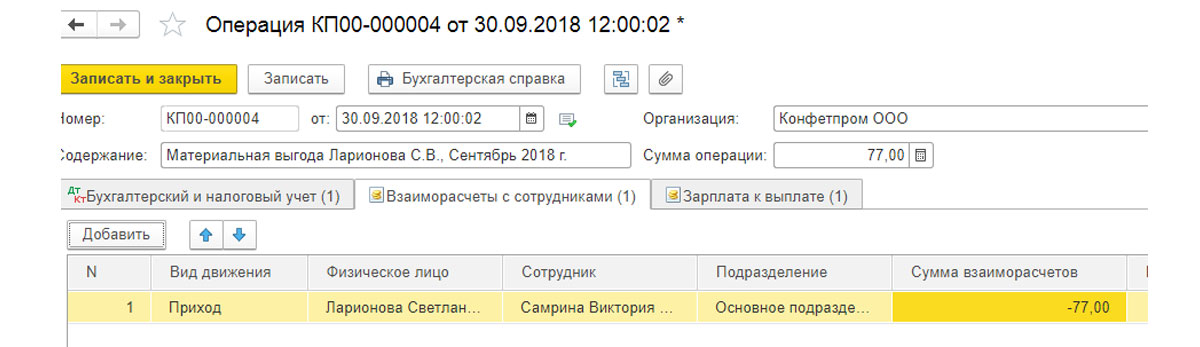

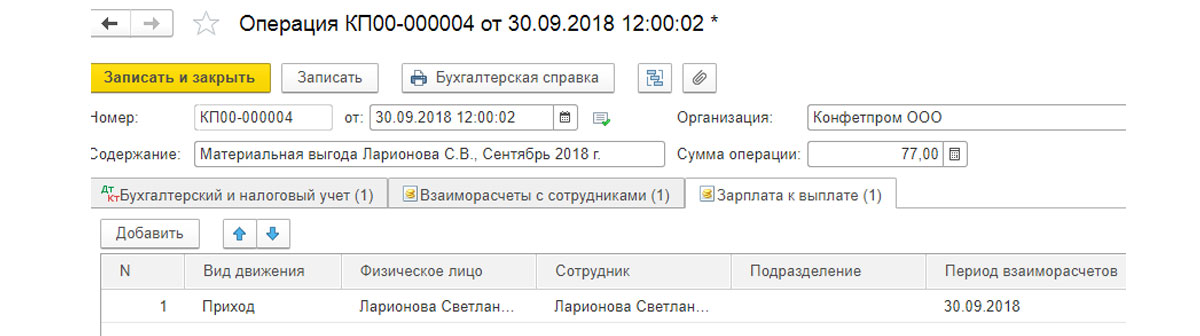

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис.14 Расчет процентов и материальной выгоды по займам

Отражение НДФЛ по займам

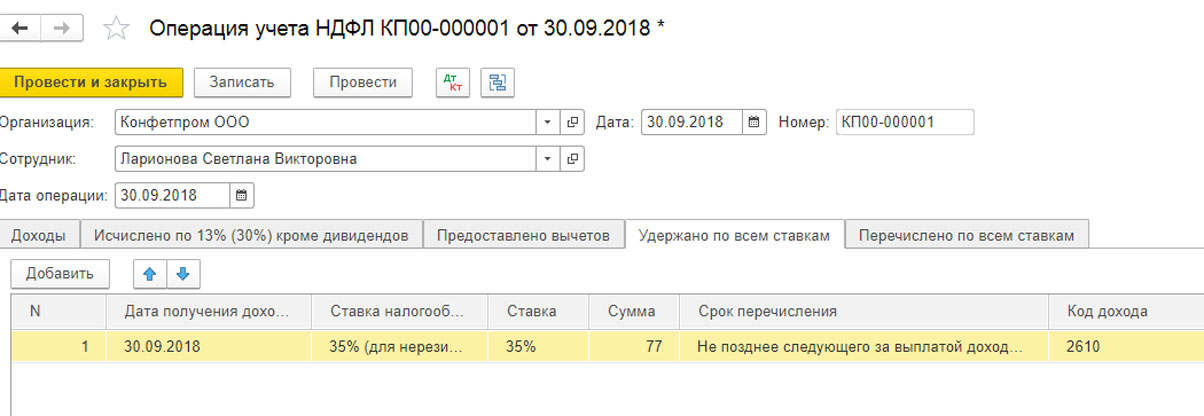

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

Рис.15 Отражение НДФЛ по займам

Рис.16 Отражение НДФЛ по займам

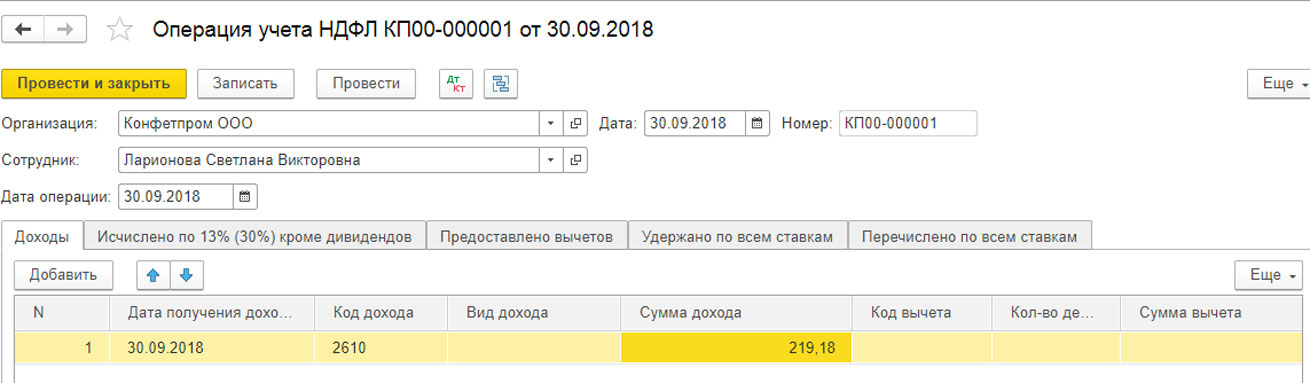

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

Рис.18 Отражение НДФЛ по займам

Рис.19 Отражение НДФЛ по займам

Рис.20 Отражение НДФЛ по займам

Рис.21 Отражение НДФЛ по займам

Рис.22 Отражение НДФЛ по займам

Рис.23 Отражение НДФЛ по займам

Рис.24 Отражение НДФЛ по займам

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Застройщик работает по Федеральному закону от 30 декабря 2004 года № 214-ФЗ, применяет эксроу-счета. Каким образом вести бухгалтерский учет начисленных процентов по полученным целевым кредитам, если в налоговом учете проценты признаются в момент уплаты?

Подход 1

Связанными с выполнением обязательств по полученным займам и кредитам расходами (далее — расходы по займам) являются (п. 3 ПБУ 15/2008):

- проценты, причитающиеся к уплате заимодавцу (кредитору);

- дополнительные расходы по займу (информационные и консультационные услуги, плата за экспертизу договора займа и аналогичные платежи, непосредственно связанные с получением займа (кредита).

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008).

Проценты по займам (кредитам) признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно. Как правило, независимо от условий предоставления займа (кредита).

Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита). Это происходит в том случае, когда такое включение существенно не отличается от равномерного включения (п. 6, п.7, п. 8 ПБУ 15/2008, п. п. 11, 14.1, 16, 18 ПБУ 10/99, Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Таким образом, в бухгалтерском учете проценты признаются равномерно (вне зависимости от даты их фактической оплаты) в том отчетном периоде, к которому они относятся, в сумме, определенной в соответствии с условиями договора.

При этом в стоимость инвестиционного актива включаются только проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива (п. 7 ПБУ 15/2008).

В целях ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов (п. 7 ПБУ 15/2008, письмо Минфина РФ от 24.03.2020 N 07-01-09/22675).

Применительно к строительству многоквартирных домов выполняются требования о длительном времени и существенных расходах на сооружения (изготовление). При этом для организации, реализующей жилье, квартиры являются запасами, а покупатели — физические лица (дольщики) бухгалтерский учет не ведут и внеоборотные активы к учету не принимают. То есть из буквального прочтения нормы ПБУ 15/2008 следует, что возводимый многоквартирный дом не относится к инвестиционным активам, а значит, начисленные проценты по кредиту относятся в составе прочих расходов (за каждый истекший отчетный период): Дебет 91-2 Кредит 66 (67).

Подход 2

ФСБУ 5/2019 относит к запасам активы потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Обычный операционный цикл застройщика длится более 12 месяцев (квартиры создаются и продаются дольше 12 месяцев). Полагаем, что как незавершенные объекты, так и объекты, готовые к продаже соответствуют понятию запасы.

В фактическую себестоимость запасов, в частности, могут включаться связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива (подп. д п.11 ФСБУ 5/2019).

Согласно выводам, сделанным в Рекомендации Р-69/2016-КпР, процентные затраты по кредиту или займу, привлечённому для производства продукции, подготовка которой к предполагаемому использованию требует длительного времени (в том числе единицы продукции или партии продукции), могут включаться в стоимость такой продукции в порядке, предусмотренном ПБУ 15/01. Независимо от порядка учета этой продукции покупателем. Условие для включения процентных затрат в стоимость готовой продукции: непосредственная связь долговых затрат с производством конкретной продукции. Такая связь может идентифицироваться в случаях с производством единичной продукции (п. 3 Рекомендации Р-69/2016-КпР).

Полагаем, что данное условие выполняется для целевого кредита, полученного в рамках деятельности застройщика в соответствии с Федеральным законом от 30.12.2004 N 214-ФЗ. Организация имеет основания для включения процентов по целевому кредиту в стоимость строительства многоквартирного дома (т.е. вправе отражать на счетах учета себестоимости строительства).

Выбранный способ учета процентов по кредитам и займам организация раскрывает в учетной политике и пояснениях к отчетности.

Читайте также: