Учет и налогообложение операций на получение и возврата кредита у банковского учреждения

Обновлено: 06.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Кредитным организациям предоставлено право осуществлять основную деятельность при наличии лицензии. Одобрение и оформление лицензий находится в ведении Банка России. Ведение бухгалтерского учета в учреждениях кредитного направления работы организовывается на основе Положения Банка России от 27.02.2017 г. №579-П. Этим документом утверждены действующий План счетов и правила его применения. Вторым базисным нормативным документом является Закон от 02.12.1990 г. №395-1. В нем раскрываются требования к банковским структурам и их подразделениям, к кредитной деятельности, порядку ведения бухгалтерского учета.

Каков порядок бухгалтерского учета кредитной организацией сумм невыясненного назначения?

Правила и особенности ведения бухгалтерского учета в кредитных организациях

Система бухгалтерского учета в банковских структурах направлена на упорядочение механизма сбора, обобщения и накопления информации об имуществе, всех типах обязательств и выгод в стоимостных измерителях. В ст. 40 Закона №395-1 за Банком России утвержден статус учреждения, наделенного полномочиями устанавливать и изменять стандарты учета в кредитных организациях, правила составления отчетности и применения Плана счетов.

Для банков предусмотрено формирование корреспонденций счетов на основе двойной записи. Для отражения операций используются номера счетов первого и второго порядка, третий уровень числовых обозначений представлен индивидуальным лицевым счетом. Все счета разделены на активные и пассивные, их признак указывается в Плане счетов.

В целях сохранения информации об осуществляемой деятельности банка и ее результатах все сведения, касающиеся имущественных активов организации, должны быть отражены в базе данных в электронном формате. Такая мера призвана создать условия для хранения ценной информации на протяжении 5 лет и более. Отсчет минимального периода сохранности сведений на носителях электронного типа ведется от дня ввода данных в базу. К накопленной информации должен быть обеспечен ежедневный доступ уполномоченных лиц.

ОБРАТИТЕ ВНИМАНИЕ! Для минимизации рисков утраты ценных сведений необходимо создавать резервные копии сформированных баз данных.

Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

- учреждению запрещено Банком России реализовывать отдельные операции;

- банку запрещено открывать новые депозиты физическим лицам и работать со счетами клиентов из категории физических лиц;

- угроза несостоятельности учреждения стала основанием для введения мер по предупреждению банкротства.

Вопрос: Как учитываются в целях налога на прибыль кредитными организациями начисленные, но не полученные от должников проценты по долговым обязательствам?

Посмотреть ответ

На все кредитные компании возлагается обязанность по учету требований денежного типа по соглашениям с такими условиями:

- банк не выступает в роли кредитора;

- у него есть обязательство получать деньги от должника и организовывать их перевод.

ВАЖНО! Ст. 42 Закона №395-1 устанавливает правила обязательного проведения аудита бухгалтерской (финансовой) разновидности отчетности кредитных структур. Аудиторские заключения составляются на основании порядка, озвученного Законом от 30.12.2008 г. №307-ФЗ.

- Были ли выполнены в рассмотренном периоде обязательные нормативы, которые установлены Банком России?

- Соответствует ли система внутреннего контроля и схема управления рисками банка ключевым требованиям? В разрезе этого вопроса изучается иерархия подчиненности отделов по управлению рисками, применяемые методики риск-менеджмента и оценка степени их результативности.

СПРАВОЧНО! Готовое аудиторское заключение является дополнением к комплекту бухгалтерской отчетности и подается вместе с ней в Банк России при подведении итогов отчетного года.

Сроки сдачи отчетной документации и используемые формы регламентируются Банком России. При ведении бухгалтерского учета для банковских структур характерно отражение полного комплекса осуществленных операций в день их совершения. Корреспонденции, которые были сделаны в учете днем ранее, корректировке той датой не подлежат. Все изменения и исправления ошибок при помощи проводок должны реализовываться текущими датами.

Для банков характерно пользование правилом включения оплаченного НДС в состав расходов при выведении базы налогообложения по налогу на прибыль. Эта норма применяется вместо вычетов. НДС разрешено учитывать в затратах по категории ТМЦ только по мере выдачи материалов с мест хранения и их списания. Для основных средств открываются лицевые счета в разбивке по амортизационным группам.

Ежеквартально банковские организации готовят отчетность по прибылям и убыткам. Документ составляется в рублевом эквиваленте в тысячах. Балансовые формы заполняются в рублях с указанием копеек. Оборотные ведомости в разбивке по счетам оформляются за каждый квартал с приведением сумм с точностью до копейки.

План счетов, объекты учета

Объектами учета в сфере работы кредитных организаций признаются:

- имущество;

- обязательства учреждения;

- хозяйственные операции.

Для правильного отражения всех итогов деятельности банки ежедневно должны составлять баланс. Его назначение – осуществление оперативного контроля, подведение итогов в краткосрочном периоде для внутренних пользователей и создание базы для анализа деятельности. Он составляется на основе счетов второго уровня. При выведении остатков по денежным ресурсам иностранная валюта должна переводиться в рубли.

План счетов структурно разбит на главы:

Активные виды счетов используются банками для учета наличности в кассах, отражения перемещений имущества, работы по выдаче кредитов, фиксации дебиторских долгов. Пассивными счетами показываются имеющиеся фонды организации, остатки средств по клиентским счетам, суммы открытых депозитов. Величину прибыли можно увидеть по итогам пассивных счетов.

Аналитика в банковских структурах ведется при помощи регистров на лицевых счетах, в разбивке по ведомостям остатков. Лицевые счета должны быть открыты для каждого вида средств или материальных ценностей, которые подлежат отражению в учете. Создаваемые лицевые счета обязательно регистрируются. Для этого можно использовать бумажные журналы или электронные базы данных. Для отражения ценностей надо по открываемым лицевым счетам указывать владельца средств и их предназначение.

В номерах лицевых счетов закладывается такая информация:

- дата открытия;

- отражение наименования клиента;

- идентификация счета по названию и номеру;

- реквизиты договора на открытие конкретного счета;

- периодичность, с которой должны выдаваться выписки по данному счету;

- дата, которой счет закрывается;

- особые примечания.

Лицевые счета состоят из 20 символов. Они обозначают:

- Первое число отражает номер раздела.

- Второй и третий код предназначен для номеров счетов первого уровня.

- Четвертый и пятый символ отражают номера счетов второго уровня.

- С шестого по восьмой – кодировка используемой валюты.

- Девятым символом является обязательный защитный ключ.

- Следующие 4 символа отведены для обозначения номера банковского подразделения или филиальной структуры.

- Оставшиеся числа показывают порядковый номер, присваиваемый лицевому счету.

В приложении 3 Положения №579-П приведен список счетов, движение по которым должно проверяться с особой тщательностью. Для усиления контроля все проводимые операции с участием этих счетов дополнительно подтверждаются подписью работника, отвечающего за мониторинг этого сегмента учета. Такие обязательства могут быть возложены только на специалистов, занимающих старшие должности. Для делегирования полномочий конкретным работникам руководитель банка издает приказ.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

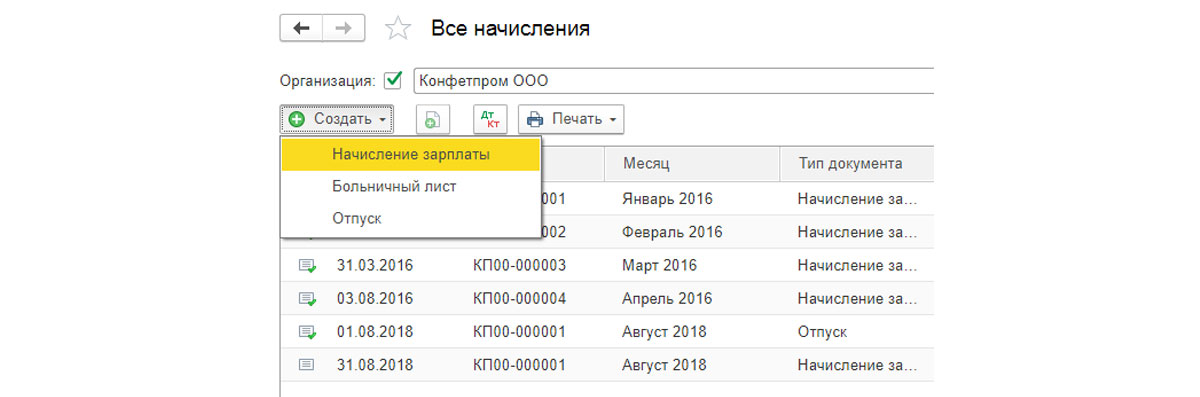

Рассмотрим процесс выдачи займа сотруднику на примере:

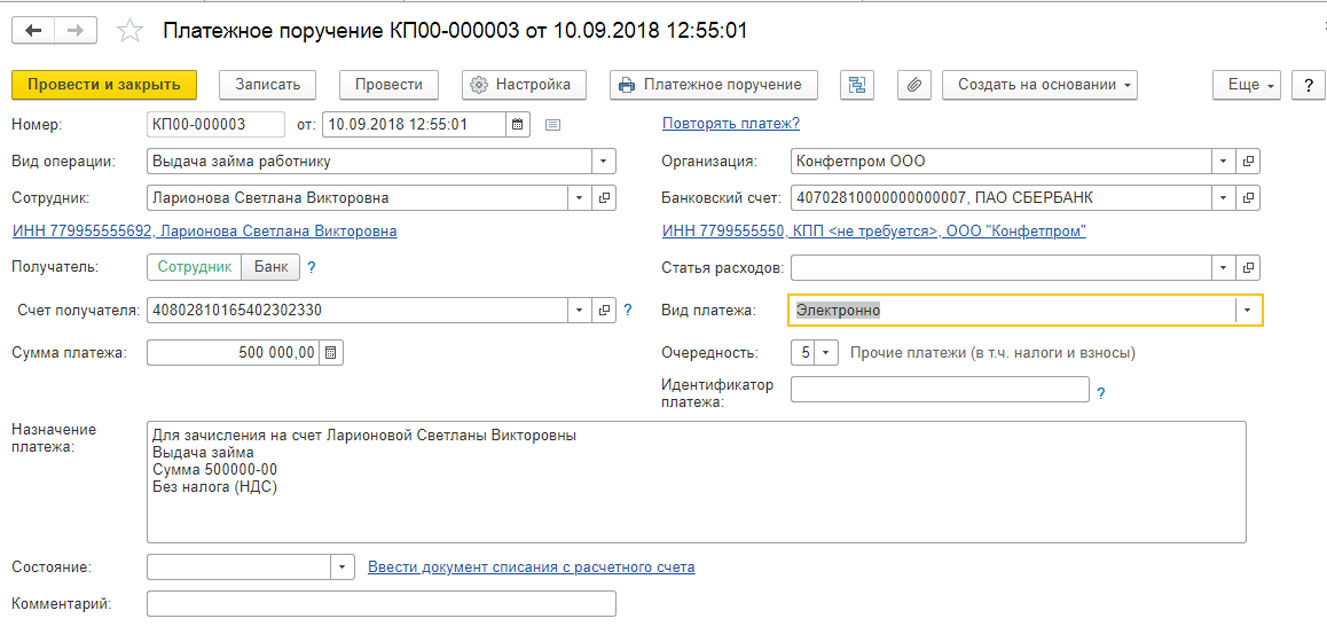

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

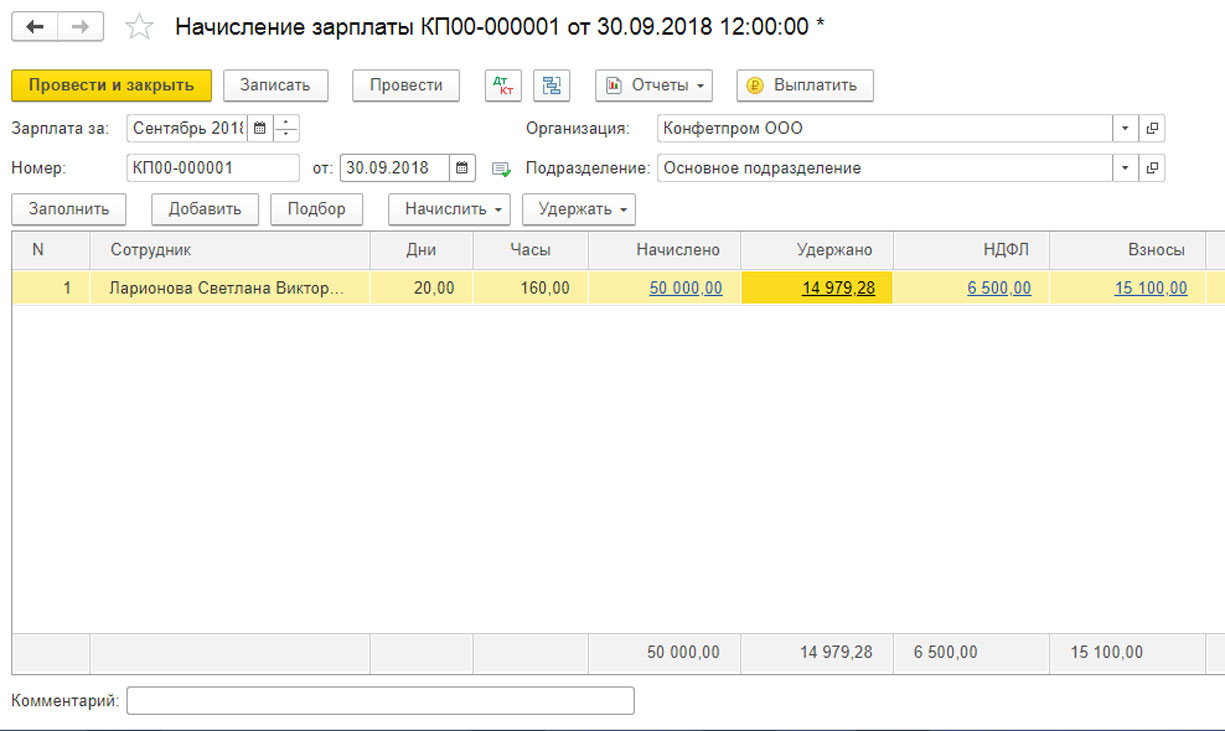

Учет процентов в 1С

Рис.1 Учет процентов в 1С

Рис.2 Учет процентов в 1С

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

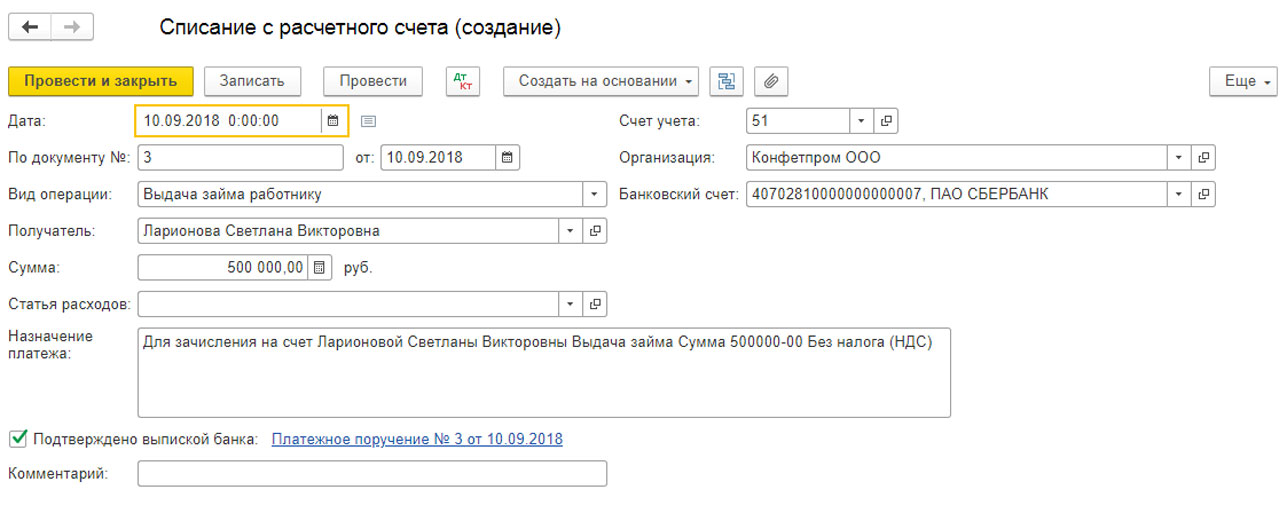

Рис.3 Учет процентов в 1С

Далее контролируем правильность проводок при помощи кнопки ДтКт. Обращаем внимание, что по дебету используется счет 73.01 Расчеты по предоставленным займам.

Рис.4 Учет процентов в 1С

Итак, денежные средства сотруднику по договору займа перечислены.

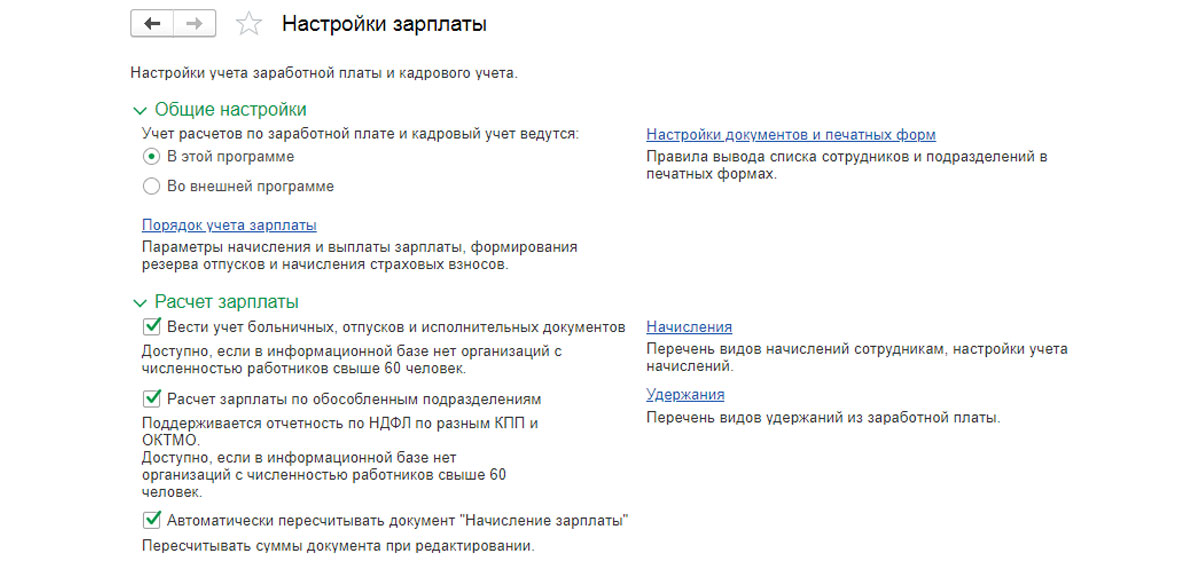

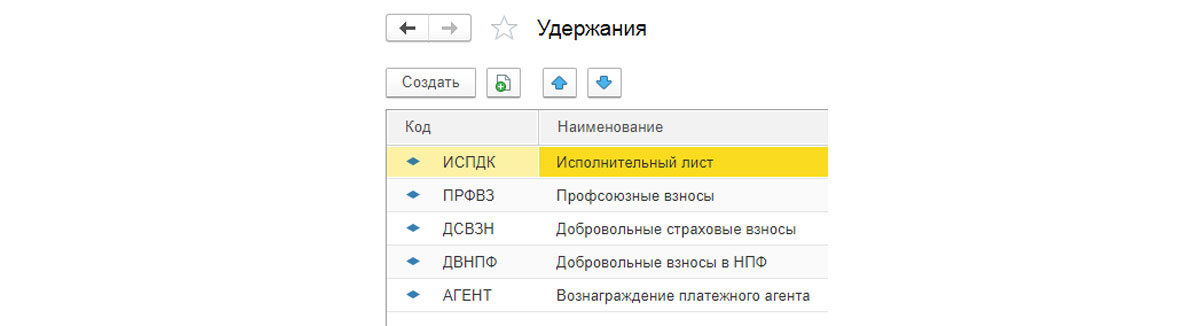

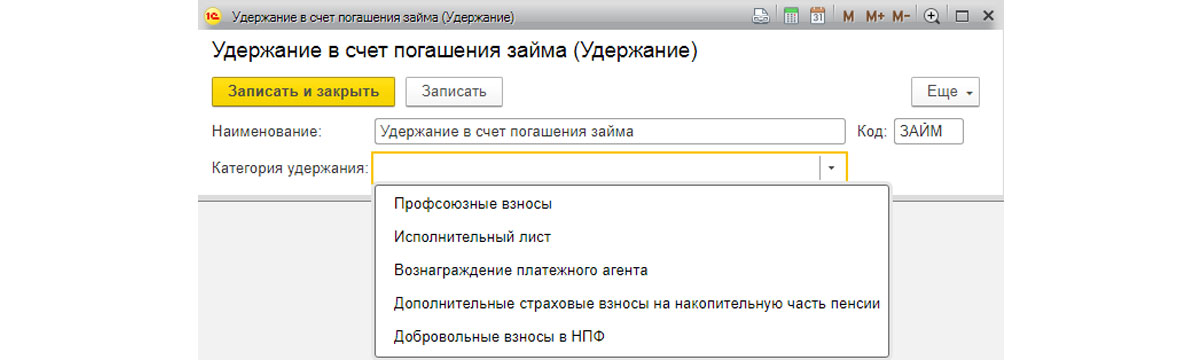

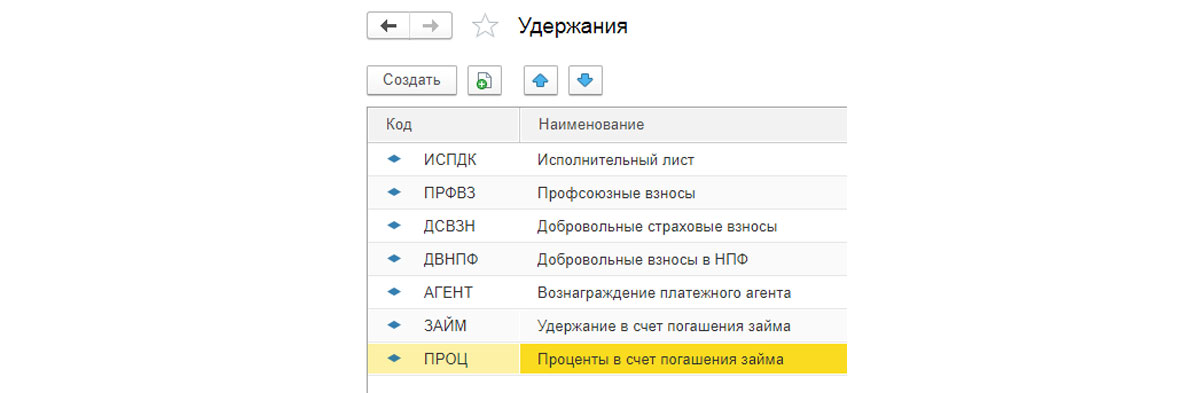

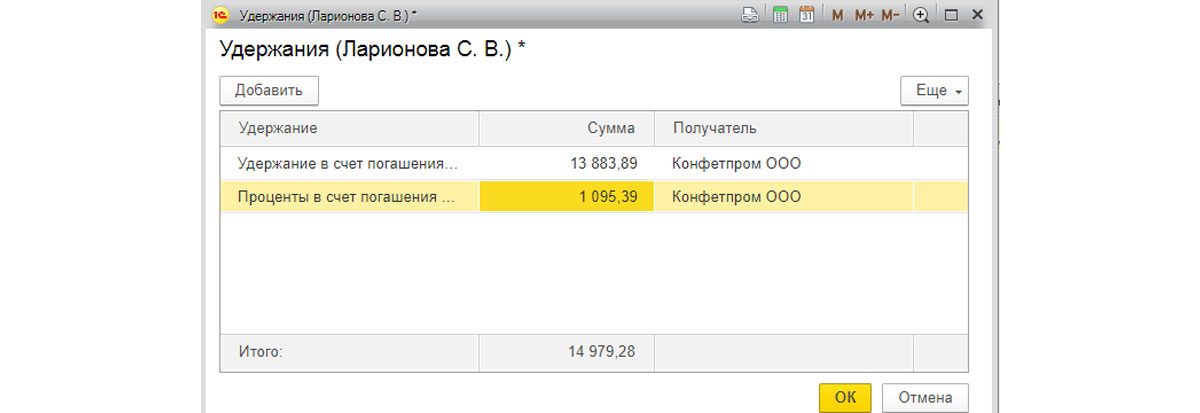

Удержания в 1С

Рис.5 Удержания в 1С

Рис.6 Удержания в 1С

Рис.7 Удержания в 1С

Рис.8 Удержания в 1С

Рис.9 Удержания в 1С

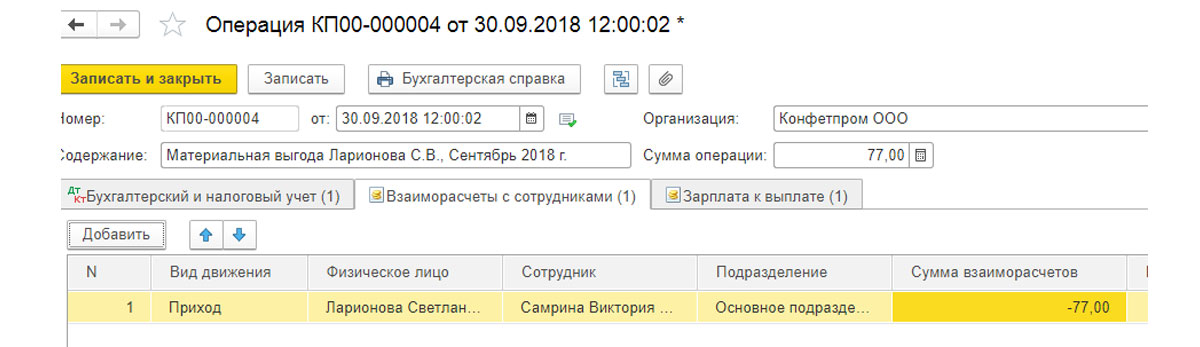

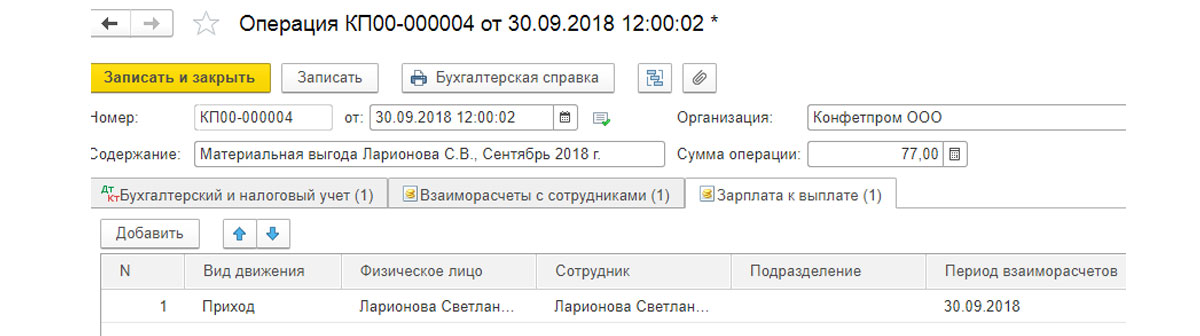

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

Рис.10 Расчет процентов и материальной выгоды по займам

Рис.11 Расчет процентов и материальной выгоды по займам

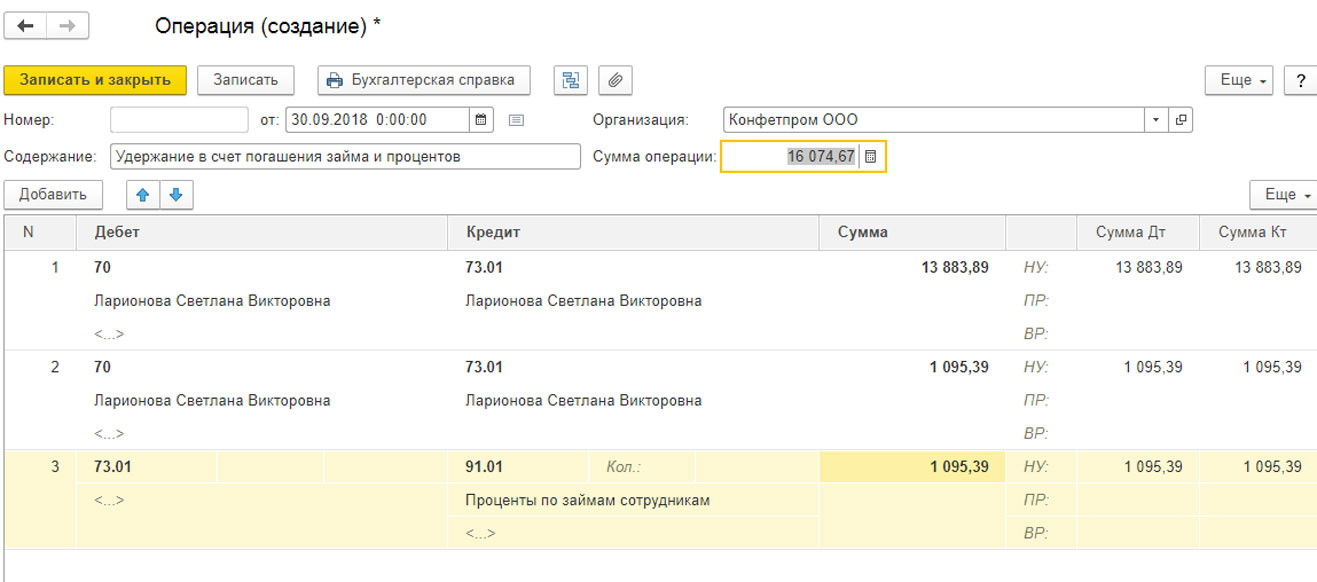

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

Рис.13 Расчет процентов и материальной выгоды по займам

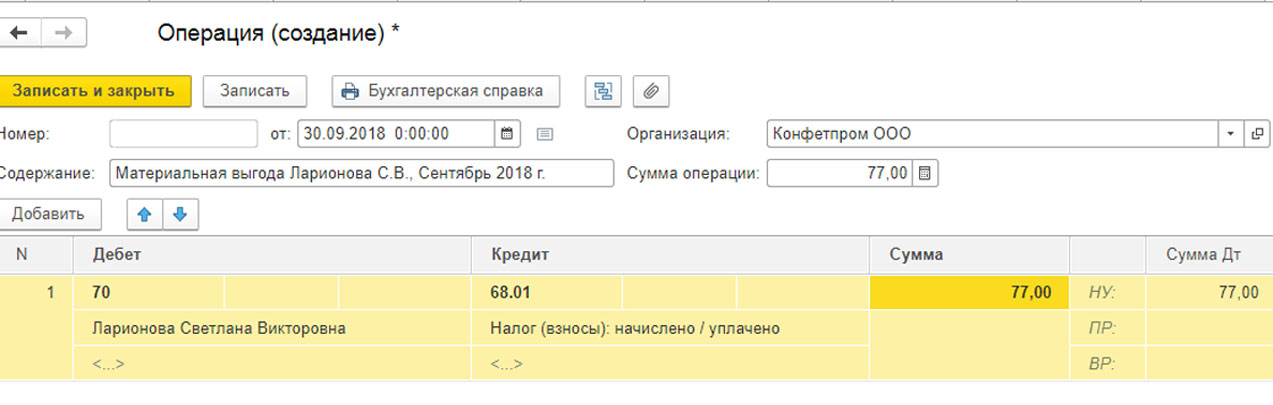

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис.14 Расчет процентов и материальной выгоды по займам

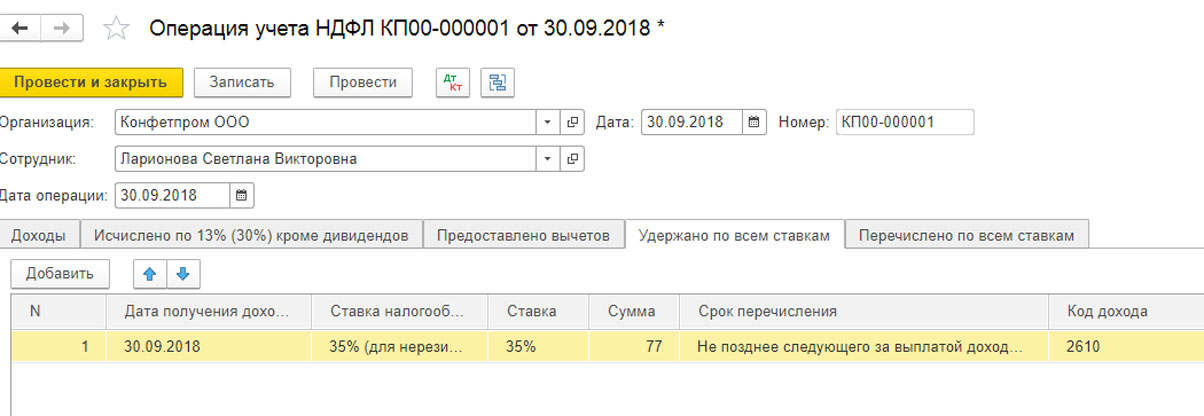

Отражение НДФЛ по займам

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

Рис.15 Отражение НДФЛ по займам

Рис.16 Отражение НДФЛ по займам

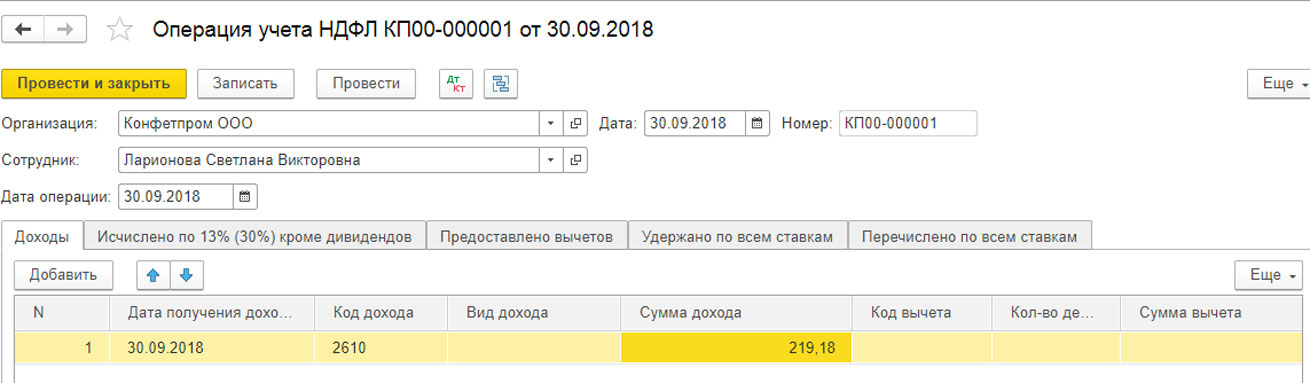

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

Рис.18 Отражение НДФЛ по займам

Рис.19 Отражение НДФЛ по займам

Рис.20 Отражение НДФЛ по займам

Рис.21 Отражение НДФЛ по займам

Рис.22 Отражение НДФЛ по займам

Рис.23 Отражение НДФЛ по займам

Рис.24 Отражение НДФЛ по займам

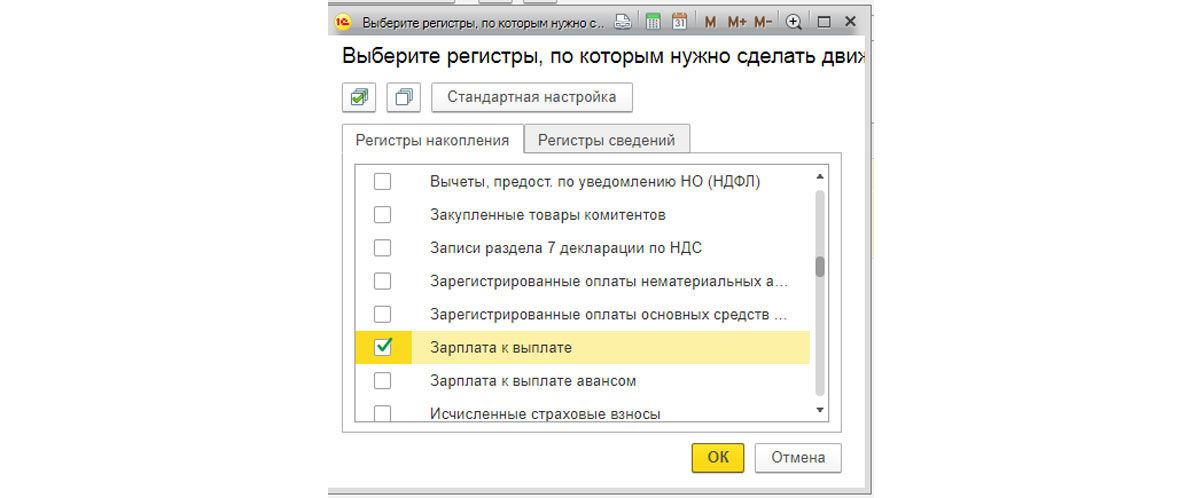

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Аналитический учет – это детальный и подробный учет конкретных банковских, финансовых и хозяйственных операций, осуществляемый в соответствующих документах (регистрах) аналитического учета. Основными задачами аналитического учета являются – оперативно, полностью и подробно отразить все совершаемые операции на счетах бухгалтерского учета.

В соответствии с Правила бухгалтерского учета к документам (регистрам) аналитического учета относятся:

1) Лицевые счета. Является основным учетным регистром аналитического учета. В бухгалтерском учете каждому клиенту кредитной организации, а также каждому виду ценностей, имущества и обязательств на балансовом счете II-го порядка открывается отдельный лицевой счет.

Пример 1. С физическим лицом отделением Сбербанка России 7004 заключен договор вклада в сумме 50 000 рублей, срок вклада – 60 дней, ставка 6% годовых.

Требуется оформить клиенту открытие лицевого счета.

423 03 810 К 7004 0000648, где цифры и буква будут обозначать следующее:

423 – балансовый счет I-го порядка;

42303 – балансовый счет II-го порядка;

810 – код валюты, в которой открывается счет, в данном случае – рубля;

К – защитный ключ;

7004 – номер отделения банка, в котором открывается счет по учету вклада;

0000648 – порядковый номер вкладчика в книге регистрации открытых вкладов, которая ведется в коммерческом банке.

Пример 2. С юридическим лицом – негосударственной финансовой организацией, отделением Сбербанка 7003 заключен договор на открытие и обслуживание депозитного счета в иностранной валюте (евро) в сумме 20 000 евро, сроком 300 дней, по ставке 2,5% годовых.

Требуется оформить клиенту открытие лицевого счета.

437 05 978 К 7003 0000112, где цифры и буква будут обозначать следующее:

437 – балансовый счет I-го порядка;

43705 – балансовый счет II-го порядка;

978 – код валюты, в которой открывается счет, в данном случае – евро;

К – защитный ключ;

7003 – номер отделения банка, в котором открывается счет по учету данного депозита;

0000112 – порядковый номер клиента в книге регистрации открытых депозитных, которая ведется в коммерческом банке.

Пример 3. С коммерческой организацией, находящейся в федеральной собственности, отделением Сбербанка 7028 заключен договор ведения и обслуживания транзитного счета для учета экспортной валютной выручки в долларах США.

Требуется оформить клиенту открытие лицевого счета.

40502 840 К 7028 0000 208, где цифры и буква будут обозначать следующее:

405 – балансовый счет I-го порядка;

40502 – балансовый счет II-го порядка;

840 – код валюты, в которой открывается счет, в данном случае – доллар США;

К – защитный ключ;

7028 – номер отделения банка в котором открывается транзитный валютный счет;

0000112 – порядковый номер клиента в книге регистрации открытых валютных счетов, которая ведется в коммерческом банке.

Пример 4. Открыт лицевой счет в отделении Сбербанка России № 7028 по учету полученных доходов в виде процентов по кредиту, ранее предоставленному клиенту – коммерческой организации, находящейся в федеральной собственности.

Требуется оформить клиенту открытие лицевого счета.

70601 810 К 7028 11106 37, где цифры и буква будут обозначать следующее:

706 – балансовый счет I порядка;

70601 – балансовый счет II порядка;

810 – код валюты, в которой открывается счет, в данном случае – рубль;

К – защитный ключ;

7028 – номер отделения банка, в котором открывается данный лицевой счет;

11106 – символ отчета о финансовых результатах;

37 – порядковый номер клиента в книге регистрации открытых лицевых счетов по учету, которая ведется в коммерческом банке.

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Бухучёт кредита на возобновление деятельности

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Вы ищете реальную финансовую кредитную компанию для получения кредита от 10 000 до 10 000 000 евро (для коммерческих или бизнес-кредитов, личных кредитов, личных кредитов, ипотечных кредитов, автокредитов, кредитов на консолидацию долга, кредитов венчурного капитала, кредитов на здравоохранение и т. Д. ))

Или ему по какой-то причине отказывают в ссуде в банке или финансовом учреждении? Подайте заявку сейчас и получите реальный финансовый кредит. Обработано и одобрено за 3 дня.

ФИРМА PEN FED-ссуды Мы являемся международным кредитором, который предоставляет реальные финансовые результаты физическим лицам и компаниям по низкой процентной ставке в 2% с действующим удостоверением личности или загранпаспортом вашей страны для проверки. Выплаты по кредиту начинаются через 1 (один) год после заем получен на срок от 3 до 35 лет.

Свяжитесь с нами и предоставьте следующую информацию:

Полное имя: ____________________________

Сумма денег, необходимая в качестве займа: ________________

Срок кредита: _________________________

Цель кредита: ______________________

День рождения: ___________________________

Пол: _______________________________

Состояния в браке: __________________________

Контактный адрес: _______________________

Город / почтовый индекс: __________________________

Страна: _______________________________

Занятие: ____________________________

Мобильный телефон: __________________________

Генеральный директор: Pen Fed

Вы ищете реальную финансовую кредитную компанию для получения кредита от 10 000 до 10 000 000 евро (для коммерческих или бизнес-кредитов, личных кредитов, личных кредитов, ипотечных кредитов, автокредитов, кредитов на консолидацию долга, кредитов венчурного капитала, кредитов на здравоохранение и т. Д. ))

Или ему по какой-то причине отказывают в ссуде в банке или финансовом учреждении? Подайте заявку сейчас и получите реальный финансовый кредит. Обработано и одобрено за 3 дня.

ФИРМА PEN FED-ссуды Мы являемся международным кредитором, который предоставляет реальные финансовые результаты физическим лицам и компаниям по низкой процентной ставке в 2% с действующим удостоверением личности или загранпаспортом вашей страны для проверки. Выплаты по кредиту начинаются через 1 (один) год после заем получен на срок от 3 до 35 лет.

Свяжитесь с нами и предоставьте следующую информацию:

Полное имя: ____________________________

Сумма денег, необходимая в качестве займа: ________________

Срок кредита: _________________________

Цель кредита: ______________________

День рождения: ___________________________

Пол: _______________________________

Состояния в браке: __________________________

Контактный адрес: _______________________

Город / почтовый индекс: __________________________

Страна: _______________________________

Занятие: ____________________________

Мобильный телефон: __________________________

Читайте также: